پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

این مطلب از مجموعه مطالبی است که اخیرا در سایت راه پرداخت به نقل از کتاب بانک ۳.۰ برت کینگ منتشر شده است که به طور اختصاصی در فصلی از این کتاب خواندنی به بحث سلفسرویس در خدمات بانکی میپردازد. مطلبهای قبلی این موضوع به ترتیب اینها هستند: «سیر تکاملیِ انجام امور بانکی توسط خودِ مشتریان / بانکداری سلفسرویس از نقطۀ شروع»، «وقتی سلفسرویس در اجرا، شکست میخورد / موردکاوی بانک HSBC» و «ده سالِ آینده / درسهای کلیدیِ حاصل از تحقیقات دربارۀ کاربران در تراکنشهای سلفسرویس». در آخرین مطلب از این مجموعه نگاهی داریم با موضوع تبلیغات در دستگاههای خودپرداز و استفاده از زیستسنجشی در سلفسرویس و در پایان نیز جمعبندی بر مجموع این مطالب خواهیم داشت. مطلبی که پیش روی شماست از کتاب بانک ۳.۰ نوشته برت کینگ استخراج شده است؛ این کتاب توسط گروه رسانهای شفق ترجمه و با حمایت شرکت توسعه سامانههای نرمافزاری نگین (توسن) منتشر و در اختیار علاقمندان قرار گرفته است. (+)

.

طبق برآوردها بیش از ۲/۲ میلیون دستگاه خودپرداز در سطح جهان، وجود دارند. تنها در انگلستان سالیانه ۱۳۰ میلیون نفر از «دارندگان کارتهای گوناگون» به دستگاه خودپرداز دسترسی دارند و در هر هفته بیش از ۲۱ میلیون نفر، از آنها استفاده میکنند. این آمار بدان معناست که ۷۵ درصد از پول نقد موجود در انگلستان از طریق دستگاههای خودپرداز توزیع میشود

کاربران دستگاههای خودپرداز برای مدیران تبلیغات، جمعیت آماریِ خوبی به شمار میآیند. جمعیت گستردهای که حساب بانکی و نرخ بهرهای خوبی خواهند داشت. دستگاههای خودپرداز ممکن است تنها مسیر کم هزینه برای جذب گروههای خاصی از مشتریان باشند مخصوصاً گروههایی که دسترسی به آنان توسط سایر انواع رسانهها کار دشواری باشد مانند مردان بین ۱۸ تا ۳۵ سال. مردم راحتترند از دستگاههای خودپرداز استفاده کنند. ماشینهای خودپرداز، محیطهای کاربریِ قابل اعتمادی هستند که حداقل هفتهای یکبار توسط دارندگان کارتها مورد استفاده قرار می گیرند. در واقع در امریکا میانگین استفاده از دستگاههای خودپرداز، ۶/۱۰ مرتبه در ماه است.

برای برخی بانکها، تبلیغات از طریق دستگاههای خودپرداز، جایگزین تمام تبلیغاتِ پُست مستقیم شدهاست. دایبُلد نرخ واکنش به تبلیغات روی پایانههای سلفسرویس را ۲۰ درصد برآورد کرده که ۲۰ برابر بیشتر از میانگین گروههای تبلیغاتی از طریق پست مستقیم است.

نتایج هر فعالیت تبلیغاتی روی دستگاه خودپرداز، با جزئیات زیاد و معمولاً بلادرنگ قابل سنجش و اندازهگیری است. با توجه به برآوردهای شرکت NCR، تبلیغات روی دستگاههای خودپرداز، ۶۵ درصد ارزانتر و ۲۰۰ درصد تأثیرگذارتر از پست مستقیم است.

.

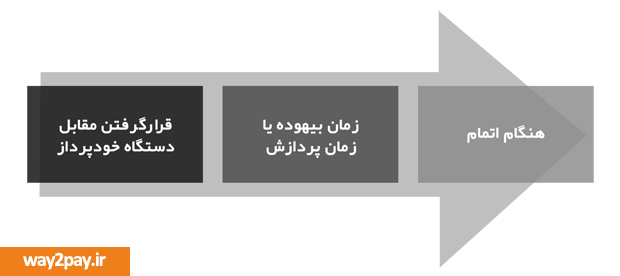

سه فرصت و موقعیت برای ارائۀ یک تبلیغ یا پیغام به مشتریان از طریق دستگاه خودپرداز وجود دارد:

۱- مراجعه به دستگاه خودپرداز

الف- طرحهایی که یک محصول یا تفکر را تبلیغ میکنند.

ب- تبلیغات ویدیویی دینامیک در زمانیکه دستگاه کار نمی کند.

ج- شخصیسازی محیط کاربری بر اساس شناسایی موبایل یا چهره.

.

۲- در طول تراکنش، مثلاً زمانِ معطلی یا پردازش

الف- به جای پیغام کسل کنندۀ «لطفاً صبر کنید تا وجه نقد را دریافت نمایید» و یا صرفاً نشان دادن یک صفحۀ خالی، در زمانیکه مشتری منتظر دریافت وجه است یک پیشنهاد ویدیوییِ سریع یا یک پیغام، نمایش دهید.

ب- محتوای تجاری و نمایش بازخوردهای مشتریان نباید سبب طولانی شدن مدت زمان تراکنش شوند بلکه ترجیح بر این است که در مدت زمان معطلیِ مشتری، به جای نمایش یک ساعت شنی، وقتش را با موضوع جذابتری پُر کنیم.

.

۳- هنگام اتمام تراکنش

الف- پیغام نهایی پس از بیرون آمدن کارت

ب- کوپن پرینت شده روی رسید. رسید برای گروههای تبلیغاتیِ دستگاههای خودپرداز تبدیل به مؤلهای تجاری شده که مشتریان با خود به خانه میبرند. این رسید میتواند بارکد یک تخفیف، پیشنهاد ارائۀ کادوهای تبلیغاتی یا یک کارت نقدی فوری برای خرید از یک مغازۀ خاص باشد.

ج- یک پیغام پشتیبان به تلفن همراه. چه ارسال موجودی حساب شما به تلفن همراهتان برای جلوگیری از کلاهبرداری و صرفهجویی در کاغذ پرینت باشد یا ادامۀ تبیغاتی که روی دستگاه خودپرداز نمایش دادهاید به هر حال موبایل شما مکان خوبی برای ارسال پیغامهای شخصی و سفارشی و ارسال تراکنشها خواهد بود.

استفاده از زیستسنجشی در سلفسرویس

در عرصۀ فناوری، بزرگترین پیشرفت بالقوه برای دستگاههای خودپرداز، افزایش امنیت با استفاده از علم زیست سنجشی (بیومتریک) است. بیشترین کاربرد میتواند استفاده از اثر انگشت یا شناسایی چهره باشد تا پیش از انجام تراکنش، مشتری شناسایی شود.

زیست سنجشی دو مزیت دارد: نخست، مانع تقلب و کلاهبرداری میشود. اگر از علم بیومتریک استفاده شود مجرمان، سختتر میتوانند کد شناسایی شخصی (PIN) ورودی را مشاهده کرده و از طریق دزدیدن کارت یا کپی کردن، کلاهبرداری کنند. مزیت دوم، تجارب بانکی سریعتر و بهتر است. با وجود PIN ها و رمزهای عبور فراوان، امکان دسترسی به حسابهای بانکی از طریق یک ویژگیِ منحصر بفرد بیومتریک، جذابیت زیادی دارد. ویژگیهای بیومتریک میتوانند خیلی ارزان به دستگاههای خودپرداز افزوده شوند. طبق برآورد شرکت NCR افزودن ویژگیهای بیومتریک، فقط ۱۲۰ الی ۲۰۰ دلار به قیمت میانگین دستگاه خودپرداز میافزاید. با توجه به پذیرش گستردۀ فناوری اثر انگشت در لپتاپها، تلفنهای همراه و غیره، پذیرش این فناوری در دستگاههای خودپرداز، تنها یک فرض نخواهد بود.

اگرچه سختافزار بیومتریک ارزان است اما تلاشهای لازم برای اصلاح نرمافزار و فرایندهای شناسایی، سرمایهگذاریهای خاص در بانک را میطلبد. به همین دلیل در حال حاضر تنها دو کشور از ویژگیهای بیومتریک در دستگاههای خودپرداز استفاده میکنند: کلمبیا و ژاپن. کلمبیا صراحتاً به علت دغدغههای امنیتی برای تسلط قانون و استقرار دستورالعملها این کار را کرده است. پیادهسازی بیومتریک در ژاپن جالبتر است چراکه خیلی دغدغۀ امنیتی پشتِ آن نیست. در آنجا آگاهی مشتریان، محرک اصلی برای پیادهسازی بیومتریک در دستگاههای خودپرداز است. در واقع ژاپن از بیومتریکهایی بدون نیاز به تماس استفاده میکند زیرا مشتریان ژاپنی به واسطۀ تمیزی و وسواسی بودن، دلشان نمیخواهد سطوحی را که شخص دیگری دست زده لمس کنند.

مباجث بیومتریک در بازارهای نوظهور جذابیت بیشتری دارند مخصوصاً در بازارهای ضعیفتر با پیچیدگیهای کمتر که دستگاههای خودپرداز، تازگی دارند. پتانسیل لازم برای رشد، محدود به PIN ها و حفظ یکپارچگی، حینِ پردازش است مانند نگهداری شمارههای رمز و کارتها بهصورت جدا از یکدیگر مخصوصاً در مناطق فقیر برای جلوگیری از دزدی؛ به همین علت، استفاده از PIN ها خطر امنیتی به همراه دارد.

موضوع جالبتر در ترکیب بیومتریک با دستگاههای خودپرداز، فناوری تشخیص چهره است که وقتی روبروی دستگاه میایستید شما را میشناسد. دستگاههای خودپرداز مرا شناسایی کرده و مبتنی بر شرایط شخصی و پورتفلیوی فعلی محصولات من یا فعالیتهای اخیر مالیام، پیغامهای خاصی نمایش میدهند. اخیراً بنرهای دیجیتالی از تشخیص چهره نیز استفاده کرده و میتوانند تشخیص دهند یک مشتری مرد است یا زن، جوان است یا پیر، غمگین است یا خوشحال. عنقریب است که این قابلیت وارد محیطهای سلفسرویس شده و تجارب شخصیتری را برای مشتریان رقم بزند.

یک تیم تحقیقاتی در دانشگاه CMU با استفادۀ تجاری از نرمافزار تشخیص چهره توانست ۳۰ درصد از دانشآموزان کالج را شناسایی کند. این دانشآموزان عکسهای خود را بهصورت داوطلبانه در اختیار یک مطالعۀ تحقیقاتی دربارۀ کاربردهای AR و تشخیص چهره قرار داده بودند. تیم تحقیقاتی به سادگی عکسهای دانشآموزان شرکتکننده و ناشناخته را با عکسهای موجود در فیسبوک مقایسه کرده و با استفاده از سایر اطلاعات موجود در صفحات وبسایتهای اجتماعی، علایق افراد را شناسایی و حتی بخشی از رمزهای مربوط به امنیت اجتماعی آنان را نیز پیشبینی کردهاند.

الکساندرو آکوایستی، استادیار دانشگاه CMU میگوید: «در آیندۀ پیش رو، دیگر نمیتوانیم با ناشناخته بودن، مجوز هیچ عملیاتی را دریافت کنیم حتی وقتی در یک مکان عمومی هستیم و اطرافمان پر از غریبههاست.»

در آینده بیلبوردهای تبلیغاتی و بنرهای دیجیتالی که از فناوری تشخیص چهره استفاده میکنند ممکن است یک دختر نوجوان را شناسایی کرده و تبلیغات عطر مربوط به آن رده سنی را برایش نمایش دهند. اگر نسل بعدی تبلیغات دیجیتال بتوانند کیفیت پوست را آنالیز کرده و تبلیغات عمومی مربوط به نوعی کِرِم پوست را نمایش دهند و یا غمگین بودن افراد را تشخیص داده و تبلیغات محصولات ضد افسردگی پخش کنند، در آنصورت چه اتفاقی میافتد؟

فکر میکنید کمی دور از ذهن است؟ اگر من یک کاربر فیسبوک باشم و جایی در عکسی tag شده باشم اطلاعات بیومتریک من در فیسبوک ذخیره و مورد استفاده قرار میگیرد. فیسبوک در حال حاضر از این اطلاعات استفاده کرده و هر کجا چهرهای را شناسایی میکند، پیشنهاد tag میدهد ضمن آنکه وقتی اعضاء از یک کشور دیگر وارد وبسایت میشوند یا کلمه عبور خود را فراموش میکنند، فیسبوک ماهرانه وارد عمل میشود. وبسایت از کاربری که کلمۀ عبورش را فراموش کرده سؤالاتی نظیر «نام مستعار شما چیست؟» یا «نام نخستین حیوان خانگی شما چیست؟» نمیپرسد بلکه از وی میخواهد دوستان فیسبوکیِ خود را شناسایی کند. این یک کاربرد قابلیت بیومتریک است که هم اکنون در فیسبوک مورد استفاده قرار میگیرد.

ایجاد یک ترکیب صحیح بین شخصیسازی و پاسخگویی به نیازهای افراد، امنیت و قوانین حریم شخصی، یک تشخیص مهم در بهوجود آوردن یک تجربه مثبت در خدمات سلفسرویس است.

برای شروع، شخصیسازی پیرامون سن و جنسیت برای تمایز بین تجارب مشتریان کافی به نظر میرسد. این کار بخشی از شخصیتر و سفارشیتر کردن تجارب دیجیتال و نزدیک کردن آن به تجارب واقعی انسانهاست.

.

شبکۀ طویل دستگاه خودپرداز

استفاده از پول نقد برای پرداختهای خُرد در استرالیا در پنج سال اخیر بیش از ۲۵ درصد کاهش یافته است. طی پنج سال آینده در بازارهای انگلیس و امریکا، استفاده از پول نقد بهعنوان یک روش پرداخت، بین ۱۷ الی ۲۰ درصد کاهش خواهد یافت. در واقع احتمال دارد که پول نقد در دهۀ آینده نیز با ما باشد. به هر حال بین سالهای ۲۰۰۵ تا ۲۰۲۵ کاهش ۵۰ درصدی استفاده از پول نقد در برخی از اقتصادهای توسعه یافته کاملاً امکانپذیر خواهد بود. خوشبختانه این روند در میانمدت منجر به «نابودی پول نقد» خواهد شد. این تغییر رفتارِ پرداخت چه تأثیری بر کسب و کار دستگاههای خودپرداز خواهد داشت؟

در مراحل ابتدایی نزول پول نقد، امروزه شبکۀ دستگاههای خودپرداز نیز غیر قابل دفاع بوده و بانکها به این نتیجه رسیدهاند که شبکه خودپردازها هم همچون شعب، بیشتر هزینهزا هستند. در ابتدا دستگاههای خودپرداز و سایر وسایل سلفسرویس برای کاهش هزینههای شعب، تعبیه شده بودند. با ظهور سریع بانکداری با موبایل و پرداخت موبایل، به نظر میآید دستگاههای خودپرداز نیز ساختاری منسوخ و پر هزینه هستند.

در سپتامبر ۲۰۰۹ بانک ملی استرالیا و اتحادیه اعتباری متولی دستگاههای خودپرداز (شرکت Cuscal) شبکۀ دستگاههای خودپرداز خود را با یکدیگر ترکیب کردند تا دومین شبکۀ بزرگ در کل استرالیا تحت عنوان rediATM را بهوجود آورند؛ شبکۀ مذکور از نظر پراکندگیِ جغرافیایی در کل استرالیا رتبۀ اول را دارد. در حال حاضر بیش از یکصد مؤسسه مالی در سطح استرالیا به بیش از ۳۴۰۰ دستگاه خودپرداز این شبکۀ یکپارچه دسترسی دارند. اینگونه همکاری بین چند بخش در شبکۀ دستگاههای خودپرداز میتواند بهطور فزایندهای مؤثر باشد. اگر شما هم در صدد کاهش دستگاههای خودپرداز خود هستند یا سایر شبکهها نیز باید به یاری شما بیایند یا اینکه باید دسترسیِ پیوسته، فراهم کنید. یکی از علل موفقیت سریع rediATM نیز همین بود و اینکه مشتریان در اکثر موارد میتوانستند بدون پرداخت کارمزد، پول برداشت کنند.

از آنجائیکه در نیمۀ بعدیِ این دهه، پول نقد افول خواهد کرد، بسیاری از بانکها در پی برونسپاری شبکۀ خودپردازهای خود هستند چرا؟ هزینۀ مدیریت ارتباطات مربوط به ساختمان ATM، تعمیر و نگهداری سختافزار و پُر نگهداشتن دستگاه از نظر موجودی نقد از یک طرف و قابلیت ارزشمند همکاری و تعامل بین بخشها و سیستمها از طرف دیگر بدان معناست که یک شبکۀ خودپردازِ مستقل و برونسپاری شده از نظر هزینه میتواند بسیار به صرفه باشد. بانکهای کوچکتر در این مسیر، پیشرو هستند ابتدا کارمزدهای برداشت وجه را کنترل میکنند سپس برای برونسپاری کل سیستم، مذاکرات لازم را انجام میدهند.

در ژانویه ۲۰۱۱ بانک Skandiabanken نخستین بانک سوئدی بود که شبکۀ دستگاههای خودپرداز خود را طی موافقتنامهای به بزرگترین اپراتور مستقل دستگاههای خودپرداز در سوئد، شرکت Kontanten برونسپاری کرد. شرکت مذکور در حال حاضر بیش از هزار دستگاه خودپرداز در نروژ، فنلاند و سوئد را مدیریت میکند. با توجه به این واقعیت که تخصص شرکت Kontanten مؤید توانایی آن در اجرای شبکههای بانکها با قیمت پایینتر میباشد لذا شرکت مذکور از طرف بانکهای اروپایی نیز برای برونسپاری شبکه های خودپرداز مورد توجه قرار گرفته است.

احتمال دارد با ورود به دهۀ بعدی، اکثر مؤسسات مالی، شبکۀ خودپرداز منحصر به برند خود را نداشته باشند اما احتمالاً موفقیتهای فعلیِ برندینگ و ارتباط با مشتریان خود را از دست نخواهند داد.

خیلی طول نمیکشد که دستگاههای سلفسرویس، بنرهای دیجیتال و دیوارهای رسانهای در یک محیط با یکدیگر ترکیب شوند. برای بازیهای المپیک سال ۲۰۰۸ که در شهر Beijing چین برگزار شد شرکت کوکاکولا یک دستگاه فروش لمسی با مارک سامسونگ طراحی کرده بود که uVend نام داشت. دستگاههای خودپرداز آینده نیز ممکن است همین مسیر را ادامه دهند.

شناسایی با فرکانس رادیویی یا تشخیص چهره تعبیه شده در دستگاه خودپرداز، ما را شناسایی کرده و هنگام مراجعه به دستگاه، برند بانک ما را نمایش خواهد داد. در غیر اینصورت بین برندهای موجود یا بانکهایی که برای تبلیغات، مبالغی را پرداخت کردهاند میچرخد تا یکی را انتخاب کنیم. هنگام وارد کردن کارت یا ثبتنام توسط تلفنهای بیسیم، دستگاه خودپرداز، الگو و محیط مربوط به برند بانک HSBC، Barclays یا بانک امریکا را نمایش میدهد، صفحه نمایش نیز یا به مدل بانک ما در میآید و یا بیشترین فعالیتهایی که تا کنون انجام دادهایم، نمایش میدهد. بنابراین اگر مایل به پرداخت قبوض و صورتحسابها باشیم، شاید یکی از نخستین انتخابهای ما باشد در غیر اینصورت وارد بخش دیگری میشویم.

در طول مدتی که پول نقد ما آمادۀ تحویل میشود (حداکثر پنج ثانیه معطلی) دستگاه خودپرداز پیشنهاد خرید از مغازههای نزدیک را ارائه میدهد که در صورت انتخاب آنها، پیشنهاد به گوشی تلفن همراه ما ارسال میگردد. بهطور مثال ممکن است به ما پیشنهاد یک کارت اعتباری بدهد و در صورتیکه پیشنهاد را بپذیریم از طریق تلفن اِن.اِف.سی، کارت اعتباری ما آپلود میشود.

با این روش بانکها همچنان دستگاههای خودپرداز مختص برند خود را دارند و مشتریان نیز همچنان همان سطح از خدمات را دریافت میکنند اما بانک نباید حتماً صاحب سختافزار خودپرداز باشد تا بتواند خدمات ارائه کند. بدین ترتیب هزینههای بانک کاهش مییابند، رضایت مشتری بیشتر و بهرهبرداری از دستگاه خودپرداز، بهینه میشود.

فکر میکنم تا سال ۲۰۲۰، چنین تعاملاتی رایج شده و دستگاه خودپرداز مختص یک بانک با خاطرات گذشته میپیوندد.

.

جمعبندیها

دستگاههای خودپرداز برای بقای خود باید خودشان را با شرایط، وفق دهند بانکها باید بدانند برای جذب مشتریانی که بیشتر از دستگاه خودپرداز استفاده میکنند، زمان بسیار اندکی دارند زیرا این مشتریان با کمبود وقت مواجهند. دربارۀ رابط کاربری و شیوۀ جذب مشتریان با دقت بیندیشید. فناوریهای پیشرفتۀ مجتمع در دستگاههای خودپرداز به جای طولانی کردن زمان هر تراکنش، باید سرعت آنها را افزایش دهند.

از آنجائیکه پول نقد همچنان حرف اول را میزند تهدیدهایی از جانب دستگاههای موبایل و کارتهای هوشمند وجود دارد که به مرور زمان، تأثیر زیانآوری نیز بر استفاده از دستگاههای خودپرداز میگذارد. اگر دستگاههای خودپرداز تبدیل به بخشی از راهحل برای مشکلات موجود شوند، طول عمرشان برای یک دهۀ دیگر نیز ادامه خواهد یافت. این اتفاقات با مخاطرات کمی بیشتر، نمایانگر موقعیتهایی برای گردش مالی نیز هست. دستگاههای سپردهگذاری، دسته چک، بهروزرسانی کوپنهای خرید همه و همه بخشی از ساختاردهیِ مجدد به شعب بود تا به خط مقدم مبتنی بر فروش و خدمات، تبدیل شوند.

قدم بزرگ بعدی، ورود فناوری موبایل به دستگاه خودپرداز است سپس همراستا با تلاشهای تأمین گردش مالی از محیطهای سلفسرویس، تغییر مسیر بزرگی نیز در زمینۀ تعاملات و شخصیسازی باید صورت پذیرد. تخصصی کردن دستگاههای خودپرداز برای دو قالببندیِ مؤثر: توزیعکنندۀ پول نقد یا وسیلۀ سلفسرویس با تمام ویژگیها قدم بعدی است؛ گام نهایی شاید موازی با گامهای قبلی، برونسپاری شبکههای خودپرداز توسط بانک به منظور کاهش هزینه میباشد.

همزمان با نزول پول نقد، دستگاه خودپرداز، یک محیط مؤثر برای تحول تعاملات روزمره با بانک خواهد بود. به هر حال به خاطر داشته باشید با عادی شدن پرداختهای موبایل، «کارکرد» دستگاه خودپرداز، دیگر موضوع خاصی نیست. من به عنوان یک مشتری قادر هستم تمام کارهایی که با دستگاه خودپرداز انجام میدهم با تلفن همراهم نیز به انجام برسانم به غیر از سپردهگذاری یا برداشت پول نقد.