پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

وحید صیامی، کارشناس ریسک / در اواخر آوریل ۱۹۸۶، درست زمانی که گسترانده شدن تشعشعات فاجعه چرنوبیل، بخشهای زیادی از اروپا را به تعطیلی و نگرانی و اضطراب شدید کشانده بود، در آلمان کتابی در پیشخوان کتابفروشیها قرار گرفت. کتاب «جامعه ریسکی»، از اولریش بک، جامعهشناس آلمانی لهستانیالاصل که برای او شهرتی فراوان به بار آورد.

در حادثه چرنوبیل، حزب کمونیست شوروی در دو سه روز نخست، تلاشی ناموفق برای پنهانکاری داشت. حتی در ساعات نخست، در شهر مجاور نیروگاه، حاضر نشدند که دبستانها را تعطیل کنند. وقتی که اشعهسنجهای یک مرکز اتمی در سوئد میزان بالای اشعه رادیواکتیویته را در هوا نشان داد دیگر امکان پنهانکاری نبود و لذا ناچار به بیان واقعیت شدند، ولی ابعاد فاجعه را بسیار کمتر از واقعیت اعلام کردند.

افرادی که بطور مستقیم و در روز نخست آسیب دیدند، حدود ۱۳۰ نفر بودند؛ اما از رآکتور چرنوبیل فقط تشعشعات رادیواکتیو مرگبار بیرون نیامد، بلکه از آن خطرناکتر دروغی بود که مقامات سابق شوروی آن را اعلام کردند.

مقامات شوروی برای تسریع در بسیج نیروهای هرچه بیشتر برای پاکسازی، میزان استاندارد تشعشعات اتمی که یک انسان میتواند تحمل کند در عدد پنج ضرب و اعلام کردند. از پانصد هزار نفری که برای مبارزه با حادثه چرنوبیل بسیج شده بودند، بیست هزار نفر مردند و دویست هزار نفر هم ازکارافتاده شدند. بسیاری نیز به بیماریها و سرطانهای مرتبط با تشعشعات اتمی مبتلا شدند.

اولریش بک در کتاب خود که زمان تحریر آن قبل از فاجعه چرنوبیل بود، خبر از فرا رسیدن روزگاری داده بود که نمود عینی آن در فاجعه چرنوبیل مشاهده میشد. او در کتاب خود نوشته بود که وارد دورانی شدهایم که ریسک اصلی که متوجه انسانهاست، نه ناشی از خشم طبیعت که ناشی از رفتار دیگران است.

اولریش بک دهه هفتاد را زمان گذار میدانست. او توضیح داده بود که پیش از دوران مدرن، خطرات اصلی که انسان را تهدید میکرده از نوع Hazard بودهاند و بعد با شروع مدرنیته، روندی شکل گرفت که انسان هرچه بیشتر بر مخاطرات محیطی کنترل بیشتری یافت ولی در ادامه توسعه و پیشرفتهای جامعه بشری، دورانی جدید سر بر آورده که در آن با روند فزایندهای از ریسکهای جدیدی مواجه هستیم که سرچشمه در دیگر انسانها دارند.

واژه Hazard را من ترجیح میدهم که به بلیّه (جمع آن: بلایا) ترجمه کنم و فرهنگستان زبان پارسی آنرا به «خطر» ترجمه کرده است. این واژه در خود، مفاهیمی سنتی همچون خشم طبیعت، قهر خداوند و اقداماتی که ریشه در نیروهای ناشناخته دارند، حمل میکند. جالب آنکه ریشه این کلمه به زبان فارسی برمیگردد و کلمه مشابهی که اکنون در زبان فارسی بجا مانده است، کلمه «زار» است. (مردم جنوب ایران، تحت تاثیر فرهنگ آفریقایی، اعتقاد به مبتلا شدن برخی از افراد به مرض زار دارند که طی آن یک روح شیطانی روح فرد بیمار را تسخیر میکند.)

امروز کلمه Hazard را همچنان درباره بلایای طبیعی، خصوصا زلزله بکار میبرند، ولی وضعیت حال حاضر طوری است که با رعایت اصول مهندسی ساختمان، خانههایی که ساخته میشوند، در برابر زلزله بسیار مقاوم هستند و اگر در زلزلهای، ساختمانی آسیب میبیند، بیشتر به خاطر قانونشکنی سازنده، دانش پایین مهندس مسئول ساخت و یا دریافت رشوه مسئولی در شهرداری است تا قدرت زلزله که این دقیقا همان مفهوم مدنظر اولریش بک هست که مخاطرات دنیای امروز را از جانب انسانهای دیگر میبیند تا خشم طبیعت. ضمن اینکه بک از تغییر نسبی صحبت میکند و نه تغییر کامل و مطلق.

اساسیترین مسئله جامعهشناسی نسبت میان «من» (انسان دارای اراده آزاد و خودمختار) و «نهاد» است که آن را با اصطلاح مسئله عاملیت و ساختار نیز میشناسند. اولریش بک معتقد است که در دوران پیشامدرن، شکل غالب زندگی افراد، نادیده گرفتن من و حل شدن حداکثری در نهادهای کوچک و محلی بود یعنی مردم ترجیح میدادند که به عنوان اهل فلان روستا، بچه فلان محل یا عضو فلان هیئت و مسجد/کلیسا خود را تعریف کنند.

در دوران مدرن کلاسیک یعنی از آغاز قرن نوزدهم تا دهه هفتاد میلادی، نهادهای قدیمی فروریخت و افراد این بار خود را در درون نهادهای جدید بازتعریف کردند، یعنی عضو فلان حزب و یا نیروی فلان گروه. در دوران جدید، اما فردیتگرایی اهمیت بسیار یافته است و خصوصا اینکه ابزارها و فناوریهای جدیدی نظیر شبکههای اجتماعی ظهور یافتهاند که باعث شدهاند با وجود فردیتگرایی، بتوانند منشاء اثر باشند.

موضوع دیگری که مورد توجه بک بوده است، استانداردزدایی از کار است. در دوران پیشامدرن مشاغل به ارث میرسیدند. در دوران مدرن کلاسیک، انتظار افراد از یک موقعیت شغلی، استخدام دائم، محل سکونت سازمانی و بازنشستگی درست بعد از سی سال کار بود اما در دوران جدید این وضعیت متفاوت شده است. کافی است نگاهی به ساختارهای شغلی و انتظارات افراد جوان از موقعیت کاری بیاندازیم. آنها به دنبال کار از راه دور، شراکت در درآمد با کارفرما از محل ارزش افزودهای هستند که میتوانند خلق کنند و البته تغییر دائم محل کار.

اولریش بک معتقد است که در دوران مدرن کلاسیک، ، چالشها و رقابتها بر سر دستیابی به ثروت و منابع بود ولی در دوران کنونی، چالش اصلی توزیع و انتقال ریسک است.

از دیگر موضوعات مورد توجه اولریش بک، موضوع جهل بود؛ حاصل تلاشهای عالمان جامعهشناسی و بررسیهای آنها. این کلمه همانند گذشته دارای بار منفی نیست و اتفاقا ضرورت دارد که دامنه و چارچوب آن را شناسایی کرد و به آن معترف بود.

توصیفاتی که اولریش بک از جامعه ریسکی (جامعه مخاطرهآمیز) ارائه کرده است، به نظرم بیان دقیقی از وضعیت فعلی ماست. او از اندیشمندان بسیار تاثیرگذار زمانه ماست و تا روز نخست سال ۲۰۱۵ که چشم از جهان فروبست، در شهرت و کانون توجه جهانیان زندگی کرد.

مطالعه بیشتر آثار او، بینش عمیقتری را نسبت به جوانان جویای نامی که ترجیح میدهند ورود خود را به دنیای کار، در قالب شرکتهای استارتاپی صورت دهند، در اختیار ما قرار میدهد. به علاوه مطالعه آرای اولریش بک سابقه اندیشهای را که منجر به شکلگیری پارادایم کنونی حاکم بر بازارهای مالی شده است، برای ما آشکار میسازد و بیان میکند که چرا اینقدر همه چیز از منظر ریسک سنجیده و فهمیده میشود.

بهعنوان نمونه، اکنون نسبت به گذشته، کمبود منابع برای وامدهی مسئله اصلی نیست، بلکه سنجش ریسک اعتباری افراد موضوع اساسی است.

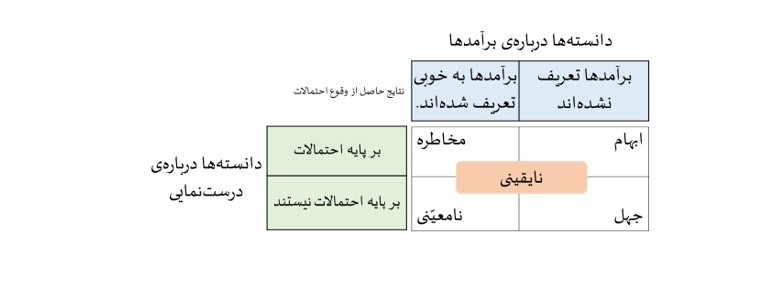

در ارتباط با بیمه نیز اندیشههای بک کارگشا است. در کسبوکار بیمه، بهصورت پیشفرض تنها ریسکها تحت پوشش بیمه قرار میگیرند و در مورد نااطمینانی (عدم قطعیت) شاهد آن هستیم که شرکتهای بیمه طی قرارداد بیمه، با تعیین سقف پوشش، فرانشیز و …. عدم قطعیت را تبدیل به ریسک میکنند.

همانطور که در شکل زیر ملاحظه میکنید، دو حالت ابهام و جهل نیز وجود دارد که صنعت بیمه ایران با آن آشنایی کافی ندارد و آن را تحت پوشش قرار نمیدهد؛ در حالیکه با توسعه و تعمیق حضور افراد و کسبوکارها در فضای سایبری، نیاز به حفاظت و حمایت از کسبوکارها در این فضا هر روز بیشتر از قبل احساس میشود. حاصل کارهای بک و دیگران، روشهایی جهت تبدیل آنها به وضعیت ریسک و سپس پوشش بیمهای آنها ایجاد شده است.