پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

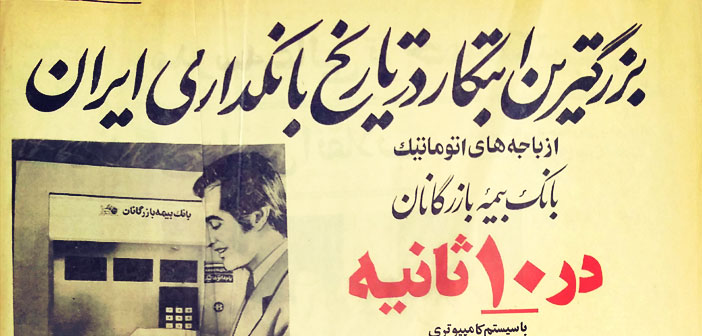

یکی از کهنهترین و چرکترین تصاویری که از بانکداری یا شاید پرداخت الکترونیک در ذهن دارم، آگهی تبلیغاتی مربوط به ۴۰ سال پیش است که بهصورت تمام صفحه در ۲ روزنامه مهم آن زمان، یعنی اطلاعات و کیهان، منتشرشده است. البته، شک دارم که محتوای این آگهی ربطی به آن چیزی داشته باشد که ما به آن میگوییم بانکداری و پرداخت الکترونیک. آنچه در این تصویر دیده میشود، صرفاً تلاشی است برای همگام شدن با دنیا، آنهم در شرایطی که شرایط آن را نداریم و فقط پول نفت، این امکان را داده که چند سال بعد از اختراع دستگاه خودپردازهای آفلاین بانکی در دنیا، ما هم به فکر استفاده از آن بیفتیم. حتی برای تبلیغ در چند نوبت، یک صفحه کامل ۲ روزنامه بزرگ آن زمان را اجاره و در روز افتتاحیه این دستاورد وارداتی، در هر ۲ روزنامه رپورتاژ آگهی منتشر میکنیم.

از روی تاریخ انتشار این آگهی، بانک بیمه بازرگانان ایران، احتمالاً اولین بانکی بوده که به فکر استفاده از فناوری افتاده است. البته همزمان بانک تهران هم به این رقابت وارد شد و به مرور بانکهای دیگر هم برای این رقابت هزینه کردند؛ آن هم برای رقابتی دو سر باخت. هیچکس برنده این رقابت نشد؛ نه مردم و نه بانکها.

بانکداری الکترونیک اما، ازاینجا شروع نشد و برای کلید خوردن اولین اتفاقات جدی بانکداری الکترونیک حداقل باید ۲۰ سال دیگر صبر میکردیم. بعد از انقلاب در بانکا بر روی برخی از دستگاههای بزرگ کامپیوتری آیبیام پارچههایی کشیده شد و این دستگاههای غولپیکر از کار افتادند. نیروهای انقلابی این دستگاهها را مظاهر شیطان میدانستند.

با چنین پیشینهای فناوری اطلاعات بانکی وارد ایران شد و امروز آمارها حکایت از توسعه بانکداری و پرداخت الکترونیک در ایران دارند.

آیا همهچیز روبهراه است؟

آمارها اینطور میگویند که همهچیز روبهراه است و انتقادی وارد نیست. آمارها همه خبر از رشد میدهند. نمودارها سالبهسال بالاتر میروند و به نظر میرسد همهچیز خوب و عالی باشد؛ اما کجای کار ایراد دارد؟

ایراد، قرار گرفتن بانکداری و پرداخت الکترونیک ایران در یک موقعیت بهظاهر محکم است. میگویند کسی از طبقه صدم برجی به پایین پریده بود. در طبقه ۵۰ یکی سرش را بیرون آورد و پرسید چطوری؟ گفت تا اینجایش که خوب بوده!

برای اینکه قبول کنیم اوضاع خوب نیست، کافی است یک سؤال ساده بپرسیم: هزینه تراکنشهای پرداخت الکترونیک را چه کسی میپردازد؟

طبیعی است که یا مردم باید این هزینه را بدهند که از خدمات پرداخت بهرهمند میشوند یا صاحبان کسبوکارها. درحالیکه اینطور نیست. این هزینه را شاپرک به شرکتهای پرداخت الکترونیک میپردازد و شاپرک هم این پول را از محل درآمدهای شتاب برمیدارد. شتاب هم درآمدهایش را از بانکها به دست میآورد؛ این یعنی یک چرخه معیوب.

هر انسان عاقلی با دیدن این وضعیت میگوید چرا باید به این چرخه اشتباه ادامه داد و به نظرش منطقی نیست که این روند پیچیده ادامه یابد و بنابراین طبیعی است که با تغییر در مدلهای کسبوکار صنعت پرداخت الکترونیک به این سمت برویم که هر کس هزینه خدمتی را که میگیرد، پرداخت کند؛ اما بگذارید به شما بگویم که این موضوع بهظاهر ساده چند سال است که محل مناقشه است و هرسال میلیاردها تومان هزینه پرداخت الکترونیک میشود، آنهم از جیب بانکها. بانکهای ایرانی در سالهای گذشته هزینه توسعه فناوری اطلاعات را پرداخت کردهاند و اکنون تغییرات بهصورت دستوری به آنها ابلاغ میگردد. مردم و صاحبان کسبوکارها هم بههیچوجه آماده پذیرش این موضوع نیستند که باید برای خدمتی که میگیرند پول پرداخت کنند. چرا؟ چون ما شیپور را از سر گشادش دمیدهایم و فناوری را اشتباهی وارد کردیم و در مسیر اشتباه انداختهایم.

.

مردم، دولت و شرکتها

یکی از اقتصاددانان معتقد به بازار آزاد و رقابتی زمانی جملهای گفته بود اگر مدیریت شنزارهای آفریقا را به دولتها بسپاریم قحطی شن میآید! این موضوع یک اصل کلی است که دولت بازیگر خوبی در فضای کسبوکار نیست و باید تضمینکننده رقابت باشد نه بازیگر دنیای رقابت. در بازیِ دولت، مردم و شرکتها، وقتی مرزها تفکیک نشده است، همه ضرر میکنند. دولت مدام نگران این است که نمیتواند بهاندازه کافی نظارت، هدایت و کنترل داشته باشد و شرکتها مدام گله میکنند که فضای کسبوکار و رقابت فراهم نیست و مردم هم از خدمات خوب و مطلوب و باکیفیت بیبهره میمانند. در چنین فضایی چه چیزی گم میشود؟ اثربخشی و کارایی از بین میرود، از فرهنگسازی غفلت میشود و ابزار وارد کشور میگردد اما فرهنگ آن بهسختی شکل میگیرد.

.

امنیت چه تفاوتی با تقلب دارد؟

معمولاً زیاد میشنویم که میگویند از فردیبه دلیل ناآشنایی او با دستگاه خودپرداز کلاهبرداری شده و در ادامه بهاشتباه گفته میشود سیستم بانکی امنیت کافی ندارد. درهرحال امنیت یکی از اساسیترین نیازهای بشری است و اولویت بالایی در سلسله نیازهای انسانی دارد؛ بنابراین طبیعی است که مردم بر روی امنیت بانکداری و پرداخت الکترونیک حساس باشند؛ اما گاهی وقتها سر مردم کلاه گذاشته میشود و آن را با امنیت اشتباه میگیرند. امنیت بهطورکلی مربوط به سازوکارهای دفاعی یک سیستم از خودش در برابر نفوذ بیگانگان است. بهعنوان نمونه امنیت مرزهای کشور توسط ارتش تأمین میگردد. اگر کسی بتواند بهآسانی و بدون عبور از مرزهای قانونی وارد مرزهای ایران شود آنوقت میگوییم مرزهای ایران امن نیست؛ بنابراین اگر کسی بتواند بهصورت غیرقانونی وارد سامانههای بانکی شود، میگوییم دستگاههای بانکی امن نیست. کسانی که در فضای فناوری اطلاعات امنیت را از بین میبرند هکرهای کلاه مشکی هستند. کسانی که توانایی هک دستگاههای فناوری اطلاعات را دارند، از توانایی بالایی در شناخت سیستمهای پیچیده برخوردارند؛ اما تقلب، استفاده از تکنیکهای انسانی برای نفوذ در یک فرد و وادار کردن او به انجام کاری است که به نفع او نیست. وقتی شما ماشینی را باقیمتی بالاتر از چیزی که میارزد میخرید، میگویند سر شما کلاه گذاشتهشده نه اینکه در کشور امنیت وجود ندارد. درواقع شما به دلیل عدم آگاهی طعمه کلاهبردارها شدهاید. حالا وقتی کسی از بانکداری و پرداخت الکترونیک کماطلاع است و رمز کارت بانکیاش را در اختیار کسی قرار میدهد که نباید بدهد، او گرفتار تقلب میشود. وقتی کسی کلید خانه را داشته باشد و وارد خانه شود یک متقلب است. حالا مرز این دو در برخی موارد کمرنگ میشود. این مهم نیست. مهم این است که تأمین امنیت، کار سیستم بانکی است و روشهایی برای تضمین آن وجود دارد؛ اما مبارزه با تقلب کار کیست؟

امنیت یک مقوله فنی است و ابعاد مشخصی دارد؛ اما مبارزه با تقلب کار یک نفر و یک نهاد نیست. همه باید دستبهدست هم بدهند و با تقلب مبارزه کنند؛ پس چرا اینچنین نمیشود؟ بهعنوان نمونه بانکهای کشور بزرگترین تبلیغات دهندههای تلویزیون هستند. چرا بخشی از پول فراوانی که هزینه تبلیغات میکنند را صرف این نمیکنند که به مردم درباره مبارزه با تقلب آموزش دهند؟

اگر در موضع هر بانکی بنشینیم میبینیم که صرف هزینه برای این موضوع منطقی به نظر نمیرسد. بانک ترجیح میدهد درباره خودش و محصولاتش، چیزهای مثبت بگوید نه اینکه درباره موضوع منفی تقلب اطلاعرسانی کند.

برگردیم به آن مثلثی که رسم کرده بودیم بین مردم، دولت و شرکتها. در فضایی که دولت خودش بازیگر عرصه رقابت است، حتی از دولت هم نمیتوان انتظار داشت که فرهنگسازی را جدی بگیرد.

.

شکست پروژه فرهنگسازی

تقلب رابطه مستقیمی باسواد و دانش و مهارتهای افراد دارد. اگر فردی در حوزهای دانش و سواد بالایی داشته باشد بهاحتمال کمتری سرش کلاه میرود. بانکداری و پرداخت الکترونیک یک مفهوم بزندررویی است؛ یعنی کسی حوصله و وقت ندارد که در هنگام استفاده از خدمات بانکداری و پرداخت صرف کند. مردم به سینماها میروند یا پارکها و شهربازیها و وقتشان را آنجا صرف میکنند و لذت هم میبرند؛ اما بانکداری و پرداخت الکترونیک رابطه خاصی با لذت ندارد. در بهترین حالت بانکداری و پرداخت میتواند از آلام و دردهای انسانها کم کند، اما بعید است کسی بیاید بگوید رفتم و این خرید را بهصورت الکترونیک انجام دادم و چه خرید جذابی بود. افراد درباره موضوع خرید صحبت میکنند نه فرایند خرید؛ بنابراین بهصورت طبیعی مردم تمایلی به شنیدن چیزهایی که درباره بانکداری و پرداخت الکترونیک منتشر میشود ندارند. حتی موضوع پیچیدهای مانند بورس برای مردم جذاب است. چون تصور میکنند اگر با بورس آشنا شوند میتوانند از این طریق پول درآورند؛ اما چه کسی تابهحال از طریق تسلط بر بانکداری و پرداخت الکترونیک پولدار شده است؟ بنابراین دولت نقش حساس و پیچیدهای دارد. او ازیکطرف باید ناظر و حاضر در بانکداری و پرداخت الکترونیک باشد و از طرف دیگر به مردم چیزهایی را آموزش دهد که مردم تمایلی به آنها ندارند.

خلاصه آنکه اگر تغییرات ساختاری اساسی در حالوروز بانکداری و پرداخت الکترونیک ایران ایجاد نگردد. ما با شکست پروژه فرهنگسازی مواجه میشویم. ما شاهد فعالیتهایی خواهیم بود که نام آنها عمل به مسئولیتهای اجتماعی شرکتهاست و در عمل فعالیتهای رقتانگیزی برای از سر باز کردن است و بس. بانکداری و پرداخت الکترونیک به صدقه و خیریه احتیاج ندارد. بانکداری و پرداخت الکترونیک زمانی به نقطه باثباتی میرسد که بانکها و شرکتها و نهادهای ناظر دولتی و مردم هرکدام به نقش اصلی خودشان عمل کنند. ترویج و توسعه بانکداری و پرداخت الکترونیک کار دولت است و کار سختی هم هست. هرگز نمیتوان تنها از بانکها انتظار داشت که برای ترویج هزینه کنند. دولت میتواند با هوشمندی کاری کند که منافع همه به هم گره بخورد. وگرنه، اگر هرکسی تصور کند که این به من ربطی ندارد درنهایت همه ضرر خواهند کرد.

.

چه باید کرد؟

ما درگیر امنیت بهعنوان عاملی که چالشبرانگیز و تقلب که رابطه مستقیمی باسواد و دانش و مهارتها دارد هستیم. پس کجا میآموزیم؟ کجا میآموزیم که رمز عبور یک داشته شخصی است نه عمومی و واردکردن رمز عبور توسط شخصی غیر از صاحب کارت اشتباه است؟

به نظر میرسد بانکداری و پرداخت الکترونیک دنیایی بزرگ است اما کوچک مانده و راه ورود فناوریهای جدید بستهشده است. اگر نگاهی به دنیا بیندازیم میبینیم که این شرکتها هستند که پیشرو گسترش مرزها هستند. حال شرکتها و بانکهای ایرانی چگونه است؟ آنها چقدر درگیر توسعه مرزها هستند. از قدیم بانکها رابطه مستقیمی با فناوری و نوآوری نداشتند. این که گفته میشود بانکهای ایرانی در سالهای گذشته پیشرو نوآوری در فضای فناوری اطلاعات بودهاند یعنی این که اتفاق عجیبی افتاده است. بانکها به طور سنتی آخرین جایی هستند که نوآوری را قبول میکنند و این که بانکهای ایرانی پیشروی نوآوری در فناوری اطلاعات بودهاند یعنی بقیه جا ماندهاند و این خودش را کجا نشان میدهد؟ این ناهماهنگی خودش را اینجا نشان میدهد که ما هنوز درگیر این هستیم که رمز عبور را فروشنده نباید وارد کند. چه باید کرد؟ ساده است. برگردیم و سر جای خودمان بنشینیم.

رضا قربانی (مدیرمسئول گروه رسانهای شفق)

منبع: ماهنامه بانکداری الکترونیک مرکز فابا، شماره ۵۲