صنعت بانکداری و پرداخت الکترونیک، بخش دوم

کارت های بانکی

انواع کارت

کارتهای بانکی معمولا به صورت پلاستیکی تولید می شود و حاوی اطلاعاتی در پشت و روی کارت می باشند.

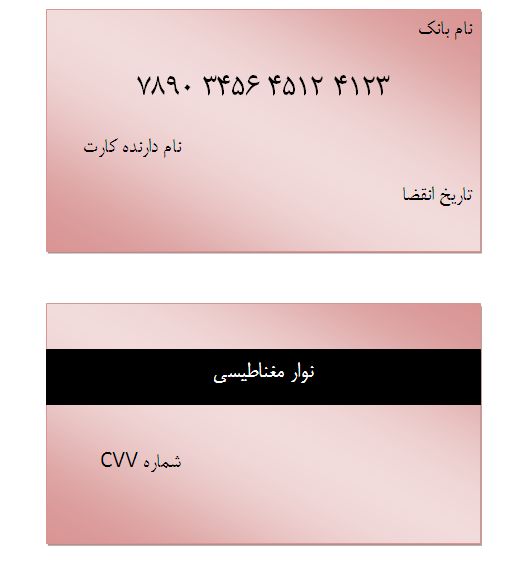

در شکل زیر نمایی از پشت و روی کارت نشان داده شده است:

روی کارت:

در روی کارت بانکی، اطلاعاتی مانند نام بانک، نام دارنده کارت، تاریخ انقضا و همچنین شماره کارت چاپ می شود.

پشت کارت:

پشت کارت نیز معمولا حاوی يک کادر می باشد که در آن تصوير امضای دارنده کارت وجود دارد (Signature Pad) و علاوه بر آن ممکن است اطلاعاتی اضافی نیز برای اطلاع دارنده کارت، در آن چاپ شود.

کارت های اولیه تقریبا اطلاعاتی مانند اطلاعات فوق را داشتند. دستگاه هايی که در فروشگاه ها نصب می شدند Zip Zap و يا Imprinter بودند که شکلی شبيه شکل زير داشتند:

در هنگام خريد داخل اين دستگاه ها يک فرم سه نسخه ای که از طرف بانک به فروشنده داده می شد قرار می گرفت و از آنجا که مشخصات روی کارت همگی بصورت Emboss شده (حک شده بصورت برجسته) بود با فشردن Pump Handle (دسته ) دستگاه به سمت پايين، اطلاعات روی اين سه برگ حک می شد. خريدار اين برگه ها را امضاء می کرد. و صاحب فروشگاه برای اطمينان از تعلق کارت به مشتری، امضای خريدار را با امضای موجود در پشت کارت مقايسه می کرد.

يک نسخه تحويل خريدار شده و در بازه های زمانی مشخص فروشنده نسخه دوم را به بانک جهت تسويه حساب ارائه می داد و نسخه سوم برای هميشه در اختيار فروشنده بود.

با گسترش صنعت IT روشها نيز بهينه تر شد، پس از مدتی دستگاه EFT-POS جای Imprinter ها را گرفت. مزيت اين دستگاه اين بود که به لطف پيشرفت های علم مخابرات و الکترونيک، در موقع انجام تراکنش (تبادل مالی) بوسيله مودم تعبيه شده در داخل آن قابليت اتصال به سيستم های بانک را داشت.

هم چنين يکی از بزرگترين نقاط ضعف روش فوق، امکان جعل سهل و آسان کارت بود بدين ترتيب که چنانچه شخصی کارتی را به سرقت می برد و يا پيدا می کرد با جعل امضای صاحب اصلی کارت می توانست به رحتی از آن استفاده نمايد، به کمک اتصال دستگاه به سيستم بانکی در موقع انجام تراکنش امکان شناسايی و تصديق هويت دارنده کارت بصورت Online و با استفاده از رمز کارت ميسر گرديد.

با گسترش فرهنگ استفاده از کارت بجای پول نقد ؛ موجوديت های زير در قالب شعب مجازی (Switch) بوجود آمدند:

1) سازمان پذیرنده: سازمانی که وظيفه آن جمع آوری تراکنش ها، نصب و نگهداری پايانه های فروش بود. (مديريت ترمينال و پایانه )

2) سازمان صادر کننده: موجوديتی که وظيفه آن چاپ و توزيع کارت های مختلف و توزيع آن بين مشتريان بانکها بود.

3) سامانه اعتبارسنج: موجوديتی که وظيفه اش تصديق هويت تراکنش، کارت و دارنده کارت بود.

در سال 1968 ، Don Wetzel به سفارش The Dallas Bank، اولين دستگاه پرداخت و دريافت کننده اتوماتيک وجوه (Automatic Teller Machine) را راه اندازی نمود. در آن زمان به علت هزينه بسيار بالای تجهيزات و قطعات کامپيوتری استفاده از ATM مقرون به صرفه نبود ولی با پيشرفت تکنولوژی و کاهش قيمتها استفاده از ATM برای عمليات روزمره و معمول مشتريان افزايش پيدا کرد. مشتريان با استفاده از کارت می توانستند پول نقد دريافت و واريز نمايند. با رشد صنعت بانکداری امکانات ديگری به اين دستگاه نيز افزوده شد.

در سال دهه 90 ميلادی نيز برای اولين بار پرداخت از طريق اينترنت ميسر شد. همزمان با گسترش اينترنت و نفوذ آن به خانه ها و سازمانها استفاده از اين ابزار رشد چشمگيری يافت به گونه ای که اولين بانک مجازی نيز در سال 1999 در کانادا راه اندازی شد به گونه ای که مشتريان اين بانک بدون نياز به مراجعه فيزيکی به شعبه تمامی امور بانکی خود را بصورت مجازی (Virtual) و از طريق کامپيوتر و شبکه اينترنت به انجام می رساندند.

در علم بانکداری الکترونيک به ابزارهايي هم چون ATM، POS، Web Site ترمينال می گويند.

انجام يک تراکنش

در شبکه های پرداخت الکترونیک، به هر داد و ستد مالی که با ترمینال انجام شود، یک تراکنش گفته می شود.

روال انجام يک تراکنش شامل مراحل زیر می باشد:

1. ارسال پیغام مالی به پذیرنده ترمینال

2. انتقال پیغام به سامانه اعتبارسنجی توسط شبکه پدیرنده

3. انتقال پیغام از اعتبارسنجی به بانک صادرکننده در صورت تائید آن

4. پاسخ به پیغام توسط بانک صادر کننده

5. انتقال پیغام به پذیرنده ترمینال

6. انتقال پاسخ به ترمینال

هنگامی که شخص کارت را روی ترمينال می کشد. (يا وارد ترمينال می کند) ترکيبی از اطلاعات کارت، اطلاعات ترمينال و اطلاعات محيطی (ساعت، تاريخ و …) در کنار اطلاعات درخواست (مبلغ و …)، در قالب يک پیغام برای شبکه پذیرنده ارسال می گردند. (همواره آغاز گر تراکنش ترمينال بوده و کارت يکی از ملزومات انجام تراکنش می باشد.) شبکه پدیرنده پس از تاييد اوليه تراکنش و تصديق هويت ترمينال تراکنش را در قالب يک پیغام برای سامانه اعتبارسنجی ارسال می نمايد. سامانه اعتبارسنجی، دستور انجام عمليات مالی را برای سيستم بانکی ارسال نموده و منتظر پاسخ می ماند، در هنگام برگشت مسير تا ترمينال طی می شود.

جهت درک دقيق چگونگی انجام تراکنش نياز به دانشتن انواع ارتباطات داريم.

بطور کلی انواع ارتباط به شرح زير تقسيم بندی می شوند:

1. برون خط(Offline): دو دستگاه بصورت زنده و در لحظه به يکديگر مرتبط نبوده و هر از چند گاهی به يکديگر متصل شده و اطلاعات بصورت يکجا رد و بدل می شود.

2. برخط (Online)

2-1. Full Duplex: روی يک مسير ارتباطی (مخابراتی) دو طرف می توانند همزمان با يکديگر به ارسال و دريافت اطلاعات اقدام نمايند. ارتباط تلفنی ساده ترين مثال از يک ارتباط Full Duplex است. که در آنِ واحد دو نفر می توانند هم صدای يکديگر را شنيده و هم با يکديگر صحبت کنند.

2-2. Half Duplex: روی يک مسير ارتباطی در هر لحظه يک طرف می تواند اطلاعات را ارسال و ديگری دريافت نمايد. ارتباط دستگاه های بی سيم و يا آيفون های قديمی از اين نوع است.

2-3. Message: اطلاعات در يک طرف تجميع شده و پس از تکميل اطلاعات بصورت يکجا برای طرف مقابل ارسال می شود. جهت درک بهتر حالتهای استفاده از موبايل را در نظر بگيريد:الف) شما با استفاده از گوشی تلفن همراه خود، شماره دوست خود را شماره گيری کرده و با وی تحت يک ارتباط Full Duplex صحبت می کنيد. ب) مطلبی را که قرار است به دوست خود بگوييد از ابتدا تا انتها نوشته و پس از تکميل آنرا بصورت SMS برای دوست خود ارسال می کنيد. دوست شما نيز پاسخ خود را از ابتدا تا انتها نوشته و آنرا برای شما بصورت SMS ارسال می کند. اين يک نمونه از ارتباط Online از نوع Message است. و تفاوت آن با انواع ارتباط های Online ديگر در اين است که تمام اطلاعات مد نظر بصورت يکجا ارسال و دريافت می شود.