لیلا نظری، مدیر محصول و پژوهشگر بانک و پرداخت / قدرت یک اکوسیستم در همبستگی اجزاء آن نهفته است، اما دستیابی به همبستگی و تعادل، زمانی که بیش از دو طرف در اکوسیستم درگیر هستند، کار آسانی نیست.

بیایید با یک مثال به این موضوع ورود کنیم، رویدادی در حال برنامهریزی است و میبایست جایگاه صندلی مهمانان رویداد را مشخص کنیم، شما نمیتوانید صندلی آقای آبی و آقای زرد را کنار هم بگذارید! این دو با همصحبتی ندارند. خانم سبز با آقای آبی خوب کنار میآید مگر اینکه خانم قرمز هم در صندلی کناری آنها باشد. وقتی آقای بنفش و خانم صورتی دور هم جمع میشوند، همیشه با آقای آبی و آقای زرد بحث میکنند.

خوب، شما در تلاشید تا ترکیب جادویی را ایجاد کنید که در آن همه آقایان و خانمها خوشحال باشند. این همان سطح از ملاحظات عملیاتی و فنی در تعیین شکل یک اکوسیستم مالی است که باید به آن توجه داشت.

حالا به اکوسیستم Sofi (شرکت ارائهدهنده خدمات مالی در آمریکا) نگاهی بیندازیم! انتخاب تکتک این اجزاء و چینش و ارتباطات مابین آنها و هسته اصلی Sofi ماجرایی است مشابه، اما بسیار پیچیدهتر از چالش ایجاد ترکیب جادویی از همنشینی مدعوین رویداد ما!

نمای زیر پنج نوع اکوسیستم مالی دیجیتال که آینده فعالیتهای مالی را شکل میدهند نشان میدهد که در ادامه با توصیفی کوتاه از هریک به شفافسازی آن پرداخته خواهد شد.

- ارکستراتور Orchestrator

ارکستراتور امکان همکاری بین شرکتکنندگان مختلف اکوسیستم را به وجود میآورد. یک ارکستراتور را به عنوان یک شرکت مدیریت کننده رویداد در نظر بگیرید، این شرکت مکانی را فراهم میکند تا مجموعهای از اجراکنندگان (شرکتهای شریک) در حالی که بهترین تجربه ممکن را خواهند داشت سازماندهی شوند. بسیاری از پلتفرمهای کسبوکار فعال در فضایی غیر بانکی مثل گوگل، فیسبوک، اوبر با موفقیت این مسیر را دنبال کرده و میکنند.

برخی از فینتکها، بهویژه در حوزه پرداخت تابهحال این نقش را داشتهاند، به عنوان مثال، Plaid (که توسط ویزا خریداریشده است) از طریق پلتفرم مبتنی بر API خود، توانسته است به 11000 بانک و ارائهدهنده خدمات مالی پل بزند.

- جمع کننده Aggregator

تجمیع کنندگان با ارائه مجموعهای از محصولات و خدمات مالی به مشتریان، کسب ارزش میکنند. علاوه بر این، با جمعآوری دادههای با ارزش، مجموعهای از اطلاعات کاربردی را به مشتریان خود میدهند. بانکداری باز را میتوان در این دسته از اکوسیستمهای مالی قرار داد.

- بانکداری به عنوان یک بستر خدماتی Banking as a service (Baas)

بانکداری به عنوان یک سرویس (BaaS) یک مدل کسبوکاری است که یا بانکها از لحاظ دیجیتالی بالغ شدهاند و یا فینتکها با مجوز بانکداری به دنبال مشارکت با فنآورهای مشتاق و بازیگران غیرمالی هستند. به لطف معماریهای میکروسرویس و APIها، بانکها میتوانند خدمات اصلی خود، از صدور کارت گرفته تا خدمات مدیریت هزینه را به هر نهادی ارائه کنند.

- مشارکت در یک پلتفرم Platform participant

در این مدل شرکتها میتوانند با ارائه خدمت ویژه به حوزه کاری یک پلتفرم دیگر (احتمالاً قدیمیتر و شناختهشدهتر) ورود کنند. در اواسط سال 2020، سیتیگروپ با ارائه طرحهای اقساط فوری به پلت فرم آمازون پیوست. به طور مشابه، بسیاری از فینتکها به عنوان شرکای بازار، با هدف جذب کاربران بیشتر با یکدیگر همکاری میکنند.

- ارائهدهنده یک مرحلهای One-Stop-Shop provider

منظور از چنین اکوسیستمهایی مشارکتکنندگانی هستند که با ارائه پکیج قابل تعبیه در سایر محصولات به مسیر همکاری با سایر فینتکها و بانکها ورود میکنند؛ مثلاً بانک سنتی مثل Wells Fargo در سال 2021، یک SDK و مجموعهای از API را راهاندازی کرد که به شرکا اجازه میدهد تا یک برنامه کارت اعتباری را در جریان کاری خود جاسازی کنند. این راهکار ارزشی بالاتر از سایر محصولات مستقل مبتنی بر API است که پیش از این در دسترس قرار داشتند.

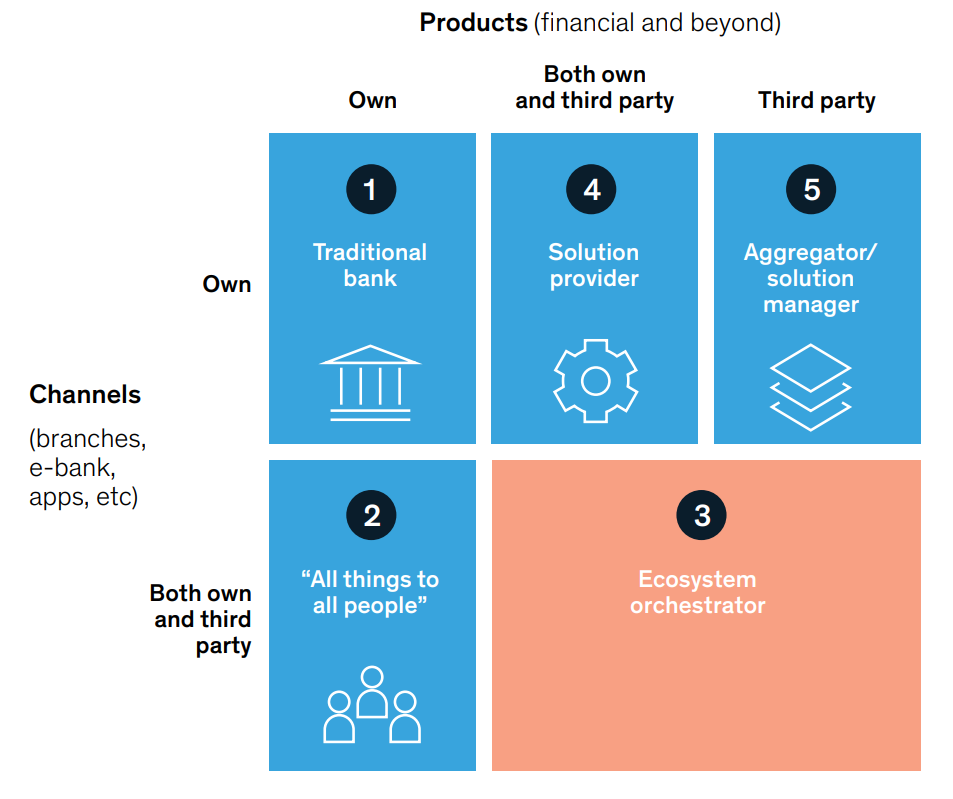

در ادامه این بحث، علاقهمند هستم اشارهای کوتاه بر مدلهای همکاری در اکوسیستم بانکی به نقل از گزارش McKinsey در سال 2019 با عنوان The power of many: Corporate banking in an ecosystem world داشته باشم.

یک بانک بسته به محصولات و کانالهای در اختیار و یا تحت توسعه و نیز فضای بازار پیش روی خود میتواند یکی از 5 مدل همکاری با اکوسیستم بانکی مالی و یا ترکیبی از این روشها را داشته باشد.

- بانک سنتی Traditional banks

محصولات خود را از طریق کانالهای خود عرضه میکند.

- همهچیز برای همه مردم All things to all people

محصولات خود از طریق کانالهای خود و دیگران عرضه میکند.

- ارکستراتور اکوسیستم Ecosystem orchestrator

محصولات خود و دیگران را از طریق کانالهای خود و دیگران عرضه میکند و در واقع تسهیلکننده همکاری بین شرکتهای ارائهدهنده خدمات است.

- تأمینکننده راهحل Solution provider

ترکیبی از محصولات خود و دیگران را در قالب بهترین محصولات از طریق کانالهای خود عرضه میکند.

- تجمیعکننده و مدیر راهکارها Aggregators and solution managers

محصولات دیگران را در کانالهای خود عرضه میکند و هدفشان ایجاد شفافیت و ترویج رقابت بین شرکتهای ارائهدهنده خدمات است.

مدل اکوسیستم مالی مناسب را چطور انتخاب کنیم؟

ذکر این نکته ضروری مینماید که هیچ سناریوی واحدی برای ایجاد یک اکوسیستم مالی وجود ندارد. رهبران بازار عموماً چندین مسیر را ترکیب میکنند و از منافع و تلفیق آنها سود میبرند.

آنچه به صورت کلی میتوان پیشنهاد داد به این صورت است:

- سیستم مدیریت داده فعلی خود را تجزیه و تحلیل کنید و ناکارآمدیها و منابع گمشده را پیدا کنید

- زیرساخت فناوری اطلاعات فعلی خود را ارزیابی کنید تا دامنه تغییرات لازم برای توسعه پلتفرم و یا ادغام API ها را تعیین کنید

- سرویسهای باز (API) موجود را مرور کنید تا مشخص کنید کدام ویژگیها را میتوانید به جای ساختن از مجموعه دیگری تهیه کنید

- مشخص کنید که کدام ویژگیها را میتوانید در داخل شرکت توسعه دهید و یا اینکه آن را به سایرین ارائه کنید

- بررسی کنید که کدام فنآوری و یا مجموعه میتوانند به شما در رسیدن به اهداف فعلی و یا دسترسی به نوآوری کمک کنند

- انعطافپذیری و چابکی بیشتری را در فرآیند توسعه خود ایجاد کنید تا اهداف خود را با سرعت بالا به نتیجه برسانید

موارد فوق فقط یک چشمانداز سطح بالا است. واضح است که بین داشتن ایدهای برای یک اکوسیستم مالی و روح بخشیدن به آن شکاف زیادی وجود دارد و مسیر کوتاهمدت و یا سادهای پیش رو نخواهد بود.

روی «همکاری» در اکوسیستم متمرکز بمانید؛ همکاری، همزیستی و تداوم!