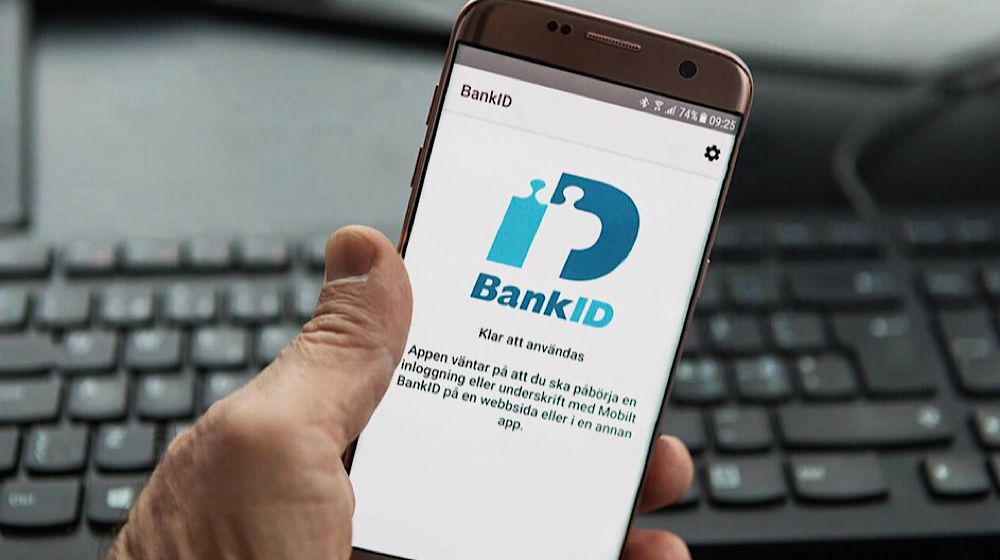

بانک آیدی سوئد، یکی از بهترین نمونههای سیستمهای احراز هویت ملی در دنیاست که شهروندان سوئد بهمنظور امنیت و دسترسی بیشتر، برای انجام امور خود از آن استفاده میکنند. سیستمهای تشخیص چهره در تعامل پیشرفته انسان و کامپیوتر و احراز هویت تصویری به کار گرفته شدهاند. این سیستمها همچنین بهصورت گسترده توسط سازمانها و کسبوکارها جهت ارائه خدمات به کاربران مورد استفاده قرار گرفتهاند. BankID سوئد، یکی از سیستمهای احراز هویت ملی در دنیاست که شهروندان بهمنظور امنیت بیشتر، برای انجام امور خود از آن استفاده میکنند. از همین رو روابط عمومی یوآیدی به معرفی این سیستم احراز هویت سوئدی پرداخته است.

معرفی BankID سوئد

BankID سوئدی روشی آسان برای شناسایی و امضای الکترونیکی ایمن در اینترنت است که در سال 2003 با مشارکت شورایی از بانکهای بزرگ سوئد راهاندازی شد و در حال حاضر 94 درصد کاربران گوشیهای هوشمند در سوئد از آن استفاده میکنند. از BankID برای احراز هویت با ویژگیهای بیومتریک چهره استفاده میشود و بزرگترین سیستم احراز هویت در سوئد است. طبق گزارشی که در مارس 2018 منتشر شد، سرویس BankID حدود 6.5 میلیون کاربر فعال داشت. این تعداد در سال 2020، به 8.5 میلیون کاربر رسید که 98.7 درصد جمعیت سوئد بین 21 تا 50 سال را شامل میشود. طبق آمار منتشرشده در سایت BankID سوئد در سال 2020، پنج میلیارد بار از این سرویس استفاده شده که ماهانه 16 میلیون بار استفاده از این سرویس را نشان میدهد.

مراحل تکامل سیستم BankID

سیستم بانک آیدی در سال 2003 در کشور سوئد رونمایی شد. در طول 18 سال گذشته و با گسترش اینترنت و موبایل، این سیستم بهروزرسانی شده و خدمات جدید ارائه کرده است.

BankID در پرونده (در رایانه)

سرویس BankID که BankID på fil نیز نامیده میشود، در سال 2003 راهاندازی شد. یک گواهی نرمافزاری و یک کلید رمزگذاری محرمانه در هارد رایانه ذخیره میشود و حتی اگر فایلها بین کامپیوترها جابهجا شوند، همچنان کار میکند که ممکن است یک خطر امنیتی باشد.

برای استفاده از BankID på fil در رایانه شخصی، لازم است برنامه شناسه بانک (BISP) در سیستم نصب شده و فایلها ذخیره شوند. با توجه به انتقادات واردشده، این راهکار یک راهحل بیش از حد وابسته به پلتفرم است که مشتریان را ملزم به داشتن Microsoft Windows یا Mac OS X میکند. نسخههای اولیه از لینوکس پشتیبانی میکردند، اما در سال 2014 حذف شد.

BankID روی کارت (متصل به دستگاه توکن)

Bank-id på kort (انگلیسی: Bank-id on card) در سال 2005 راهاندازی شد. یک کلید رمزنگاریشده محرمانه در تراشه کارت هوشمند ذخیره میشود و مانند یک گواهی سختافزاری کار میکند که معمولاً از امنیت بیشتری برخوردار است.

این کارت همزمان با یک کارتخوان مخصوص، به نام bankdosa یا säkerhetsdosa، با یک صفحهکلید عددی برای وارد کردن کد کار میکند. برخی بانکها دارای تراشه در کارتخوان خود هستند؛ بنابراین این کارتخوانها بدون کارت هم کار میکنند. BankID روی کارت بدون نرمافزار خاصی در رایانه یا تلفن همراه کار میکند، اما باید کدهای طولانی در دستگاه وارد شود و نرمافزار خاصی برای انتقال کدها از طریق کابل USB وجود دارد.

Mobile Bank-id (راهحل مبتنی بر تلفن همراه)

Mobilt bank-id (انگلیسی: Mobile bank-id) در اکتبر 2011، راهاندازی شد و یک شناسه الکترونیکی برای گوشیهای هوشمند مدرن از تولیدکنندگان خاص است که با یک برنامه تلفن همراه ترکیب شده است. میتوان از آن برای ورود یا امضا از طریق وب، روی رایانه شخصی معمولی و برای ورود به حساب بانکی و برنامههای تلفن همراه دولتی استفاده کرد. کلید رمزنگاریشده مخفی در برنامه تلفن همراه (Bank-id säkerhetsapp) ذخیره میشود که بهعنوان یک گواهی نرمافزاری عمل میکند. تأمینکننده خدمات الکترونیکی (کسبوکار یا دولتی که کاربر باید خود را نسبت به آن مشخص کند) دارای یک سرور اعتبارسنجی است.

در سال 2014 حدود نیمی از کاربران تلفنهای هوشمند در سوئد از Mobile Bank-id استفاده کردند. در پنج سال تعداد کاربران تقریباً دوبرابر شد و به 94 درصد از کل کاربران تلفنهای هوشمند رسید. در سال 2019 همه بانکهای شرکتکننده Mobile Bank-id را صادر کردند که در مورد دو راهحل دیگر صدق نمیکند.

موارد استفاده از بانک آیدی سوئد

افرادی که دارای شماره شناسایی ملی سوئد هستند، میتوانند از طریق بانک خود BankID را دریافت کنند. آنها با استفاده از این راهکار میتوانند فرایند احراز هویت را بهصورت دیجیتال انجام داده و قراردادها، اسناد وام و اظهارنامه مالیاتی خود را امضا کنند. کاربران برای اینکه بتوانند به حساب کاربری بانک خود وارد شوند، باید هویت خود را با استفاده از بیومتریک چهره خود اثبات و تأیید کنند. به علاوه، از این راهکار میتوان برای ثبتنام بهعنوان مشتری جدید استفاده کرد. نمونهای از زمینههای استفاده از BankID عبارتاند از:

- پرداختهای Swish

این سرویس توسط BankID ارائه میشود. شماره تلفن کاربر از طریق BankID به حساب بانکی وی متصل میشود و انتقال پول بهصورت آنی را امکانپذیر میکند. فرایند پرداخت چند ثانیه پس از تأیید دو طرف، انجام میگیرد. این امر مستلزم آن است که کاربر دارای یک حساب بانکی در یک بانک سوئدی شرکتکننده در سیستم و همچنین شماره شناسه ملی باشد.

- دسترسی به درگاه بانکی

کاربران برای اتصال به حساب بانکی خود در بستر اینترنت ملزم به تأیید هویت خود با استفاده از BankID هستند. فرایند تأیید هویت کاربران برای ورود به درگاه و حساب بانکی خود، با استفاده از هزاران ویژگی موجود در چهره کاربر انجام میشود.

- دسترسی و استفاده از خدمات دولت الکترونیکی

همانطور که اشاره شد، شهروندانی که شناسه ملی سوئدی دارند، میتوانند از خدمات دولتی استفاده کنند. برای استفاده از این خدمات لازم است از طریق BankID هویت خود را بهصورت تصویری اثبات کنند.

- دسترسی به سوابق پزشکی از طریق Vårdguiden 1177

این سرویس خدماتدرمانی را از طریق تلفن و زیرساختهای مرکزی ملی برای مراقبتهای بهداشتی سوئدی بهصورت آنلاین ارائه میدهد. کاربران برای استفاده آنلاین از خدمات این سرویس به احراز هویت بیومتریک با BankID نیاز دارند. کاربران با BankID میتوانند به هر خدمتی که نیاز به احراز هویت قوی دارد، از بانکهای آنلاین گرفته تا خدمات دولتی و برنامههای تلفن همراه، بهصورت غیرحضوری دسترسی داشته باشند.

محدودیتهای خدمات بانکی دیجیتال در ایران

اکثر کشورهای دنیا به مزایای انجام امور روزانه مالی و خدمات دولتی بهصورت غیرحضوری پی بردهاند. بنا بر همین مزایا، آنها در حال ارائه راهکار جامعی برای ایجاد بستری ایمن برای کاربران و شرکتهای ارائهدهنده خدمات هستند. BankID سوئد یکی از نمونههای جهانی سیستم احراز هویت فوق ایمن و یکپارچه است که برای صرفهجویی در هزینه و زمان، هم برای شرکتها و سازمانها و هم برای کاربران ایجاد و پیادهسازی شده است.

اما متأسفانه در کشور ما چنین راهکاری در سطح ملی وجود ندارد. اغلب سازمانها در زمینه هویت دیجیتال به سمت راهاندازی زیرساخت جداگانه قدم برداشتهاند و سیستم اطلاعاتی یکپارچهای وجود ندارد. در چنین شرایطی هموطنان ایرانی امکان دستیابی راحت، ارزان و سریع به خدمات الکترونیکی مالی ندارند و بسیاری از خدمات همچنان بهصورت سنتی ارائه میشود.

به نظر شما جای خالی یک راهکار یکپارچه احراز هویت دیجیتال در ایران حس نمیشود؟