طلا همچنان زبان مشترک قدرت در اقتصاد جهانی است، اما بانکهای مرکزی این روزها در حال اجرای استراتژیهای کاملاً متضادی هستند. نگاهی به آخرین دادههای شورای جهانی طلا تا پایان فوریه ۲۰۲۶، تصویری دوگانه از مدیریت ذخایر ارزی کشورها را به نمایش میگذارد؛ جایی که گروهی از کشورها با ولع در حال انباشت طلا هستند و در سوی دیگر، قدرتهای بزرگ در حال نقد کردن ذخایر طلای خود به دلایل استراتژیک یا اضطرارهای اقتصادیاند.

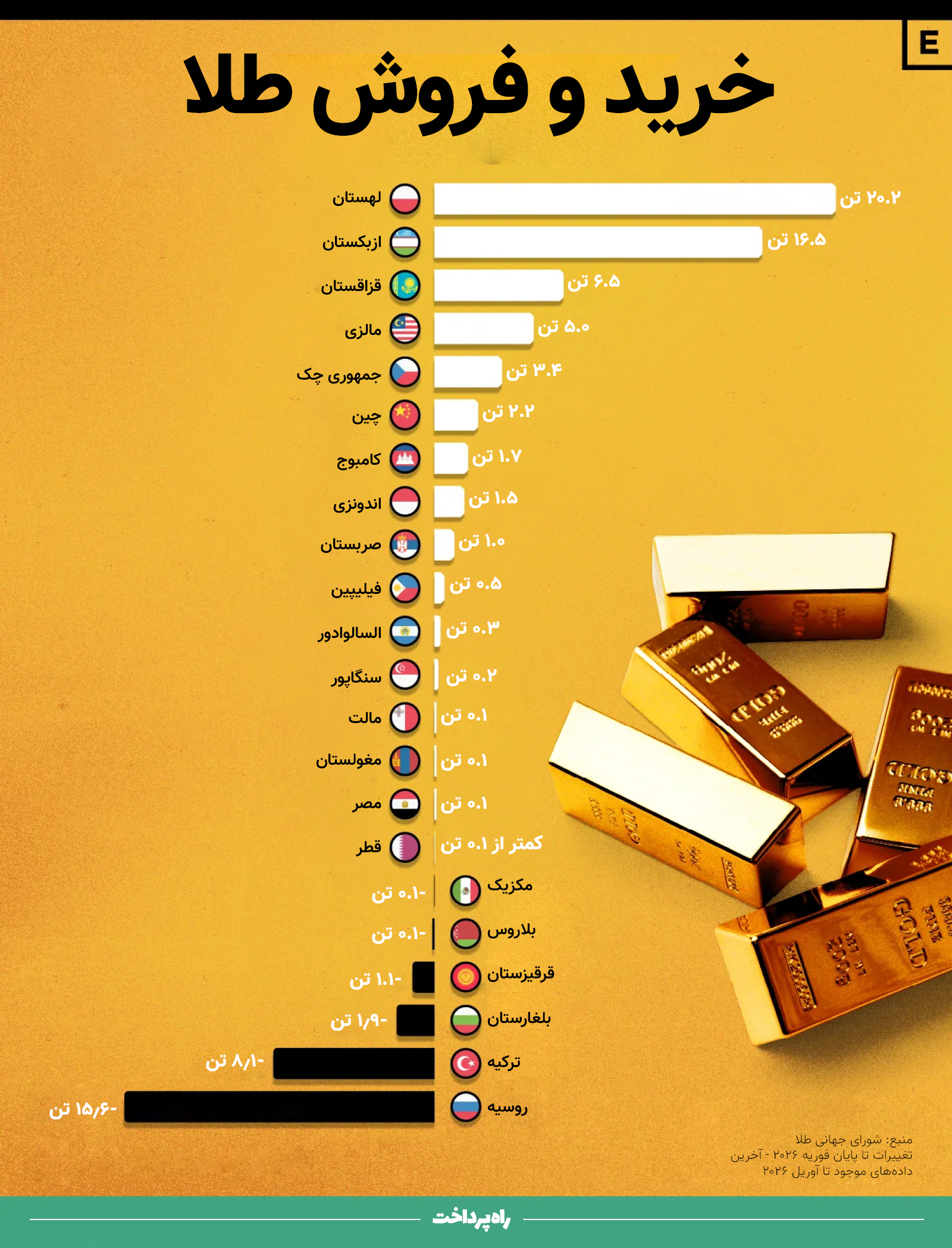

در جبهه خریداران، لهستان با خرید ۲۰٬۲ تن و ازبکستان با ۱۶٬۵ تن، پیشتازِ بی چون و چرای بازار بودهاند. این ولع برای خرید طلا در کشورهایی که عمدتا در اروپای شرقی و آسیای مرکزی قرار دارند، نشاندهنده یک رویکرد محافظهکارانه برای در امان ماندن از نوسانات شدید ژئوپلیتیک و کاهش وابستگی به داراییهای مبتنی بر دلار است. قزاقستان و مالزی نیز با مقادیر قابل توجهی خرید، به این باشگاه پیوستهاند؛ گویی این کشورها در حال ساختن دیواری از طلا برای تضمین ثبات بلندمدت اقتصاد خود هستند.

اما در سوی دیگر این میدان، شاهد خروجیهای معناداری هستیم که نمیتوان بهسادگی از کنار آنها گذشت. روسیه با فروش ۱۵٬۶ تن و ترکیه با ۸٬۱ تن، بزرگترین فروشندگان طلا در این بازه زمانی بودهاند. تفاوت فاحش میان خرید لهستان و فروش روسیه، بیش از آنکه یک تصمیم ساده معاملاتی باشد، بازتابی از شرایط کلان اقتصاد این کشورهاست؛ روسیه تحت فشار تحریمها و نیاز به نقدینگی، و ترکیه درگیر مدیریت بحرانهای داخلی ارزی.

این شکافِ رفتاری، پیام مهمی برای بازارهای جهانی دارد: طلا دیگر صرفاً یک دارایی سنتی نیست، بلکه به ابزار اصلی مدیریت ریسک ملی تبدیل شده است. بانکهای مرکزی کوچکتر در حال سپر ساختن با طلا هستند، در حالی که اقتصادهای تحتفشار، طلا را به عنوان سوخت اضطراری برای بقا یا بازسازی مالی میبینند. این بازی شطرنج در بازار طلا، دقیقترین شاخصی است که نشان میدهد در سال ۲۰۲۶، کدام کشورها برای طوفانهای احتمالی پیشرو آماده میشوند و کدامیک مجبور به بازی با برگهای آخر خود هستند.

منبع: شورای جهانی طلا (World Gold Council) / دادههای منتهی به فوریه ۲۰۲۶ است.