پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

هنوز مانده تا شعب بانکی از بین بروند

مردم امروز بیش از گذشته به خدمات غیرحضوری وابسته شدهاند، اما هنوز هم در بخش خدمات مالی نیاز به مکانهای فیزیکی از سمت مشتری احساس میشود. هنوز هم مشتریان بانکها و خدمات مالی نیاز به یک نشانی و ساختمان را حس میکنند که اگر روزی شنیدند که بانک از دادن پول آنها ناتوان است، به آن ساختمان هجوم آوردند و پول شان را از آنجا بخواهند

مینا والی، مدیر مسئول ماهنامه عصر تراکنش / سرنوشت بانکها از موضوعات جذاب این روزهاست. ۲۰ سال دیگر چه بلایی بر سر بانکهای سنتی و شعبههایشان خواهد آمد؟ آیا بانکهای چالشگر آنها را میبلعند یا بانکهای سنتی اینها را؟

حتماً نمودارهایی را دیدهاید که پیشبینی میکنند که تا مثلاً سال ۲۰۲۵ چند تا شعبه بانک در آمریکا تعطیل میشوند و چه سالی بانکها به تاریخ میپیوندند. حتماً این پیشبینی بیل گیتس در سال ۱۹۹۴ را هم شنیدهاید که گفته: «ما به بانکداری نیاز داریم، ولی به بانکها نه».

بله درست پیشبینی کردهاند که شعب بانکی در دنیا در حال کاهش هستند. طی پنج سال گذشته هفت درصد از شعبههای بانک در آمریکا تعطیل شدهاند. معمولاً تحلیلگران فناوری با آب و تاب با نمودارهایشان میخواهند نشان دهند که چقدر بانکهای سنتی به مرگ نزدیکاند و از انقلابی که بانکهای جدید رقم زدهاند، میگویند. قطعاً فینتکها انقلابی در خدمات مالی بهشمار میآیند، اما آیا واقعاً جهان برای حذف شعب بانکی آماده است؟ حذف بانکها و جایگزینی گافا با آنها که پیشکش.

حذف شعب بانکی در یک شهر یا روستا گاهی برابر است با نابودی آن سرزمین. مثال آن نابودی دهها شهر و روستا در ایالات متحده است که جرقه آن را تعطیلی تنها شعبه بانک آن زده است. از سال ۲۰۱۷ نزدیک به چهار هزار شعبه بانک که بخش اعظم آنها مربوط به مناطق نسبتاً محروم با اکثریت ساکنین رنگینپوست هست، تعطیل شدهاند. شهرها و روستاهایی که کمکم به برهوت تبدیل میشوند. مثال آن روستای «ایتا بنا» در ایالت میسیسیپی است، یکی از شش هزار نقطهای که بانکهای ملی آمریکا شعبههای خود را بین سالهای ۲۰۰۸ تا ۲۰۱۶ تعطیل کردهاند؛ روستایی که حیات و مماتش به تنها شعبه بانک آن وابسته بود. مردم این روستا کارت اعتباری دارند، حتی گوشی هوشمند هم دارند، اما تنها فروشگاه آن منطقه فقط پول نقد میخواهد، تنها دستگاه خودپردازش هفتهای یکی، دو بار خالی و پر میشود و اپلیکیشنهای پرداخت همراه هم سرویسی ارائه نمیدهند.

ما از انقلابی میگوییم که بازیگران بزرگ اگر خود را با آن تطبیق ندهند، دیگر نقشی در آن ندارند، اما هنوز جهان برای این انقلاب آماده نیست. هنوز هم در کشورِ سیلیکونولی که چشم جهان فناوری به آن است، درصد بالایی از مردم برای امور مالیشان به شعب فیزیکی نیاز دارند. حتی در انگلیس هم که هاب مالی دنیا بهشمار میآید، هنوز یکسوم مردم از خدمات بانکداری آنلاین استفاده نمیکنند؛ در حالی که بین سالهای ۲۰۱۵ تا ۲۰۱۹ نزدیک به ۳۴ درصد شعب بانکی آن تعطیل شدهاند.

این شواهد نشان میدهند که شعب فیزیکی هنوز هم نقش مهمی دارند، هنوز هم شعب محلی، بهترین مکان جهت گرفتن وامی برای یک کسبوکار کوچک هستند. سال ۲۰۱۷ بانکهای محلی ۶۷ درصد تسهیلاتشان را به کسبوکارهای کوچک اختصاص داده بودند؛ در حالی که این عدد در بانکهای بزرگ ۵۶ درصد بود. در واقع بر خلاف بانکهای بزرگ که برای ارائه یک وام باید شاخصهای متعددی را جهت اعتبارسنجی مشتری به کار گیرند، بانکهای محلی امکانات بهتری برای ایجاد روابط نزدیکتر با وامگیرندگان دارند که تشخیص اعتبار مشتریان را راحتتر میکند.

اوضاع چالشگران هم خوب نیست

به ما وعده داده شده که بانکهای چالشگر یا نئوبانکها قرار است خدمات مالی را نجات دهند. این وعده از زمستان گذشته پررنگتر هم شده است. همهگیری کرونا اگر تقریباً همه صنایع را فلج کرده است، برای آنهایی که خدمات آنلاین ارائه میدهند، باید فرصت و شانس خوبی بوده باشد. برای بانکهای تماماً آنلاین اوضاع چطور بوده؟ آیا نئوبانکها توانستهاند از این فرصت بهرهای ببرند؟

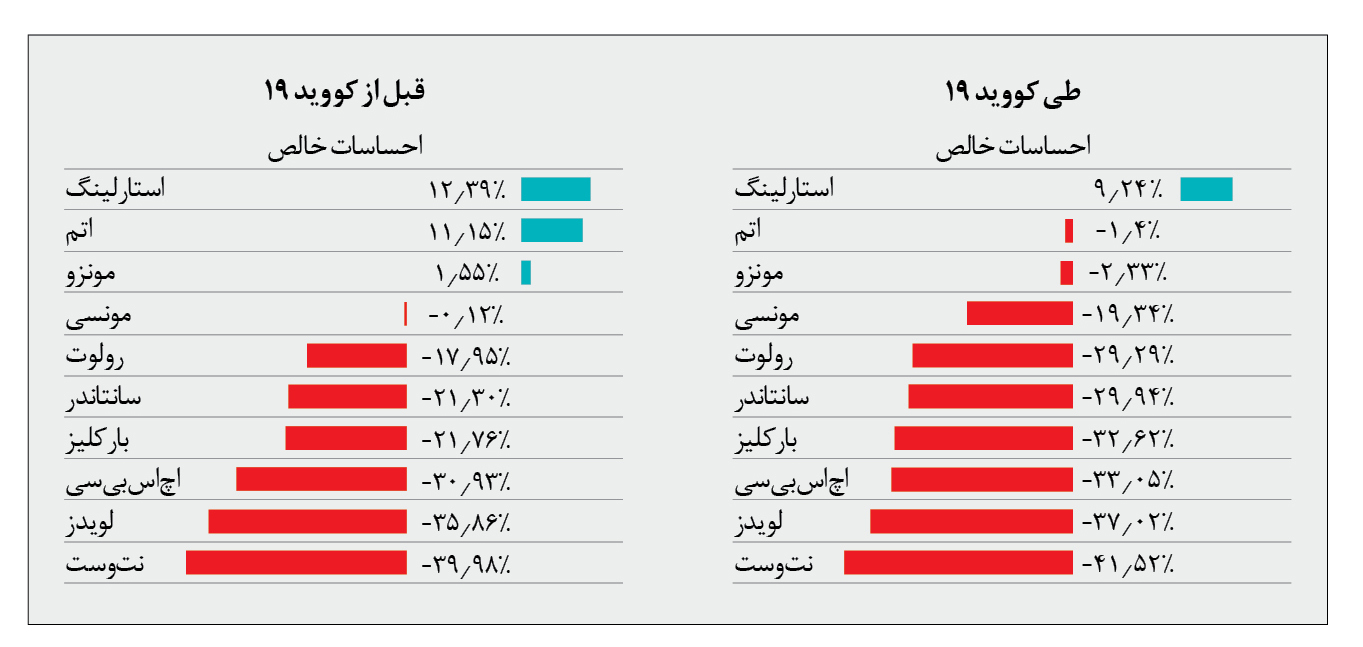

اخیراً شرکت «برندزآی» که کار آن آنالیتیکس شبکههای اجتماعی است، نتیجه پژوهشی را منتشر کرده که نشان میدهد بعد از همهگیری کرونا، احساس مطلوبی که نسبت به بانکهای کاملاً آنلاین بین کاربران انگلیس وجود داشته، سهبرابر بیشتر از بانکهای سنتی سقوط کرده است. این گزارش با عنوان «بانکداری در دوران خانهنشینی: آیا ماهعسل چالشگران به پایان رسیده است؟» نشان داده است که در دوران همهگیری کرونا احساس خوب بین کاربران نئوبانکها ۱۴ درصد کاهش یافته؛ در حالی که این عدد برای بانکهای سنتی ۵ درصد است.

در حالی که انتظار میرود مردم در این دوران بیش از هر زمان دیگری به استفاده از خدمات کاملاً آنلاین تمایل داشته باشند و در شرایطی که بخشهایی که پیش از این خود را مجهز به خدمات آنلاین کرده بودند، توانستند در دوران همهگیری رشد خوبی را تجربه کنند، چرا باید در بخش مالی شاهد این احساس باشیم؟ اینجا همهچیز به همین کلمه «احساس» منتهی میشود. آنچه مشتریان خدمات مالی در این دوره به آن نیاز داشتند و نئوبانکها نتوانستند آن را تأمین کنند، «احساس امنیت» است.

اتفاقی که برای «رابینهود» افتاد را هم میتوانیم مرور کنیم. رابینهود یک اپلیکیشن ولثتکی است که جزء محبوبترین اپلیکیشنها در بخش خدمات مالی آمریکا محسوب میشود. چندی پیش خبر هک حساب تعدادی از کاربران این پلتفرم خریدوفروش آنلاین سهام، رسانهای شد، اما بیش از آنکه خبر هک اهمیت داشته باشد، نحوه رسیدگی به شکایت کاربران بود که مورد توجه قرار گرفت. وقتی کاربران میخواستند به این شرکت اطلاع دهند که حسابشان هک و از آن دزدی شده، تنها یک نشانی ایمیل در دسترسشان بود.

گویی برای کاربران رابینهود یک غافلگیری بزرگ بود که پلتفرمی که به آن اعتماد کردهاند و سرمایهشان را به آن سپردهاند، حتی یک شماره تماس هم ندارد. پاسخ ایمیلی رابینهود به کاربرانی که درخواست رسیدگی به دزدی از حسابشان را کرده بودند، این بود که طی چند هفته آینده به این موضوع رسیدگی خواهد شد.

مردم امروز بیش از گذشته به خدمات غیرحضوری وابسته شدهاند، اما هنوز هم در بخش خدمات مالی نیاز به مکانهای فیزیکی از سمت مشتری احساس میشود. هنوز هم مشتریان بانکها و خدمات مالی نیاز به یک نشانی و ساختمان را حس میکنند که اگر روزی شنیدند که بانک از دادن پول آنها ناتوان است، به آن ساختمان هجوم آوردند و پول شان را از آنجا بخواهند. هنوز مشتریان خدمات مالی به این بلوغ نرسیدهاند که بدون مکان فیزیکی به بانک یا شرکت خدمات مالی اعتماد کنند.