محسن احمدی، اسکرام مستر بانکداری دیجیتال داتین / هرچه رشد صنعت بانکداری پیچیده میشود، انتقال تجربیات کاربری از طریق کانالهای مختلف هم دشوار است. مؤسسات مالی و اعتباری و بانکها با استفاده از فناوریهای نو، مسئولیت پاسخگویی به نیازهای مشتریان خود را برعهده گرفتهاند. در اینجا پنج روند رو به رشدی که میتواند در سال پیشرو به بانکداری دیجیتال کمک کند، بررسی میشود.

هیچکس مخالف این نیست که صنعت بانکداری در سالهای اخیر تغییرات و پیشرفتهای بسیاری را تجربه کرده است. فناوریهای جدید و طبیعتا رفتار و نیازمندیهای بازار و مشتریان، تأثیرات بسیاری داشته است و حتی این تغییر رفتار و تعاملات را بین بانکها و مؤسسات مالی و اعتباری با مشتریان نیز شاهد بودهایم. حال این سؤال مطرح است که ما به چه روندهای روبه رشدی در 12-18 ماه آینده نیاز داریم و چه اقداماتی در این بازه زمانی باید انجام دهیم.

کتاب نکتههای بانکداری دیجیتال با حمایت شرکتهای خدمات رایانه امید، فناوران اطلاعات انصار و توسعه فناوری و تجارت حکمت منتشر شد

*برای تهیه کتاب نکتههای بانکداری دیجیتال میتوانید به این صفحه مراجعه کنید.

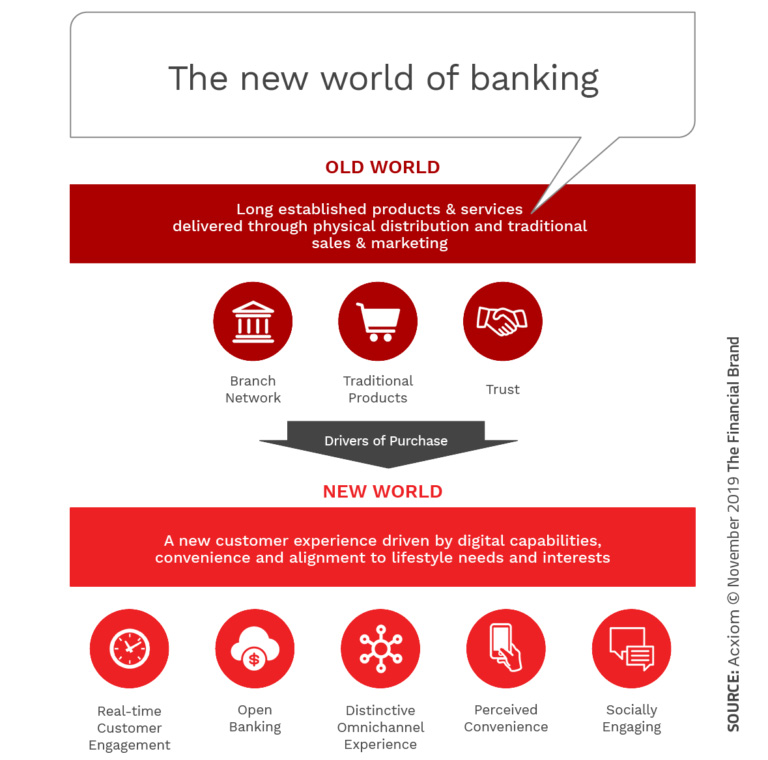

در گزارشی که Acxiom منتشر کردهاست، چندین روند را در تحولات بانکی موردبررسی قرارداده که رشد میزان مشارکت، استفاده بهینه از دادههای کاربران، تأثیر شرکتهای فینتک، کانالهای تعاملی بیشتر برای بازاریابی و نیز تأثیر این رشد بر اقتصاد مطرحکرده و البته نباید فراموش کرد که سیر تحولات این صنعت در سالهای پس از 2020 نیز ادامه خواهد داشت و زیرساختهای آن باید از امروز فراهم شود.

عصر حاضر؛ عصر همکاری

با تغییرات سریع صنعت بانکداری غیرممکن است که هر سازمان با هراندازهای بتواند بهتنهایی در این دوره بهحیات خود ادامه دهد. Axicom در گزارش خود مینویسد: «مشارکت میتواند محصولات و پلتفرمهای جدید را به بازارهای جدید وارد کند، برندهای جدید را در معرض دید بخشهای دیگری از مشتریان قرار دهد و آنها را رشد دهد.» و هدف نهایی آن خلق ارزشافزوده و بهبود تجربه کاربری بهصورت مستمر است.

هنگامی که شرکای تجاری بهدرستی انتخاب شود، چابکی بیشتری در یکپارچهسازی سرویسها و محصولاتی که از قبل وجود داشتهاند، ایجاد میشود و همافزاییهایی شکل میگیرد که از قبل وجود نداشته است. همچنین لازم است انعطافپذیری بیشتری در مشارکت بهوجود آید که بدون نیاز به جلسات متعدد، طرفین بتوانند باسرعت به سمت پوشش نیازمندیهای بازار رقابت پاسخداده و خود را با آن وفق دهند.

با پیش روی این حرکت، مشارکتها از ارائهکنندگان سنتی فراتر رفته و بهتدریج شرکتهای بزرگ فناوری و واحدهای بالقوه دولتی را نیز تحت تأثیر قرار میدهد. در برخی موارد، حتی ارائهکنندگان این راهکارها باهم مشارکت میکنند تا با ایجاد یکپارچگی بیشتر بین بانکها و مؤسسات مالی و اعتباری، اصطکاکهای داخلی و خارجی را بهحداقل برسانند.

این شبکهسازیهای دوطرفه یا چند طرفه از ارائهدهندگان میتواند به ارائه راهحلهای شخصیتر از قبل برسد؛ تصور کنید که راهحلهای جدیدتری برای تسهیلات و پسانداز در میان این راهحلها به وجود بیاید تا هم منافع بانکها و مؤسسات مالی و اعتباری را تأمین کند و هم برای استفادهکنندگان ارزشهای جدیدی را بههمراه داشته باشد.

هنگامیکه بازارها توسط فناوریهای جدید مختل میشوند، بسیاری از شرکتها تلاش میکنند تا بهکار خود ادامه دهند. آنها اغلب در بلاتکلیفی توسعه محصولات جدید قرار میگیرند و برخی بهجای تلاش برای توسعه محصولات جدید بهتنهایی باهدف دستیابی به یک چشمانداز بهتر با شرکای خود همکاری میکنند تا اکوسیستم خود را بسازند و در آن به رقابت بپردازند.

عصر بهرهبرداری از دادهها

با در اختیار داشتن منابع دادهای و درک فنّاوری میتوان فرصتی را برای فهم بالاتری از نیازمندیهای کاربران به وجود آورد و خدمات و محصولاتی را متناسب با نیاز آنها ارائه کرد. ضمن اینکه فراتر از یک دموگرافی ساده و مالکیت محصول میتوان نتایج بهتری را در کنار روشهای سنتی و مدرن برای بانکها و مؤسسات مالی و اعتباری بر پایه همین اطلاعات بهوجود آورد.

امروزه مدیران محصول، بازاریابها، مدیران کسبوکارها و افرادی که درگیر استراتژیهای توسعه محصول هستند به حجم انبوهی از دادهها و رفتار کاربران دسترسی دارند. این اطلاعات زمانی که با تجزیهوتحلیلهای پیشرفته ترکیب شوند میتوانند بسیار ارزشمند شده و ارزشافزوده بهمراتب بیشتری را برای مصرفکنندگان و صاحبان کسبوکارها فراهم کنند. همچنین با تجزیهوتحلیل درست این اطلاعات میتوان پیشبینیهایی از رفتار آینده کاربران نیز در اختیار داشت که درنتیجه ارتباطات کاملاً شخصی میان مشتریان و پلتفرمهای ارتباطی آنها، چشمانداز گسترش بازار را فراتر از حد انتظار بالا میبرد.

عصر ورود بازیگران غیرسنتی

مؤسسات مالی و اقتصادی دارای سرمایه، مشتری و زیرساخت غالبا در سرعت نوآوری و تمرکز واقعی روی مصرفکنندگان کند عمل میکنند. به همین دلیل، بنگاههای اقتصادی که بیشتر بر فناوری تسلط داشته و پس از آن وارد اکوسیستم بانکداری شدهاند میتوانند در تغییر سهم بازار بهتر عمل کنند. این اکوسیستم هیچگاه یکسان باقی نمیماند و با ورود بازیگران جدید به این عرصه که نیازمندی مصرفکنندگان نهایی را بیشتر درک میکنند، شلوغتر نیز خواهد شد.

فینتکها با ارائه خدمت به مصرفکنندگان بدون درگیری با قوانین و ساختارهای پیچیده و دستوپاگیر میتوانند رقابت بهتری با یکدیگر داشته باشند و این موضوع به آنها امکان میدهد که محصولات و خدماتی را سریع، آسان، ارزان و بعضا باکیفیت بالاتری عرضه کنند. طبق اعلام Axicom حرکت به سمت بانکداری آزاد و APIهای باز فقط میتواند سرعت تغییر را افزایش دهد زیرا مدلها و فناوریهای تجاری فینتک به آنها اجازه میدهد تا خیلی سریع فرصتهای جدید را کشف و خود را با آن هماهنگ کنند.

مصرفکننده نهایی سادگی، طراحی بصری و توانایی انجام کار تنها با یک کلیک را میخواهد و مؤسسات مالی سنتی نمیتوانند این سطح از تجربه کاربری را به آنها ارائه کنند.

پیشبینی میشود در آینده شاهد مشارکت و سرمایهگذاریهای بیشتر در شرکتهای فعال در حوزه فینتک باشیم. بانکهای فعال میتوانند برای بهبود خدمات جدید و بهمنظور رفع نیازمندیهای مشتریان در این حوزه و حرکت به سمت بانکداری دیجیتال، مشارکت فعالانه داشته باشند.

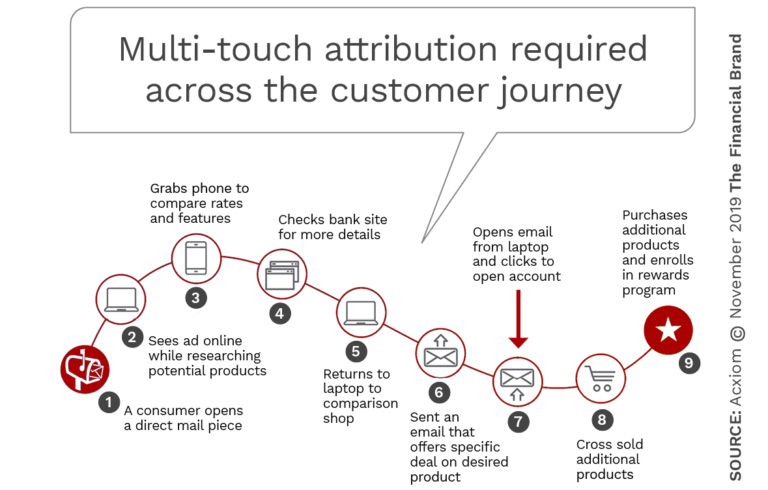

عصر فعالیتهای پیشرفته در بازاریابی

دسترسی به دادهها، تجزیهوتحلیلهای پیشرفته و استقرار فناوریهای جدید بازاریابی موجب شده تا نسبت به سالهای گذشته، مخاطبان خاص و هدفمند درگیر شوند و رشد ارگانیک دسترسی بهخدمات نیز افزایش پیدا کند.

توانایی اندازهگیری اثربخشی افزایش سرمایهگذاری در بازارهای دستنخورده از چالشهای این سبک جدید بازاریابی بهشمار میرود و با توجه به اینکه بیشتر سازمانها از کمپینهای بازاریابی چند کانالِ استفاده میکنند، اندازهگیری میزان اثربخشی هر کانال در سفر مشتری (Customer Journey) و درک بهتر آن میتواند محاسبات ROI (نرخ بازگشت سرمایه) را مهم کند.

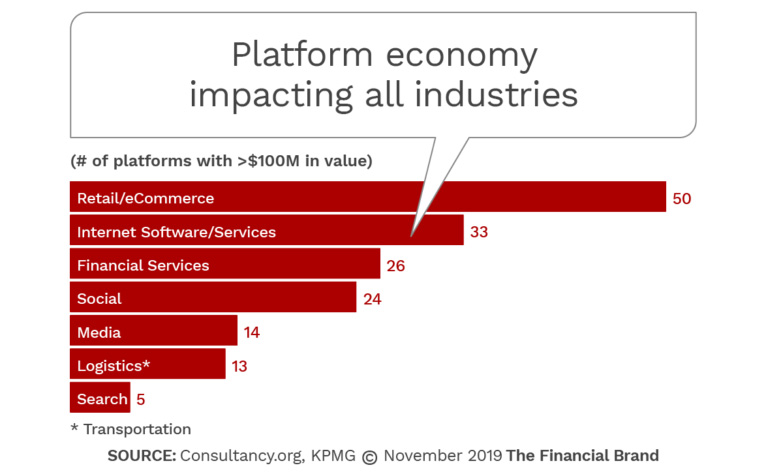

عصر اقتصاد زیرساختهای نرمافزاری

بنا به گزارش Axicom پلتفرمها یک الگوی تجاریاند که در قالب پلاگینهای متعدد میتوانند امکان اتصال تولیدکنندگان و مصرفکنندگان، تعامل سازنده و خلق ارزش را به همراه داشته باشد. براساس گزارش KPMG این پلتفرمها میتوانند در 26 حوزه مختلف به ارائه سرویس بپردازند.

یک پلتفرم واقعی میتواند با ارائه خدمات مختلف به برطرف کردن نیازمندی مشتریان کمک قابلتوجهی داشته باشد. به عقیده راین شولین این پلتفرمها به مؤسسات مالی این امکان را میدهند که به دادههایی دسترسی داشته باشند که تاکنون به آنها دسترسی نداشتهاند و با شخصیسازی محصولات، کارایی بیشتری را نسبت به گذشته داشته باشند.

شولین میگوید سه چالش پیشروی بازاریابان خدمت مالی که با استفاده از پلتفرمها رقابت میکنند عبارتاند از:

- شخصیسازی بیشازحد

- عواقب ناخواسته از اشتراکگذاری دادهها

- عدم استفاده از سرویسهای ابری

روشن است که ما نمیتوانیم جلوی تغییر یا تأثیر آن را بر مصرفکنندگان بگیریم. انتظار مصرفکنندگان امروز با نیازمندیهای گذشته آنان متفاوت است و در آینده نیز تغییر خواهد کرد. همانطور که انتظار مصرفکنندگان در حال تغییر است، مؤسسات مالی که خدماتی را برای رفع نیازمندی مشتریان طراحی میکنند نیز باید تغییر کند. اگر سازمانهای سنتی نیازهای مشتریان خود را برآورده نکنند شرکتهای پیشرو در فناوری این کار را انجام خواهند داد و بزرگترین تهدید برای صنعت بانکداری در سالهای پیشرو، دلسردی و عدم تمایل آنها به تغییر رویهای است که سالهای گذشته به آن خو گرفتهاند.