مترجم: سپیده ترشگو / با اینکه جمعیت و همینطور دارندگان کارتهای اعتباری در بریتانیا با ایالات متحده قابل مقایسه نیست، اما انگلستان همچنان بازار پرسودی برای بانکهای صادرکننده و شبکههای ارائهدهنده کارت است و همچنین تعداد زیادی از ارائهدهندگان خدمات مالی جایگزین که نیازهای مصرفکنندگان جوان و کممصرفتر را برآورده میسازند، در بریتانیا مستقر هستند. طبق گزارش انجمن کارت انگلستان(که اکنون نامش به خدمات مالی انگلستان تغییر یافته است) در سال ۲۰۱۷، حدود 32/3 میلیون نفر دارنده کارت اعتباری در کشور وجود داشت که در مجموع حدود ۶۰ میلیون کارت اعتباری در اختیار داشتند؛ به عبارتی هر نفر دو کارت اعتباری مختلف داشت. باتوجه به گزارش مرکز ملی آمار انگلستان، جمعیت بزرگسال این کشور در سال ۲۰۱۸، حدود 52/4 میلیون نفر بالای ۱۸ سال بوده و این به معنی نفوذ ۶۲ درصدی کارت اعتباری در انگلستان است.

در حالی که طبق آمار فدرال رزرو آمریکا، حدود 80 درصد از بزرگسالان آمریکایی حداقل یک کارت اعتباری دارند.

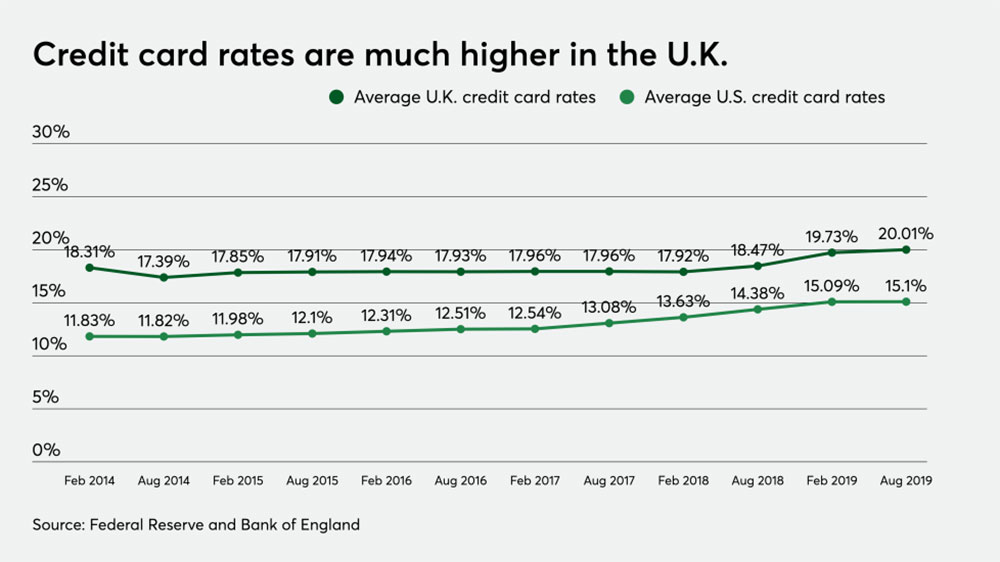

با مقایسه اطلاعات بانک مرکزی انگلستان و فدرال رزرو آمریکا، نرخ میانگین کارت اعتباری انگلستان به طور چشمگیری بالاتر از آمریکا است. البته با بالا رفتن میزان بدهی کارتهای اعتباری، این نرخ طی دو سال گذشته در هر دو کشور افزایش یافته است. فاصله متوسط نرخ بهره فعلی نشان میدهد که نرخ کارت اعتباری در انگلستان به طور متوسط 4/91 درصد بالاتر از آمریکا است که این نرخ در فوریه سال 2014، 6/48 درصد بوده است.

صادرکنندگان کارت در انگلستان از دارندگان کارتهای فعلی خود بهرههای بالاتری دریافت میکنند، در حالی که با بهرهگیری از استراتژی همتایان آمریکایی، برای ترغیب مشتریان جدید از آنها بهره خیلی کمی دریافت میکنند. دادههای مقایسهای کارتهای اعتباری انگلستان از سایت «Money» بیانگر مطالب جالبی هستند.

بارکلی کارت (بزرگترین صادرکننده کارت انگلستان) به ازای انتقال موجودی حساب ۲۵ ماهه و برای ۲۵ پیشنهاد خرید مقدماتی از دارندگان کارت بهرهای دریافت نمیکند. هالیفاکس، یکی دیگر از صادرکنندگان عمده کارت، به ازای انتقال موجودی حساب ۲۹ ماهه با کارمزد 3 درصد و نرخ متغیر سود سالیانه 19/9 درصد، بهرهای از دارندگان کارت دریافت نمیکند.

حتی اداره پست انگلستان نیز بعد از تصویب اعتبار مشتری، مشوقهای بسیار جذابی در اختیار مصرفکنندگان کارت اعتباری قرار میدهد. ازجمله این مشوقها انتقال موجودی حساب بدون بهره و به مدت ۱۸ ماه با کارمزد 2/9 درصد و خرید اولیه بدون بهره به مدت ۱۲ ماه هستند.

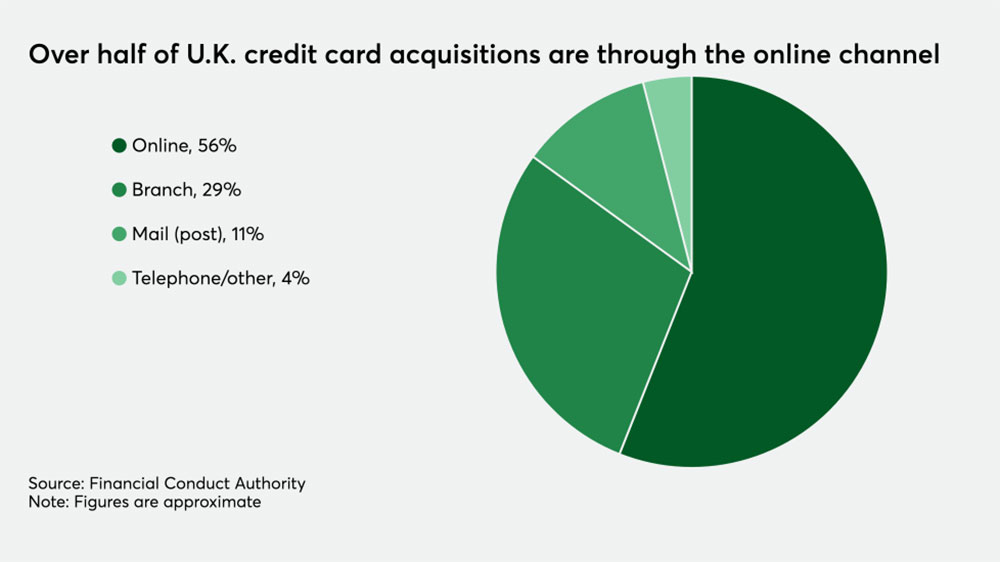

براساس گزارشی از مرجع راهبرد امور مالی انگلستان (افسیای)، بیش از نیمی (۵۶ درصد) از همه کارتهای اعتباری جدید از طریق کانالهای آنلاین (موبایل و وب) خریداری میشوند که شامل وبسایتهای مقایسهای، بازاریابی آنلاین، جستجوی اینترنتی و وبسایت شرکتهای کارت اعتباری میشود. حدود ۳۰ درصد از همه کارتهای اعتباری جدید در سال ۲۰۱۴ (دادههای سال گذشته نیز در این گزارش گنجانده شده است) توسط وب سایتهای مقایسه کارت اعتباری خریداری شدند. در حالی که کانال شعب همچنان با قدرت جایگاه دوم را در اختیار دارد.

استراتژیهای مربوط به کانالهای مختلف برحسب نوع محصول، نوع شرکت و نوع مصرفکننده متفاوت است. برای مثال صادرکنندگان کارتهای تکمحصولی مانند بانک امریکا ( امبیانای) و کپیتال وان ارائه کارت از طریق شعبه ندارند و به همین دلیل فقط به ارسال نامههای مستقیم و جذب ﺁنلاین متکی هستند؛ در حالی که لویدز هالیفاکس و بارکلیز از شعب خود نهایت استفاده را میبرند.

امروز ثابت شده است که وب سایتهای مقایسه کارت به دلیل داشتن توانایی پیشرفته در مقایسه چندین کارت رقابتی روی یک پلتفرم واحد، در جذب مشتریانی که به دنبال انتقال موجودی حساب به کارت جدید هستند، بسیار کارآمد عمل میکنند. در همین حال، کارتهای دارای دو نام تجاری مانند «مارکس و اسپنسر» و «سینزبری» برای جذب مشتریان جدید، از صندوقهای فروشگاهی و درگاههای پرداخت ﺁنلاین خود استفاده میکنند و اغلب نیز برای خرید به دارندگان کارت تخفیف میدهند.

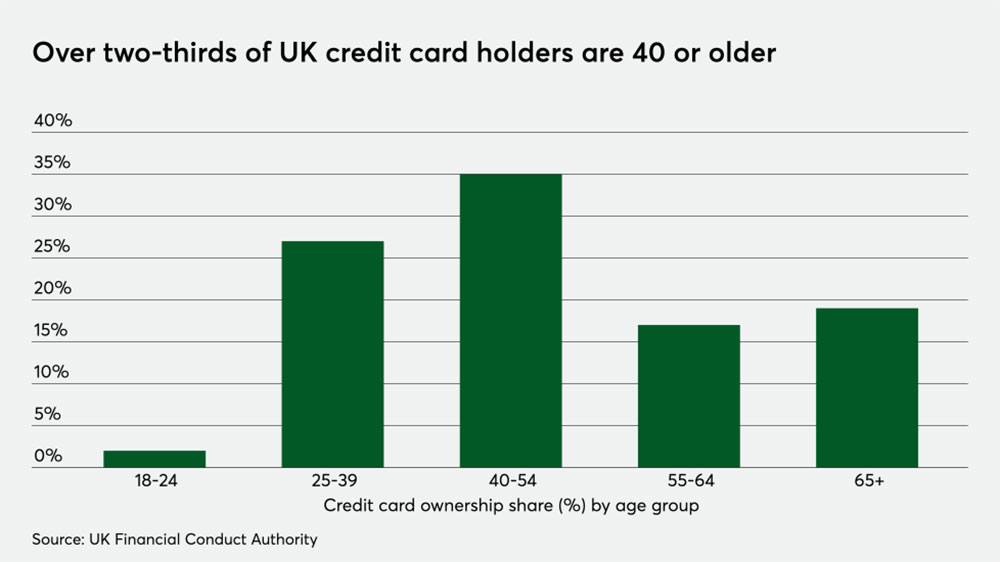

بر اساس گزارشی از اف سی ای، بسیاری از کارتهای اعتباری انگلستان توسط مصرفکنندگان مسنتر استفاده میشود. تقریبا ۷۰ درصد از این کارتها متعلق به افراد ۴۰ ساله و بالاتر است، در حالی که تنها ۲ درصد از کارتها متعلق به جوانان ۱۸ تا ۲۴ ساله است.

در همین راستا، به چند دلیل آمار استفاده از کارت اعتباری در جوانان آمریکایی نیز همانند جوانان انگلیسی به طور سنتی پایین است که دلیل آن یکی به خاطر رکود اقتصادی سالهای ۲۰۰۸ تا ۲۰۱۰ است که بسیاری از بانکها از صدور کارت برای مشتریان جوان و کم درﺁمد میترسیدند و دلیل دیگر این که طبق قانون کارت آمریکا مصوب سال ۲۰۰۹، صدور کارت اعتباری برای افراد زیر ۲۱ سال بدون ضامن یا بدون مدارک درﺁمد مستقل ممنوع است.

بر اساس گزارش اداره حمایت مالی از مصرفکننده انگلستان، فقط 5/7 درصد از کارتهای اعتباری جدید در سال ۲۰۰۷ مختص افراد زیر ۲۱ سال بود. در پی رکود اقتصادی و اجرای قانون کارت، افراد زیر ۲۱ سال تنها ۳ درصد از کل کارتهای اعتباری جدید را در سال ۲۰۱۲ به خود اختصاص دادهاند. مقایسهها نشان میدهد که نسبت جنسیتی دارندگان کارت اعتباری هم در انگلستان به نصف رسیده است، بطوری که مردان کمی بیشتر (53 درصد) از زنان (47 درصد) کارت اعتباری دارند.

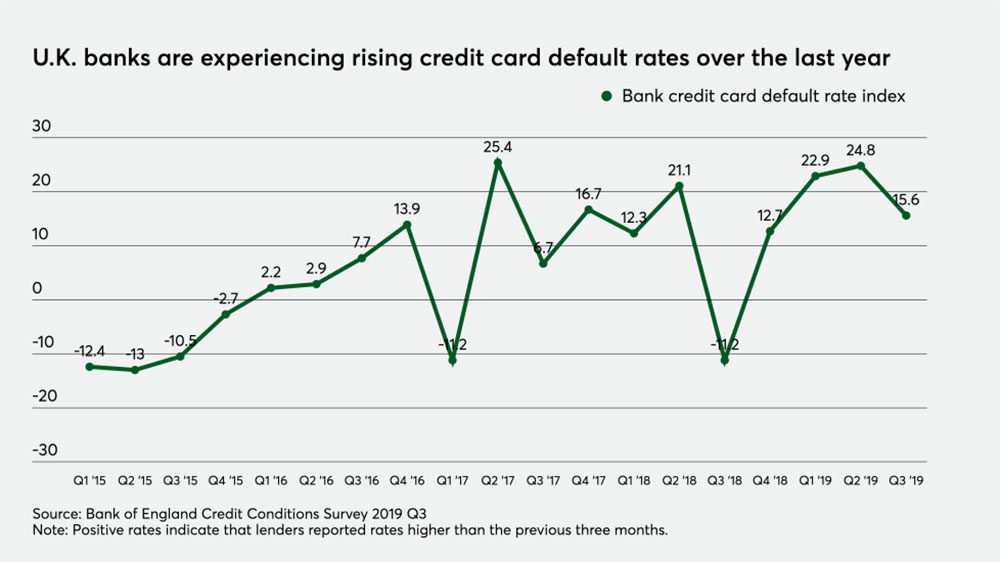

به نظر میرسد که در بررسیهای سه ماهه مؤسسات مالی بریتانیا، دیفالت کارت اعتباری (credit card default) رکوردهای رو به رشد و بیسابقهای در چند سال اخیر داشته است. مطالعه وضعیت اعتباری بانک مرکزی انگلستان در سه ماهه سوم سال ۲۰۱۹ که بانکها، مراکز اعتبارسنجی، صادرکنندگان کارت تکمحصولی و دیگر صادرکنندگان کارت اعتباری را مورد ارزیابی قرار داده، نشان میدهد که وضعیت نرخ دیفالتی که وجود دارد، نزدیک به زمان رکود اقتصادی سال 2009 است.

وامدهندگان در این نظرسنجی به بانک مرکزی انگلستان گزارش دادهاند که رشد نرخهای دیفالت کارت اعتباری از نرخ دیفالت سایر محصولات وامهای ناامن مانند وامهای شخصی پیشی گرفته است. یکی از جنبههای مثبت این امرکه بانکها به آن اشاره کردند، بالا رفتن کیفیت اعتبار متقاضیان کارتهای اعتباری است.

متأسفانه برای بسیاری از این مشتریان جدید، شرایط کارتهای اعتباری ممکن است کمتر از حد انتظار آنها باشد؛ چرا که طبق گزارش بانکها، محدودیت کارتهای اعتباری که در چهار فصل از پنج فصل گذشته صادر شده، کاهش یافته است.

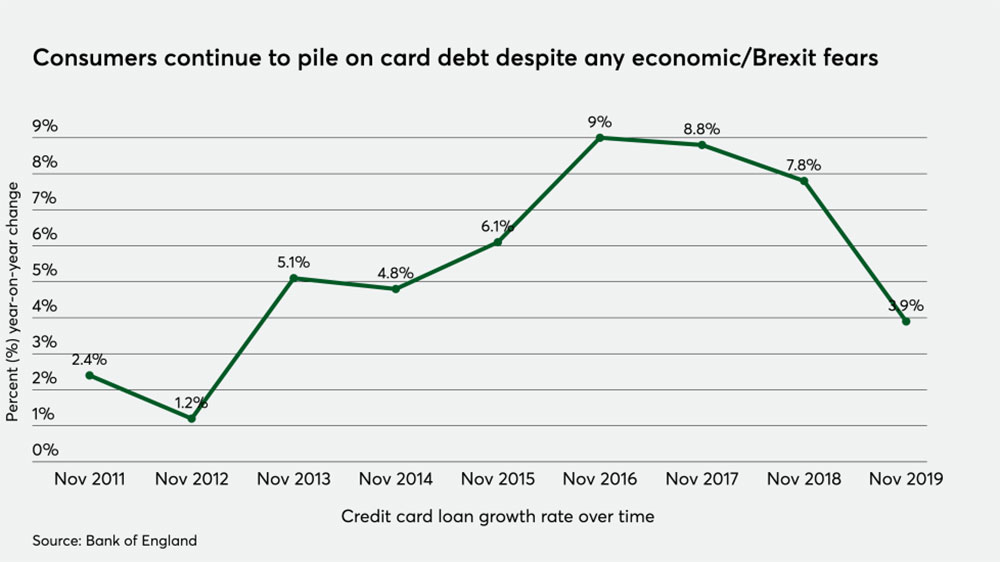

با وجود بحران برگزیت و احتمال رکود اقتصاد جهانی، به ویژه در اروپا و با افزایش مصرفکنندگان در بریتانیا، تمایل به داشتن بدهی کارت اعتباری همچنان ادامه دارد. شاید تنها مزیت وضعیت کنونی این باشد که نرخ رشد بدهی کارتهای اعتباری در دو سال گذشته کاهش یافته است. براساس گزارش بانک مرکزی انگلیس، افزایش سالانه بدهی کارت اعتباری در نوامبر ۲۰۱۹ به 3/9 درصد کاهش یافته و این در حالی است که بعد از نقطه اوج تقاضا در نوامبر ۲۰۱۶ که همراه با افزایش بیسابقه ۹ درصدی تعداد کارتها بود، انگلستان با کاهش چشمگیر تقاضای کارت مواجه شد.

براساس گزارش مجله «ایندیپندنت»، هر خانواده بریتانیایی به طور متوسط حدود ۲۷۰۰ پوند (حدود ۳۵۰۰ دلار) بدهی کارت اعتباری پرداخت نشده دارد. بر اساس دادههای بانک مرکزی انگلستان، کل بدهی کارت اعتباری این کشور در پایان نوامبر ۲۰۱۹ در حدود 72/5 میلیارد پوند (حدود 94/4 میلیارد دلار) بود به انضمام ۴۰۰ میلیون پوند (حدود ۵۲۰ میلیون دلار) که به مانده موجودی حساب کارتها اضافه شد.

منبع: Paymentssource