آلن گرینسپن فقط رئیس پیشین بانک مرکزی آمریکا نبود. او نزدیک به دو دهه یکی از اثرگذارترین چهرههای اقتصاد جهان بود؛ کسی که بازارها با دقت به حرفهایش گوش میدادند و حتی برداشت سرمایهگذاران از یک جمله محتاطانه او میتوانست قیمت سهام، نرخ بهره و ارزش دلار را جابهجا کند. گرینسپن با زبانی پیچیده و گاه عمداً مبهم سخن میگفت، اما مسیر سیاستگذاریاش روشن بود: تورم را پایین نگه دارد، اعتبار دلار را حفظ کند، اجازه دهد اقتصاد آمریکا رشد کند و تا حد ممکن به بازارهای مالی اعتماد کند تا خودشان ریسکهایشان را مدیریت کنند؛ اعتمادی که بعدها در بحران مالی ۲۰۰۸ به بزرگترین نقطه ضعف کارنامه او تبدیل شد.

گرینسپن روز ۲۲ ژوئن ۲۰۲۶ در ۱۰۰ سالگی درگذشت؛ درست در زمانی که اقتصاد جهانی دوباره با پرسشهایی شبیه به دوران او درگیر است: بانک مرکزی تا کجا باید مستقل باشد؟ نرخ بهره تا چه اندازه میتواند اقتصاد را نجات دهد؟ نوآوری مالی را باید آزاد گذاشت یا مهار کرد؟ و مهمتر از همه، آیا بانکها، بازارها و مؤسسات مالی واقعاً میتوانند خودشان را تنظیم کنند؟

پاسخ گرینسپن، در بیشتر دوران کاریاش، کمابیش مثبت بود. او باور داشت بازارها معمولاً بهتر از دولتها میفهمند ریسک کجاست و سرمایه باید به کجا برود. همین باور او را به یکی از چهرههای محبوب والاستریت تبدیل کرد. اما همین باور، پس از بحران مالی ۲۰۰۸، بزرگترین نقطه ضعف میراث او شد. در همان سال، زمانی که در برابر کنگره آمریکا حاضر شد، جملهای گفت که شاید از همه سخنرانیها و نظریههایش ماندگارتر شد: او پذیرفت در مدل ذهنیاش «نقصی» وجود داشته است. نقص این بود که تصور میکرد منفعت شخصی بانکها و مؤسسات مالی، آنها را وادار میکند از سرمایه سهامداران خود محافظت کنند. بحران نشان داد چنین فرضی همیشه درست نیست.

روایت مشهور این است که وقتی همگروهیهایش در زمان استراحت سرگرم خوشگذرانی بودند، او حساب و کتاب گروه را مرتب میکرد و درباره بازار و اقتصاد میخواند. همین جزئیات کوچک بعدها بخشی از اسطوره گرینسپن شد: مردی که حتی در دل موسیقی هم دنبال عدد، نظم و الگو میگشت.

از جاز تا فدرال رزرو

زندگی گرینسپن از همان ابتدا شبیه زندگی یک بوروکرات کلاسیک نبود. او در سال ۱۹۲۶ در نیویورک به دنیا آمد و مادرش او را به تنهایی بزرگ کرد. نوجوانیاش با موسیقی گذشت، نه با سیاست پولی. در مدرسه جولیارد کلارینت خواند، ساکسوفون مینواخت و مدتی همراه گروههای موسیقی سفر میکرد. روایت مشهور این است که وقتی همگروهیهایش در زمان استراحت سرگرم خوشگذرانی بودند، او حساب و کتاب گروه را مرتب میکرد و درباره بازار و اقتصاد میخواند. همین جزئیات کوچک بعدها بخشی از اسطوره گرینسپن شد: مردی که حتی در دل موسیقی هم دنبال عدد، نظم و الگو میگشت.

او بعد از موسیقی به اقتصاد رسید و در دانشگاه نیویورک درس خواند. سالها پیش از ورود به بانک مرکزی، در مقام مشاور اقتصادی و تحلیلگر آماری برای شرکتها کار کرد. گرینسپن بیش از آنکه نظریهپردازی دانشگاهی باشد، مرد دادهها، جدولها و نشانههای پراکنده اقتصاد واقعی بود. از بار ریلی گرفته تا موجودی انبارها، از قیمت مواد خام تا رفتار شرکتهای صنعتی؛ او اقتصاد را از لابهلای جزئیاتی میدید که برای بسیاری از سیاستگذاران خشک و بیاهمیت به نظر میرسید.

در دهه ۱۹۵۰ با آین رند، نویسنده و فیلسوف مدافع فردگرایی و سرمایهداری رها از مداخله دولت، آشنا شد. رند بر ذهن گرینسپن اثر عمیقی گذاشت. او از همان سالها به مدافع سرسخت بازار آزاد تبدیل شد و دولت رفاه، مقرراتگذاری و مداخله دولت در اقتصاد را با بدبینی مینگریست. بعدها البته وقتی بر صندلی مهمترین بانک مرکزی جهان نشست، ناگزیر شد میان ایمان جوانی به بازار آزاد و واقعیت سیاستگذاری در جهان بحرانزده سازش کند. همین تناقض، کلید فهم شخصیت اوست: گرینسپن از نظر فکری آزادیخواه و ضد مداخله بود، اما در عمل بارها از قدرت بانک مرکزی برای نجات بازارها استفاده کرد.

آین رند که بود؟

آین رند، نویسنده و فیلسوف روسیالاصل آمریکایی، از تأثیرگذارترین مدافعان فردگرایی و سرمایهداری در قرن بیستم بود. او در رمانهای مشهورش، از جمله اطلس شانه بالا انداخت و سرچشمه، از انسان خلاق، کارآفرین و مستقل دفاع کرد و دولت، مقرراتگذاری و مداخله در اقتصاد را مانعی بر سر آزادی فردی دانست. رند مکتبی فکری به نام «عینیتگرایی» را بنیان گذاشت که بر عقلگرایی، منافع فردی و بازار آزاد تأکید داشت. اندیشههای او بر بخشی از محافظهکاران، اقتصاددانان و فعالان بازار آزاد در آمریکا، از جمله آلن گرینسپن، تأثیر قابل توجهی گذاشت؛ هرچند منتقدانش او را به سادهانگاری نقش دولت و نادیده گرفتن نابرابریهای اجتماعی متهم میکنند.

مردی که زبان بانک مرکزی را جهانی کرد

در اوت ۱۹۸۷، رونالد ریگان او را به ریاست فدرال رزرو منصوب کرد. فقط چند هفته بعد، بحران بزرگ از راه رسید. ۱۹ اکتبر ۱۹۸۷، بازار سهام آمریکا سقوطی تاریخی را تجربه کرد. داوجونز در یک روز بیش از ۲۲ درصد فرو ریخت و بسیاری نگران بودند که خاطره رکود بزرگ دوباره زنده شود. گرینسپن تازهوارد، اولین آزمون خود را با تزریق اطمینان و نقدینگی گذراند. فدرال رزرو اعلام کرد آماده است برای حمایت از نظام مالی، نقدینگی فراهم کند. این جمله، در ظاهر فنی و کوتاه، به بازار پیام داد که بانک مرکزی کنار نمیایستد تا وحشت مالی به فروپاشی تبدیل شود.

از همینجا چیزی شکل گرفت که بعدها به «پشتوانه گرینسپن» معروف شد؛ این تصور که هرگاه بازارها خیلی بد سقوط کنند، فدرال رزرو وارد میدان میشود و اجازه نمیدهد بحران از حدی فراتر برود. این رویکرد در کوتاهمدت بارها موفق به نظر رسید. سقوط ۱۹۸۷ به رکود بزرگ تبدیل نشد. بحران پزوی مکزیک مهار شد. بحران مالی آسیا و روسیه در اواخر دهه ۱۹۹۰ با مدیریت آمریکا و نهادهای مالی بینالمللی کنترل شد. فروپاشی صندوق Long Term Capital Management در سال ۱۹۹۸ نیز با هماهنگی سیاستگذاران و بانکها از تبدیل شدن به بحرانی فراگیر بازماند.

اما هر سیاست موفق، اگر زیاد تکرار شود، میتواند رفتار بازیگران را تغییر دهد. وقتی سرمایهگذاران باور کنند بانک مرکزی در نهایت زیانهای بزرگ را مهار میکند، میل به ریسک بیشتر میشود. این دقیقاً همان جایی است که میراث گرینسپن دوپهلو میشود. او بازارها را در لحظههای خطر نجات داد، اما شاید همین نجاتهای پیاپی به بازار آموخت که همیشه کسی در آخرین لحظه چراغ قرمز را سبز میکند.

دهه طلایی و تولد اسطوره

دهه ۱۹۹۰ دوران اوج گرینسپن بود. آمریکا پس از جنگ سرد وارد دورهای از رشد، فناوری، تجارت جهانی، تورم پایین و اعتماد بالا شد. اقتصاد دیجیتال تازه پا گرفته بود. بهرهوری افزایش یافت. شرکتهای فناوری در حال تغییر ساختار اقتصاد بودند. بیکاری پایین میآمد، اما برخلاف الگوهای قدیمی، تورم چندان بالا نمیرفت. بسیاری از اقتصاددانان انتظار داشتند کاهش بیکاری دیر یا زود به رشد شدید دستمزد و قیمتها منجر شود، اما گرینسپن تشخیص داد که موج فناوری و رقابت جهانی ظرفیت تولید اقتصاد را بالا برده است.

او در این تشخیص شجاعت داشت. نرخ بهره را آنقدر بالا نبرد که رونق را خفه کند. نتیجه، برای چند سال، حیرتانگیز بود: رشد اقتصادی، تورم کنترلشده، بازار سهام پررونق و تصویر یک بانک مرکزی مقتدر. همینجا بود که لقب «استاد» یا Maestro به او چسبید. رسانهها با او مانند ستارهای تکنوکرات رفتار میکردند. سیاستمداران هر دو حزب به او نیاز داشتند. بیل کلینتون، رئیسجمهور دموکرات، با وجود جمهوریخواه بودن گرینسپن، او را در مقام خود نگه داشت. جورج بوش پدر از او ناراضی بود و معتقد بود سیاست پولی سختگیرانهتر از حد لازم، به شکست انتخاباتیاش کمک کرده، اما حتی این نارضایتی هم از جایگاه گرینسپن نکاست.

گرینسپن فقط رئیس بانک مرکزی نبود؛ او بازیگر اصلی سیاست اقتصادی واشنگتن بود. درباره کسری بودجه، مالیات، تجارت آزاد، تأمین اجتماعی و اصلاحات مالی حرف میزد. استقلال فدرال رزرو را حفظ کرد، اما همزمان از نفوذ خود برای شکل دادن به بحثهای اقتصادی استفاده کرد. والاستریت ژورنال در روایت خود از زندگی او، به همین جایگاه کمنظیر اشاره میکند: گرینسپن در دورهای از زندگی حرفهایاش نفوذی جهانی داشت که گاه با نفوذ رئیسجمهور آمریکا مقایسه میشد.

هشدار درباره حباب، بیمیلی به ترکاندن حباب

در سال ۱۹۹۶، گرینسپن عبارتی را به کار برد که وارد تاریخ اقتصاد شد: «شور و شوق غیرعقلانی». او با این عبارت، تلویحاً هشدار داد که قیمت داراییها، بهخصوص سهام شرکتهای فناوری، ممکن است بیش از حد بالا رفته باشد. اما او هیچگاه به شکل جدی سیاستی برای ترکاندن حباب در پیش نگرفت. استدلالش این بود که تشخیص حباب پیش از ترکیدن دشوار است و بانک مرکزی ممکن است با افزایش نرخ بهره، به جای اصلاح آرام بازار، کل اقتصاد را وارد رکود کند.

این نگاه در ماجرای حباب داتکام آزموده شد. بازار فناوری در سالهای پایانی دهه ۱۹۹۰ سر به آسمان گذاشت و سپس در سال ۲۰۰۰ سقوط کرد. فدرال رزرو بعد از ترکیدن حباب، نرخ بهره را پایین آورد و تلاش کرد خسارت را جمع کند. منتقدانی مانند پل کروگمن بعدها گفتند مشکل همین بود: گرینسپن پیش از ترکیدن حباب با ابزارهای خود جلوی هیجان بازار را نگرفت، اما پس از سقوط، برای جمعکردن خرابیها وارد شد.

این الگو در دهه بعد خطرناکتر شد. بعد از حملات ۱۱ سپتامبر، فدرال رزرو نرخ بهره را به شدت کاهش داد. هدف، جلوگیری از رکود و بازگرداندن اعتماد به اقتصاد آمریکا بود. اما نرخهای پایین، همراه با نوآوریهای مالی، گسترش وامدهی پرریسک، اوراقسازی و خوشبینی افراطی به مسکن، زمینه حبابی بسیار بزرگتر را فراهم کرد. این بار حباب فقط در سهام شرکتهای اینترنتی نبود؛ در خانههای میلیونها آمریکایی، ترازنامه بانکها، بازار مشتقات و نظام مالی جهانی ریشه دوانده بود.

ایمان به خودتنظیمگری؛ خطای بزرگ

مهمترین بخش میراث گرینسپن نه فقط سیاست نرخ بهره، بلکه نگاه او به مقرراتگذاری مالی است. او بهطور بنیادی باور داشت که بازارها، اگر آزاد باشند، معمولاً ریسک را بهتر از دولت تشخیص میدهند. معتقد بود مدیران بانکها و مؤسسات مالی چون سرمایه و اعتبار خود را در خطر میبینند، انگیزه دارند بیش از هر مقام دولتی مراقب باشند. در نگاه او، مقررات سختگیرانه میتوانست نوآوری مالی را خفه کند و کارایی بازار را پایین بیاورد.

این نگاه در دهه ۱۹۹۰ و اوایل دهه ۲۰۰۰ فقط نظر شخصی گرینسپن نبود؛ روح زمانه بود. دولتهای دموکرات و جمهوریخواه، والاستریت، نهادهای بینالمللی و بخش بزرگی از جریان اصلی اقتصاد، به نوآوری مالی و آزادسازی بازارها خوشبین بودند. حذف بخشهایی از قانون گلس استیگال، مقاومت در برابر مقرراتگذاری سختگیرانه بر مشتقات و اعتماد به مدیریت ریسک داخلی مؤسسات مالی، همه در همین فضای فکری معنا داشتند.

اما بحران ۲۰۰۸ نشان داد خودتنظیمگری در نظام مالی، وقتی با اهرم بالا، پاداشهای کوتاهمدت، پیچیدگی ابزارها و انتظار نجات دولتی همراه شود، میتواند به ضد خود تبدیل شود. بانکها لزوماً از منافع بلندمدت سهامداران محافظت نکردند. مؤسسات رتبهبندی ریسک را دستکم گرفتند. وامدهندگان وامهایی دادند که بازپرداخت آنها دشوار بود. اوراق پیچیده مالی، ریسک را نابود نکردند؛ آن را در سراسر نظام مالی پخش کردند. بازار، به جای تنبیه زودهنگام رفتار پرخطر، تا زمانی که خیلی دیر شده بود، به آن پاداش داد.

در اکتبر ۲۰۰۸، گرینسپن در برابر کنگره آمریکا پذیرفت که در فرض خود درباره منفعت شخصی بانکها اشتباه کرده است. او نگفت همه عمر فکریاش باطل بوده، اما پذیرفت که در مدلش نقصی جدی دیده است. برای مردی که دههها به کارایی بازار ایمان داشت، این اعتراف کوچک نبود. شاید همین جمله، بیش از تمام سالهای اوج، تصویر نهایی گرینسپن را ساخت: سیاستگذاری که هم بسیار میدانست و هم در لحظهای حیاتی، چیزی را ندید یا نخواست ببیند.

چرا گرینسپن فقط مسئله آمریکا نبود؟

ممکن است در نگاه اول، آلن گرینسپن برای خواننده ایرانی چهرهای دور به نظر برسد؛ اقتصاددانی آمریکایی، رئیس نهادی آمریکایی، درگیر بازار مسکن و والاستریت. اما فدرال رزرو بانک مرکزی یک کشور معمولی نیست. وقتی بانک مرکزی آمریکا نرخ بهره را تغییر میدهد، فقط هزینه وام در نیویورک یا شیکاگو تغییر نمیکند؛ قیمت دلار، جریان سرمایه، قیمت نفت، رفتار بازارهای نوظهور، ارزش داراییها و حتی انتظارات تورمی در کشورهای دورتر هم از آن اثر میپذیرد.

ایران هم، مستقیم و غیرمستقیم، در این شبکه قرار دارد. اقتصاد ایران به دلیل نقش دلار در تجارت خارجی، نفت، انتظارات ارزی و داراییهای جایگزین، از تصمیمهای فدرال رزرو اثر میگیرد؛ حتی اگر رابطه مالی مستقیم و عادی با نظام بانکی آمریکا نداشته باشد. نرخ بهره پایین در آمریکا میتواند اشتهای جهانی برای ریسک را بالا ببرد، قیمت کالاها و داراییها را تغییر دهد و بر درآمدهای نفتی اثر بگذارد. نرخ بهره بالا میتواند دلار را تقویت کند، فشار بر ارزهای دیگر را افزایش دهد و سرمایه را از بازارهای پرریسک بیرون بکشد. بنابراین زندگی حرفهای گرینسپن فقط داستان بانک مرکزی آمریکا نیست؛ بخشی از داستان جهانیشدن پول است.

اما مهمتر از اثرهای بیرونی، درس نهادی گرینسپن برای ایران است. ایران سالهاست میان دو افراط گرفتار است: از یک طرف مقرراتگذاری سنگین، گاه کند، گاه دستوری و گاه بیاعتماد به نوآوری؛ از طرف دیگر رهاشدگی بخشهایی از بازار مالی و شبهمالی، جایی که فعالیتهایی شبیه بانکداری، اعتباردهی، سرمایهگذاری یا خلق پول در حاشیه نظارت رسمی رشد میکنند. تجربه گرینسپن هشدار میدهد که نه رهاسازی سادهدلانه راهحل است و نه کنترل کورکورانه. مسئله اصلی کیفیت تنظیمگری است.

درس اول برای ایران: خودتنظیمگری کافی نیست

در اقتصاد ایران، از شبکه بانکی تا بازار سرمایه، از رمزارز تا لندتک، از پرداخت تا اعتبار خرد، بارها این تصور دیده شده که بازیگران حرفهای خودشان میتوانند ریسک را مدیریت کنند. اما تجربه جهانی میگوید هر جا سود کوتاهمدت، اهرم مالی، اطلاعات نامتقارن و امید به نجات وجود داشته باشد، خودتنظیمگری به تنهایی کافی نیست. بانک یا مؤسسه مالی ممکن است تا زمانی که سود میبرد، ریسک را پنهان کند؛ وقتی زیان آشکار میشود، هزینه آن به سپردهگذار، سهامدار، بانک مرکزی یا جامعه منتقل میشود.

این درس برای ایران بسیار جدی است. نظام بانکی ایران سالهاست با ناترازی، داراییهای منجمد، مطالبات مشکوکالوصول و رابطه پیچیده با دولت و بنگاهها روبهروست. اگر در چنین محیطی صرفاً به انگیزههای داخلی بانکها برای اصلاح رفتار تکیه شود، نتیجه میتواند تعمیق ناترازی باشد. همانطور که بحران آمریکا نشان داد، مدیران مالی همیشه به اندازه کافی نگران آینده نیستند؛ گاهی ساختار پاداش، فشار رقابت، انتظارات سیاسی یا امید به حمایت نهایی، آنها را به سمت پذیرش ریسک بیشتر میبرد.

درس دوم: استقلال بانک مرکزی بدون پاسخگویی خطرناک است

گرینسپن یکی از معماران اعتبار فدرال رزرو بود. او به بانک مرکزی آمریکا استقلال و اقتدار داد. همین استقلال به مهار تورم و تثبیت انتظارات کمک کرد. برای ایران، که دههها با تورم مزمن و سلطه مالی دولت بر سیاست پولی روبهرو بوده، این بخش از تجربه گرینسپن بسیار مهم است. بانک مرکزی بدون استقلال، در برابر کسری بودجه، فشارهای سیاسی، تکالیف اعتباری و تصمیمهای کوتاهمدت آسیبپذیر میشود.

اما استقلال کافی نیست. استقلال باید با شفافیت، پاسخگویی و نظارت حرفهای همراه باشد. گرینسپن در اوج قدرت، آنقدر اعتبار داشت که کمتر کسی درون فدرال رزرو با او مخالفت جدی میکرد. همین تمرکز اعتبار، خطرناک بود. وقتی یک فرد به «استاد» تبدیل میشود، نهاد ممکن است کمتر بپرسد، کمتر تردید کند و کمتر خطاهای خود را ببیند. بانک مرکزی مستقل باید قوی باشد، اما نباید به جعبه سیاه تبدیل شود. تصمیمهای آن باید قابل توضیح، قابل نقد و مبتنی بر دادههای شفاف باشد.

درس سوم: نوآوری مالی بدون نقشه ریسک، بمب تأخیری است

گرینسپن نوآوری مالی را نشانه بلوغ بازار میدید. مشتقات، اوراقسازی و ابزارهای پیچیده مالی قرار بود ریسک را توزیع کنند. در عمل، بخشی از این ابزارها ریسک را پنهان و چند برابر کردند. این تجربه برای ایران امروز، بهخصوص در حوزه فینتک، اعتبار دیجیتال، لندتک، رمزارز، پرداختیاری و بانکداری باز اهمیت دارد.

نوآوری مالی را نباید با ترس متوقف کرد؛ اما نباید با خوشبینی سادهدلانه هم رها کرد. هر محصول مالی جدید باید از منظر چند پرسش بررسی شود: ریسک نهایی کجاست؟ اگر نکول گسترده رخ دهد چه کسی زیان میبیند؟ دادهها چگونه استفاده میشوند؟ آیا مصرفکننده واقعاً میفهمد چه تعهدی میپذیرد؟ آیا بازیگر مالی سرمایه کافی برای جذب زیان دارد؟ آیا ریسک از ترازنامه رسمی به سایه منتقل شده است؟ بدون پاسخ به این پرسشها، نوآوری میتواند از راهحل به بحران تبدیل شود.

درس چهارم: تورم فقط یک عدد نیست؛ اعتبار است

موفقیت بزرگ گرینسپن در مهار تورم و تثبیت انتظارات بود. او فهمید که تورم فقط افزایش سطح قیمتها نیست؛ نوعی ذهنیت جمعی است. وقتی مردم، کارگران، شرکتها و سرمایهگذاران باور کنند قیمتها دائماً بالا میرود، رفتارشان را بر اساس همین انتظار تنظیم میکنند و خود این رفتار به تورم دامن میزند. برعکس، وقتی بانک مرکزی معتبر باشد، انتظارات مهار میشود و اقتصاد فضای بیشتری برای رشد پیدا میکند.

برای ایران، این درس شاید از همه بنیادیتر باشد. تا زمانی که جامعه به سیاست پولی و مالی اعتماد نکند، هر شوک ارزی یا بودجهای میتواند به موج جدید تورم تبدیل شود. اعتبار بانک مرکزی با دستور ساخته نمیشود؛ با انضباط مالی دولت، شفافیت تصمیمها، ثبات سیاستها، پرهیز از شوکهای ناگهانی و صداقت در بیان واقعیت ساخته میشود. گرینسپن نشان داد اعتبار بانک مرکزی میتواند دارایی بزرگی باشد؛ بحران ۲۰۰۸ هم نشان داد همین اعتبار اگر با خطای نظارتی همراه شود، میتواند دیرتر از حد لازم ترک بردارد.

درس پنجم: هیچ مدلی جای فروتنی را نمیگیرد

گرینسپن مرد دادهها بود، اما بحران مالی نشان داد دادهها همیشه آینده را بهموقع فریاد نمیزنند. مدلهای ریسک، رتبهبندیهای اعتباری، قیمت داراییها و سودآوری بانکها همگی میتوانند تصویری آرام و منطقی بسازند، در حالی که زیر سطح، بحران در حال شکلگیری است. یکی از پیامهای مهم زندگی گرینسپن این است که سیاستگذار باید حتی نسبت به موفقیتهای خود بدبین باشد. دوره طولانی ثبات میتواند خودش منبع بیثباتی بعدی شود، چون بازیگران را مطمئنتر، جسورتر و بدهکارتر میکند.

برای ایران، که معمولاً بحرانها آشکارتر و پرصداترند، این درس شکل دیگری دارد. وقتی همه میدانند نظام بانکی مشکل دارد، بازار داراییها ملتهب است یا کسری بودجه مزمن است، خطر اصلی ندانستن نیست؛ خطر عادت کردن است. همانطور که آمریکا به رشد قیمت مسکن و پیچیدگی مالی عادت کرد، ایران هم ممکن است به تورم بالا، ناترازی بانکها، رشد نقدینگی و مداخلههای مقطعی عادت کند. عادت به بحران، از خود بحران خطرناکتر است.

- عنوان: مردی که میدانست

- موضوع: زندگی و زمانه آلن گرینسپن

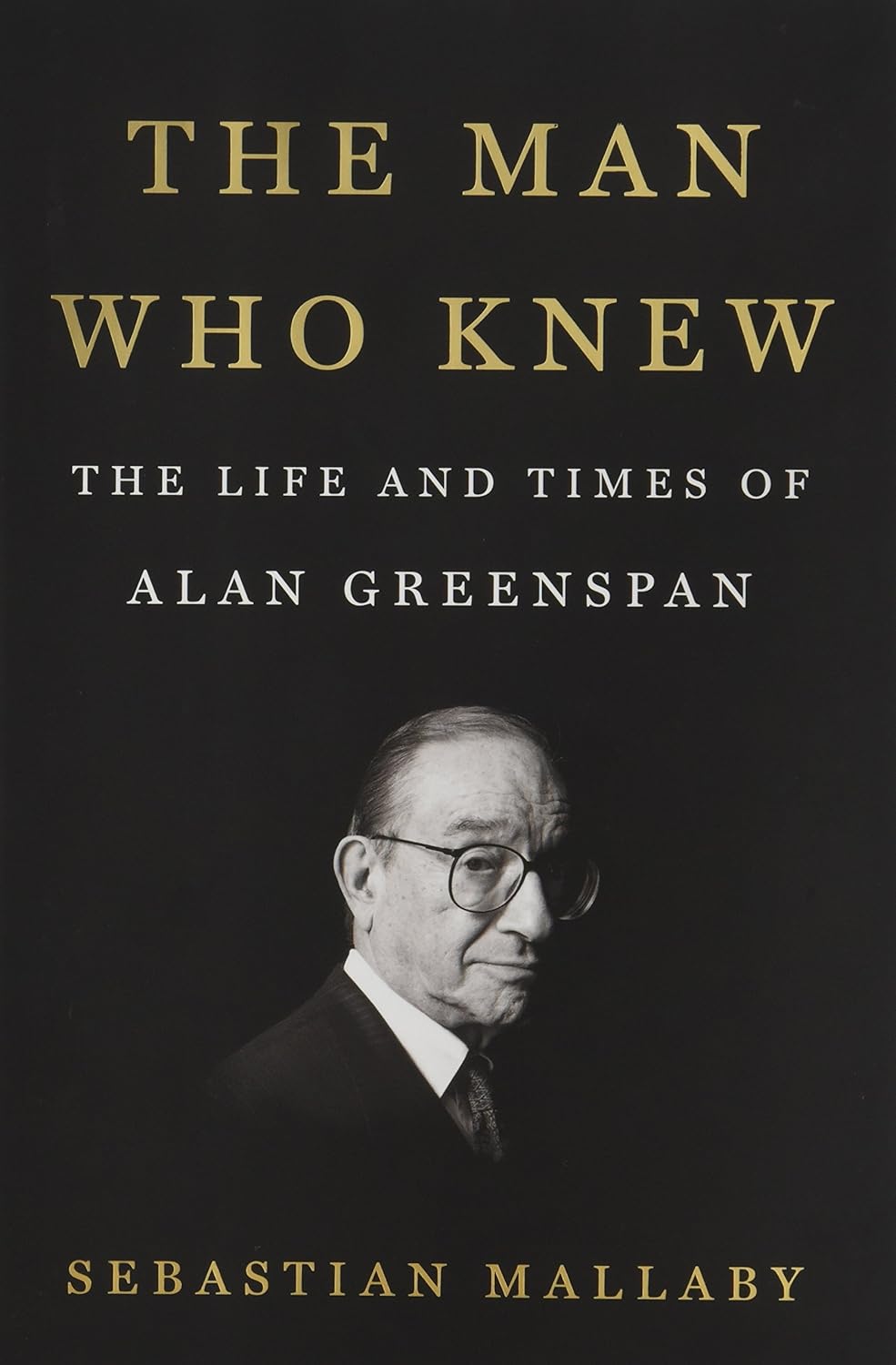

- نویسنده: سباستین مالابی

- ناشر: Penguin Press

- سال انتشار: ۲۰۱۶

- تعداد صفحات: ۷۸۱ صفحه

- موضوعات: بانک مرکزی، سیاست پولی، تاریخ اقتصاد، بحران مالی، زندگینامه اقتصادی

- درباره کتاب: روایت زندگی آلن گرینسپن، رئیس پیشین فدرال رزرو آمریکا، و تاریخ اقتصاد و مالی جهان از دهه ۱۹۸۰ تا بحران مالی ۲۰۰۸.

- ویژگی کتاب: حاصل بیش از پنج سال پژوهش و گفتوگو با گرینسپن و نزدیکان او.

- مناسب برای: علاقهمندان به اقتصاد، بانکداری مرکزی، سیاستگذاری عمومی و تاریخ مالی معاصر.

کتابی برای شناخت بهتر گرینسپن

برای فهم عمیقتر این چهره پیچیده، کتاب «The Man Who Knew: The Life and Times of Alan Greenspan» نوشته سباستین مالابی یکی از بهترین منابع است. اهمیت کتاب در این است که گرینسپن را نه فقط به عنوان یک رئیس بانک مرکزی، بلکه به عنوان محصول یک عصر توضیح میدهد؛ عصری که در آن مالیه از نظام نسبتاً محدود و مقرراتگذاریشده پس از جنگ جهانی دوم به شبکهای آزادتر، جهانیتر و پیچیدهتر تبدیل شد. مالابی نشان میدهد گرینسپن نه یک ایدئولوگ سادهلوح بود و نه یک نابغه بیخطا. او بسیار میدانست، خطرها را میدید، اما همیشه نمیتوانست یا نمیخواست در برابر آنها اقدام کند. همین «دانستن و عمل نکردن» شاید مهمترین معمای زندگی او باشد. چرا این کتاب مهم است؟ این کتاب فقط زندگینامه آلن گرینسپن نیست؛ روایتی از ظهور بازارهای مالی مدرن، قدرت بانکهای مرکزی و نقش سیاستگذاران اقتصادی در بحرانها و رونقهای چهار دهه اخیر است.

میراث دوگانه

آلن گرینسپن را نمیتوان با یک حکم ساده داوری کرد. او نه فقط مقصر بحران ۲۰۰۸ بود و نه فقط معمار دوران طلایی اقتصاد آمریکا. او هم به مهار تورم و اعتبار بانک مرکزی کمک کرد، هم در شکلگیری فضای فکری و نهادی پیش از بحران مالی سهم داشت. او هم بازارها را از چند بحران نجات داد، هم به بازاری اعتماد کرد که در نهایت نشان داد همیشه عاقل، منضبط و آیندهنگر نیست.

مرگ گرینسپن در ۱۰۰ سالگی فرصتی است برای بازخوانی یکی از مهمترین درسهای اقتصاد مدرن: بازار بدون دولت ناکارآمد میشود، دولت بدون بازار کور میشود، و بانک مرکزی بدون فروتنی خطرناک. مسئله نه ایمان مطلق به بازار است و نه بیاعتمادی کامل به آن. مسئله طراحی نهادی است که بداند انسانها، بانکها و بازارها در زمان رونق بیش از حد خوشبین میشوند و در زمان بحران بیش از حد میترسند.

برای ایران امروز، گرینسپن بیش از آنکه یک چهره تاریخی آمریکایی باشد، یک هشدار است. هشدار درباره قدرت پول، اهمیت استقلال بانک مرکزی، خطر ناترازیهای پنهان، جذابیت فریبنده نوآوری مالی و محدودیت خودتنظیمگری. او به جهان نشان داد یک بانک مرکزی معتبر میتواند تورم را مهار کند و رشد را طولانیتر سازد. اما زندگی حرفهایاش همچنین نشان داد اگر ریسک مالی را به امید عقلانیت بازار رها کنیم، همان بازاری که سالها ثروت میسازد، میتواند در چند ماه اعتبار چند دهه سیاستگذاری را ویران کند.

منابع: برای نوشتن این متن از منابع زیادی استفاده کردم؛ فدرال رزرو در بیانیه رسمی، خدمت گرینسپن از ۱۹۸۷ تا ۲۰۰۶ و نقش او در دوره ثبات قیمتی را تأیید کرده است. والاستریت ژورنال میراث او را با تعبیر «ایمان به توان بازارها برای نظارت بر خود» توضیح داده و آن را نقطه آسیبپذیر کارنامه او دانسته است. گاردین نیز بر بازنگری میراث او پس از بحران مسکن و اعتراف او درباره خطای اعتماد به خودتنظیمگری بانکها تأکید کرده است. متن رسمی جلسه کنگره در ۲۳ اکتبر ۲۰۰۸، بخش «نقص در مدل ذهنی» و گفتوگوی او با هنری واکسمن را نشان میدهد. گزارش کمیسیون تحقیق بحران مالی نیز به صراحت از شکست مقرراتگذاری، اتکای بیش از حد به خودتنظیمگری و نادیده گرفتن نشانههای هشدار پیش از بحران سخن میگوید. همچنین از مقالههای نیویورک تایمز و فایننشیال تایمز در نگارش این مقاله کمک زیادی گرفته شده است. همان گونه که میگویند: «او فقط یک اقتصاددان نبود؛ در واشنگتن سیاستورزی ماهر بود و توانست هم با جمهوریخواهان و هم با دموکراتها کار کند. زندگی فکری او از موسیقی شروع شد، به اقتصاد رسید و تحت تأثیر شدید اندیشههای آین رند و سرمایهداری آزاد شکل گرفت.» و «گرینسپن هم نماد رونق و ثبات پیش از بحران بود، هم یکی از معماران فضای مالی آزاد و پرریسکی که پس از خروج او از فدرال رزرو فرو ریخت. نام گرینسپن برای همیشه با دو تصویر کنار هم خواهد ماند؛ «استاد مدیریت بحران» و «چهرهای که خطرات بازار آزاد مهارنشده را دستکم گرفت».