تقلب در بانکداری الکترونیک، به یک چالش در سراسر دنیا تبدیل شده است؛ بهطوریکه بسیاری از بانکها از این طریق ورشکست شدهاند و داراییهای زیادی از مشتریان آنها به باد رفته است. از سوی دیگر، مجرمان با استفاده از تکنیکهای جدید، سعی میکنند تشخیص کلاهبرداری را کاهش دهند تا دارایی بانکها و مشتریان را به سرقت ببرند.

در این خصوص، موسسه بینالمللی KPMG، یکی از موسساتی است که درباره تقلب در بانکداری جهانی گزارشی تهیه کرده است. این موسسه که در سوئیس واقع است، 43 بانکداری خرد (که از میان آنها 13 بانک در آسیا اقیانوسیه، پنج بانک در آمریکا و 25 بانک در اروپا، خاورمیانه و آفریقا واقع است) را بین ماه نوامبر سال 2018 و فوریه 2019 مورد بررسی قرار داده است. لازم به ذکر است 18 بانک، درآمد سالانه بیش از 10 میلیارد دلار و نیز 31 بانک از بین این بانکهای بررسی شده، بیش از 10 هزار کارمند در سراسر جهان دارند.

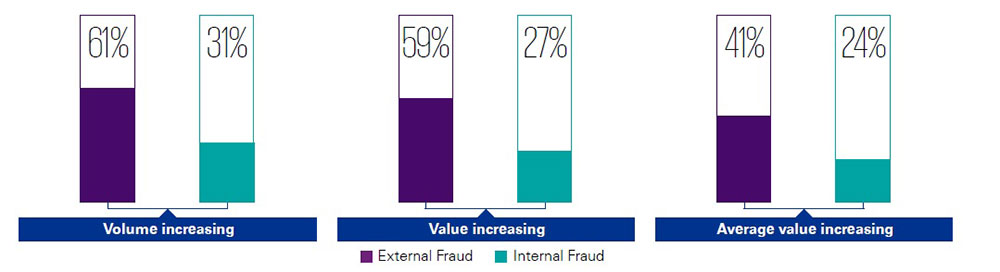

طبق این گزارش، بیش از نیمی از بانکهای بررسی شده اعلام کردند که با افزایش تقلب در کسبوکارشان روبهرو شدند. تکنولوژیهای تقلب خارج از بانک از سال 2015 تا 2018 به صورت جعل هویت و حساب، حمله سایبری، کلاهبرداری در تراکنش بدون حضور کارت (CNP) و کلاهبرداریهای پرداخت شده با مجوز (APP) افزایش یافته است.

در ادامه سعی داریم به معرفی تقلب بانکداری الکترونیک، به عنوان یکی از روشهای کلاهبرداری در بانکها بپردازیم و روشهای کنترل و پیشگیری از آن را ارائه دهیم.

بانکداری الکترونیک

کلاهبرداریهای حوزه بانکی را تقلب بانکی میگویند و تقلب در بانکداری الکترونیک زمانی رخ میدهد که شخص کلاهبردار با استفاده از اینترنت اقدام به انجام کلاهبرداری بانکی میکند. به طور کلی، اینترنت، پایانه فروش، دستگاههای خودپرداز و پلتفرمهای بانکداری موبایلی و اینترنتی، ابزارهایی هستند که در تقلب در بانکداری الکترونیک استفاده میشوند.

با افزایش چشمگیر میزان تراکنشها در محیط بانکداری الکترونیک، میزان تقلب در این فضا افزایش یافته است. بررسی انواع تقلبها در بانکداری الکترونیک و در نهایت ارائه یک راهکار بهینه برای مقابله با تهدیدات، به مؤسسات مالی کمک میکند به سوی بانکداری عاری از ریسک و همچنین کسب رضایت مشتری حرکت کنند. پس باید کسبوکارها خصوصاً بانکها، امنیت حسابهای کاربرانشان را جدی بگیرند.

برای حفظ امنیت، این نوع بانکداری قبل از دسترسی کاربر به خدمات بانکی، او را ملزم به ارائه رمز عبور میکند. البته ارائه رمز عبور همیشه برای بانکها ایمن نیست؛ چراکه کلاهبرداران میتوانند با دزدیدن این رمز به دارایی مشتریان دسترسی پیدا کنند. این موضوع باعث شده که بسیاری از افراد از بانکداری الکترونیک برای انجام تراکنش استفاده نکنند.

تاکنون بسیاری از هکرها توانستهاند با استفاده از فیشینگ، اطلاعات بانکی افراد را جعل و حساب آنها را خالی کنند. برای استفاده از بانکداری اینترنتی وجود سیستمهای امنیتی ایمنتر از نام کاربری، رمزعبور، پینکد یا توکن امنیتی لازم است.

رایجترین روشهای تقلب در بانکداری الکترونیک

برای جلوگیری از تقلب، ابتدا یک موسسه مالی و بانک باید منبع اصلی تقلب را شناسایی کند. در این راستا مطالعات آماری و آگاهی از تقلبهای ثبت شده در بانکداری الکترونیک کمک قابل توجهی به شناسایی و تشخیص تقلب خواهد کرد.

- جعل هویت

درصورتی که اطلاعات هویتی افراد به دست مجرمان افتد، با استفاده از آنها، اقدام به جعل حساب میکنند. بانکها در این باره پنج چالش اصلی خود را به موسسه بینالمللی KPMG بیان کردند. برخی از این چالشها در بانکهای مناطق مختلف متفاوت بود اما نقض داده و حملات سایبری به عنوان چالش اصلی اعلام شد.

| بانکهای آمریکا | اروپا، خاورمیانه و آسیا | آسیای اقیانوسیه |

| 1- نقض داده و سایبری 2- پرداختهای سریع 3- بانکداری باز 4- تحول دیجیتالی 5- ارزهای مجازی | 1- نقض داده و سایبری 2- پرداختهای سریع 3- تحول دیجیتالی 4– بانکداری باز / PSD2 5– مهندسی اجتماعی | 1- نقض داده و سایبری 2- مهندسی اجتماعی 3- پرداختهای سریعتر 4- تحول دیجیتال 5- بانکداری باز |

یکی از راههایی که مجرمان میتوانند به اطلاعات هویتی افراد دسترسی پیدا کنند، نقض داده است که دادههای شخصی کاربر بدون مجوز صاحب آن نمایش داده میشود. نام، آدرس ایمیل، کلمات عبور، شماره تلفنها، تاریخ تولد، شماره کارت اعتباری و … اطلاعات مهمی هستند که هکرها درصورت دسترسی به آنها میتوانند اطلاعات افراد را جعل کنند. با پیشرفت تکنولوژی، بیشتر اطلاعات افراد به دنیای دیجیتال منتقل میشود و به دنبال آن حملات سایبری گسترش مییابند.

در سال 2018، هکرها با استفاده از نقض داده توانستند اطلاعات 224 هزار کارت اعتباری یک شرکت بزرگ هواپیمایی را به دست آورند.

- درخواست انتقال وجه

کلاهبرداران در بانکداری الکترونیک از طریق درخواست انتقال وجه با استفاده از ایمیل یا نامه، اقدام به سرقت پول کاربران از دو روش میکنند.

- کلاهبردار ابتدا در خواست مقدار زیادی پول به خارج از کشور میکند و سپس به این منظور تمامی اطلاعات بانکی را میخواهد. پس از آن، او از قربانی میخواهد مالیات لازم برای این کار را پرداخت کند. در مرحله بعدی ایمیل جعلی از فردی که ادعا میکند وکیل یا نماینده بانک است برای قربانی ارسال میشود و ادعا میکند وجه انتقال یافته مفقود شده یا به صورت کامل منتقل نشده است. در این مرحله برای انجام کارهای اداری، اطلاعات هویتی و بانکی از قربانی درخواست میشود.

- روش دیگر کلاهبرداری مربوط به زمانی است که محصولات به صورت Online و یا از طریق روزنامه به فروش رسد. در این صورت خریدار متقلب میتواند با مشاهده آگهی فروش، پیشنهاد مناسبی ارائه و مبلغی را بیش از میزان توافق شده توسط چک و یا حواله برای فروشنده قربانی ارسالی کند. این نوع کلاهبرداری overpayment نام دارد.

خریدار متقلب ادعا میکند مبلغ اضافهای را به صورت اشتباه پرداخت کرده و از فروشنده میخواهد مابقی را به حساب او برگرداند. متقلب امیدوار است تا قبل از افشای تقلبی بودن چک یا حواله، فروشنده پول را برای او ارسال کند که در این صورت فروشنده قربانی، همزمان محصول و مقداری پول نیز از دست داده است.

- حوزه بهداشت

سایتهای جعلی و یا ایمیلها در حوزه سلامت و بهداشت، با روشهای گولزننده مانند درمان معجزهآسا و کاهش وزن در زمان کوتاه، اقدام به کلاهبرداری در بانکداری الکترونیک میکنند. داروخانههای آنلاین جعلی، بدون نسخه پزشک، دارو ارسال میکنند و هیچ گونه اطلاعات تماس در وبسایت خود ندارند و از این طریق پول افراد را به سرقت میبرند.

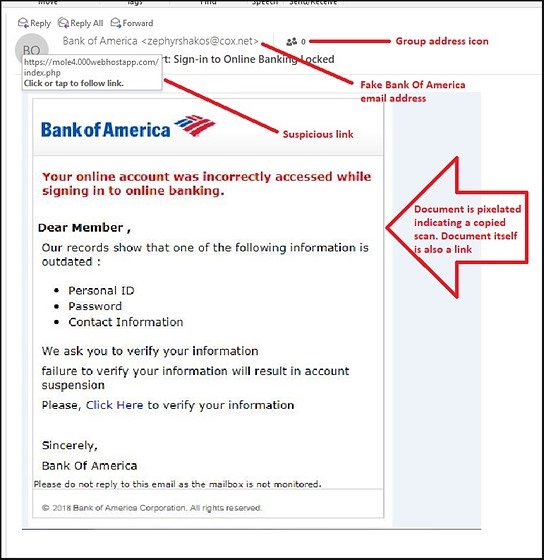

- فیشینگ

درصورتی که افراد در پاسخ به پیامهای کلاهبرداران، اطلاعات شخصی خود را ارائه دهند؛ کلاهبرداران میتوانند از آنها برای مقاصد کلاهبرداری استفاده کنند.

ببینید: فیشینگ را بیشتر بشناسید / فیشرها چگونه توانستهاند پول زیادی به جیب بزنند؟

- هک کردن

مجرمان از نرمافزار تولید کد تصادفی استفاده میکنند که مختص کلاهبرداری است. این نرمافزار کدهایی ارائه میدهد که درصورت تطابق با رمز عبور حساب، هکر میتواند وارد حساب شود و آن را هک کند.

- موسسه خیریه

در روشهای دیگر کلاهبرداری، مجرمان اقدام به ایجاد سایت جعلی، ارسال ایمیل جعلی و یا برقراری تماس تلفنی به منظور کمک و ارسال پول به موسسه خیریه میکنند.

- آگهی استخدام

این نوع کلاهبرداریها با درج آگهی استخدام در سایت جعلی و ایمیلهای ارسالی با عناوینی از قبیل کار در منزل و شغل تضمینی انجام میپذیرند و متقلبان اطلاعات بانکی قربانی را برای درج در پروفایل شغلی درخواست میکنند.

- ارائه خدمات

کلاهبرداران به بهانه ارائه خدمات از طریق دسترسی از راه دور به کامپیوتر، نصب برنامه مخرب و یا تماس تلفنی توانستهاند پول افراد را به سرقت ببرند. بیشترین آمار این تقلب، در کشور کانادا و شامل خدمات آنتی ویروس و کاهش نرخ سود کارت اعتباری است.

- در این نوع کلاهبرداری ها فرد متقلب، کاربر را در ازای ارائه یک سرویس فریب میدهد. در یک نمونه از این کلاهبرداری، متقلب به منظور پشتیبانی از خدمات آنتی ویروس، درخواست دسترسی از راه دور به سیستم میکند و برای آن برنامهای را نصب کرده و به ازای آن هزینهای درخواست میکند. آن برنامه اطلاعات شخصی، بانکی و هویتی را ثبت کرده و در اختیار متقلب قرار میدهد.

- در نوع دیگر، متقلب خود را کارمند یک موسسه مالی معرفی کرده و قربانی را به کاهش نرخ سود کارت اعتباری با ذکر محدود بودن زمان این پیشنهاد ترغیب میکند. برای انجام این موضوع اطلاعات کارت بانکی را درخواست کرده تا در فرصتی با بانک طرف قرارداد مذاکره کند.

- بانکداران

بانکداران با در دست داشتن اطلاعات هویتی مشتریان بانک، با کلاهبرداران همکاری میکنند و آنها را در اختیار آنها قرار میدهند. البته میزان این کلاهبرداری نسبت به سالهای گذشته کاهش داشته است.

پیشگیری و شناسایی تقلب

مشتریان بانکها نقش مهمی در پیشگیری و شناسایی تقلب دارند. با توجه نرخ پایین جبران خسارت تقلب و اینکه بیش از نیمی از بانکها در سال 2018 اعلام کردند کمتر از 25 درصد خسارت ناشی از کلاهبرداریها را جبران کردند، لازم است بانکها به مشتریانشان درخصوص جلوگیری و شناسایی تقلب آموزش و راهکار ارائه دهند.

بانکها میتوانند راهکارهای زیر را به مشتریان خود ارائه دهند که دچار خسارت ناشی از کلاهبرداریهای بانکی نشوند:

- مشتریان باید به موقع فعالیت حساب خود را چک کنند.

- ایمیلها، پیامک و تماسهای فیشینگ را بشناسند.

- رمز عبور خود را مکرراً تغییر دهند.

- روی پاپآپها کلیک نکنند.

- ایمیلهای اسپم را از طریق غلطهای املایی، فقدان اطلاعات وبسایت ایمن، پیوندهای مشکوک برای کلیک کردن و آدرسهای ایمیلی که با سازمان فرستنده متفاوت است، شناسایی کنند.

- آگاه باشند که یک سازمان اصلی هیچگاه درخواست رمز عبور نمیکند، همچنین مشتریان باید از قطع تماس و شمارهگیری با یکی از تلفنهای قبلی خودداری کنند.

- افراد باید نسبت به تماسها و شمارهاندازهای تلفنی جعلی آگاه باشند، مجرمان با استفاده از این شمارهاندازها، شماره تلفن موسسه یا شخص آشنا را جعل میکنند و با آن با قربانی تماس میگیرند. مثلاً این کلاهبرداران به عنوان عضوی از خانواده قربانی وانمود میکنند که تصادف کردند و نیاز دارند که پول به آنها ارسال شود.

- افراد باید به خاطر داشته باشند که اگر پیشنهادی خیلی ایدهآل برایشان ارسال شود، میتواند اغلب از سوی کلاهبرداران باشد.

بانکها 89 درصد از تقلبهای بانکداری را از طریق مشتریان شناسایی میکنند. علاوه بر مشتریان، بانکها عوامل دیگری را برای شناسایی تقلب اعلام کردهاند:

- سیستمهای اتوماتیک (82 درصد)

- سیستمهای دستی (71 درصد)

- افشاگر (68 درصد)

- ممیزی داخلی و خارجی (58 درصد)

- واسطهگر (55 درصد)

موسسه بینالمللی KPMG، یکی از موسساتی است که درخصوص تقلب در بانکداری جهانی گزارشی تهیه کرده است. درصورت تمایل میتوانید نسخه اصلی آن را از لینک زیر دریافت کنید.

علاوه بر مشتریان، راهکارهای زیر به پیشگیری از تقلب در بانکداری کمک میکنند:

- سیستم اطلاعات جغرافیایی (GIS): سیستم اطلاعات جغرافیایی (GIS) با استفاده از شبکه عصبی مصنوعی، پیشبینیهای هوشمندانه ارائه میدهد که از ایجاد کلاهبرداریها در سیستم بانکی جلوگیری میکند.

- مسدود کردن نرمافزار: از نصب و بازکردن هر اپلیکیشنی که ممکن است مشکوک باشد و منجر به نقض داده شود خودداری شود.

- V-chip: V-chip نرمافزاری است که برای کنترل کودکان جهت دسترسی به وبسایتها استفاده میشود و میتواند از دسترسی کلاهبرداران به اطلاعات افراد جلوگیری کند.

- کنترلهای حسابرسی: کنترلهای حسابرسی، نرمافزاری است که در بسیاری از شبکهها نصب و اجرا میشود تا تراکنشها را توسط کاربران اینترنت کنترل و ضبط کند. این اطلاعات ثبت شده میتواند برای ردیابی نقضهای امنیت و منابع آنها استفاده شود.

- دیوارهای آتشین: دیوارهای آتشین در کامپیوترها برای مسدود کردن اجرای برنامههای مشکوک روی سیستم استفاده میشود.

همچنین، در راستای پیشگیری و جلوگیری از تقلب، مسترکارت راه حل جهانی «Threat Scan» را راهاندازی کرده تا به بانکها کمک کند تا نقاط ضعف موجود را قبل از نقض داده شناسایی کنند. این محصول مطابق با روندهای جدید امنیت سایبری است.

در ماه آگوست 2019، ویزا ابزارهای جدید هشدار و شناسایی تقلب را ارائه داد که از هوش مصنوعی و یادگیری عمیق در گزارشات تراکنش سازمان استفاده میکند. این ابزار، هکرهایی را شناسایی میکند که با استفاده از روشهای غیر قانونی به سیستم پذیرنده یا نهاد مالی دسترسی پیدا میکنند و سعی دارند برای اهداف کلاهبرداری خود استفاده کنند.

منابع: مقاله بانکداری الکترونیک , KPMG , PYMNTS