ماهنامه عصر تراکنش 27 / 50 سال قبل سرمایهگذاری بهعنوان یک کاروبار کاملا انسانی شناخته میشد. «ری دالیو» در اوایل دهه 1970 میلادی و پیش از آنکه بزرگترین صندوق پوشش ریسک دنیا، یعنی «بریجواتر آسوشیتدس» را راهاندازی کند، در بازار بورس نیویورک مشغول به کار بود. او میگوید: «در آن سالها معاملهگران از مدیران صندوقها میزبانی میکردند، ولی کسی از قیمتها خبر نداشت.» فناوری در سطح پایینی قرار داشت.

«کنت جیکوبز»، مدیر بانک سرمایهگذاری «لازارد» به یاد میآورد که بهمنظور تحلیل نمودارهای جمعآوریشده از گزارشهای شرکتی، از ماشینحساب جیبی استفاده میکرد. همکاران مسنتر او نیز از خطکش محاسبه استفاده میکردند. یک سرمایهگذار تعریف میکند که تا دهه 1980 میلادی، «مطالعه والاستریتژورنال در مسیر رفتن به سر کار، وجود یک تلویزیون در سالن تجارت بورس و داشتن نوار کاغذی نگارش بهای سهام، مزیت اطلاعاتی مهمی بهشمار میرفت».

صندوقهای سرمایهگذاری مبتنی بر شاخص

صندوق سرمایهگذاری مبتنی بر شاخص نوعی از صندوق سرمایهگذاری مشترک است که پورتفولیوی آن از مولفههای یک شاخص بازار مالی پیروی میکند. شاخص S&P 500 نمونهای از همین شاخصهاست. دسترسی گسترده به بازار، کاهش هزینههای عملیاتی و کاهش حجم معاملات پورتفولیو جزء مزایای صندوقهای سرمایهگذاری مبتنی بر شاخص هستند. این نوع صندوقها بدون توجه به شرایط بازار، به پیروی از شاخص معیار خود میپردازند.

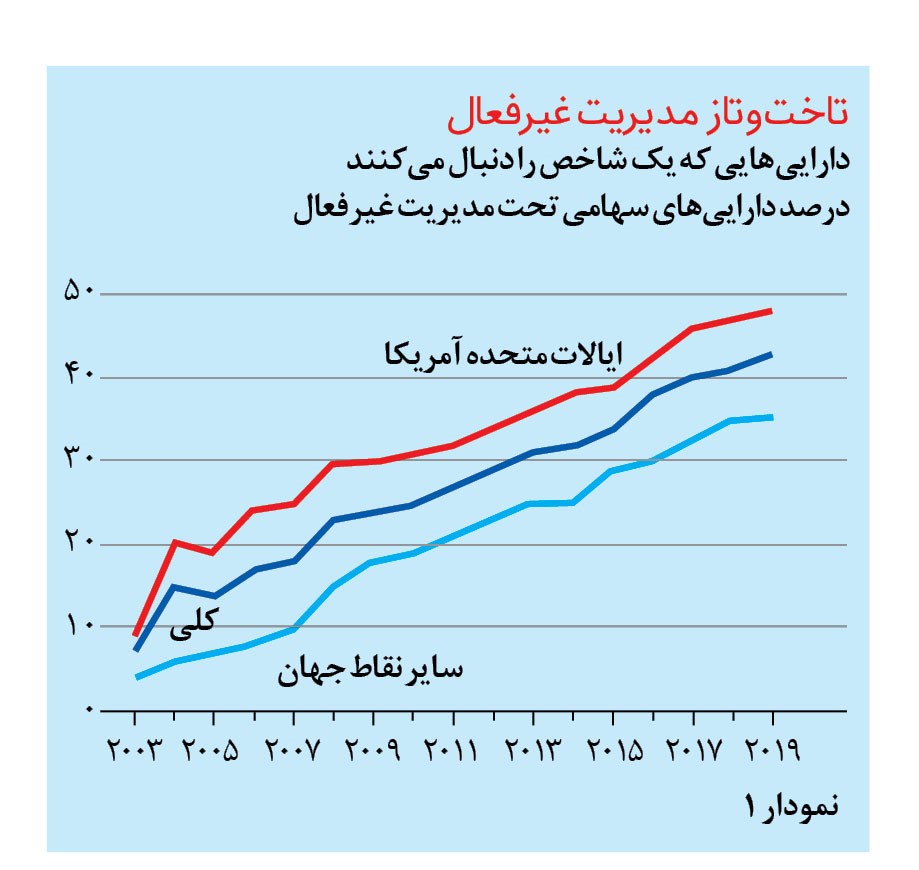

در حال حاضر، نقش فعالیتهای انسانی در دادوستد به شکل چشمگیری کاهش پیدا کرده و جای آن را کامپیوترها، الگوریتمها و مدیران غیرفعال گرفتهاند. مدیران غیرفعال موسساتی هستند که یک صندوق سرمایهگذاری مبتنی بر شاخص را برای نگهداری سبد سهام ارائه میدهند و آن را با بازدهی بازار سهام یا بخشی از آن مطابقت میدهند (نمودار 1 را ببینید). در 13 سپتامبر گزارش ارائهشده توسط شرکت تحقیقاتی «مورنینگاستار» نشان داد که ماه آگوست (ماه قبل از آن)، مقدار داراییهای غیرفعال اندازهگیریشده به 4.3 تریلیون دلار رسیده و از مقدار داراییهایی که توسط انسان مدیریت میشود، پیشی گرفته است.

رشد رباتیسازی در کنار اینکه سرعت و ترکیب بازار سهام را تغییر میدهد، سوالاتی را نیز ایجاد میکند که باید به آنها پاسخ داده شود. چگونگی عملکرد بازارها، نحوه تاثیر بازارها بر اقتصاد وسیعتر، شیوه کنترل شرکتها و سطح ثبات مالی نمونههایی از همین پرسشها هستند.

آمریکا خودکارسازی میشود

سرمایهگذاران همواره بهمنظور اینکه بتوانند پیش از رقبای خود نسبت به جمعآوری اطلاعات تحولآفرین بازار اقدام کنند، از فناوریهای مختلفی استفاده کردهاند. سرمایهگذاران پیشگام کمپانی هند شرقی هلند، پیش از آنکه کشتیهای اطراف دماغه امید نیک به هلند برسند، خبرنامهای را در مورد آنها به دست آوردند. خانواده «روتشیلد» نیز بخش اعظمی از دارایی خود را مدیون کبوترهای نامهبری است که خیلی سریعتر از کشتیها، اخبار مربوط به نبرد واترلو را به دست آنها میرساندند.

از همان دوران بند شلوارهای قرمز و خطکشهای محاسبه، فناوری کمکم رو به پیشرفت گذاشت. اول از همه، ماشینها جای آسانترین و پرسروصداترین کارها را گرفتند. در دهه 1970 میلادی، آن دسته از معاملهگرانی که در تالار بورس با صدای بلند با یکدیگر صحبت میکردند، توسط ابزارهای الکترونیکی جایگزین شدند، در نتیجه فرایند جمعآوری داده در مورد قیمت و حجم دادوستدها آسانتر شد. ایجاد اطمینان بیشتر در مورد قیمتها نیز یکی دیگر از مزایایی بود که به بهبود نحوه انجام دادوستد انجامید.

مدیریت غیرفعال

مدیریت غیرفعال نوعی از مدیریت است و در صندوقهایی کاربرد دارد که پورتفولیوی آنها بازتابی از شاخص بازار است. صندوق سرمایهگذاری مشترک و صندوق قابل معامله در بورس نمونههایی از این صندوقها هستند. مدیریت غیرفعال در نقطه مقابل مدیریت فعال قرار میگیرد که در آن، مدیران صندوق تلاش میکنند با پیادهسازی استراتژیهای سرمایهگذاری مختلف و اتخاذ تصمیم در مورد خریدوفروش اوراق بهادار یک پورتفولیو، بر بازار غلبه کنند.

چندین دهه است که الگوریتمها در مدیریت پورتفولیو به کار گرفته میشوند. در سال 1975 «جک بوگله» گروه «ونگارد» را تاسیس کرد. این گروه اولین صندوق سرمایهگذاری مبتنی بر شاخص را ایجاد کرد و بدین ترتیب، تخصیص پورتفولیو را خودکارسازی کرد. طی دهههای 1980 و 1990 میلادی محصولات خودکارسازیشده جذابتری ظهور کردند.

صندوقهای پوشش ریسک کمّی که به اختصار صندوقهای کمّی (Quant funds) نامیده میشدند و صندوقهای قابل معامله در بورس نمونههایی از همین محصولات هستند. برخی از صندوقهای قابل معامله در بورس به ردیابی شاخصها میپردازند، ولی برخی دیگر از قوانین سرمایهگذاری پیچیدهتری پیروی میکنند و تصمیمگیریهایی را خودکارسازی میکنند که برای مدت زیادی توسط انسان گرفته میشدند.

خرید آن دسته از سهامی که سهام ارزشی نامیده میشوند و در مقایسه با داراییهای شرکت ارزش کمتری دارند، یکی از همین تصمیمهاست. صندوقهای کمّی از زمان راهاندازی خود تاکنون به طراحی الگوریتمهایی پرداختهاند که به جستوجوی دادههای بازار میپردازند و سهامی را شناسایی میکنند که از ویژگیهای مشخصی برخوردار هستند. این ویژگیها که توسط انسانها تعیین میشوند، «فاکتور» نامیده میشوند.

برای اولینبار دو اقتصاددان به نامهای «یوجین فاما» و «کنت فرنچ» ایده فاکتورها را مطرح کردند؛ یکی از دانشآموزان فاما که «کلیف آسنس» نام داشت، در سال 1998 به این ایده جامه عمل پوشاند و شرکت «ایکیوآر کپیتال منیجمنت» را راهاندازی کرد. شرکت مذکور هماکنون یکی از بزرگترین صندوقهای پوشش ریسک جهان بهشمار میرود.

صندوقهای کمّی، از جمله ایکیوآر، الگوریتمها را برنامهریزی میکنند تا سهام را بر اساس فاکتورهایی انتخاب کنند که توسط اصول نظری اقتصادی و تجزیهوتحلیلهای دادهمحور به اثبات رسیده و امتحان خود را پس دادهاند. «مومنتم» که روندهای افزایش قیمت و بازدهی را نشان میدهد که بیانگر میزان سود سهام است، نمونههایی از این فاکتورها هستند. در ابتدا تنها تعداد محدودی از مدیران مالی از فناوری مورد نیاز برای انجام محاسبات تکراری و پیچیده بهرهمند بودند، ولی اکنون همه افراد به این نوع از فناوری دسترسی دارند.

ببینید: اینترکانتیننتالاکسچنج، مالک بازار بورس نیویورک، قراردادهای آتی بیتکوینی ارائه میدهد

آن دسته از استراتژیهای قانونمحور که توسط سرمایهگذاران ماشینی به کار گرفته میشوند و از الگوریتم برای اجرای تصمیمهای مرتبط با پورتفولیو استفاده میکنند، در حال تغییر هستند. بعضی از صندوقهای کمّی که بریجواتر نیز جزء آنهاست، بهمنظور انجام تجزیهوتحلیل داده از الگوریتم استفاده میکنند، ولی برای انتخاب معاملات مستقیما به انسانها وابسته هستند.

در این میان صندوقهای کمّی دیگری وجود دارند که خودکارسازی را در سطح پیشرفتهتری به کار گرفتهاند و با استفاده از فناوریهای یادگیری ماشین و هوش مصنوعی، قابلیت انتخاب سهام مورد دادوستد را نیز به ماشینها واگذار کردهاند. «تو سیگما» و «رنسانس تکنولوژیز» نمونههایی از همین صندوقها بهشمار میروند.

صندوقهای کمّی

صندوق کمّی نوعی از صندوق سرمایهگذاری است که از طریق قابلیتهای پیشرفته تجزیهوتحلیل کمّی، اوراق بهادار را انتخاب میکند. مدیران صندوقهای کمّی با استفاده از برنامههای نرمافزاری، مدلهای سفارشی را ایجاد میکنند تا سرمایهگذاریهای صندوق را تعیین کنند.

روند مذکور باعث میشود تا چشمانداز محولکردن وظیفه نهایی سرمایهگذاران انسانی به کامپیوتر نزدیکتر از پیش جلوه کند. این وظیفه عبارت است از تجزیهوتحلیل اطلاعات در راستای طراحی استراتژی سرمایهگذاری. درک بهتر نحوه کار بازار و میزان ارزش شرکتها جزء مزایای تحقق این چشمانداز هستند.

امروزه بخش عمدهای از دستورهای بازار سرمایه از طریق معاملهگران الگوریتمی انجام میگیرند. هر روز از تعداد معاملاتی که در سالن شلوغ و پرسروصدای بازار بورس نیویورک انجام میشوند، کاسته شده و بر تعداد معاملاتی که توسط سرورهای کامپیوتری واقع در نیوجرسی هدایت میشوند، افزوده میشود.

بر اساس اعلام دویچهبانک، 90 درصد از معاملههای مربوط به قراردادهای آتی سهام و 80 درصد از معاملههای مربوط به قراردادهای نقدی سهام توسط الگوریتم و بدون دخالت انسان به اجرا درمیآیند. «لری تب» از شرکت تحقیقاتی تبگروپ عنوان کرده که قسمت چشمگیری از بازارهای اوراق مشتقه سهام به شکل الکترونیک اداره میشود.

به نظر میرسد در مسیر صحیح قرار داریم

روزانه حدود هفت میلیارد سهام با ارزش 320 میلیارد دلار در بازار سهام آمریکا دستبهدست میشود. سهم عمدهای از حجم این دادوستدها به معاملات بسامد بالا اختصاص دارد. در معاملات بسامد بالا بهمنظور بهرهمندی حداکثری از سودهای زودگذر، سهام با سرعت بالایی خریدوفروش میشود و ردپای معاملهگران بسامد بالا که نقش واسطه را دارند، در نیمی از دادوستدهای روزانه دیده میشود. علاوه بر دادوستد، در فضای سرمایهگذاری نیز شاهد هستیم که سرمایهگذاران قانونمحور اکثریت دادوستدها را هدایت میکنند.

طبق اعلام تبگروپ، سه سال قبل صندوقهای کمّی به بزرگترین منبع حجم دادوستد سازمانی بازار سهام آمریکا تبدیل شدند (نمودار 2 را ببینید). در سال جاری میلادی نیز سهم این صندوقها در حجم دادوستدهای سازمانی به 36 درصد رسیده و در مقایسه با سال 2010 حدود 18 درصد رشد داشته است. «دوبرافکو لاکوس ـ بوژاس» از جیپی مورگان چیس عنوان میکند که تنها 10 درصد از دادوستدهای سازمانی به دست مدیران سنتی صندوق سهام به اجرا درآمدهاند.

در مورد خرید با هدف نگهداری نیز ماشینها هر روز بیشتر از دیروز پیشرفت میکنند. بر اساس شاخص راسل 3000، ارزش کل سهام عمومی آمریکا به 31 تریلیون دلار میرسد و سه نوع از صندوقهای مدیریتشده توسط کامپیوتر، حدود 35 درصد از این ارزش را مدیریت میکنند. این سه صندوق عبارتند از: صندوقهای سرمایهگذاری مبتنی بر شاخص، صندوقهای قابل معامله در بورس و صندوقهای کمّی.

مدیران انسانی، از قبیل صندوقهای پوشش ریسک سنتی و صندوقهای سرمایهگذاری مشترک تنها 24 درصد را مدیریت میکنند. اندازهگیری 40 درصد مابقی دشوار است و شامل گروههای دیگری از مالکان میشود. آن دسته از شرکتهایی که مالکیت بخش زیادی از سهام خود را به عهده دارند، در همین دسته جای میگیرند.

صندوقهای سرمایهگذاری مشترک

صندوقهای سرمایهگذاری نهادهای مالی هستند که فعالیت اصلی آنها سرمایهگذاری در اوراق بهادار، اوراق قرضه و سایر داراییهاست و اشخاص به نسبت سرمایهگذاری خود، در سود یا زیان صندوق شریکاند. این صندوقها وجوه مردم را جمعآوری کرده و در اوراق بهادار متفاوت سرمایهگذاری میکنند. به این ترتیب سرمایهگذاران در این صندوقها میتوانند از مزایای سرمایهگذاری در مقیاس بزرگ بهرهمند شوند.

بخش عمدهای از 18 تا 19 تریلیون دلار دارایی که تحت مدیریت قرار دارند، توسط ماشینها کنترل میشوند. صندوقهای سرمایهگذاری مبتنی بر شاخص مدیریت نیمی از این داراییها را بر عهده دارند که تقریبا برابر است با 9 تریلیون دلار. شرکت تحقیقاتی «برنشتاین» اعلام کرده که سایر مدیران دارایی کمّی دو تریلیون دلار را کنترل میکنند؛ این مقدار برابر است با 10 الی 15 درصد از داراییهای تحت مدیریت. 35 الی 40 درصد باقیمانده بین هفت الی هشت تریلیون دلار ارزش دارد و توسط انسانها مورد نظارت قرار میگیرد.

صندوقهای پوشش ریسک آینهای هستند که از طریق آنها میتوان میزان پیشرفت سرمایهگذاری الگوریتمی را مشاهده کرد. بریجواتر، ایکیوآر، تو سیگما و رنسانس که چهار مورد از پنج صندوق بزرگ پوشش ریسک جهان هستند، بر پایه روشهای کمّی تاسیس شدهاند.

تنها مورد استثنا که «منگروپ» نام دارد و یک صندوق پوشش ریسک بریتانیایی است نیز در سال 2014 نسبت به خریداری نیومریک که یک مدیر دارایی کمّی است، اقدام کرد. بالغ بر نیمی از داراییهای تحت مدیریت منگروپ به روش کمّی کنترل میشوند. بر اساس اعلام شرکت تحقیقاتی اچافآر، 10 سال پیش، یکچهارم از کل داراییهای تحت مدیریت صندوقهای پوشش ریسک در صندوقهای کمّی نگهداری میشدند.

این مقدار در حال حاضر به 30 درصد افزایش یافته است. احتمال دارد که در آمار مذکور اعداد کمتر از مقدار واقعی خود گزارش شده باشند، زیرا صندوقهای سنتی نیز رویکرد کمّی را در بخشیهایی از فعالیتهای خود به کار گرفتهاند. پوینت72 یکی از همین صندوقهاست.

در نتیجه این روند، بازار سهام کنونی به بازاری تبدیل شده که بهشدت بهینه و کارآمد است. بازارهای رباتی جدید هزینههای پایینی دارند. هزینه سالیانه صندوقهای غیرفعال برابر است با 0.03 الی 0.09 درصد از کل داراییهای تحت مدیریت، ولی برای مدیران فعال این رقم 20 برابر بیشتر است. آن دسته از صندوقهای پوشش ریسک که از اهرم و مشتقات بهمنظور بهبود نتایج استفاده میکنند، 20 درصد از سود را بهعنوان کارمزد عملیات دریافت میکنند.

کاهش هزینههای انجام یک دادوستد بدین معناست که اطلاعات جدید یک شرکت به شکل آنی بر قیمت آن تاثیر میگذارد. طبق گفتههای دالیو؛ «دستور اجرای معامله به شکل فوقالعادهای بهتر شده است.» بر اساس اعلام محققان دانشگاه شیکاگو، حقالعمل در نظر گرفتهشده برای دادوستد سهام در بورس اندک است و رقم آن برابر است با 0.0001 دلار به ازای هر سهم برای خریدار و فروشنده.

صندوقهای قابل معامله در بورس

صندوقهای قابل معامله در بورس نوعی از صندوقهای سرمایهگذاری هستند که به صندوقهای سرمایهگذاری مبتنی بر شاخص شباهت دارند و همانند سهام معمولی، به شکل روزانه در بازار بورس مورد خریدوفروش قرار میگیرند. از طریق این ابزارهای سرمایهگذاری به شکلی آسان و تنها با یک تراکنش میتوان سبد متنوعی از اوراق بهادار را خریداری کرد. صندوقهای قابل معامله در بورس راحتی خرید سهام را با تنوع صندوقهای سرمایهگذاری مشترک در هم آمیختهاند.

«چارلز شواب» یک سایت کارگزاری پیشگام بهشمار میرود و «تیدی امریترد» یکی از رقبای اوست. این دو روز اول ماه اکتبر عنوان کردند که کارمزدهای دادوستد را به صفر کاهش خواهند داد.

با کمشدن مقدار کارمزدها، بر میزان نقدینگی افزوده شده است. نقدینگی نشانگر این است که یک معاملهگر پیش از تغییر ارزش یک سهم، چقدر میتواند به خریدوفروش بپردازد. هرچه نقدینگی بیشتر باشد، تفاوت بین قیمت خریدوفروش یک سهام توسط معاملهگر کمتر میشود.

اما بسیاری از منتقدان معتقد هستند که این امر گمراهکننده است و نقدینگی ایجادشده توسط معاملهگران بسامد بالا در مقایسه با نقدینگی بانکها از اعتبار کمتری برخوردار است. منتقدان مذکور چنین استدلال میکنند که در مواقع بحرانی این نقدینگی از بین میرود.

مقالهای که بهتازگی توسط صندوق پوشش ریسک «سیتادل» منتشر شده، دیدگاه مذکور را رد میکند. مقاله به دادوستدهای کوچک (بهعنوان مثال معامله 10 هزار دلاری) از سهام یک شرکت اشاره کرده و نشان داده که طی دهه گذشته، تفاوت قیمت موجود در خریدوفروش این شکل از سهام به شکل چشمگیری کاهش پیدا کرده است.

در مورد دادوستدهای بزرگی که رقم آنها به 10 میلیون دلار میرسد نیز تفاوت قیمت موجود در خریدوفروش در بدترین حالت ثابت مانده و در بسیاری از موارد کمتر شده است.

هزینه کم بازار کنونی

بازار سهام کنونی به بازاری تبدیل شده که بهشدت بهینه و کارآمد است. بازارهای رباتی جدید هزینههای پایینی دارند. هزینه سالیانه صندوقهای غیرفعال برابر است با 0.03 الی 0.09 درصد از کل داراییهای تحت مدیریت، ولی برای مدیران فعال این رقم 20 برابر بیشتر است.

درخشش قهرمانان جهانی

با اطمینان بالایی میتوان گفت که تسلط ماشینها بر بازار از این هم بیشتر خواهد شد. استراتژی فاکتورهایی که انسانها در زمان ابتداییبودن فناوری ابداع کرده بودند، هماکنون توسط صندوقهای قابل معامله در بورس به شکل گستردهای مورد استفاده قرار میگیرد.

برخی صندوقهای قابل معامله در بورس، سهام را از طریق بیش از یک فاکتور مورد جستوجو قرار میدهند. مابقی از «استراتژی برابری ریسک» پیروی میکنند؛ این رویکرد که توسط دالیو بنیانگذاری شده، نوسان داراییها را در کلاسهای مختلف متعادلسازی میکند.

هر سطحی از پیچیدگی که به رویکرد مذکور افزوده میشود، کار تحلیلگران سهام انسانی را کمتر میکند. «دیوید سیگل» یکی از مدیران تو سیگما است. او میگوید: «30 سال قبل، بهترین مدیران صندوق کسانی بودند که بهترین برداشت ذهنی را داشتند.» امروزه مدیرانی از مزیت رقابتی برخوردار هستند که «رویکردی علمی» را در پیش بگیرند و از ماشینها، داده و هوش مصنوعی استفاده کنند.

آلفازیرو

آلفازیرو یک برنامه کامپیوتری است که توسط شرکت تحقیقاتی هوش مصنوعی «آلفابت دیپ مایند» گسترش یافته و روشی شبیه «آلفاگو زیرو» است. در ۵ دسامبر ۲۰۱۷ تیم «دیپ مایند» یک پیشوند را برای معرفی آلفازیرو ارائه کرد که طی ۲۴ ساعت، با شکستدادن برنامههای قهرمان جهان، استوکفیش و نسخه سهروزه آلفاگو زیرو به سطح فوقالعادهای از بازی در مقابل این سه بازی دست یافت.

برای آشنایی با پیشرفتهای آتی بازار، بازی شطرنج مثال مناسبی است. در سال 1977 «دیپ بلو» که یک ابرکامپیوتر بود و توسط کمپانی آیبیام ساخته شده بود، توانست قهرمان شطرنج جهان، یعنی «گری کاسپاروف» را شکست دهد. در آن زمان، این موضوع بهعنوان پیروزی ماشین بر انسان شناخته شد. دیپ بلو توسط قوانینی برنامهنویسی شده بود که توسط انسانها تبیین شده بودند، ولی توانست خیلی بهتر و سریعتر از هر انسان دیگری بازی کند.

به سال 2017 برویم. در آن سال گوگل از آلفازیرو رونمایی کرد. آلفازیرو یک کامپیوتر است که توسط قوانین شطرنج برنامهنویسی شده و خودش نحوه بازی را آموخته است. حدود چهار ساعت طول کشید تا آلفازیرو شیوه بازی را یاد بگیرد و بهترین ماشین شطرنج برنامهنویسیشده توسط انسان، یعنی «استوکفیش» را شکست دهد.

جالب است بدانید که آلفازیرو در بازی حرکاتی را انجام داد که از دیدگاه انسانها یک اشتباه بزرگ تلقی میشد. بهعنوان نمونه، این کامپیوتر در وسط بازی یک فیل را قربانی کرد، ولی اندکی بعد مشخص شد که این کار را برای کسب یک مزیت استراتژیک انجام داده است.

صندوقهای کمّی را میتوان به دو دسته تقسیمبندی کرد؛ دسته اول همانند استوکفیش از ماشین برای تقلید استراتژیهای انسانی استفاده میکنند. دسته دوم نیز صندوقهایی هستند که مشابه آلفازیرو، خودشان استراتژی تولید میکنند. به گفته یک سرمایهگذار کمّی، برای مدتی برابر با 30 سال، سرمایهگذاری کمّی با یک فرضیه آغاز میشد.

سرمایهگذاران فرضیه موجود را با دادههای تاریخی آزمایش میکردند و سپس تصمیم میگرفتند که آیا تداوم پیادهسازی آن به نتایجی سودآور خواهد انجامید یا خیر. ولی اکنون ترتیب کار معکوس شده است. او میگوید: «ما کار خود را با داده آغاز میکنیم و بهدنبال فرضیه میگردیم.»

انسانها بهطور کامل از چرخه عملیات حذف نشدهاند. در واقع انسانها هستند که انتخاب میکنند کدام داده را بهعنوان ورودی به ماشین در نظر بگیرند. سرمایهگذار مذکور عنوان میکند: «شما هستید که باید به الگوریتم بگویید از کدام داده استفاده کند. در صورتی که الگوریتم یادگیری ماشین را برای یک مجموعه داده بسیار بزرگ به کار بگیرید، این الگوریتم به احتمال زیاد یک استراتژی خیلی ساده را تحویل خواهد داد.»

گوردون گکو

گوردون گکو یک کاراکتر ساختگی است و در فیلم محبوب والاستریت که در سال 1987 توسط اولیور استون ساخته شده، نقش منفی ایفا کرده است. کاراکتر گوردون گکو یک سرمایهگذار بیرحم، بهشدت ثروتمند و سهامدار عمده است که بهعنوان نمادی برای طمع شناخته میشود.

بنا به گفتههای جیکوبز از کمپانی لازارد، همانگونه که آلفازیرو توانست به استراتژیهایی دست پیدا کند که از سطح درک انسانی بالاتر بودند، الگوریتمهای سرمایهگذاری مبتنی بر هوش مصنوعی نیز در اغلب مواقع فاکتورهایی را شناسایی میکنند که انسانها قادر به تشخیص آنها نیستند.

این دسته از فاکتورهای جدید که توسط ماشینها بهعنوان فاکتورهای توجیهپذیر کشف میشوند، ممکن است توسط انسانها چندان معقول به نظر نرسند، بهطوری که برای درک آنها به تحقیق و مطالعه نیاز است. چنین فاکتورهایی در نهایت به فاکتورهای موجود اضافه میشوند و برای مدتی به بهبود نتایج کمک میکنند.

بسیاری از افراد بااحتیاط رفتار میکنند. «برایان کلی» از دانشگاه ییل سرپرستی بخش یادگیری ماشین ایکیوآر را به عهده دارد. وی اعلام میکند که صندوق او به چند فاکتور مبتنی بر ماشین دست پیدا کرده که برای مدتی موفقیتآمیزتر از فاکتورهای دیگر عمل کردهاند؛ «ولی در نهایت معلوم شد که آنها نادرست و ساختگی هستند.» به اعتقاد او، ترکیب یادگیری ماشین و اصول نظری به نتایج بهتری میانجامد.

مدیران خوب امروزی

دیوید سیگل یکی از مدیران تو سیگما میگوید: «30 سال قبل، بهترین مدیران صندوق کسانی بودند که بهترین برداشت ذهنی را داشتند. امروزه مدیرانی از مزیت رقابتی برخوردار هستند که «رویکردی علمی» را در پیش گیرند و از ماشینها، داده و هوش مصنوعی استفاده کنند.»

افرادی نیز وجود دارند که به روند مذکور بدبین هستند. دالیو یکی از آنهاست. او استدلال میکند که شطرنج قواعد یکسانی دارد؛ ولی بازار چنین نیست. بازار به شکل پیوسته در حال تکامل است. مردم همواره در حال یادگیری هستند و آموختههای آنها در قیمتها تاثیر میگذارد.

دالیو میگوید: «اگر شما به استراتژی موفقی دست پیدا کنید و سپس فرد دیگری نیز همان را کشف کند، نهتنها از ارزش آن استراتژی کم میشود، بلکه سودآوری آن نیز به شکل چشمگیری کاهش پیدا میکند. هیچ تضمینی وجود ندارد که استراتژی موفق امروز، در آینده نیز عملکرد قابل قبولی داشته باشد.» یک استراتژی مبتنی بر یادگیری ماشین را در نظر بگیرید که در آن از هیچ منطق انسانی استفاده نشده است؛ به اعتقاد دالیو؛ «اگر این استراتژی با درک عمیق انسانی ترکیب نشود، در نهایت با شکست مواجه خواهد شد.»

دادههای موجود نیز شاید به اندازهای که در ابتدا به نظر میرسد، کارآمد نباشند. امروزه، مدیران صندوقهای پوشش ریسک سنتی پیش از انجام تصمیمگیری، تمامی انواع دادهها؛ از تاریخچه کارت اعتباری گرفته تا تصاویر ماهوارهای داراییها و رزرو پرواز با جتهای شخصی را مورد تجزیهوتحلیل قرار میدهند. با این حال افزایش روزافزون حجم دادهها لزوما باعث نمیشود که ماشینها نقش اصلی را در شناسایی فاکتورهای جدید سرمایهگذاری به عهده بگیرند.

فاکتورهایی که انسان تشخیص نمیدهد

الگوریتمهای سرمایهگذاری مبتنی بر هوش مصنوعی در اغلب مواقع فاکتورهایی را شناسایی میکنند که انسانها قادر به تشخیص آنها نیستند. این دسته از فاکتورهای جدید که توسط ماشینها بهعنوان فاکتورهای توجیهپذیر کشف میشوند، ممکن است توسط انسانها چندان معقول به نظر نرسند، بهطوری که برای درک آنها به تحقیق و مطالعه نیاز است.

دلیل آن است که بر اساس استانداردهای موارد کاربرد هوش مصنوعی، حجم مجموعههای داده مرتبط اندک است. «کلی» عنوان میکند: «آنچه به شکل دقیق حجم داده مورد نیاز شما را تعیین میکند، اندازه چیزی است که قصد پیشبینی آن را دارید.» برای سرمایهگذاران بازار سهام این امر عبارت است از نرخ بازدهی ماهیانه. گفتنی است برای تعیین نرخ بازدهی ماهیانه دادههای چند دهه مورد نیاز است که تعداد آنها به چند صد عدد میرسد. این رقم در برابر گیگابایتهای لازم برای آموزش الگوریتمهای تشخیص چهره رانندگان خودرو بسیار اندک است.

در مورد سرمایهگذاری مبتنی بر ماشین نیز انتقادهای زیادی مطرح میشود. منتقدان معتقد هستند که ماشینیشدن ترسناک است. یکی از ترسهایی که وجود دارد، این است که امکان دارد الگوریتمهای ماشینی، شوکهای پیدرپی و ناگهانی را به قیمت سهام وارد کنند. یکی از مواردی که نگرانی زیادی در مورد آن وجود دارد، «فلشکرش» است.

در سال 2010 بالغ بر پنج درصد از ارزش شاخص S&P 500 تنها در عرض چند دقیقه افت کرد. در سال 2014 نیز قیمت اوراق قرضه طی چند دقیقه بیش از پنج درصد افزایش یافت. در هر دو مورد، بازارها تا ساعات انتهایی روز تقریبا به روند عادی خود بازگشته بودند، ولی رگولاتورها عنوان کردند که ضعف نقدینگی ایجادشده توسط معاملهگران بسامد بالا در تشدید اوضاع نقش داشته است. پریشانی حاصل از عملکرد ماشینها، باعث شد بازار با بیثباتی کنترلناپذیری مواجه شود. این بیثباتی در دسامبر سال گذشته به بیشترین حد خود رسید، بهطوری که در آن زمان، در اثر انتشار خبرهای نهچندان مهم، قیمتها رو به کاهش میگذاشت. طی فصل تابستان نیز قیمتها بهشدت دچار نوسان بودند.

صندوقهای پوشش ریسک

صندوقهای پوشش ریسک را میتوان نوعی شرکت خصوصی دانست که سرمایهگذاران بزرگ پولشان را در اختیار آن قرار میدهند تا در موقعیتهای مختلف سرمایهگذاری شود. این شرکتها استراتژیهای مختلفی را بهمنظور سودآوری به کار میگیرند. صندوق پوشش ریسک نوع خاصی از سرمایهگذاری نیست، بلکه یک ساختار سرمایهگذاری مشترک است که توسط یک شرکت مدیریت مالی یا مشاوره سرمایهگذاری ایجاد شده و به سرمایهگذاران خود امکان حضور در طیف وسیعتری از موقعیتهای تجاری و سرمایهگذاری را میدهد.

یکی از دلایلی که احتمال وقوع دوشنبه سیاه را در سال 1987 افزایش داد و موجب شد تنها در عرض یک روز، شاخص صنعتی داوجونز، 22 درصد کاهش پیدا کند، پدیدهای بود که در اصطلاح به آن تجارت بر اساس برنامه میگویند، ولی مشکلی که پس از دوشنبه سیاه ایجاد شد، تقلید کورکورانه بود. در آن زمان مدیران مالی همگی به استراتژی مشابهی روی آورده بودند.

امروزه تنوع بیشتری وجود دارد، بنابراین صندوقهای سرمایهگذاری مختلف از منابع داده، چشمانداز زمانی و استراتژیهای متنوعی پیروی میکنند. «مایکل مندلسون» از ایکیوآر اشاره میکند که دادوستد الگوریتمی به یک سپر بلا تبدیل شده است.

او چنین شرح میدهد: «زمانی که بازار با افت مواجه میشود، سرمایهگذاران موظف هستند که دلیل ضرر و زیان را توضیح دهند، ولی وقتی علت را پیدا نمیکنند، همهچیز را گردن کامپیوتر میاندازند.» مندلسون معتقد است که ماشینها توانایی آرامکردن بازار را نیز دارند. او میگوید: «کامپیوترها نمیترسند و دچار اضطراب نمیشوند.»

پول هرگز به خواب نمیرود

یکی دیگر از مواردی که مطرح میشود، این است که مدیران دارایی سنتی، دیگر جایی در میدان رقابت ندارند. یکی از بزرگترین مدیران دارایی جهان میگوید: «بازارهای عمومی برنده بازی خواهند بود و من تصور نمیکنم که ما حرفی برای گفتن داشته باشیم.»

«فیلیپ جبره» در سال 2007 صندوقی موسوم به «جبره کپیتال» را تاسیس کرد. او که در ماه دسامبر نسبت به تعطیلی چند صندوق اقدام کرده بود، در نامه آخر خود به مشتریان عنوان کرد که مدلهای کامپیوتری «به شکل نامحسوسی جایگزین بازیگران سنتی شدهاند».

فلشکرش

فلشکرش یک رویداد در بازار اوراق بهادار الکترونیک است که طی آن، قیمت سهام به شکلی سریع، نوسانی و چشمگیر سقوط میکند.

در این میان یک ترس بزرگ وجود دارد؛ اگر وعدههای مطرحشده از سوی حامیان پراشتیاق صندوقهای کمّی تحقق یابند، چه خواهد شد؟ بازارهای سهام کانون اقتصاد مدرن هستند. آنها بین شرکتهای نیازمند سرمایه و سرمایهگذاران ارتباط برقرار میکنند و میزان کارایی شرکتها را مشخص میکنند.

علاوه بر آن، نحوه عملکرد بازارهای سهام تاثیر مهمی بر ثبات مالی و قانونگذاری شرکتی دارد؛ بنابراین الگوریتمهایی که از تصمیمگیریهای انسانی بیبهره هستند، کمکم اداره امور بازارهای سهام را به عهده میگیرند که البته این موضوع باید جدی گرفته شود.

دیدگاه کسب برتری از طریق بهکارگیری فاکتورهای مبتنی بر ماشین نظر تمامی مدیران پول را به خود جلب خواهد کرد. طبیعی است که نگرانیهایی در مورد عواقب روند مذکور وجود داشته باشد؛ پیروی از این فاکتورها درست مانند این است که بدون دانش قبلی پا در دنیای ناشناختهها بگذاریم.

با این حال، هرچه بازارها عملکرد دقیقتر و سودآورتری داشته باشند، سرمایهگذاران و شرکتها از منافع بیشتری بهرهمند خواهند شد. با نگاه به تاریخچه بازار میتوان دریافت که هر مزیت معاملاتی جدید در ابتدا تنها به افراد محدودی سود میرساند، ولی بازار بیرحم است؛ طولی نمیکشد که منبع این مزیت در دسترس عموم قرار میگیرد و کپی میشود و آنچه باقی میماند، درسی است که میتوان از هر روند گرفت. این درس تنها به بازار خریدوفروش سهام محدود نمیشود؛ بلکه دنیای اطراف این بازار نیز میتواند حاوی نکاتی جالب و آموزندهای باشد.

منبع: اکونومیست، اکتبر 2019

مترجم: ثنا جهاندار