پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مونا رحیمی چهارده، تحلیلگر کسبوکار / توسعه فناوریهای نوین و ابزارهای سلف سرویس تاثیر شگرفی بر صنعت مالی گذاشته است. آینده بانکداری در بستر ترکیب شعبات و فناوری نهفته است و بهزودی مشتریان قادر خواهند بود در هر زمان و مکان هرگونه که میخواهند خدمات مورد نظر خود را انجام دهند. در تابستان سال ۲۰۱۸، AtmMarketplace در راستای ایجاد شعب هوشمند تحقیقی با محوریت تحول شعب منتشر کرد که نتایج این تحقیق از دو بخش نظرسنجی و مصاحبه بهدست آمده است.

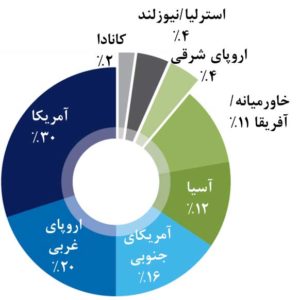

برای تهیه گزارش مذکور تعداد ۱۵۰ بانک و موسسه مالی مورد بررسی و ارزیابی قرار گرفته و همچنین با مشاوران و متخصصان حوزه مالی اروپای شمالی و آمریکای شمالی مصاحبه شده است. این گزارش پس از مرور مشکلات عمده بانکداری سنتی، نگاهی به انواع استراتژیهای بانکها جهت بهبود تجربه مشتری در این حوزه کرده است. محوریت گزارش حاضر با تمرکز بر حوزههای زیر است:

- نرم افزارها و سختافزارها چگونه میتوانند به بانکها و موسسات مالی در انجام عملیات بانکی بدون حضور اپراتورهای انسانی از طریق دستگاههای سلف سرویس همچون خودپردازها، موبایلهای هوشمند، تلفن بانک هوشمند، کیوسکها و غیره کمک کنند تا بتوانند تجربه مشتری مطلوب و رضایتبخشی برای مشتریان رقم زنند؟

- بانکها چطور میتوانند برای دستیابی به استراتژی فیجیتال[۱]، منابع فیزیکی و دیجیتالی را با هم یکپارچه سازند؟

- بانکها از خودکارسازی خدمات بانکی چه انتظاری داشته و شعب بانکها را چگونه تصور میکنند؟

- برای بانکها مهمترین سرمایهگذاری و مشارکت در اجرای طرحهای فناوری کدام است؟

- از دیگر اهداف گزارش مذکور درک مفهوم خودکارسازی خدمات بانکی و همچنین نقش خودپردازهای پیشرفته که تحت عنوان پایانههای سلف سرویس دستیار [۲]نامیده میشوند، در تحول شعب است.

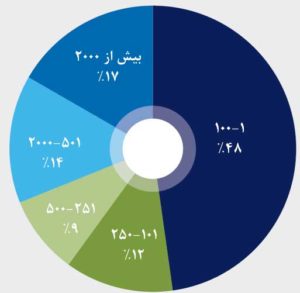

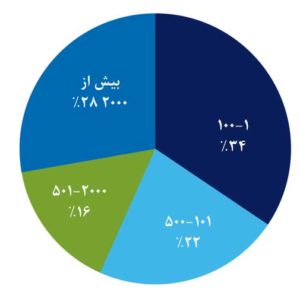

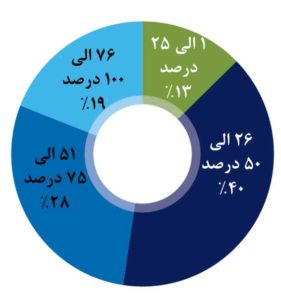

اکثر شرکتکنندگان، یک جامعه آماری متشکل از موسسات مالی و بانکهای کوچک و متوسط هستند که تعداد شعب آنها زیر ۱۰۰ عدد است. ( حدود ۴۸ درصد) در این بین حدود ۳۵ درصد هم بین ۱۰۰ الی دوهزار شعبه دارند. ۳۴ درصد از پاسخدهندگان نیز بانکهای محلی و کوچک هستند که تعداد دستگاههای خودپرداز آنها به ۱۰۰ عدد هم نمیرسد. بانکهای بزرگ با بیش از دوهزار دستگاه نیز حدود ۲۸ درصد از آمار پاسخدهندگان را به خود اختصاص دادند.

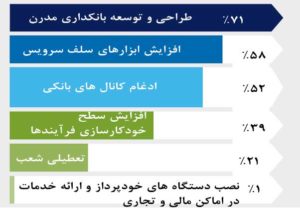

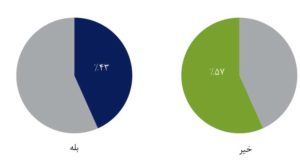

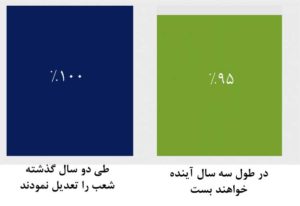

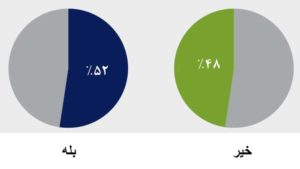

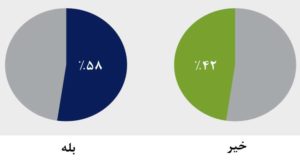

حدود ۲۱ درصد از پاسخدهندگان تعطیلی شعب فیزیکی را جزء اهداف کلیدی طی سه سال آینده اعلام کردند. همچنین بیشتر از ۵۲ درصد از بانکها و موسسات مالی در جهت متحولسازی شعب بانکی گام برداشتند و ابزارهایی که جهت خودکارسازی فرایندهای بانکی استفاده از آنها استفاده کردند اکثرا موبایلهای هوشمند و کیوسکها بوده است.

اغلب موسسات مالی به طور جدی راهحلی جهت ایجاد شعب هوشمند انجام ندادهاند ولی اهداف کلیدی آنها برای شروع این فرایند طی سه سال آینده عبارت است از:

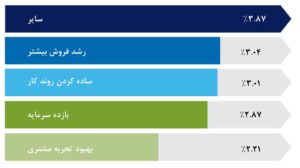

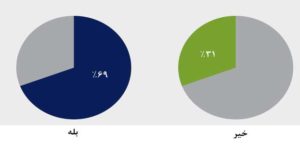

- ۶۹ درصد از آنها باور دارند که مبنای رقابت آنها با دیگران بر اساس تجربه مشتری شکل گرفته و آن را یکی از عوامل کلیدی در موفقیت کسبوکارمیدانند.

- ۶۶ درصد از آنها بر این باور هستند که مشتری به خدمات و محصولات متناسب با فناوری و تکنولوژی روز احتیاج دارد.

- ۶۳ درصد نیز بر ارتقاء مهارت کارکنان شعبه در تعامل و مدیریت مشتری اعتقاد دارند.

.

نحوه به کارگیری ابزارهای هوشمند

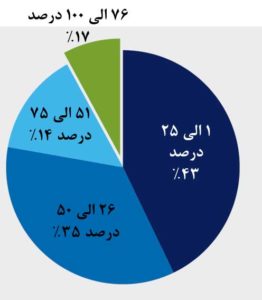

در خصوص به کارگیری پایانههای سلف سرویس دستیار حدود ۴۷ درصد از پاسخ دهندگان عنوان کردند که این موسسههای مالی فاقد این دستگاهها بوده و ۳۰ درصد آنها تعداد ۱۰۰ یا کمتر در شعب دارند. این نتایج حاکی از فرصت مناسبی برای بانکها و موسسات مالی است چرا که درصد بالایی از آنها خودکارسازی فرایندهای بانکی را جزء اهداف سه سال آینده خود ذکر کردهاند.

شرکتکنندگان در پاسخ به این سوال که چگونه از ابزارهای هوشمند در راستای تحول شعب استفاده میکنند نکات خود را به شرح زیر عنوان کردهاند:

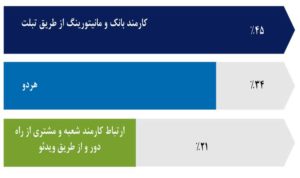

- ۴۵ درصد از آنها به تبلتهای هوشمند اشاره کردهاند.

- بیش از ۲۰ درصد آنها از مانیتورینگ از راه دور و ویدئو بین کارمند شعبه و مشتری استفاده میکنند.

- بیش از ۳۳ درصد از تبلتهای هوشمند و مانیتورینگ از راه دور استفاده میکنند.

- بیش از ۷۰ درصد ازآنها تمایل به افزایش تعداد دستگاههای هوشمند دارند.

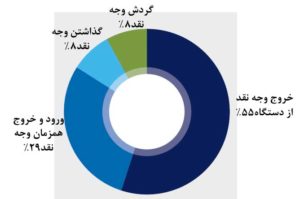

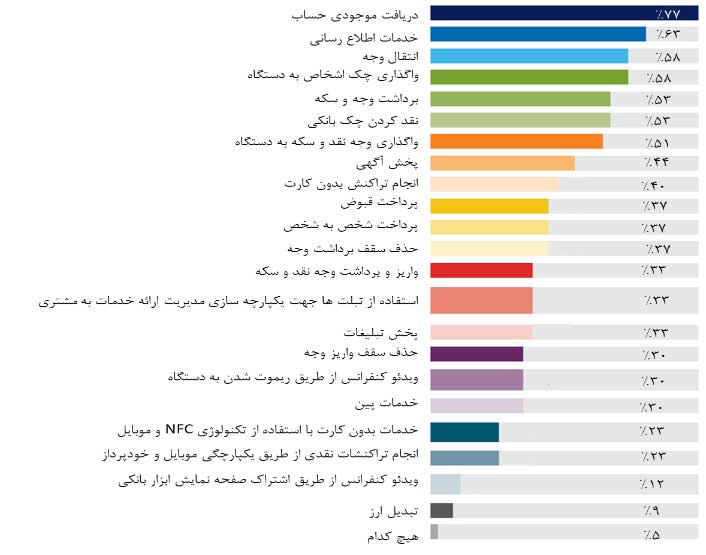

اکثر موسسات مالی و بانکها از پایانههای سلف سرویس دستیار برای انجام عملیات ساده بانکی استفاده میکنند. سایر آنها نیز از این دستگاهها برای سپردهگذاری وجه نقد و تراکنشهای بانکی استفاده میکنند.

.

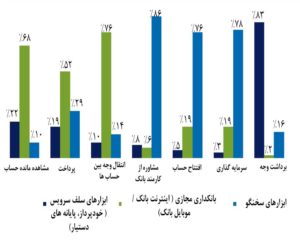

اولویت پاسخدهندگان در استفاده از پایانههای سلف سرویس هوشمند

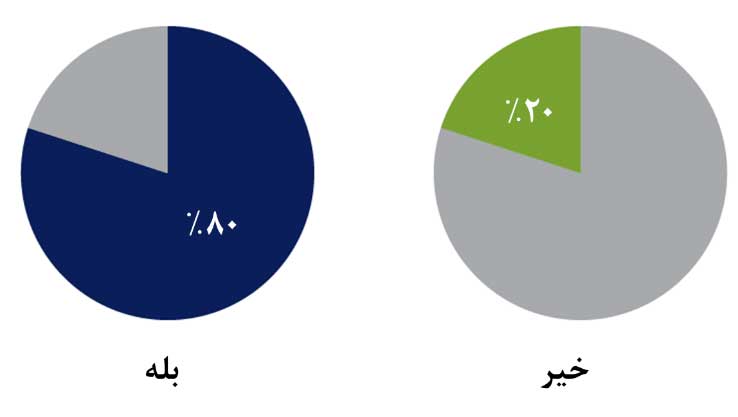

طبق نتایج نظرسنجی، درصد بالایی بر این باورند که عمده خدمات خودپردازها و پایانههای سلف سرویس هوشمند (۸۰ درصد) فقط برداشت وجه نقد است و چنانچه مشتری در طی مسیر باشد ترجیح میدهد از بانکداری اینترنتی و همراه بانکها برای انجام عملیات بانکی استفاده کنند. حدود ۶۸ درصد آنها برای مشاهده گردش حساب، مانده موجودی و انتقال وجه، اینترنت بانک و موبایل بانک را اولویت اصلی میدانند.

.

نرمافزارهای سلف سرویس

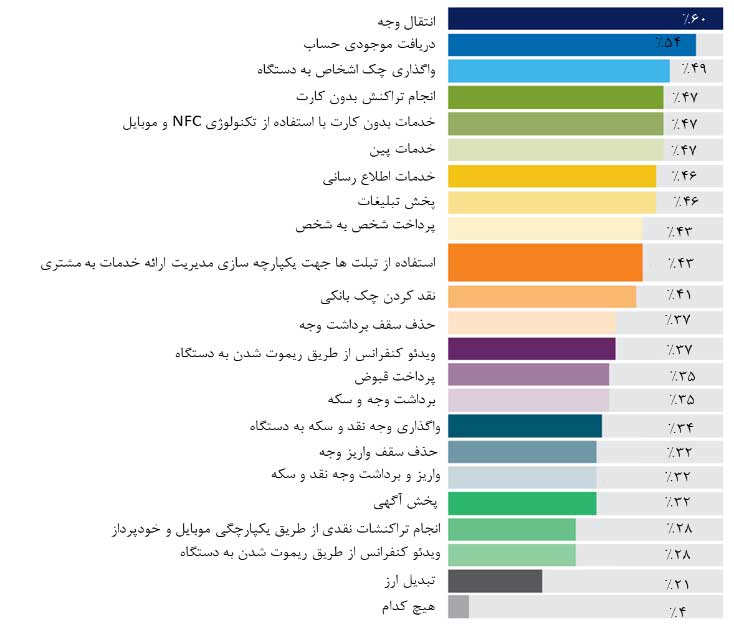

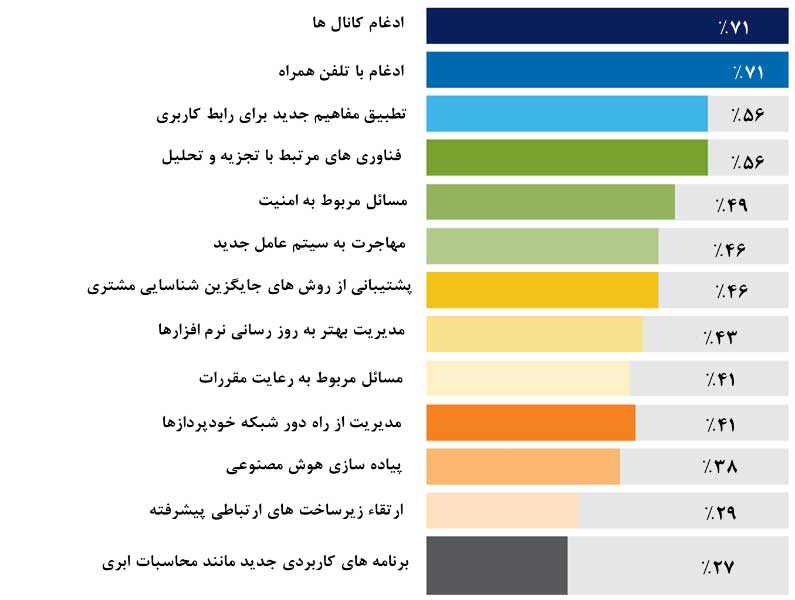

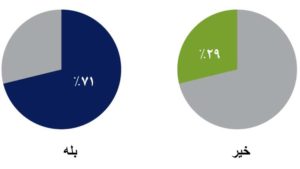

۷۱ درصد از پاسخدهندگان یکپارچگی موبایل با سایر ابزارهای بانکی نظیر پایانههای سلف سرویس دستیار، خودپردازها، کیوسکها و .. را هدف سه سال آینده خود عنوان کردند. بدین ترتیب مشتریان میتوانند برای انجام عملیات بانکی از ابزارهای هوشمند استفاده کنند. درصد بالایی از آنها معتقدند که با پیشرفت تکنولوژی مشتریان نیز با این روند حرکت کرده و کانالهای خارج از شعب بانک را برای انجام تراکنش انتخاب خواهند کرد. در نتیجه برای کاهش هزینههای ناشی از شعب و ارائه خدمات بهتر و تسهیل فرایند استفاده از محصولات و خدمات شعب فیزیکی سنتی بانکها تعدیل خواهند شد. درعین حال که خودکارسازی فرایندهای بانکی راه حلی برای کاهش هزینههای بانکهاست ۵۲ درصد نیز تغییر مدل کسبوکار از سنتی به غیر سنتی را در استفاده از شعب هوشمند تاثیرگذار میدانند و طرح بازآفرینی شعب خود را با هدف بهکارگیری رویکردی هوشمندانهتر در ارائه خدمات سفارشی شده به مشتریان در قالب شعب هوشمند آغاز کردهاند.

.

آماده سازی و تحلیل دادهها

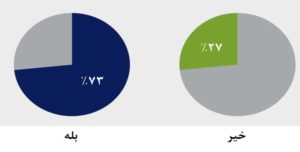

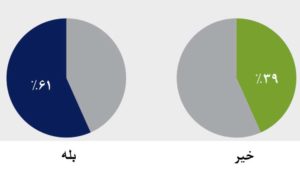

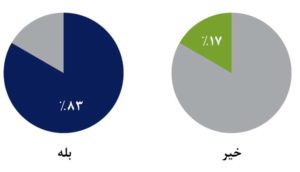

بیش از ۶۱ درصد از موسسات مالی و بانکها از نرمافزارهای تحلیل داده برای تسریع و تسهیل امور و شناسایی و جمعآوری دادههای مناسب در خصوص مشتریان، رقبا، بازار، اقتصادمالی استفاده میکنند. حدود تقریبا ۵۸ درصد بسته به شاخصهای محدوده زمانی، آمار و ارقام موجود، ارتباطات متغیرها و غیره از مدلها و روشهای پیشبینی در تحلیلها استفاده میکنند. حدود ۸۳ درصد نیز از نرمافزار و مدل خاصی جهت تحلیل دادهها استفاده نکرده ولی برای به کارگیری انواع مدلهای تجزیه و تحلیل با توجه به پتانسیل کسبوکار و موسسه خود برنامهریزی کردهاند.

پاسخدهندگان بر این باورند که به کارگیری هوش تجاری دید بهتری را برای تحلیل هزینه و فایده ارائه میدهد. ۴۱ درصد از آنها نیز دلیل استفاده را اتخاذ تصمیمات سریع و با کیفیت بالا میدانند. درصدی نیز معتقدند که هوش تجاری برایشان داشبوردی تهیه میکند که میتوانند درک بهتری از درخواستهای مشتریان داشته و تغییرات مثبت و منفی و سایر عوامل را مانیتور کنند.

.

یکپارچهسازی، امنیت و مهمترین سرمایه گذاریها در به کارگیری فناوری

«رابط برنامه نویسی نرم افزاری» موسوم به API در حال شکوفایی است. بیش ار نیمی از پاسخدهندگان بر این باورند که فناوری به سرعت در حال رشد است و این میتواند برای بانکها فرصت باشد و هم تهدید! در شرایطی که ورود سریعتر به بازار با هزینههای کمتر یک مزیت بزرگ محسوب میشود، بانکها میتوانند در خصوص پروژههای نرمافزاری خود با این API ها وارد تعامل شده و خدمات و محصولاتی متمایزتر به مشتریان ارائه کنند.

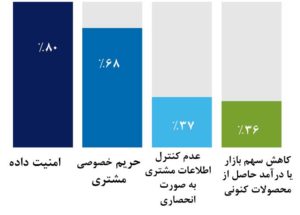

از طرف API چالشهایی را نیز برای بانکها بهوجود میآورد و بستر مناسبی برای آسیب رسانی هکرهاست، ۸۰ درصد از پاسخدهندگان نگرانی امنیت داده را مطرح کردند، از آنجا که API ، ابزار معمول بانکداری باز برای به اشتراکگذاری دادههای مشتریان با شرکتهای ثالث است، شاید برای خیلی از دارندگان کارت بانکی افشای اطلاعات شخصی خوشایند نباشد. در این راستا هر کدام از کشورها برای ایجاد تعادل بین نوآوری بانکداری باز و حفظ امنیت مشتری قوانینی مخصوص به خود وضع کردند که مشتری آگاه شود هدف از به اشتراکگذاری داده های او چیزی جز ارائه خدمات بهتر به او نیست.

با مشاهده نتایج حاصل از نظرسنجی مشخص است که بانکها بهطور مداوم به سرمایهگذاری هنگفت در زمینه فناوری اطلاعات میپردازند و امیدوارند منفعت کسب کنند تا بتوانند موقعیت خود را در دنیای رقابتی امروز حفظ کنند. نفوذ گسترده فناوریهای دیجیتال سبک زندگی مردم را تغییر داده و بانکها در راستای خلق ارزش برای مشتریان باید با انعطافپذیری و نوآوریهای مداوم پاسخگوی نیازهای جدید و متغیر مشتریان باشند. بانکهای بزرگ با پیچیدگی در روندها و ساختارها چابکی لازم را برای برای پاسخگویی به نسل Z نخواهند داشت؛ در عین حال باید به این نکته توجه داشته باشند که ارزشهای حاصل از فناوری اطلاعات به عوامل متعددی مانند نوع فناوری اطلاعات، ساختار سازمان، سبک مدیریت و محیط رقابت بستگی دارد.

فایل کامل پیدیاف گزارش «شعب بانکی را هوشمند کنیم؟» را از اینجا دریافت کنید.

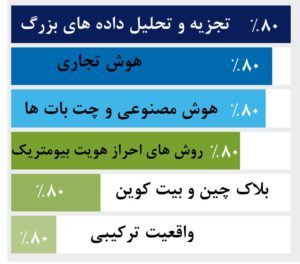

در ادامه چند اینفوگرافی از سوالاتی که برای تهیه این گزارش از از ۱۵۰ بانک و موسسه مالی پرسیده شده را میتوانید مشاهده کنید:

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

منابع: