هنوز هم بخش زیادی از تراکنشهای مالی ایران به روشهای سنتی انجام میشود، روشهای مدرنتر نیز با شیوهای غلط و پرهزینه انجام میشوند. جیبیمو یکی از کسبوکارهای نوآور و کوچک در رقابت با این سنت است.

ماهنامه عصر تراکنش / با وجود هزینههایی که انجام پرداختهای خرد روی شبکه شاپرک، برای شبکه بانکی و حتی خود کاربران دارد، کیف پولهای الکترونیکی هنوز هم به اندازه اپلیکیشنهای موبایلبانک و اپلیکیشنهای PSPها در کشور رواج پیدا نکردهاند، اما رشد کیف پولها، افزایش تعداد کاربران فعال آنها و میزان تراکنشهای انجامشده توسط آنها در ماههای اخیر، این امیدواری را ایجاد کرده تا بالاخره شاهد کاهش بخشی از فشار تراکنشهای خرد روی شبکه بانکی کشور باشیم.

جیبیمو یکی از همین فینتکهای کشور است که کار خود را با کیف پول موبایلی آغاز کرد و در ادامه، با راهکار 360 درجهاش، خدمات پرداخت برای کسبوکارها را هم فراهم کرد.

جیبیمو، در حال حاضر بیش از ۸۰ هزار کاربر و ماهانه بهطور میانگین ۳۰ هزار کاربر فعال دارد. میانگین ریالی تراکنشها در آن حدودا ۲۰۰ هزار تومان است و حجم کل مبادلات روی آن، تاکنون حدود ۴۰ میلیارد تومان بوده است. جیبیمو در جشنوارههای مختلف موفق به کسب افتخاراتی شده که مهمترین آنها، رتبه سوم در بخش نواندیشان فناوریهای مالی در هشتمین دوره همایش بانکداری الکترونیک و نظامهای پرداخت بوده است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]درباره جیبیمو

جیبیمو یک راهکار ۳۶۰ درجه پرداخت است که با یکپارچهسازی خدمات پرداخت الکترونیک و شبکه اجتماعی، تجربهای امن، آسان و مدرن را در تعاملات مالی برای افراد و کسبوکارها به ارمغان میآورد.

[/mks_pullquote]

.

جیبیمو چگونه شکل گرفت؟

عرفان مرادیان، در دانشگاه شهید بهشتی، مهندسی برق خوانده و ماندانا ابوالفتحی، در همان دانشگاه، مدیریت مالی خوانده است. آنها از همان دوران دانشجویی، بهنوعی در فضای فینتک حضور داشتهاند. عرفان از سال دوم دانشگاه، در شرکت اینفوتک بهعنوان برنامهنویس دستگاه کارتخوان مشغول به کار بوده و ماندانا هم در شرکت آواتک بهعنوان مدیر سرمایهگذاری فعالیت میکرده است.

مسائل روزمره شخصی، ایده اولیه جیبیمو را شکل دادهاند. عرفان میگوید: «در دوران دانشگاه من زبان فرانسه تدریس میکردم و با مشکلات دریافت حقالتدریس مواجه بودم. شماره کارت به شاگردان مختلفم میدادم و از آنجایی که مبلغ هم یکسان بود، دقیقا نمیدانستم این پولی که برای من واریز شده از طرف چه کسی است و چه کسی هنوز پرداختش را انجام نداده است.»

او به پرداختهای دنگیاش با دوستان و ناخوشایند بودن پرداخت کارمزد برای نقلوانتقالات خرد هم بهعنوان یکی دیگر از انگیزههای اولیه برای خلق یک کیف پول اشاره میکند.

مرادیان که بابت عملیاتیکردن ایدهاش مصمم بوده، با ماندانا ابوالفتحی ایدهاش را کامل کرده و به کمک آشنایی که با ناصرعلی سعادت، رئیس سابق سازمان نظام صنفی رایانهای کشور داشتند هم توانستند ایدهشان را پختهتر کنند. در ادامه مرادیان از همکار قدیمیاش پیام حسامی خواست که به تیم اضافه شود تا اطمینان حاصل کند از همان ابتدا، توسعه محصول، طبق اصول طراحی محصول و مطابق با نیاز مخاطب نهایی پیش میرود.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]درباره ماندانا ابوالفتحی

ماندانا ابوالفتحی، دوره کارشناسی و کارشناسی ارشد خود را در رشته مدیریت مالی در دانشگاه شهید بهشتی طی کرده و بیش از هشت سال سابقه مدیریت مالی و مدیریت سرمایهگذاری در شرکتهای سرمایهگذاری و کسبوکارهای نوپا دارد. او هماکنون بهعنوان مدیر عملیات در مجموعه جیبیمو مشغول به فعالیت است.

[/mks_pullquote]

به این ترتیب جیبیمو اردیبهشت 1396 و با تشکیل یک هسته اولیه متخصص کار خود را آغاز میکند. محصول اولیه جیبیمو، همان کیف پول الکترونیکی یا راهکار پرداخت فردبهفرد بود که آبان 1396 بهصورت آزمایشی و در مقیاس محدود راهاندازی شد و بعد از تستها، در بهمن 1396، بهصورت عمومی راهاندازی شد. این محصول، یک راهکار پرداخت و درخواست پول بر مبنای شبکه اجتماعی از طریق شماره تماس افراد حاضر در شبکه بود که طبق تعاریف بانک مرکزی، در دسته محصولات پرداختبانی قرار میگیرد.

تیم جیبیمو در ماههای بعدی، روی بهبود این محصول در مسائلی مانند امنیت و تجربه کاربری و همچنین بازاریابی و معرفی آن تمرکز کردند که نتیجهاش کسب چندین گواهینامه معتبر امنیتی بوده است.

اسفندماه 1397 محصول دوم جیبیمو با عنوان راهکار 360 درجه پرداخت، راهاندازی شد. این محصول که خدمات مالی و پرداختی مورد نیاز کسبوکارها را بهصورت کامل پوشش میدهد، هماکنون به تعدادی از مشتریان خاص جیبیمو ارائه میشود و در هفتههای آینده، برای استفاده کلیه کسبوکارهای کوچک و بزرگ، عرضه خواهد شد.

.

طراحی خدمتی که لذتبخش باشد

دو محصول کلیدی جیبیمو در حال حاضر، طبق تعریف بانک مرکزی در حوزههای «پرداختبانی» و «پرداختیاری» قرار میگیرند. البته جیبیمو در حال توسعه خدمت دیگری هم هست که طبق تعاریف کلی و مبهم بانک مرکزی، احتمالا در دسته «حسابیاری» قرار خواهد گرفت.

«طراحی خدمت» یکی از کلیدواژههای پرتکرار در صحبتهای تیم مدیریتی جیبیمو در توصیف مزیت محصولاتشان است. عرفان مرادیان، با بیان اینکه مهمترین قسمت هر بوم کسبوکار، ارزش پیشنهادی است، میگوید: «ارزش پیشنهادی، فراتر از قابلیتهاست. برای مثال ما در جیبیمو نقلوانتقال مالی انجام میدهیم، همانطور که بقیه هم انجام میدهند، اما ارزش درگاه واسطی که ما ارائه میدهیم، شبکه اجتماعی است که در کنار آن وجود دارد و ارتباط هرچه بهتر میان افراد با یکدیگر و میان افراد و کسبوکارها را فراهم میکند.»

به گفته پیام حسامی، مدیر محصول و همبنیانگذار دیگر جیبیمو، اولین ایده جیبیمو با الگویی از Venmo بوده که یک کیف پول موفق برای پرداخت فردبهفرد در آمریکاست. او میگوید: «چون دنبال دسترسی آسان و همهگیری راهکارمان بودیم، یک بستر انتقال پول از طریق شماره موبایل را ایجاد کردیم که بهوسیله آن، پرداخت با شماره موبایل قابل انجام باشد و برای جابهجایی پول نیاز به اینترنتبانکها و موبایلبانکهای مختلف نباشد. در این مسیر، طبق بازخوردی که از مشتری گرفتهایم، مدام محصولمان را ارتقا دادیم. برای مثال دیدیم که اگر محصولمان، یک کیف پول است، پس کاربران باید بتوانند از پولی که داخل آن دارند، استفادههای متنوعی بکنند. به همین منظور، امکان پرداخت قبوض الکترونیکی مانند قبض آب، برق، مالیات و عوارض و همچنین خرید شارژ برای سیمکارت را اضافه کردهایم.»

حسامی ادامه میدهد: «تجربه کاربری و لذت کاربر از انجام عملیات با جیبیمو، یکی از دغدغههای اصلی ماست. برای همین سعی کردیم طراحی محصولمان بهگونهای باشد که کاربر با چند کلیک، بتواند عملیات موردنظر خود را انجام دهد و بهخصوص انجام عملیات تکراری و همیشگی او، در کوتاهترین زمان ممکن باشد. توجه ما به گیمیفیکیشن و بازیوارسازی هم از همین نگاه و تاکیدمان بر بهبود تجربه کاربر آمده است.»

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]درباره پیام حسامی

پیام حسامی دوره کارشناسی مهندسی کامپیوتر را در دانشگاه کردستان و کارشناسی ارشد مهندسی کامپیوتر را در دانشگاه آزاد تهران مرکز خوانده است. او بیش از چهار سال سابقه برنامهنویسی و سه سال سابقه مدیریت محصول در شرکتهای حوزه فناوریهای مالی دارد و هماکنون نیز مدیر محصول شرکت جیبیمو است.

[/mks_pullquote]

یکی دیگر از ویژگیهای جیبیمو برای لذتبخش کردن تجربه کاربر، هدایا و غافلگیریها به کاربران است. کاربران جیبیمو، به مناسبتهای مختلف، بر اساس امتیازی که از میزان فعالیتها و بازخوردهایشان داشتهاند، هدایای مالی و جوایزی دریافت میکنند و این جوایز، کاملا ناگهانی و بدون اطلاع قبلی هستند. این امر باعث شده نرخ بازگشت کاربران به برنامه بالا برود.

.

ابزاری برای کلیه نیازهای مالی و پرداختی کسبوکارها

جیبیمو، بهمنظور تکمیل پازل ارائه خدمتش، راهکار 360 درجه پرداخت، را ارائه داده است. راهکار 360 درجه پرداخت، درگاه پرداخت اینترنتی را برای کسبوکارهای مختلف، فراهم میکند. اما راهکار 360 درجه پرداخت، همانطور که از اسمش هم قابل پیشبینی است، تنها یک درگاه پرداخت معمولی نیست.

راهکار 360 درجه پرداخت با استفاده از امکان ارسال لینک بهصورت پیامکی، مشابه یک کارتخوان اندرویدی عمل میکند و با استفاده از قابلیت تسهیم وجوه، برای کسبوکارهایی مانند تاکسیهای اینترنتی که باید مبلغی را از مشتری بگیرند و پس از کسر کارمزد بقیه را به راننده بدهند، مفید است. همچنین ارسال وجه هوشمند به حساب بانکی از طریق فایل اکسل، یکی دیگر از قابلیتهای این محصول است، اما اصلیترین مزیت راهکار 360 درجه، اتصال آن به محصول اول جیبیمو یعنی همان کیف پول است.

حسامی باز هم بر کلیدواژه طراحی خدمت تاکید میکند و میگوید: «محصول، یک ماشین ارزشآفرین است و باید حرف جدیدی برای گفتن داشته باشد. خلاقیت جیبیمو اتصال دو راهکارش به یکدیگر است، یعنی اتصال خدماتی که به کاربران و کسبوکارها ارائه میدهد. کسبوکارها در شبکه اجتماعی جیبیمو، علاوه بر درگاه اینترنتی، بستری برای بازاریابی کلامی و ارائه محصولاتشان را دارند و از طرف دیگر مشتریان هم با حضور در جیبیمو، امکان خرید محصولات مورد نظرشان را با کیف پول موبایلیشان خواهند داشت.»

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]درباره عرفان مرادیان

عرفان مرادیان فارغالتحصیل رشته برق گرایش الکترونیک از دانشگاه شهید بهشتی و MBA گرایش استراتژی از دانشگاه تهران و دکتری کارآفرینی دانشگاه تهران است. او از سال ۱۳۹۰ به حوزه پرداخت الکترونیک وارد شده و به طراحی و پیادهسازی راهکارهای پرداخت موبایلی و همچنین راهکارهای پرداخت خرد با استفاده از فناوریهای نوظهور همچون NFC مشغول بوده است. او هماکنون مدیرعامل شرکت جیبیمو است.

[/mks_pullquote]

مرادیان در تکمیل حرفهای حسامی میگوید: «کسبوکارها هزینه زیادی برای تولید محتوا و حضور در شبکههای اجتماعی دارند. اما همان شبکه ناگهان فیلتر میشود و سرمایهگذاری آنها به خطر میافتد. سعی کردیم در جیبیمو، با شبکه اجتماعیمان ارزش خلق کنیم. جیبیمو شاید در حال حاضر اینستاگرام نباشد، اما بهجرات میتوان گفت که توئیترِ پرداخت است.»

.

حضور جدیتر جیبیمو در بازار B2B

جیبیمو، در راستای ارائه کیف پول و راهکار پرداخت خود، سامانههای مختلفی را طراحی و توسعه داده است. این سامانهها، مورد استقبال چند بانک و فینتک دیگر قرار گرفته است. عرفان مرادیان میگوید: «شاید ما در ظاهر فقط دو محصول داریم، اما برای مثال KYC و مدیریت تقلب (Fraud management ) ما هم محصول هستند، اما چون داخلی هستند، دیده نمیشوند. بخشی از بازار هدف ما، بانکها، شرکتهای ارائهدهنده خدمات پرداخت و فینتکها هستند و سرویسهایمان را به اینگونه شرکتها هم ارائه میدهیم. تاکنون سامانه شناسایی تقلب، گیمیفیکیشن و بستر شبکه اجتماعی ما، مورد استقبال چندین بانک و PSP قرار گرفته است.»

پنل مدیریتی که به کسبوکارها در راهکار 360 درجه پرداخت ارائه میشود هم بهعنوان محصولی مستقل قابل ارائه به کلانپذیرندگان است.

.

حرکتی به سوی اصلاح نظام کارمزد

با گسترش استفاده از کیف پولهای الکترونیکی، بسیاری از تراکنشهایی که خرد هستند، از روی شبکه شاپرک برداشته میشوند و درون بستر کیف پولها انجام میشوند که در بلندمدت این مساله موجب صرفهجویی بسیاری در هزینههای کلان شبکه بانکی میشود.

پرداخت درون و برونشبکهای جیبیمو برای جذب هرچه بیشتر شدن کاربران اپلیکيشن موبایلش کاملا رایگان و بدون کارمزد است. در واقع جیبیمو در این بخش از کسبوکارش، صرفا از رسوب پول در حسابش، درآمد دارد. در بخش راهکار 360 درجه پرداخت هم کسبوکارها، بهصورت دورهای مبلغ ثابتی را برای استفاده از خدمات جیبیمو تا سقف خاصی از تراکنش میپردازند و برای تراکنشهای بالاتر از آن، کارمزد درصدی از آنها گرفته میشود.

مرادیان با بیان اینکه 60 درصد تراکنشهای جیبیمو درونشبکهای است، میگوید: «پرداختبانها، برای ترویج فرهنگ کیف پول هزینه كرده و تراکنشها را از شبکه بانکی خارج میکنند و بانک با صرفهجویی در کارمزدهایش منتفع میشود. همچنین ما به اخذ کارمزد توسط PSPها در آینده هم کمک میکنیم؛ چراکه در حال حاضر از پذیرندهها به ازای خدمات پرداخت و خدمات جانبی که ارائه میدهیم، کارمزد میگیریم و این باعث میشود که بهمرور فرهنگ کارمزدگیری جا بیفتد. با توجه به اینکه ما به کسبوکارها صرفا درگاه نمیدهیم و خدمات جانبی هم میدهیم، کاربر رضایت بیشتری برای پرداخت کارمزد دارد.»

.

از پتانسیل ارتباطات میان فعالان فینتک استفاده کنیم

قوانین و چارچوبهای فینتک ایران همچنان مبهم و ناقص هستند و این مساله، ریسکی را برای همه فینتکها به وجود آورده است. جیبیمو هم از این قاعده مستثنی نیست و برای همین مدیریت ریسک هم هست که مرادیان، از شروع مطالعاتشان برای حضور در بازارهای کشورهای همسایه خبر میدهد. او همچنین معتقد است که هنوز زمان استفاده از کاربردهایی نظیر بلاکچین یا وامدهی فردبهفرد در ایران از منظر رگولاتوری نرسیده و جیبیمو فعلا قصد فعالیت در این زمینهها را ندارد.

اما این مساله به معنی انفعال جیبیمو در بازار ایران نیست. مرادیان معتقد است که لازمه موفقیت در فینتک ایران، تخریب خلاق (Disruption) در چارچوب است. او میگوید: «ما هم مانند سایر فعالان فینتک، ایدههای خلاقانه بسیاری داریم، اما باید ملاحظات سیاسی، قانونی و… را در نظر داشت. مدل تعامل ما اینگونه بوده که سعی کردهایم ضمن داشتن خلاقیت، مصالح جمعی را هم در نظر بگیریم. به همین دلیل هم سعی میکنیم بهصورت مداوم در تعامل با نهادهای قانونگذار و ذینفع باشیم.»

عرفان مرادیان به دورهمی فعالان فینتک که توسط راه پرداخت برگزار شد، اشاره میکند و میگوید: «من تحقیقی درباره ارتباط بازیگران فینتک با یکدیگر در نقاط مختلف جهان انجام دادهام. در بقیه نقاط دنیا، این میزان از گروه تلگرامی و ارتباط حضوری و غیرحضوری میان فعالان فینتک وجود ندارد. میتوان از این فضا، برای بهبود تعاملات با ذینفعان حوزه فینتک و رفع مشکلات و ابهامات استفاده کرد. البته در یکی، دو سال اخیر این تعامل با نهادهای قانونگذار بهنسبت شکل گرفته است، اما هنوز با ایدهآل فاصله دارد.»

او ادامه میدهد: «مایی که ریسکپذیرتر، جوانتر و پرانرژیتر هستیم، باید به نهادها کمک کنیم. باید پذیرفت که در حال حاضر بودونبود شرکتهایی نظیر ما روی کل اقتصاد کشور تاثیری ندارد. کل سهم بازار فینتکهای شبیه ما شاید چند درصد از بازار یک شرکتPSP هم نباشد. برای همین است که ما خودمان را رقیب هیچکس نمیدانیم. رقابت ما رقابت سنت و مدرنیته است. هدفمان این است که به سیستم سنتی کمک کنیم تا خودش را مدرن کند. چون تحول دیجیتال اجتنابناپذیر است. ما هیچوقت نایستادیم تا قانونگذار چارچوبی را ارائه بدهد و طبق آن پیش برویم. در صحبت و تعاملمان با رگولاتور هم میبینیم که آنها نیاز به کمک و بازخوردهای ما دارند. باید ترسهای هر یک از طرفین را بشناسیم و سعی کنیم آنها را برطرف کنیم. اگر دغدغه قانونگذار به خاطر پولشویی یا کلاهبرداری است، فعالان فینتک باید بدانند و برای رفع همان دغدغه، توفان فکری کنند و اینگونه کل اکوسیستم از ایدهها بهرهمند شود.»

مرادیان معتقد است که در ایران سوپرویژن فینتک وجود ندارد. او ادامه میدهد: «در ایران، رگتک، بهصورت جستهگریخته مطرح شده و ساپتک را کلا نداریم. با بهرهگیری از رگتک و ساپتک در کنار یکدیگر میتوان بسیاری از معضلات و مشکلات قانونگذاری و پایش فینتک را برطرف کرده و بدین شکل نهادهای نظارتی و قانونگذار میتوانند بهصورت اثربخشتر و بهینهتر به مسئولیتهای خود بپردازند و علاوه بر این، فینتکها قادر به ارزشآفرینی بیشتری در بازار خواهند بود.

نگاهی به نیروی انسانی جیبیمو

جیبیمو در حال حاضر 13 کارمند حضوری دارد. بخش اعظم نیروی انسانی جیبیمو در شروع کار، نیروهای فنی بودهاند، اما این استارتآپ، حالا به سمت جذب نیرو در حوزه کسبوکار رفته و تا پایان سال 1398، تعداد کارمندان جیبیمو طبق برنامه به ۳۰ نفر میرسد.

قابل اعتماد و ریسکپذیر بودن، اصلیترین ملاکهای جیبیمو برای جذب نیرو است. ریحانه خلیلپور، مدیر منابع انسانی جیبیمو، به ساختارشکنی استارتآپها در بحث نیروی انسانی اشاره میکند و میگوید: «لازمه حضور در حوزه فینتک این است که افراد خیلی سریع یاد بگیرند و رشد کنند. در این فضا به منابع انسانی اهمیت داده میشود و جریان اطلاعات و تصمیمگیری در کل سازمان پخش میشود، اما از طرف دیگر، در استارتآپها، یکنواختی سازمانهای دولتی وجود ندارد و شاید کسی که سالها در سازمانهای دولتی بوده، نتواند خودش را با سرعت و پویایی اینچنین محیطی تطابق بدهد.»

خلیلپور، جذب و نگهداشت نیروی واجد شرایط را چالشبرانگیز میداند، اما معتقد است که جیبیمو تاکنون مشکل خاصی در این زمینه نداشته است. مشخصبودن شاخصهای عملکردی هر فرد، مشخصبودن مسیر شغلی او، فراهمشدن امکانات توسعهای برای افراد و همچنین امکان فعالیت آنها در خارج از کشور با توجه به برنامههای توسعهای جیبیمو در خارج از کشور، از جمله مواردی است که به گفته خلیلپور، به نگهداشت اعضای تیم جیبیمو کمک میکند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]ریحانه خلیلپور

ریحانه خلیلپور تحصیلات خود را در لیسانس در زمينه مدیریت بازرگانی در دانشگاه مکمستر و فوق لیسانس مدیریت منابع انسانی از دانشگاه رویال رودز ویکتوریا به اتمام رسانده است. او بیش از ۱۵ سال تجربه كاري در مدیریت استعداد و مدیریت منابع انسانی در ایران، کانادا و فرانسه دارد و هماکنون مدیر منابع انسانی شرکت جیبیمو است.

[/mks_pullquote]

فرهنگ سازمانی در جیبیمو هم مانند بسیاری از استارتآپهای جوان دیگر است و مدیران جیبیمو، «خانوادهبودن» را مهمترین ویژگی این فرهنگ میدانند. همچنین ریحانه خلیلپور و ماندانا ابوالفتحی تاکید میکنند که در جیبیمو، برابری کامل حقوق مردان و زنان وجود دارد و در این خصوص، هیچ مشکلی در محیط کاری و در مسیر رشد شغلیشان نداشته و ندارند.

.

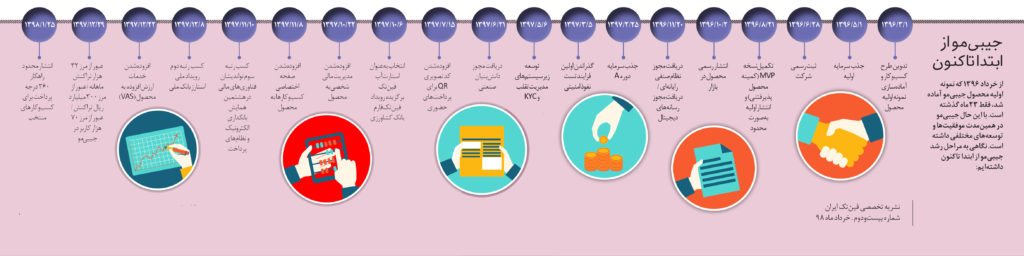

نگاهی به تایملاین جیبیمو

از خرداد 1396 که نمونه اولیه محصول جیبیمو آماده شد، فقط 23 ماه گذشته است. با این حال جیبیمو در همین مدت موفقیتها و توسعههای مختلفی داشته است. در تایملاین زیر، نگاهی به مراحل رشد جیبیمو از ابتدا تاکنون داشتهایم. برای مشاهده عکس با اندازه بزرگ، اینجا را کلیک کنید.