مصطفی ثابتی، مدیر مرکز فینتک بانک انصار / در آغازین روزهای تشکیل اینترنت، این پدیده جدید چیزی به غیر از یک سری مستندات به هم پیوسته و زنجیرهای از لینکهای بین آنها نبود. با پیشرفت فناوری و توسعه شبکه اینترنت این مفهوم به بخشهای دیگر هم توسعه یافت.

از اینترنت اسناد تا اینترنت اشیا

اینترنت ابتدا در بخشهای تجاری و برای راهاندازی وبسایتهای کسبوکارها مورد استفاده قرار گرفت. بعد از آن نرمافزارهای مبتنی بر وب توسعه داده شد و شبکه بزرگی از انواع نرمافزارها هم به شبکه اینترنت افزوده شد. با بروز وب 2، کاربران تولیدکنندگان جدید محتوی بر روی اینترنت شدند و افراد با در اختیار داشتن دستگاههای تلفن هوشمند و کامپیوترهای همراه سبکوزن و استفاده از اتصال موبایل به اینترنت متصل شدند.

گام بعدی اتصال اشیا و دستگاهها به شبکه اینترنت بود که به این ترتیب تمام ماشینها هم به اینترنت متصل شده و بر روی آن داده تولید میکنند و یا از طریق اینترنت کنترل میشوند.

در واقع متصل شدن دستگاهها به اینترنت که به عنوان سنسورهای جمع کننده اطلاعات و یا اجرا کننده دستورات شناخته میشوند باعث ارتباط میان جهان واقعی و مجازی خواهد شد. این موضوع سر منشأ یکپارچهسازی تجربه مشتری در دنیای مجازی و فیزیکی است که یکی از تعاریف تحول دیجیتال در کسبوکارها است. به عبارتی میتوان اینترنت اشیا را دروازه ورود به دنیای دیجیتال و تحول دیجیتال شناخت.

امروز از مفهوم جدیدی به نام اینترنت همه چیز استفاده میکنیم و انتظار داریم تمامی افراد و اشخاص، در هر زمانی و مکانی به اینترنت دسترسی داشته و متصل باشند. اینترنت اشیا بسیاری از صنایع از جمله بانکداری، بیمه، حملونقل، سلامت و … را دچار تحولات فراوانی کرده است.

جمعآوری و پردازش حجم انبوه اطاعات، رکن اصلی اینترنت اشیا

اینترنت اشیا ترکیبی از سنسورها و دستگاههای متصل به هم به عنوان جمعآوری کننده دیتا و پردازش دادههای انبوه جمعآوری شده از طریق آنها است. دادهها توسط سنسورها و در بسیاری از موارد توسط دستگاههای موبایل جمعآوری میشوند. در پایگاههای داده ذخیره شده و سپس پردازش میشوند و از نتایج تحلیلها خلق ارزش میشود. البته با توجه به سرعت بالای تولید اطلاعات و حجم انبوه آنها در برخی موارد هم پردازش به صورت در لحظه صورت میپذیرد.

خروجی تحلیل دادههای جمعآوری شده برای بهینهسازی عملیات، افزایش بهرهوری و کاهش هزینه و بهبود تجربه کاربری برای مشتریان استفاده میشود.

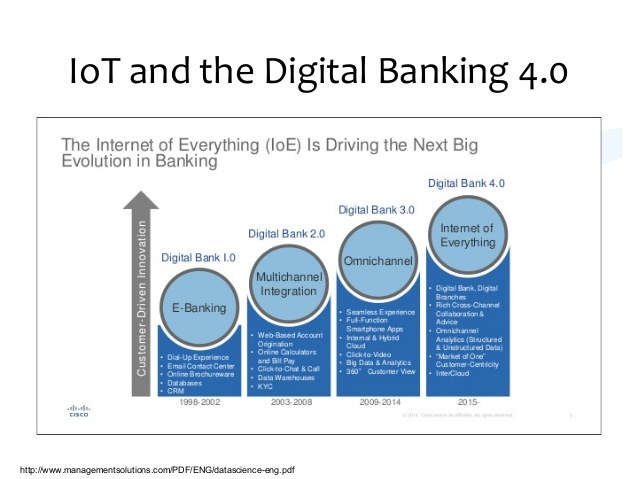

اینترنت اشیا در بانکداری دیجیتال

نسلهای مختلف بانکداری الکترونیک با استفاده از دستگاههای خودپرداز و پیادهسازی وبسایتهای اطلاعرسانی که به عنوان بانک 1.0 شناخته میشد تا به امروز همراه با فناوریهای مختلف در حال رشد بوده است. بانک 4.0 که به عنوان آخرین نسل بانکداری الکترونیک شناخته میشود مبتنی بر اینترنت اشیا شکل گرفته و مفاهیمی از قبلی بانکداری نا محسوس، پرداختهای خودکار و تراکنشهای M2M نمونههای کاربرد اینترنت اشیا در بانکداری دیجیتال است.

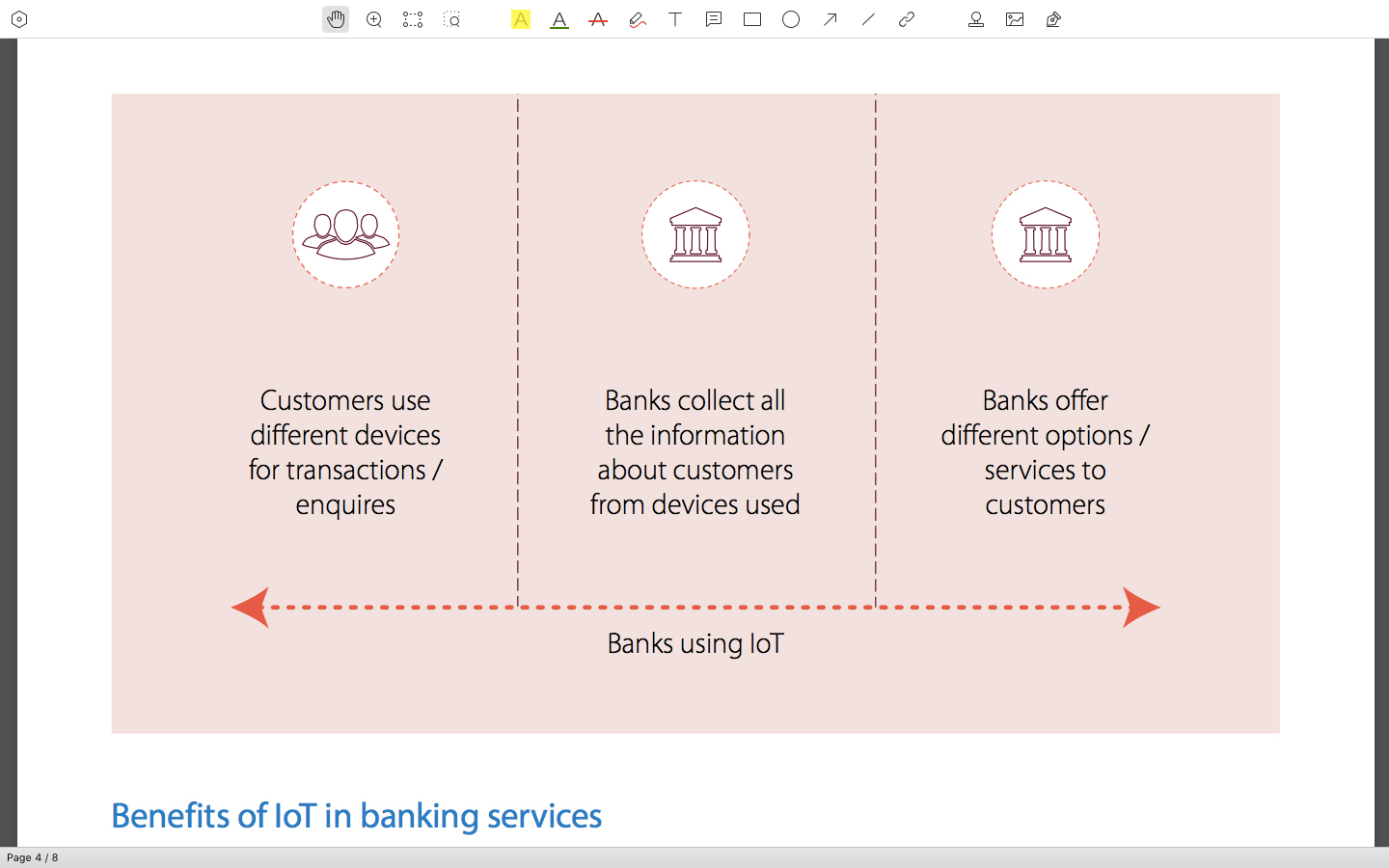

کاربرد اینترنت اشیا در سرویسهای بانکی

کاربرد اینترنت اشیا در بانکداری را میتوان به دو دسته عمده بهینهسازی عملیات و بهبود تجربه مشتری تقسیم کرد. در ادامه نمونههایی از این دو را بررسی میکنیم.

بهینهسازی عملیات

ابزارها و دستگاههای متصل به اینترنت در برخی از موارد برای بهینهسازی و افزایش بهرهوری عملیات مورد استفاده قرار میگیرند. در اینجا معمولاً از دستگاههای متصل برای خودکارسازی عملیات و یا پایش برخی اقدامات استفاده میشود. نمونههای کاربری آن در بانکداری شامل اطلاعرسانی تراکنشها از طریق ساعتهای هوشمند، انجام پرداختهای خرد به صورت خودکار، کنترل امنیت شعب و امنیت دستگاههای خودپرداز و کنترل خودروهای پول رسان، کنترل تردد و رفتار کارکنان، کنترل املاک و داراییهای در وثیقه بانک و یا کشف و کنترل تقلب در کارتهای اعتباری است.

بهبود تجربه مشتری

بیشتر کاربردهای اینترنت اشیا در بهبود تجربه مشتری است. دستگاههای متصل میتوانند اطلاعات دقیق و در لحظه را جمعآوری کنند، اطلاعاتی از نحوه عملکرد و زندگی کاربران که کمک میکند سبک زندگی آنها بهتر و دقیقتر شناسایی شده و مبتنی بر آن سرویسهای اختصاصی طراحی و به مشتری ارائه گردد. شناسایی ورود مشتری به شعبه، تشخیص چهره، نوبتدهی هوشمندانه، ارائه محصولات سفارشی و ارائه خدمات پیش از درخواست مشتری از جمله این موارد هستند.

مشکلات و نگرانیهای فراگیری اینترنت اشیا

هر فناوری علاوه بر مزایایی که دارد مشکلاتی را هم به همراه خواهد داشت. توجه به این مشکلات و در نظر گرفتن آنها در هنگام استفاده از فناوری میتواند اثرات منفی مربوط به آنها را کاهش دهد. برخی از مهمترین مشکلات و نگرانیهای موجود در خصوص اینترنت اشیا شامل موارد زیر است:

نقض حریم شخصی مشتریان

جمعآوری داده از مشتریان و تحلیل آنها اگر چه از یک سو باعث شناخت بیشتر از آنها و ارائه خدمات مطلوبتر به مشتری خواهد شد اما ممکن است برای همه مشتریان مطلوب نبوده و برای برخی ورود به حریم شخصی و اطلاع از جزئیات زندگی محسوب شود.

ریسک امنیتی دادههای جمعآوری شده از مشتریان

با استفاده از سنسورها و اپلیکیشن ها در هر لحظه حجم زیادی از اطلاعات مشتریان در حال جمعآوری است. این اطلاعات شامل جزئیات دقیق از زندگی مشتری خواهد بود و اطلاعات ارزشمندی به حساب میآید. این موضوع اهمیت امنیت این دادهها را نشان میدهد و ریسک بالاتری را به همراه خواهد داشت.

هزینه نگهداری از دستگاهها

فناوری اینترنت اشیا مبتنی بر دستگاههایی است که به صورت پیوسته به اینترنت متصل بوده و در حال تبادل داده هستند. وجود نقص فنی در این دستگاهها سیستم را دچار اختلال میکند و عملکرد صحیح آنها دارای اهمیت فراوانی است. به همین دلیل لازم است همیشه فعال و بدون نقص باشند. تعدد و فناوری موجود در این دستگاهها هزینه نگهداری و بروز آوری آنها را افزایش میدهد.

خستگی دیجیتال کاربران

فناوریهای مختلف و ابزارهای دیجیتال سراسر زندگی ما را فرا گرفته و سبک زندگی ما با یک نسل پیش به شدت تغییر کرده است. این تغییرات از یک سو باعث راحتی زندگی و ایجاد رفاه و آسایش شده اما از سوی دیگر درگیری ممتد با فناوری مشکلی با عنوان خستگی دیجیتال را ایجاد کرده است. اینترنت اشیا این موضوع را تشدید میکند و شکل بسیاری از فعالیتها را تغییر میدهد.

نمونههایی از بهکار گیری اینترنت اشیا در صنعت بانکداری

بانکها همواره از صنایع پیشرو در استفاده از فناوری بودهاند، اما در حوزه اینترنت اشیا بانکها را نمیتوان به عنوان صنعت پیشرو به حساب آورد. نمونههای مختلفی از استفاده اینترنت اشیا در بانکها وجود دارد.

بانک آمریکا (Bank Of America) از اینترنت اشیا برای کنترل رفتار کارکنان خود در هنگام برخورد با مشتریان استفاده کرد. این پروژه توسط دانشگاه MIT طراحی و اجرا و طی آن سنسورهای هوشمندی طراحی و به کار گرفته شد که صدای کارکنان را ضبط و لحن صحبت آنها با مشتری، فاصله کارمند تا مشتری و نحوه برخورد را تحلیل و گزارش دهی میکرد. استفاده از این فناوری تا 10 درصد باعث بهبود در میزان رضایتمندی مشتریان از نحوه برخورد کارکنان شد.

در نمونهای دیگر دنیز بانک (Deniz Bank) ترکیه با به کار گیری دستگاه بیکن محصول شرکت بلش (Blesh) تحولی در ارائه خدمت به مشتریان ایجاد و تجربه جدیدی از خدمات را برای آنها رقم زد. استفاده از این فناوری مشتری در هر لحظه شناسایی و رفتار او مورد توجه قرار میگیرد و با ورود مشتری به فضای ارائه سرویس خدمات اختصاصی و پیشدستانه به او ارائه میشود.

برای آشنایی بیشتر با این نمونه از کاربرد IOT در بانکداری ویدئو زیر را از طریق این لینک مشاهده کنید.