پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

به گزارش بارونز (Barrons)، چهار سرویس جدید اپل، به ترتیب تحت عناوین اپل تیوی، اپل کارت ، اپل نیوز و اپل آرکید جزو سودآورترین نوآوریهایی هستند که این شرکت بزرگ به راه انداخته است. نوآوریهایی که میتوانند طی چند سال آتی، درآمد سالانه اپل را تا دهها میلیون دلار ارتقا دهند و بخشی از استراتژی موفق این شرکت قدرتمند باشند.

در میان تمام این نوآوریها که طبیعتا در جایگاه خود از اهمیت بالایی برخوردار بوده و هنگام اعلام عمومی توجه جهانیان را به سمت خود جلب میکنند، عجیبترین سرویسی که اخیرا توسط این شرکت معرفی شده است، کارت اعتباری این شرکت یا همان اپل کارت است. کارتی با دو بُعد فیزیکی و دیجیتالی که 3 درصد از مبلغ مورد تراکنش را به کاربران باز میگرداند.

قطعا، یکی از اهداف اصلی اپل از ارائه چنین کارتی توسعه حضور خود در فعل و انفعالات روزمره کاربران بوده است. اگرچه پیش از این نیز تلفنهای همراه هوشمند این شرکت و سایر محصولات نظایر آن توانسته بودند بخش اعظمی از معیشت کاربران را پر کنند و بسیاری از نیازهای مدرن آنها را پاسخگو باشند، اما به نظر میرسد که جاهطلبیهای این شرکت پایانی ندارد.

آینده پست آیفون اپل، زیر سایه یک کارت تیتانیومی مزین به لوگوی شرکت، چیزی است که توجه بسیاری از متخصصین عرصهی خدمات مالی و حتی بانکها را – بهعنوان رقبای اصلی چنین نوآوریهایی– برانگیخته است. در اینکه اپل، این روند را بر مبنای چشماندازی دقیق از آینده در پیش گرفته شکی نیست، اما توجیه اقتصادی اپل کارت شرکت اپل چه میتواند باشد؟ آیا دلیل ارائه اپل کارت صرفا جذب کاربران و سیطره بر بازار بوده است یا اینکه درآمدزایی نیز درونمایه آن است؟ چطور میتوان از چنین کارت اعتباری کمبهرهای کسب درآمد کرد؟

انگیزههای راهاندازی اپل کارت / چرا مشارکت؟

اگرچه دنیای مدرن امروز تمام تلاش خود را میکند تا با سرعتی سرسامآور به سمت راهکارهای آنلاین و دیجیتال بتازد، اما هنوز هم کاربران زیادی هستند که به برخی روشهای سنتی مالی پایبندند. به نظر میرسد که اپل نیز بهعنوان یکی از قدرتمندترین پیشگامان جهان مدرن، به این حقیقت پی برده و قصد دارد با استفاده از کارت اعتباری سنتی خود، کاربران علاقهمند به روشهای پرداخت فیزیکی را نیز از آن خود سازد.

با وجود سرعت شگفتانگیز پلتفرمها و فرایندهای پرداخت آنلاین و دیجیتال، شاید عجیب باشد بدانیم که در حال حاضر تنها کمتر از نیمی از کاربران دارنده گوشیهای تلفن همراه هوشمند آیفون از چنین فرایندهایی استفاده میکنند و همین امر نیز زمینهساز آغاز فصلی جدید در نوآوریهای اپل شده است.

اپل کارت، محصول مشارکتی اپل و گلدمن ساکس، دستاوردی است که میتواند علاوه بر پاسخگویی به بسیاری از نیازهای کاربران اپل، علاقهی وافر این شرکت به عرصه خدمات مالی را نیز اغنا کند. اپل نیز همانند بسیاری از همقطاران خود نظیر آمازون، علاقهی عجیبی به مشارکت در برنامههای مالی از خود نشان میدهد و بدیهی است که دادن دست دوستی با شرکت قدرتمند و بانفوذی همچون گلدمن ساکس، راه پرپیچ و خم رگولاتوری را برای این شرکت هموارتر نیز خواهد ساخت.

البته ناگفته نماند که گلدمن نیز از این مشارکت بیبهره نخواهد ماند. بازار خردهفروشی که بتواند گلدمن ساکس را به خواستههای بلندپروازانه خود برساند هنوز در اختیار این شرکت قرار نگرفته است و پایگاه کاربری فوقالعاده بزرگ اپل، فرصتی طلایی برای گلدمن خواهد بود تا شانسش را بیازماید. با این وجود، نمیتوان توجیه اقتصادی اپل کارت را نیز نادیده گرفت.

با وجود اینکه ارائه این کارت اعتباری جدید برای هر دو شرکت مزایای رقابتی ویژهای را در پی دارد، اما کسب درآمد از آن نیز وجه دیگری از قضیه است که نیاز به بررسی دارد.

طبق اعداد و ارقامی که از سوی وبسایت رسمی اپل و سایر سایتهای خبری نظیر فوربز منتشر شده است، انتظار میرود که تا پایان سال 2022 میلادی، قریب به 15 درصد از کاربران اپل به سمت استفاده از کارت اعتباری جدید این شرکت جذب شوند. با توجه به اینکه تخمین زده میشود چیزی در حدود 24 درصد از جامعه بزرگسال و جوان ایالات متحده آمریکا از کاربران اپلپی هستند، میتوان حدس زد که چه حجم هنگفتی از استقبال در انتظار کارتهای اعتباری جدید اپل و گلدمن ساچس خواهد بود.

کارت اعتباری اپل و گلدمن ساچس یکی از کمترین نرخهای بهره در صنعت را دارد و از طرفی بدون هیچگونه کارمزدی نیز در اختیار کاربران قرار میگیرد. بنابراین، علیرغم اینکه این دو مزیت باعث شدهاند تا حجم انبوهی از کاربران به سمت استفاده از این کارتهای اعتباری ترغیب شوند، ولی درآمدزایی دو شرکت در معرض خطر قرار گرفته است.

کارمزد و نرخ بهره، سالهای زیادی است که فاکتورهای اصلی درآمدزایی سیستمهای ارائه دهنده کارتهای اعتباری هستند. فاکتورهایی که به گزارش بیزنساینسایدر (Business Insider) تنها در سال 2018 میلادی، 178 میلیارد دلار درآمد را به سمت شرکتهای ارائه دهنده کارتهای اعتباری در ایالات متحده آمریکا روانه ساختهاند.

بنابراین، اینکه یک کارت اعتباری فاقد کارمزد و فاقد بهره آنچنانی، چطور قادر خواهد بود تا نیازهای مالی و درآمدی شرکت ارائه دهنده خود را تامین کند سوالی حیاتی برای بسیاری از افرادی است که میخواهند دنبالهروی اپل، آمازون یا امثال آنها باشند.

عدم نیاز به پرداخت هزینههای اضافی در این کارت جدید، بازگردانی مبلغی تا سقف 3 دلار به کاربران هنگام خرید از فروشگاههای خردهفروشی، بهره اندک و فقدان کارمزد، اطلاعاتی هستند که در مورد اپل کارت منتشر شدهاند و متخصصین بسیاری را انگشت به دهان گذاشتهاند.

اما توجیه اقتصادی اپل کارت چیست؟

برای پاسخ دادن به این سوال، لازم است فاکتورهای کلیدی تاثیرگذار در درآمدزایی شرکتهای ارائه دهنده کارتهای اعتباری را مورد ارزیابی قرار دهیم. فاکتورهایی از قبیل:

- کارمزد

- بهره

- مدیریت هزینهها

کارمزد

اپل کارت با شعار کارتی «بدون کارمزد» پا به عرصهی خدمات مالی گذاشته است. با این وجود، خبری از منافع فروشندگان و شرکتهای خردهفروشی در این شعار خوش رنگ و لعاب نیست. در اعلامیهای که از سوی شرکت اپل منتشر شده است، عنوان شده که کلیه کارمزدهای دیرکرد بازپرداخت، کارمزدهای سالانه، کارمزدهای مربوط به مبادلات خارجی و امثال آن برای کاربران حذف شده است.

اما نامی از کارمزدهای تراکنش تحمیلی به شرکتهای خردهفروشی آورده نشده است. در حقیقت، فروشندگان موظف هستند تا در ازای هر تراکنش مالی صورت گرفته از طریق اپل کارت، چیزی در حدود 2 درصد کامزد پرداخت کنند.

با توجه به اینکه اپل کارت در حال حاضر در حال تبدیل شدن به یکی از پرکاربردترین کارتهای بانکی است و کاربران بسیاری از آن استفاده میکنند، میتوان امیدوار بود که همین کارمزد تراکنشی نیز سودآوری قابل قبولی را عاید دو شرکت کند.

اگر نگاهی به اعداد و ارقام سال گذشته داشته باشیم، متوجه میشویم که از 100 میلیارد دلار درآمد کارمزدی کارتهای اعتباری در ایالات متحده آمریکا، بخش قابل توجهی –تقریبا نیمی از آن– مربوط به کارمزدهای تراکنشی بوده است که شرکتهای ارائه دهنده از فروشندگان دریافت کردهاند.

البته، این درآمدها اغلب برای برنامههای ترغیبی و پاداشی مورد استفاده قرار میگیرند و نرخ آنها نیز میتواند در هر شرکتی بسته به دلخواه مبلغ متفاوتی در نظر گرفته شود. در کارت اعتباری اپل نیز بخشی از کارمزدهای دریافتی از فروشندگان به خود کاربران و خریداران بازگردانده میشود؛ اما در این بین، بخشی از درآمدهای حاصل نیز برای خود شرکت باقی میماند که مبلغ قابل قبولی نیز خواهد بود. دلیل این امر نیز حجم بالای کاربرانی است که از طریق این کارتهای اعتباری اقدام به خرید میکنند.

همانطور که جیپی مورگان چیس نیز توانسته سال 2018 را با حجم قابل توجهی از درآمد مبتنی بر کارمزد تراکنش سپری کند؛ آنهم صرفا به این دلیل که از پایگاه کاربری قدرتمندی بهرهمند است. مجموع تراکنشهای صورت گرفته از طریق کارتهای اعتباری این شرکت در سال 2018 توانسته مرز 692 میلیارد دلار را رد کند که درآمدی 18.8 میلیارد دلاری برای جیپی در پی داشته است. اپل نیز میتواند با استناد به همین نتیجه، توجیه اقتصادی قابل قبولی برای ارائه کارت اعتباری جدید و عجیب خود داشته باشد.

در هر صورت، اپل قصد دارد تا دهها میلیون کاربر خود را به استفاده از کارتهای اعتباری بدون کارمزد و پرجایزهاش دعوت کند. هرچند که این دعوت، به مذاق خردهفروشان خوش نخواهد آمد. به عقیده سرخانی (Sakhrani) از کیبیدبلیو (KBW)، اپل قادر نخواهد بود تا تنها با تکیه بر کارمزد تراکنشها به مسیر خود ادامه دهد، چرا که اغلب شرکتهای خردهفروشی، فشار زیادی را به سیستمهای اعتباری نظیر اپل وارد میکنند تا چنین کارمزدهایی را کاهش داده یا دست کم بکاهند.

وی متذکر میشود: «برای کارتی همچون اپل کارت، شما برای سودآوری نیاز به جریانهای درآمدزایی دیگری نیز دارید.»

بهره

جنیفر بیلی (Jennifer Bailey)، معاون ارشد اپلپی در یکی از کنفرانسهای خود عنوان میکند که نرخهای بهره ارائه شده توسط کارت اعتباری اپل پایینترین نرخهایی هستند که در حال حاضر میتوان در صنعت مشاهده کرد.

اتفاقا این ادعا کاملا صحت دارد و نرخهایی که از سوی اپل و گلدمن ساکس برای اپل کارت معین شدهاند، به قدری اندک هستند که توجه بسیاری از کاربران را جلب کردهاند. بیلی در اظهارت خود در این کنفرانس توضیح میدهد که بسیاری از نرخهای هنگفت تعیین شده از سوی سیستمهای بانکداری سنتی و شرکتهای ارائه دهنده تثبیتشده، دامی هستند که «طراحی شدهاند تا شما را گرفتار بدهی کنند»!

او معتقد است: «بهرههای هنگفتی که از سوی برخی بانکها به کاربران کارتهای اعتباری تحمیل میشوند، غیرمنصفانه و نامطلوب هستند.»

به نظر میرسد که اپل در این مورد نیز با پیام صلح و دوستی جلو آمده است و قصد دارد با تحمیل نرخهای بهره پایینتر به کارت اعتباری جدید خود، به کاربرانش کمک کند تا با بهرهمندی از طیف وسیعی از خدمات پرداخت و هزینههای مربوطه، علاوه بر گریز از بدهیهای اعتباری ثروت و سرمایه خود را نیز مدیریت کنند.

در همین راستا، بیلی به کاربران مژده میدهد که «حتی در صورت از دست دادن پرداختها، هیچگونه بهره جریمه مضاعفی به آنها تحمیل نمیشود؛ کاری که بسیاری از بانکها انجام میدهند!»

وی اذعان میکند «هدف ما تسهیل امور بازار برای شماست نه مشکلتر کردن آن».

حداقل درآمدی که به عقیده متخصصین عرصه خدمات مالی میتواند سودآوری را برای اپل و همکار جدیدش گلدمن در پی داشته باشد، چیزی در حدود 78 میلیارد دلار بهره کارت اعتباری است و سوال اینجا است که دستیابی به چنین درآمدی، با توجه به نرخ پایین بهره اپل کارت، ممکن است؟

باید در نظر داشت که طبق آنچه که توسط وبسایت رسمی اپل عنوان شده است، نرخ تعیین شده برای اپل کارتهای این شرکت چیزی در حدود 13.24 درصد الی 24.24 درصد بوده است که علیرغم اختلاف فاحش با سایر نرخهای مشخص شده از سوی صنعت، باز هم چندان غیرمتعارف نیست.

در حقیقت، با وجود اینکه این رقم نسبت به نرخهای دیگر خیلی کمتر است، اما این قابلیت را دارد تا دو شرکت را به سودآوری برساند. توجیه اقتصادی اپل کارت از منظر بهره، زمانی مصداق عینی مییابد که میزان درآمدزایی سایر شرکتهای ارائه دهنده کارتهای اعتباری و بانکها را مورد مطالعه قرار دهیم. درآمدهایی نجومی که ناشی از نرخهایی سرسامآور هستند.

جیم میلر (Jim Miller)، مدیرعامل شرکت بانکی و ارائه دهنده کارتهای اعتباری جیدی پاور (JD Power) نیز در تایید این موضوع تصریح میکند: «نرخهای بهره کارتهای اعتباری بسیار بالا هستند و به همین دلیل حتی در صورت پایین بودن نرخ بهرهها از این میزان نیز امکان کسب درآمد وجود دارد.»

ضمن اینکه حجم کاربران را نیز نمیتوان نادیده گرفت. بدیهی است که در صورت بالا بودن تعداد کاربرانی که از کارت اعتباری اپل و گلدمن استفاده میکنند، همین نرخ بهره نسبتا پایین نیز میتواند سود هنگفتی را به سمت دو شرکت سرازیر کند.

بهعلاوه، به گفته روبرت همر (Robert Hammer)، مدیرعامل آر.کی همر (R.K. Hammer)، این بازه بهره نشان میدهد که اپل طیف گستردهای از کاربران را هدف گرفته است و قصد دارد کاربران متوسط و حتی متوسط به پایین را نیز پشتیبانی کند. در چنین شرایطی، علاوه بر افزایش روزافزون تعداد کاربران کارت اعتباری جدید، افرادی با ضریب اعتباری پایینتر نیز به سمت استفاده از کارت ترغیب میشوند که همواره به دلیل استفاده از کارتهای اعتباری بدهکارند.

مدیریت هزینهها

شاید بتوان مهمترین وجه تمایز و توجیه اقتصادی اپل کارت نسبت به سایر کارتهای اعتباری سنتی را در نحوه مدیریت و کاهش هزینهها در این سیستم جستوجو کرد.

در دنیای مدرن امروز، یکی از مهمترین فاکتورهایی که میتواند در روند رشد یک پروژه تاثیرگذار باشد، مدیریت هزینه است. استفاده از تکنینکها و فناوریهای روز دنیا و تسلط بر الگوریتمهای کنترل پروژه و مالی، جنبه عملکرد –هزینه کرد– سیستم را رقم میزنند و در این میان، میزان سودآوری خالص نهایی بسته به کیفیت این مدیریت هزینه قابل ارزیابی خواهد بود.

به همین دلیل است که با بررسی نحوه مدیریت هزینه در سیستم اپل میتوان به توجیه اقتصادی قابل قبولی در مورد اپل کارت دست یافت. در حالت کلی، به نظر میرسد که اپل توانسته است با تکیه بر چهار رویکرد به این مدیریت دست یابد.

رویکرد اول: بازاریابی بی بازاریابی!

بازاریابی در جهان امروز حرف اول را در بسیاری از صنایع میزند. بسیاری از شرکتهای ارائه دهنده کارتهای اعتباری در سراسر جهان، سالیانه میلیاردها دلار هزینه پای جذب و ثبتنام کاربران میریزند.

هرچند که این هزینهها، تنها بخشی از آن چیزی است که چنین شرکتهایی متقبل میشوند. اعطای امتیازات و پاداشهای اعتباری به کاربران به محض ثبتنام آنها در سیستم، حتی از طریق ارسال ایمیل مستقیم به آنها، رویکردی است که هنگام ثبتنام در بسیاری از شرکتهای ارائه دهنده کارتهای اعتباری میتوان مشاهده کرد.

برخی از گزارشات حاکی از این حقیقت هستند که شرکتهای ارائه دهنده کارتهای اعتباری، علیرغم کارمزدها و سودهای کلان دریافتی از کاربران، هزینههای هنگفتی را نیز صرف بازاریابی و افتتاح حسابهای جدید میکنند.

با نگاهی به اعداد و ارقام منتشره از سوی جیپی مورگان چیس طی دو سال اخیر، میتوان دریافت که این شرکت، علیرغم بازار قدرتمندی که در اختیار دارد، طی این دو سال مبلغی بالغ بر 2.5 میلیارد دلار هزینه صرف جذب کاربران و افتتاح حساب جدید برای آنها کرده است. مبلغی که بدون شک، تاثیر بسزایی روی درآمد خالص شرکت دارد.

اما اپل و گلدمن، افکار دیگری در سر میپرورانند. این دو شرکت، با توجه به گستره عظیم کاربران اپل، که به دهها میلیون کاربر نیز میرسد، نیازی به تاخت و تاز در میدان نبردی که جیپی مورگان چیس و همنوعانش به راه انداختهاند، ندارند. درحقیقت، اپل کارت قادر خواهد بود تا صرفا با تکیه بر کاربرن گوشیهای تلفن همراه محبوب اپل، که اتفاقا کم هم نیستند، به سودآوری موردنظر خود دست یابد.

بازاری از پیش آماده شده که حجم قابل توجهی از هزینههای بازاریابی و انگیزشی اپل را خواهد کاست.

جیم میلر در این باره اذعان میکند: «به نظر میرسد که آنها حتی برای ثبتنام نیز پاداشی در نظر نگرفتهاند و این میتواند هزینههای اکتساب کاربران جدیدشان را کاهش دهد. دسترسی به پایگاه کاربری اپل، بخش اعظمی از هزینههای این کارت اعتباری جدید را کاهش میدهد».

رویکرد دوم: حفظ کاربر و اجتناب از تقلب

پس از جذب و ثبتنام کامل کاربران، اکنون نوبت به ارائه کارتهای اعتباری به آنها و خدماتی است که شرکت در نظر گرفته است. وعدههایی که اگرچه در ابتدای امر خوش رنگ و لعاب به نظر میرسند، اما در صورت پوچ و توخالی بودن، نه تنها به جدایی کاربران از سیستم میانجامند بلکه سبب خدشهدار شدن اعتبار آن نیز میشوند. با این حال، ارائه این قبیل خدمات و پایبندی به وعدهها نیز مستلزم صرف هزینه است.

سرمایهگذاریهای اپل و گلدمن ساکس روی فناوریهای نوینی همچون هوش مصنوعی و یادگیری ماشین میتواند بسیاری از هزینههای مربوط به ارائه خدمات و سرویسدهی در این کارت اعتباری جدید را کاهش دهد.

فناوریهایی که جایگزین عناصر انسانی میشوند و علاوه بر کاهش خطا در سیستم، ارتقای بهرهوری و افزایش سرعت انجام محاسبات و فرایندها، بخش قابل توجهی از هزینههای مربوطه را نیز حذف میکنند.

ضمن اینکه، چنین قابلیتهایی با ارتقای شفافیت و امنیت جاری و ساری در سیستم، میزان تقلب و نارضایتیهای کاربری را نیز به حداقل میرسانند.

حجم قابل توجهی از هزینههای سالانه شرکتهای ارائه دهندهی کارتهای اعتباری، صرف فرایندهای جعلی و فعالیتهای تقلبی صورت گرفته در سیستم میشوند و کارت اعتباری جدید اپل و گلدمن، تا حد زیادی از این قبیل هزینهها مبرا است.

بهعلاوه، اپل کارت توانسته است با حذف شماره کارت از روی کارت فیزیکی خود و همچنین ایجاد انگیزه در کاربران برای استفاده از مبلغ عودتی هنگام خریدها، میزان تقلبهای احتمالی سیستم را به حداقل برساند. رویکردی که مستقیما به کاهش هزینهها در سیستم میانجامد.

رویکرد سوم: مدیریت هزینههای پشتیبانی

استفاده اپل و گلدمن از فناوریهای مدرنی همچون هوش مصنوعی و یادگیری ماشین، باعث شده است تا حجم قابل قبولی از هزینههای پشتیبانی این شرکت نیز کاهش پیدا کنند. ثبتنام در سیستم اعتباری اپل با استفاده از راهکارهای احراز هویت نوینی همچون اثر انگشت و چهرهنگاری صورت میپذیرد که علاوه بر ارتقای سطح ایمنی در سیستم، هزینههای احراز هویت و همچنین هزینههای دادخواستی و تغییرات مشخصات فردی را نیز میکاهد.

به عقیده کرون (Crone)، چنین راهکارهای مدرنی میتوانند نه تنها سرعت و امنیت ثبتنام در سیستم را ارتقا دهند، بلکه باعث میشوند مدیریت این اطلاعات فردی نیز آسانتر شده و پیگیری مطالبات کاربران نیز تسهیل گردد.

وی میافزاید، رسیدگی به دادخواستهای مرتبط با جرایم یا تقلبات مبتنی بر کارتهای اعتباری به طور متوسط چیزی در حدود 35 دلار به ازای هر دادخواست برای شرکتهای ارائه دهنده هزینه دارند. این در حالی است که این شرکتها، برای پیگیری مطالبات سادهتری نظیر تغییر آدرس و امثال آن نیز چیزی در حدود 20 دلار هزینه متحمل میشوند.

بنابراین، جای تعجب ندارد که دو شرکت هوشمند اپل و گلدمن ساکس، با کاهش میزان دادخواستهای مبتنی بر تقلب در سیستم و همچنین ارتقای سرعت ثبتنام و تغییر اطلاعات هویتی کاربران، توجیه اقتصادی خوبی برای کارت اعتباری خود داشته باشند.

اپل اجازه میدهد تا چنین فرایندهایی از طریق چتباتها و سیستم پیامرسان این شرکت صورت بپذیرند. ضمن اینکه کمک گرفتن از نقشههای اپل (Apple Maps) نیز باعث میشود تا کاربران موقعیت دقیق تراکنشهای مشکوک را ارزیابی کنند. قابلیتی که باعث کاهش درخواستهای بررسی ارسالی به شرکت از سوی کاربران برای اعتبارسنجی تراکنشهای مشکوک میشود.

رویکرد چهارم: چراغی که به خانه رواست …

در نهایت، این نکته را نیز نباید فراموش کرد که اپل، سالیانه مبالغ هنگفتی را به دیگر شرکتهای ارائه دهنده کارتهای اعتباری پرداخت میکند. مبالغی که 1 درصد بازپرداختی به کاربران در ازای هر خرید در قبال آنها چیزی نخواهد بود! وقتی میتوان با هزینهای به مراتب کمتر یک کارت اعتباری جدید و خانگی به راه انداخت، میشود مصداق بارز همان حکایت چراغی که به خانه رواست به مسجد حرام است!

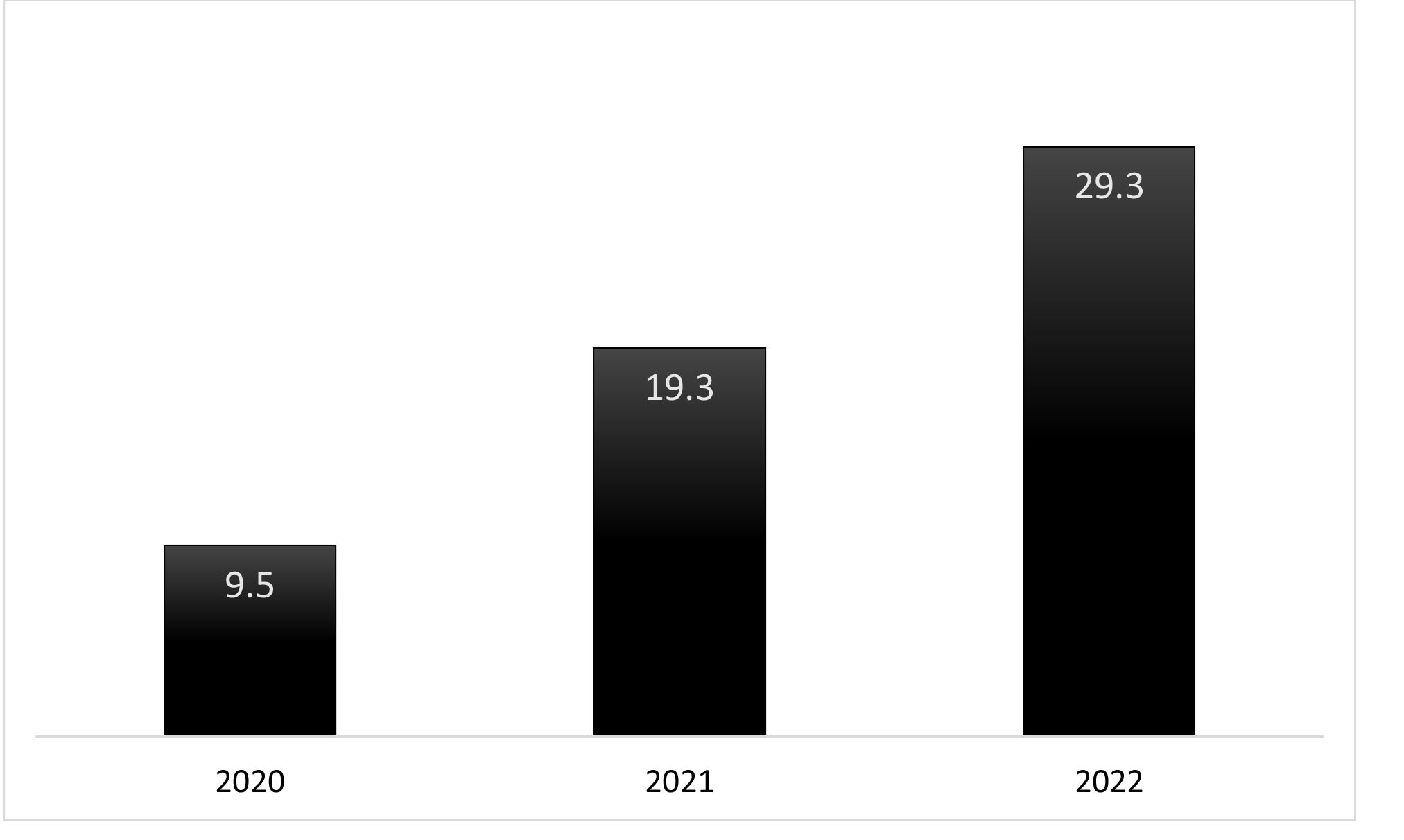

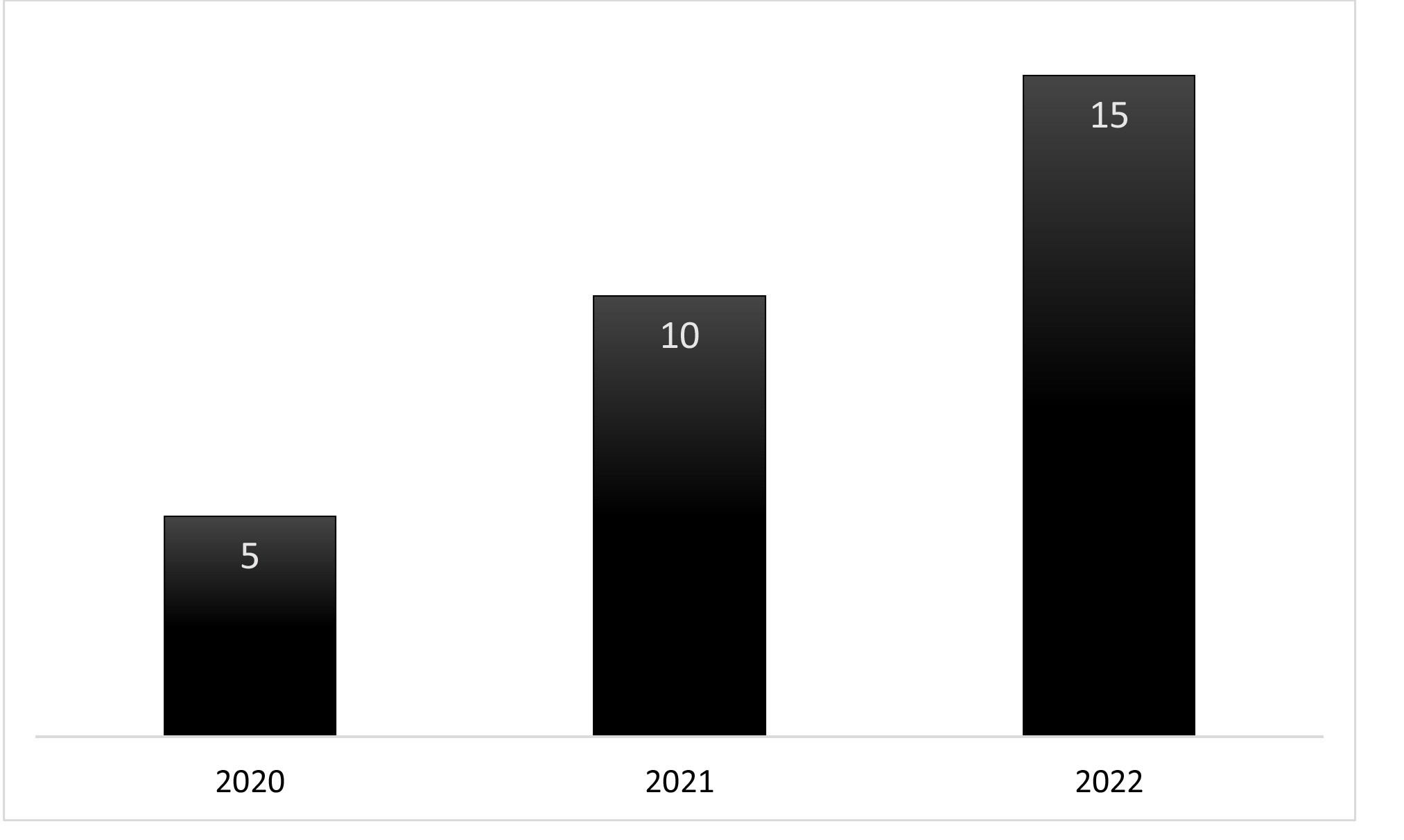

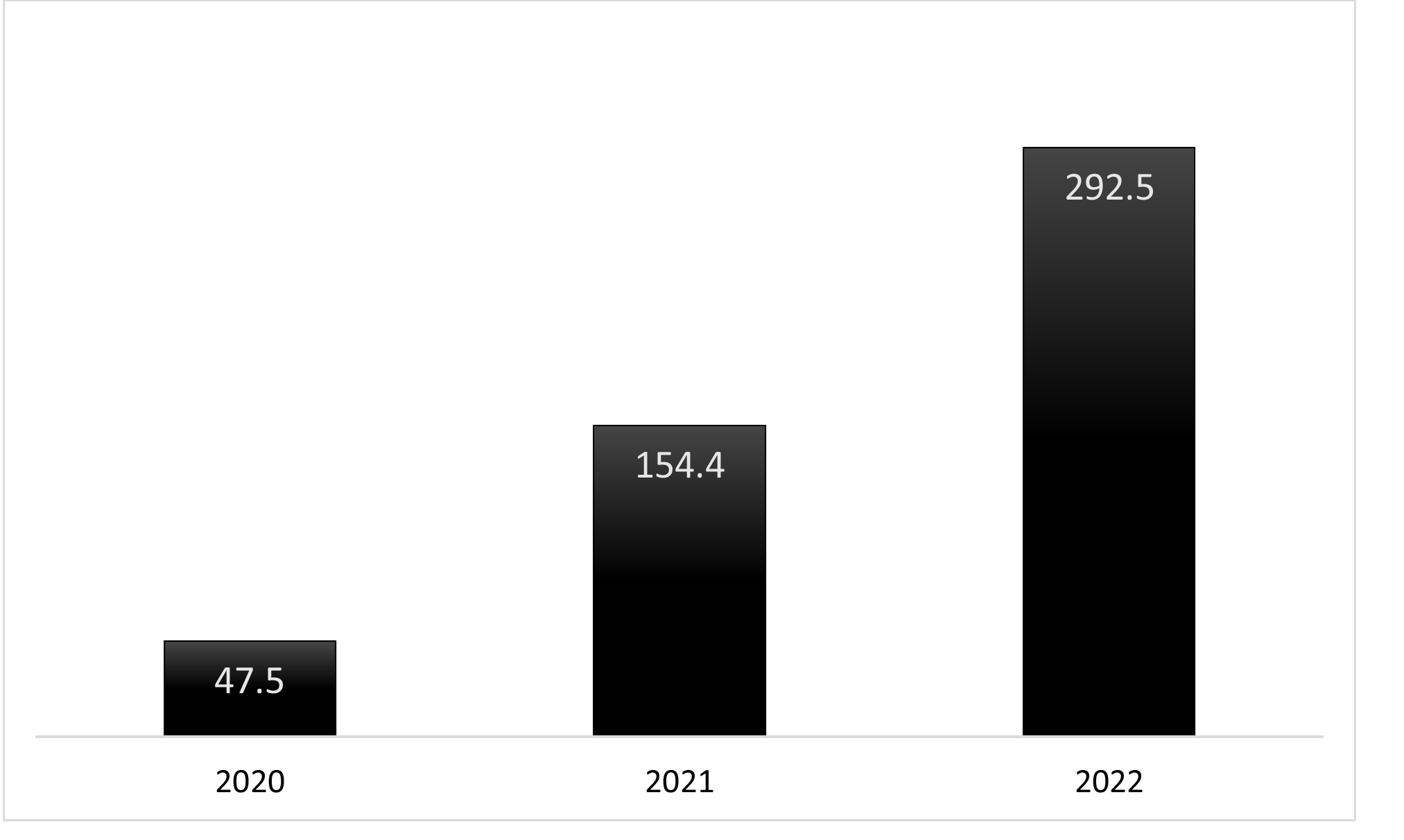

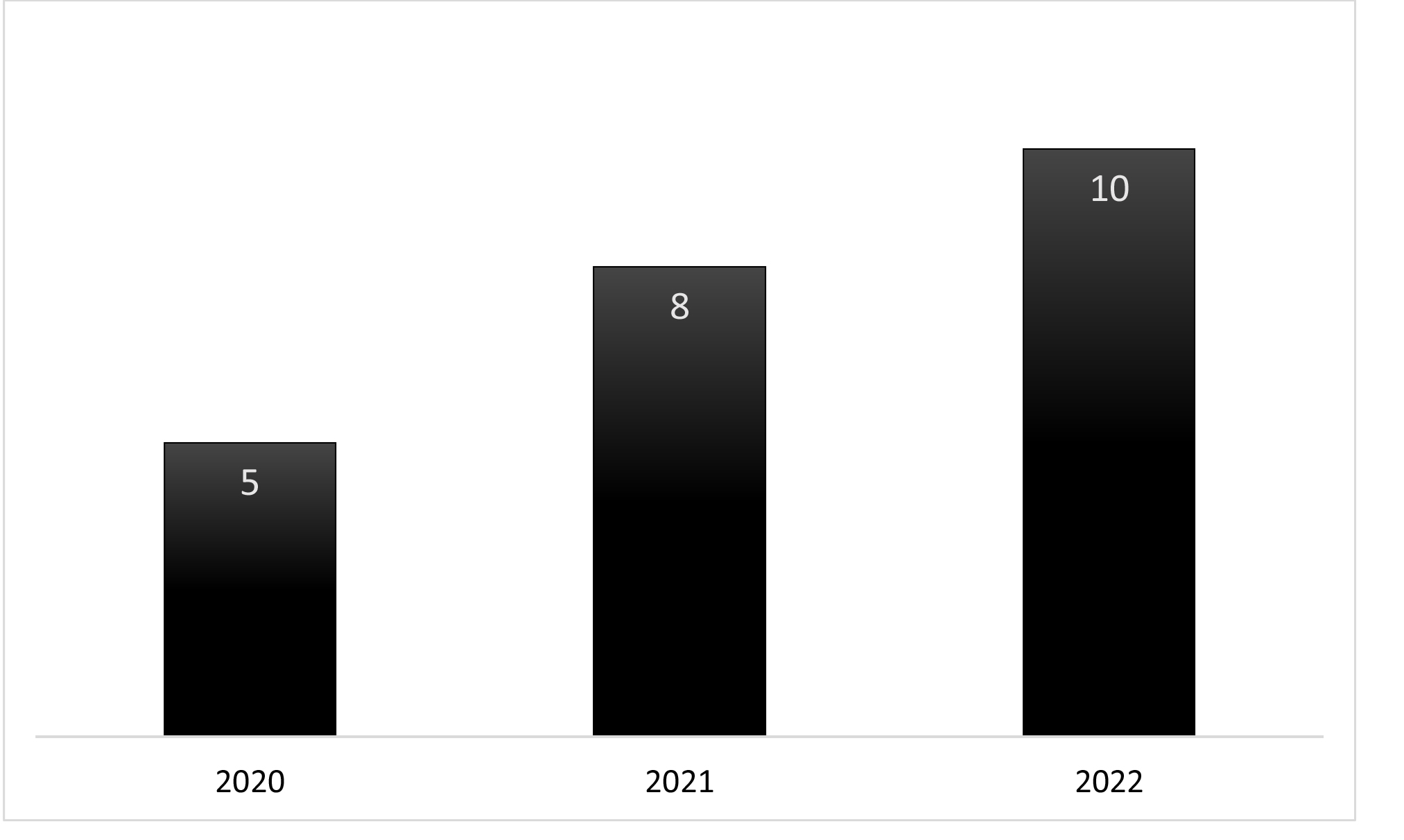

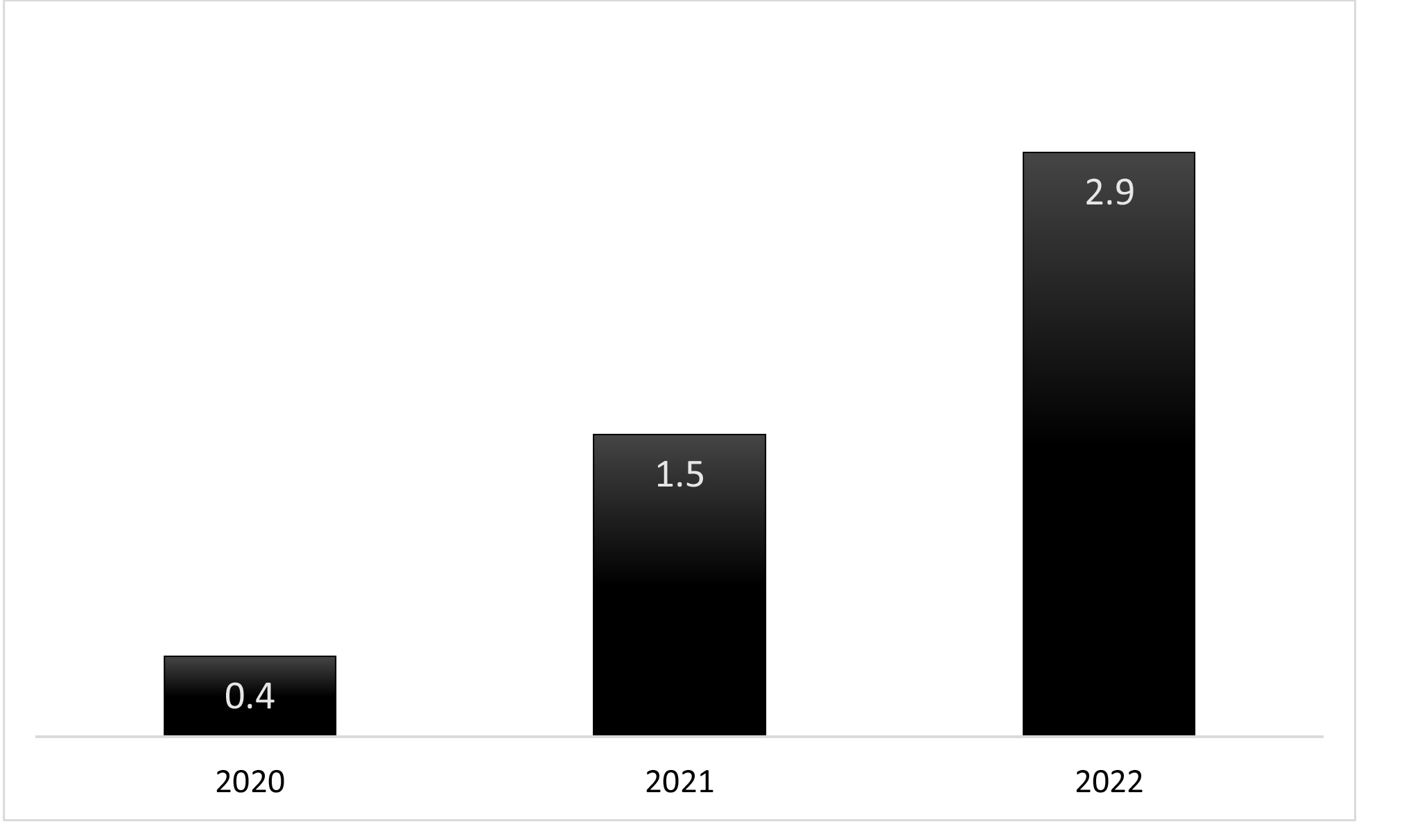

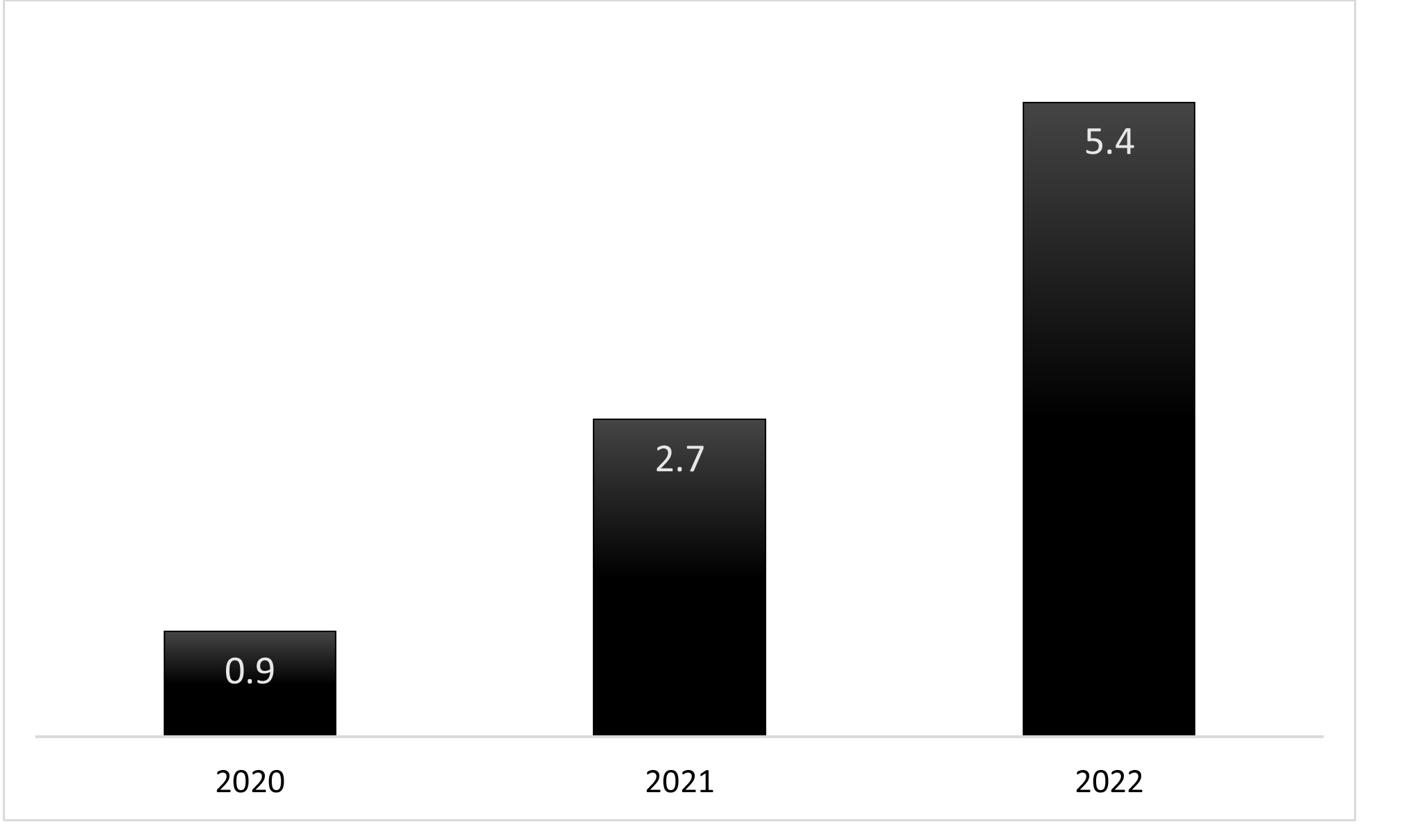

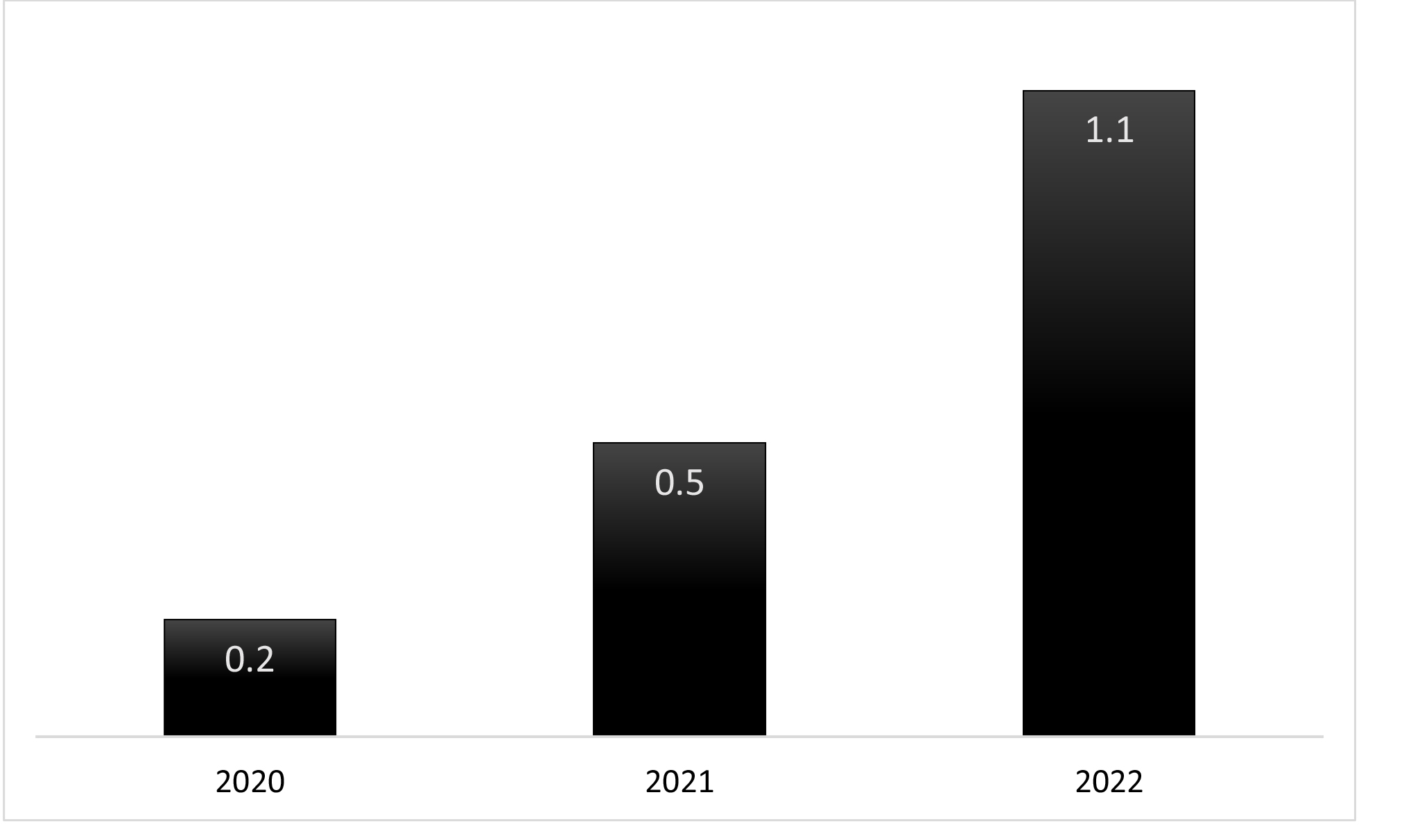

تحلیل آماری توجیه اقتصادی اپل کارت

همانطور که در نمودارهای فوق مشاهده کردید، میزان سود دریافتی سالانه اپل و گلدمن ساکس از دو فاکتور حیاتی کارمزد و بهره، چندان هم قابل چشمپوشی نیست. مجموع سود دریافتی خالص دو شرکت از این دو فاکتور به شکل نمودار زیر پیشبینی می شود که توجیه اقتصادی خوبی برای ارائه این کارت اعتباری جدید دارد.

ضمن اینکه با در نظر داشتن کسر هزینهها، درآمد خالص دو شرکت به مراتب بالاتر نیز خواهد بود. در حالت کلی، مجموع درآمد خالص دو شرکت مبلغ قابل قبولی است که سهم اپل از این درآمد نیز چیزی در حدود 20 درصد از کل است.

منابع: Forbes، Market Watch، Business Insider، Barrons و Theverge