پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

فینتک ورود قدرتمندی به حوزه پرداخت داشته است. مصرفکنندگان اکنون بیشترین استفاده را از روشهای نوآورانه ارسال و دریافت پول از طریق استارتآپهای فینتک ارزی، نرمافزارهای همراه و ارزهای رمزنگاریشده دارند. انتقال بینالمللی پول در ایران شبیه هیچجای دنیا نیست.

دانلود کنید: فایل PDF گزارش «نگاهی به بازار رمیتنس در ایران و دنیا / این کجا و آن کجا» در شماره ۱۹ ماهنامه عصر تراکنش

ماهنامه عصر تراکنش / مهاجرت دلایل زیادی دارد و میتواند علتهای مختلف سیاسی، اقتصادی و اجتماعی داشته باشد؛ اما یکی از دلایل مهمی که باعث مهاجرت افراد میشود، پیدا کردن یک شغل و درآمد است. در حال حاضر حدود ۲۵۸ میلیون نفر در خارج از کشور خود زندگی میکنند. مهاجران در کشورهای دیگر، همیشه به دنبال تعامل با کشور و البته خانواده خود هستند که یکی از جنبههای این تعامل، میتواند مسائل مالی باشد. بسیاری از مهاجرانی که در کشورهای دیگر فعالیت میکنند، بخشی از درآمد خود را به وطنشان میفرستند تا بتوانند به لحاظ مالی به خانواده خود کمک کنند. اما نه کار کردن و نه ارسال پول برایشان راحت نیست. در این گزارش نگاهی به وضعیت رمیتنس در دنیا و ایران انداختیم و به بررسی مسیری پرداختیم که رمیتنس در دنیا و ایران در حال طی کردن است.

تصور کنید که باید خانواده خود را برای یک مدت طولانی ترک کنید، ۱۸ ساعت در روز و ۶ روز هفته کار کنید و پس از آن نیز نمیتوانید درآمد خود را ذخیره کنید چراکه باید آن را برای خانواده خود ارسال کنید تا فرزندانتان بتوانند به مدرسه بروند و به زندگی خود ادامه دهند. این واقعیتی است که میتوان آن را در بسیاری از کشورهای توسعهیافته دید؛ میلیونها کارگر خارجی. آنها به کار نیاز دارند و به کشورهای مختلفی سفر میکنند و هر آنچه را که به دست میآورند، برای کمک به خانواده خود ارسال میکنند. به طور کلی به پولی که کارگران برای خانواده خود ارسال میکنند، رمیتنس گفته میشود. یکی از قسمتهای سخت زندگی کارگران خارجی نیز همین قسمت است؛ ارسال پول به خانه. این فرایند پیچیده و اغلب با هزینههای زیاد همراه بوده و هنوز هم تا حدودی همینگونه است. فکر کنید که باید ۵ تا ۱۰ درصد از درآمد ماهانه خود را صرف ارسال پول به خانواده خود کنید و این دیوانهکننده است.

کارگران در سراسر دنیا هر سال ۶۰۰ میلیارد دلار از طریق رمیتنس به اعضای خانواده خود ارسال میکنند و معمولا این کار از طریق سرویسهای سنتی مانند بانکها، پیپال، وسترنیونیون و مانیگرام انجام میشود. اما امروزه بازیکنان جدیدی ایجاد شدهاند که در تلاشاند تا صنعت را تغییر دهند؛ شرکتهای جدیدی کار در بازار رمیتنس را شروع کردهاند و پتانسیل شبکه فعلی را بهبود بخشیدهاند. برخی از این شرکتها محصولات پرداخت برونمرزی کارآمد و شفافی ارائه میدهند. از این بازیکنان میتوان به وردرمیت، ترنسفروایز و رمیتلی اشاره کرد. این شرکتها، گزینههای مختلفی به انتقالدهنده ارائه میدهند و فرستنده میتواند با استفاده از حسابهای بانکی، کارت اعتباری یا کارت نقدی، پرداخت خود را انجام دهد. آنها همچنین میتوانند چگونگی تحویل پول به گیرنده را انتخاب کنند.

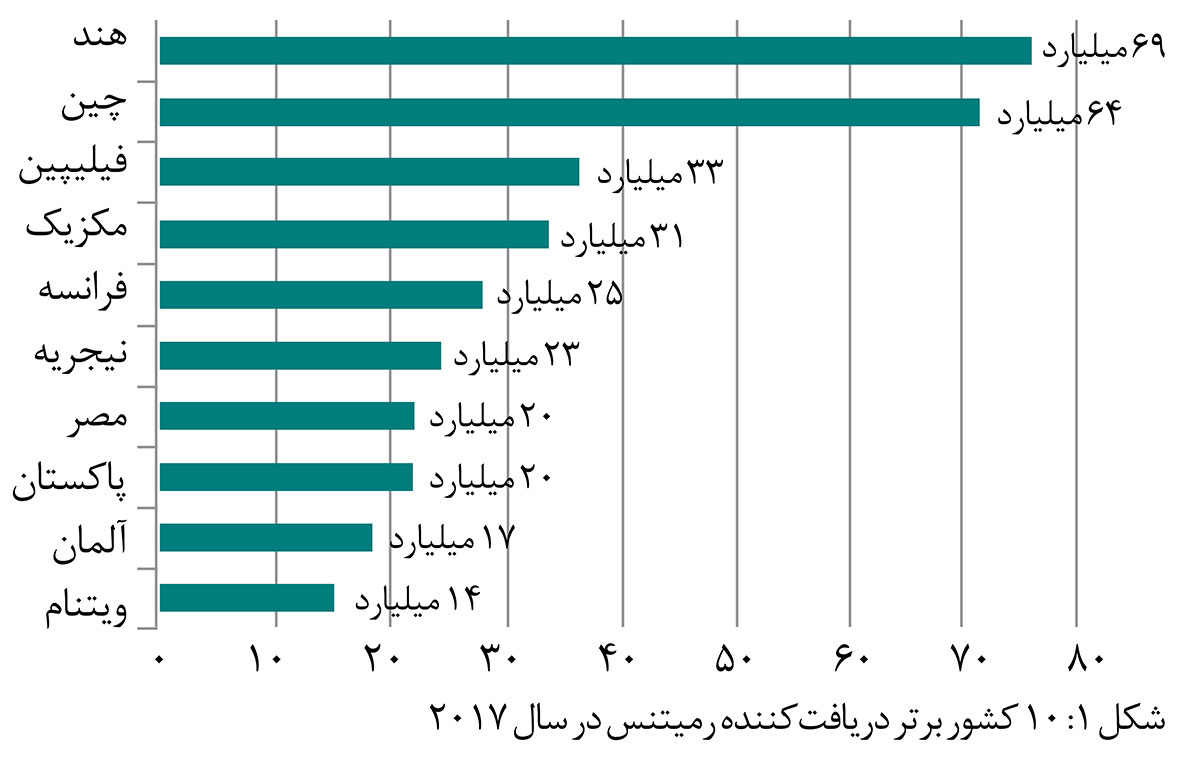

برای بسیاری از کشورهای در حال توسعه، رمیتنس نقش مهمی در اقتصادشان ایفا و به رشد اقتصادی و معیشت این کشورها کمک میکند. یکی از این کشورها هند است که بهدلیل وجود مهاجران فراوان در سراسر جهان، تنها در سال ۲۰۱۷ چیزی حدود ۶۹ میلیارد دلار رمیتنس از اقصی نقاط جهان به آن ارسال شده است؛ این در حالی است که کل رمیتنس در آسیا و اقیانوسیه در همین سال ۲۵۶ میلیارد دلار بوده است. به گزارش رمیتنساسکوپ، بهترتیب هند با ۶۹ میلیارد دلار، چین با ۶۴ میلیارد دلار و فیلیپین با ۳۳ میلیارد دلار، بزرگترین دریافتکنندگان رمیتنس در سراسر جهان هستند. همچنین پاکستان با ۲۰ میلیارد دلار و ویتنام با ۱۴ میلیارد دلار در این بین قرار دارند.

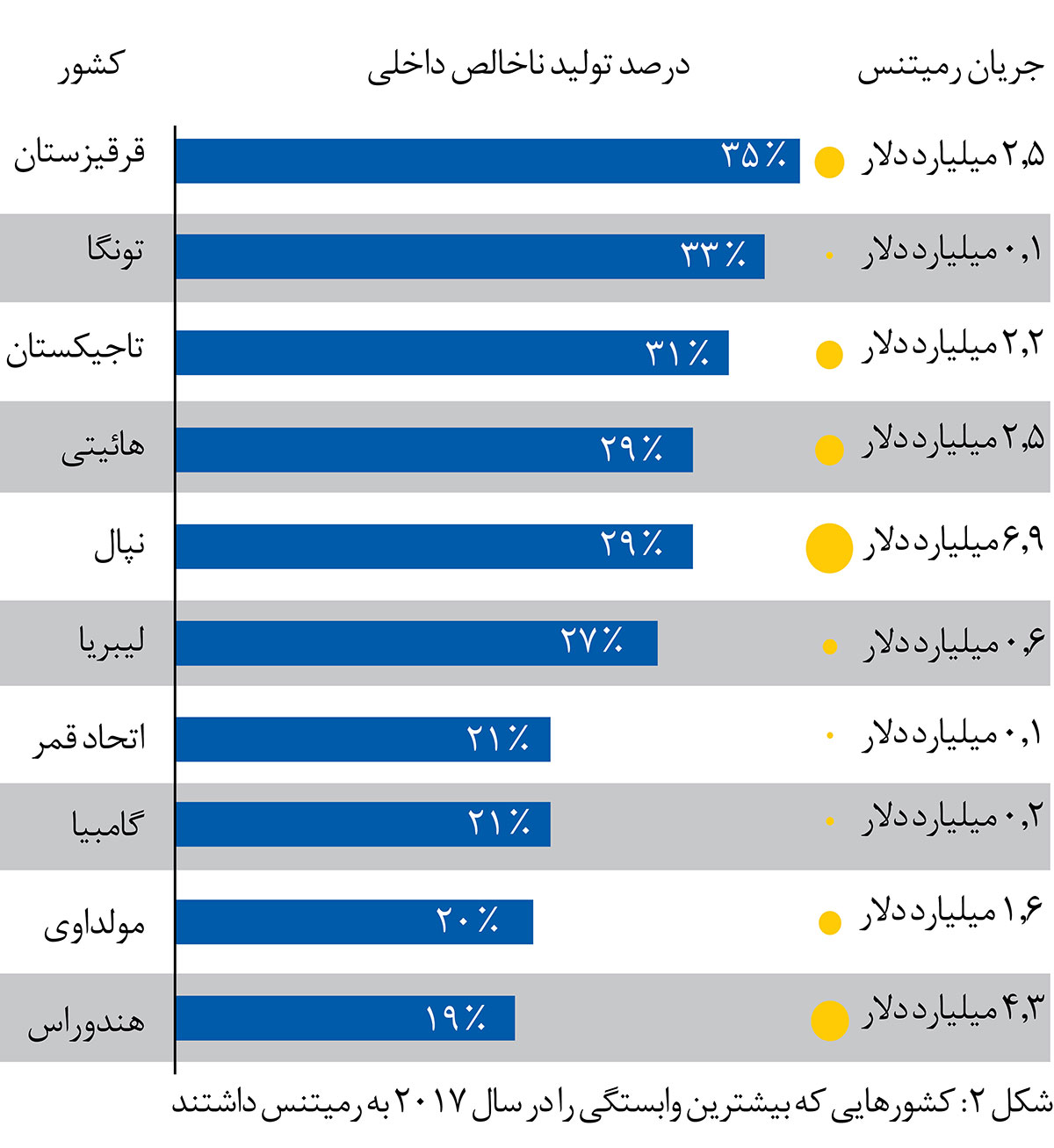

اما علاوه بر این کشورها، مطابق با شکل ۲، کشورهای کوچک و فقیری نیز وجود دارند که بیشترین وابستگی را به دریافت رمیتنس دارند و سهم قابل توجهی از تولید ناخالص داخلی آنها را رمیتنسها تشکیل میدهند.

رمیتنسهای سنتی

تا قبل از شکلگیری استارتآپهای فینتک ارزی در دنیا، انتقال پول بینالمللی از طریق روشهای سنتی انجام میشد. بیایید نگاهی داشته باشیم به این فرایند سنتی. یک تراکنش معمولی در سه مرحله انجام میشود؛ اول، مشتری از طریق یک کارگزاری انتقال و با اینترنت، تلفن یا ایمیل، پول را ارسال میکند. این کارگزاری انتقال، گروه عملیات خود را راهنمایی میکند تا رمیتنس را به کشور گیرنده ارسال کند و گیرنده، وجوه را از کارگزاری پرداخت میگیرد. عموما تسویهحساب بین کارگزار پرداخت و دریافت بهطور آنی انجام نمیشود. کارگزارها از طریق یک بانک تجاری و بهطور مقطعی تراکنشها را تسویه میکنند. کارگزار انتقال پول کارمزدی را برای تراکنش رمیتنس در نظر میگیرد و فرد ارسالکننده نیز کارمزدی را بابت تبدیل ارز پرداخت میکند تا پرداخت رمیتنس با ارز محلی گیرنده انجام شود.

پذیرندههای انتقال وجه با کارمزد پایین از دریافتکننده رمیتنس کارمزدی را برای تغییرات غیرمنتظره در نرخ ارز خارجی دریافت میکنند. سود وجوه نیز عاید کارگزاریهای رمیتنس میشود، زیرا آنها وجوه را یکشبه و قبل از تحویل آن به گیرنده سرمایهگذاری میکنند.

در کل نیز سه روش سنتی تحویل رمیتنس وجود دارد؛ از طریق حواله پولی، چک و حواله بانکی؛ انتقالات باسیم و انتقالات اتاق پایاپای الکترونیکی. معمولترین روش انتقال بینالمللی رمیتنس نیز از طریق حوالههای پولی، چک و حوالههای بانکی است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

رمیتنسها به افراد قدرت میبخشند

دیلیپ راتا جزء اولین اقتصاددانانی است که به تحلیل اهمیت جهانی رمیتنسها پرداخته است. او وعده رمیتنس را «پولی در پوشش عشق» توصیف کرده و آن را مبلغی میداند که پتانسیل ناگفتهای برای تغییرات اجتماعی و پیشرفت اقتصادی دارد. به گفته راتا؛ «رمیتنسها به افراد قدرت میبخشند و ما باید تمام تلاش خود را بکنیم تا رمیتنس، امنتر و ارزانتر صورت گیرد. این کار را میتوان انجام داد. ما میخواهیم به افراد کمک کنیم از زنجیره فقر خارج شوند.» او همچنین نویسنده کتاب «تامین مالی نوآورانه برای توسعه» نیز هست که در سال ۲۰۰۸ توسط انتشارات بانک جهانی منتشر شده است.[/mks_pullquote]

نگاهی به استارتآپهای رمیتنس

وردرمیت: این شرکت در سال ۲۰۱۰ توسط اسماعیل احمد، کاترین وینس و ریچارد ایگو تاسیس شده است و توسط شرکتهای سرمایهگذاری اکسل پارتنرز و تیسیوی حمایت میشود. شرکت ورلدرمیت یک سرویس آنلاین است که به افراد اجازه انتقال پول به دوستان و خانوادهشان در کشوری دیگر را میدهد؛ کاری که تنها از طریق یک کامپیوتر، تلفن همراه هوشمند یا یک تبلت قابل انجام است. وردرمیت حق کمیسیون کمتری نسبت به وسترنیونیون دریافت میکند. کاربرانی از ۵۰ کشور مختلف میتوانند از موبایل یا کامپیوتر خود استفاده کرده تا به یکی از ۱۴۵ کشور ممکن، انتقال پول به اشخاص را انجام دهند. روشی که بهدلیل سادگی جایگزین مناسبی برای روشهای سنتی انتقال پول از طریق واسطههاست. افرادی که از ورلدرمیت استفاده میکنند، میتوانند پول فرستادهشده را به روشهای مختلفی دریافت کنند؛ مثلا در حساب بانکی آنها واریز شود، بهصورت نقدی درب منزلشان یا بهصورت پول موبایلی دریافت کنند. این شرکت اکنون بیش از ۵۰۰ میلیون دلار ارزش دارد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

درباره اسماعیل احمد

درباره اسماعیل احمد

اسماعیل احمد بخش زیادی از زندگیاش را صرف پروژههای رمیتنس سازمان ملل کرده و تمرکزش بر مقابله با پولشویی بوده است. او کسبوکاری را شروع کرد که در زمینه رمیتنس و انتقال پول بینالمللی کار میکند. این کسبوکار یکی از بزرگترین رمیتنسها در دنیاست که سال ۲۰۱۰ کارش را شروع کرد. راهاندازی شرکت ورلدرمیت نقطه اوج فعالیتهای ۲۰ساله احمد بود. این شرکت یک سرویس آنلاین است که به افراد اجازه انتقال پول به دوستان و خانوادهشان در کشوری دیگر را میدهد؛ کاری که تنها از طریق یک کامپیوتر، تلفن همراه هوشمند یا یک تبلت قابل انجام است.

[/mks_pullquote]

ترنسفروایز: این شرکت که در سال ۲۰۱۱ راهاندازی شده است، یک اپراتور انتقال پول فردبهفرد است که دفتر مرکزی آن در لندن قرار دارد. ترنسفروایز در حال حاضر بیش از چهار میلیون کاربر دارد که بهصورت ماهانه بیش از چهار میلیارد دلار پول جابهجا میکنند. ترنسفروایز یکی از شرکتهای یونیکورن اروپایی است که ارزشی بیش از ۱.۶ میلیارد دلار دارد. این شرکت برای انتقال بینالمللی پول هزینه دریافت میکند و این هزینه هشتبرابر کمتر از مقداری است که بانکها دریافت میکنند. ترنسفروایز با تغییر مسیر پرداختهای خود، از هزینههای بالای انتقالات برونمرزی و تبدیل ارز راحت شده است. این شرکت پول را مستقیما از فرستنده به گیرنده انتقال نمیدهد، بلکه وجوه را به گیرندهای با میزان انتقال برابر در مسیر مقابل میفرستد. گیرنده اصلی، پول را از یک فرستنده دیگر میگیرد که مبلغی مشابه را انتقال داده است. ترنسفروایز به افراد این امکان را میدهد تا روزانه به میزان ۴۹،۹۹۹ دلار و کسبوکارها تا ۲۰۰،۰۰۰ دلار پول انتقال دهند. اما بزرگترین مشکل ترنسفروایز این است که شما تنها میتوانید پول ارسالی را از طریق حساب بانکی خود دریافت کنید.

رمیتلی: رمیتلی توسط مت اوپنهایمر و جاش هاگ برای آسانتر کردن فرایند رمیتنسها ایجاد شده است، اما این در حالی است که سرعت فرایند توسط رمیتلی به اندازه مانیگرام زیاد، بهاندازه ترنسفروایز ارزان یا بهاندازه وسترنیونیون نقاط خدمتدهی آن زیاد نیست؛ اما کسبوکاری در حال رشد است که در حال تغییر صنعت با ایجاد یک تجربه کاربری بهتر است. در حال حاضر، در سال چیزی حدود چهار میلیارد دلار رمیتنس توسط رمیتلی ارسال میشود؛ اوپنهایمر و تیمش بهتازگی ۱۱۵ میلیون دلار فاند در سری D دریافت کردهاند تا بتوانند به چشمانداز خود «تغییر زندگی مهاجران و خانوادههایشان با ارائه مطمئنترین خدمات مالی در سیاره» جامه عمل بپوشانند.

بازار رمیتنس در دنیا در حال حرکت به چه سمتی است؟

با توجه به تحقیقات انجامشده توسط شرکت تحقیقاتی مبتنی بر بلاکچین، بازار رمیتنس در دنیا در حال حرکت به سمت استفاده از ارزهای رمزنگاریشده است. ارزهای رمزنگاریشده یکی دیگر از روشهای نوآورانه ارسال و دریافت رمیتنس هستند؛ گران نیستند و دریافتکنندهها میتوانند ناشناس بمانند. اگرچه، کاربران باید یک کیف پول دیجیتالی برای انجام تراکنشهای خود داشته باشند، اما این تحقیقات نشان میدهند که تعداد افرادی که از ارزهای رمزنگاریشده برای انجام رمیتنس استفاده میکنند نسبت به سالهای گذشته افزایش یافته و یکی از دلایل رفتن افراد به سمت استفاده از این ارزها نیز هزینه بالایی است که برای انتقال پول به روشهای سنتی مانند بانکها وجود دارد.

مهاجرانی که برای کار کردن به کشورهای خارجی میروند و تعدادشان نیز هر سال رو به افزایش است، به دنبال پیدا کردن راههای ارزانتر و سادهتری نسبت به روشهای سنتی هستند و از گیرافتادن در دام بانکها و واسطهها نیز بهشدت بیزارند؛ بنابراین استفاده از ارزهای رمزنگاریشده یکی از روشهای آسان و البته ارزانقیمتی است که روزبهروز افراد بیشتری به آن روی خوش نشان میدهند. استفاده از ارزهای رمزنگاریشده فرایند ارسال پول را سرعت میبخشد و با حذف واسطههای سنتی مرسوم، خدمات انتقال پول را مقرونبهصرفهتر میکنند.

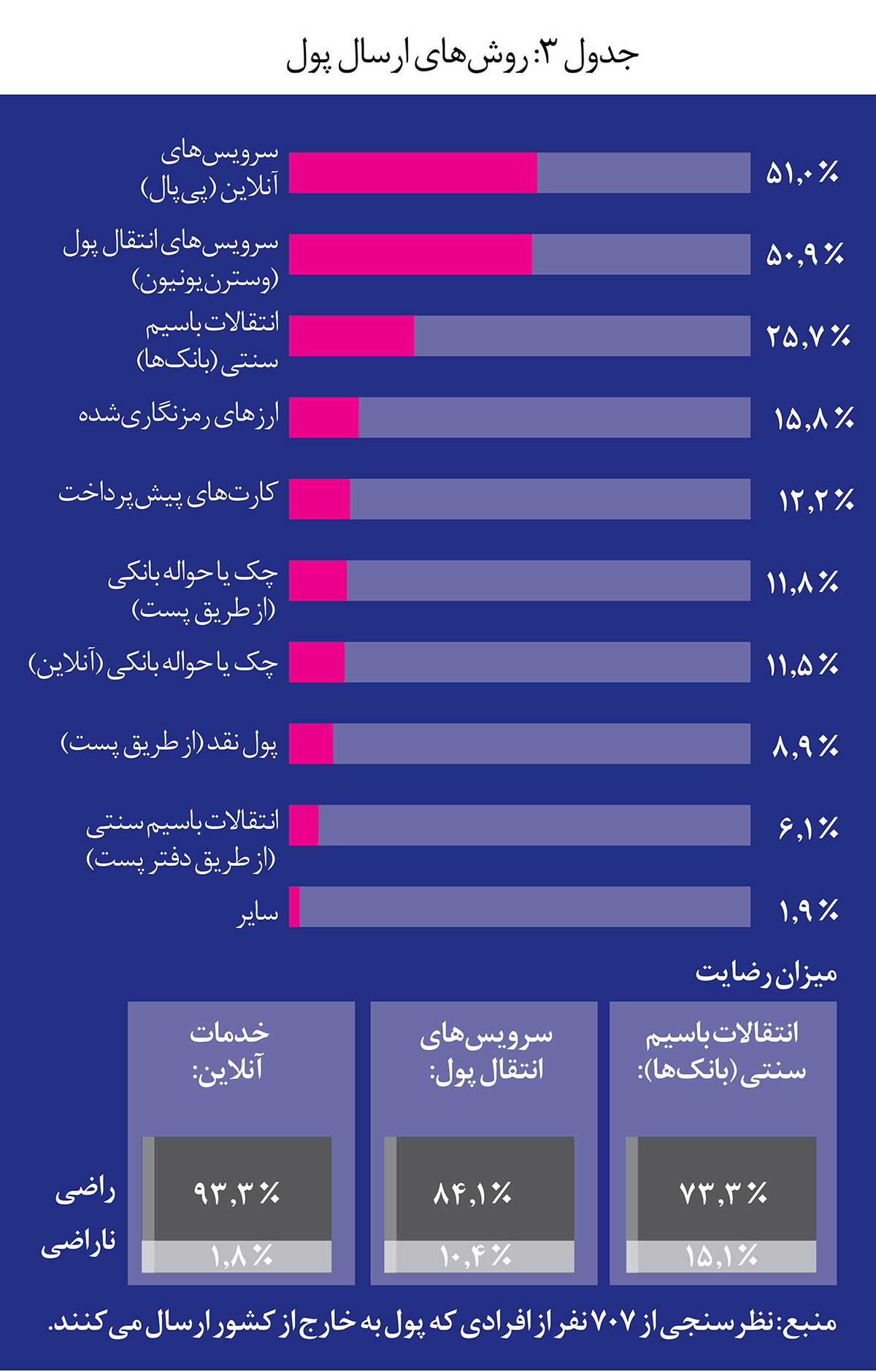

شرکت clovr در گزارشی به نام «ارسال پول به خانه» از ۷۰۷ نفر درباره روشهایی که از آن برای ارسال پول به خانوادههایشان استفاده میکنند، نظرسنجی کرده که مشخص شد از این میان، ۱۵.۸ درصد افراد از ارزهای رمزنگاریشده برای ارسال پول به خانوادههایشان استفاده میکنند. به این ترتیب بعد از روشهای مرسومی مانند سرویسهای آنلاین (پیپال)، سرویسهای انتقال پول بینالمللی (وسترنیونیون) و روشهای انتقال پول سنتی (بانکها)، استفاده از ارزهای رمزنگاریشده در مقام چهارم قرار میگیرد.

با توجه به افزایش شمار رمیتنس در دنیا، بیشتر مردم سعی دارند از مزایای ارزهای رمزنگاریشده برای ارسال پول به خانوادههایشان بهره ببرند. در این گزارش همچنین اشاره شده است: «اگر شرکتهای بزرگی مانند مایکروسافت یا استارباکس بهراحتی ارزهای رمزنگاریشده را بهعنوان یک گزینه پرداختی پذیرش کنند، کمکم استفاده از این شیوه برای انجام رمیتنس در دنیا نیز جا میافتد.»

و اما ایران

همانطور که مشاهده کردید، رمیتنس در کل به پول ارسالی گفته میشود که کارگران خارجی برای خانوادههای خود ارسال میکنند؛ در واقع به پول خردی گفته میشود که یک کارگر یا یک دانشجو به خانه خود ارسال میکند و چون هزینه ارسال این پولها از طریق راههای سنتی زیاد است، استارتآپها و کسبوکارهایی در دنیا شکل گرفتهاند که این فرایند را آسان و هزینه آن را برای کارگران کمتر میکنند. اما وقتی به این بازار در ایران نگاه میکنیم، متوجه میشویم که نهتنها این بازار در ایران بهخوبی به رسمیت شناخته نشده، بلکه اصلا رمیتنس در ایران با این مفهوم و معنی استفاده نمیشود و کسبوکارهایی که در سالهای اخیر شروع به فعالیت در این زمینه کردهاند، رمیتنسی مانند دنیا انجام نمیدهند. فرایند انتقال پول بینالمللی که توسط استارتآپهای فینتک ارزی در دنیا بهصورت آنلاین انجام میشود، در ایران آنلاین نیست و بهصورت نقلوانتقالات فیزیکی انجام میشود؛ در واقع علاوه بر اینکه بسیاری از تبادلات ارزی صرافیهای ایران از طریق رمیتنس انجام نمیشود، اسکناس نیز نقش مهمی را در این فرایند ایفا میکند. شاید بتوان گفت که استارتآپهای فینتک ارزی ایران تنها واسطهای بین یک ایرانی در ایران و یک ایرانی در خارج از کشور هستند.

البته ناگفته نماند که نیازهای افراد در ایران نیز با نیاز افراد در دنیا فرق میکند و ممکن است یکی از دلایل آن این موضوع باشد که تعداد کارگران ایرانی خارج از کشور کم است و بسیاری از افراد ایرانی که به کشورهای دیگر مهاجرت میکنند، تحصیلکرده هستند و معمولا این افراد قصد ماندن در کشور مقصد را دارند؛ بنابراین نمیتوان انتظار داشت که به کشور پول ارسال کنند. با نگاهی به فعالیتهای کسبوکارهای این حوزه در ایران متوجه میشویم که عمده نیازی که در ایران وجود دارد، شاید این باشد که بهطور مثال، یک ایرانی وارد سایتی میشود و به صفحه پرداختی میرسد که داخل آن لوگوهای ویزاکارت، مسترکارت یا پیپال به چشم میخورد. ایرانیها در این نقطه به بنبست میرسند؛ اما راهحل این موضوع، کسبوکارهای فینتک ارزی هستند که با ابزارها و خدماتی که دارند، امکان استفاده از خدمات آن وبسایت را در اختیار مشتریان قرار میدهند یا برای مثال، زمانهایی پیش میآید که دانشجویی در یک روز تعطیل نیاز به پرداخت آنلاین غیرریالی داشته باشد؛ در این صورت این کسبوکارها میتوانند کمک خوب و مناسبی برای آن دانشجو باشند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

انتقال پول از طریق تلفن همراه

نرمافزارهای موبایلی روشی راحت، امن و سریع در انتقال بینالمللی پول است. در سال ۲۰۱۵، رمیتنسهای بینالمللی از طریق فناوری موبایلی در مقایسه با سال قبل از آن تا ۵۲ درصد رشد داشت. در همان سال، کارگران مهاجر ایالات متحده در حدود ۶۰۰ میلیارد دلار به خانوادههای خود در آن سوی آبها پول انتقال دادند.[/mks_pullquote]

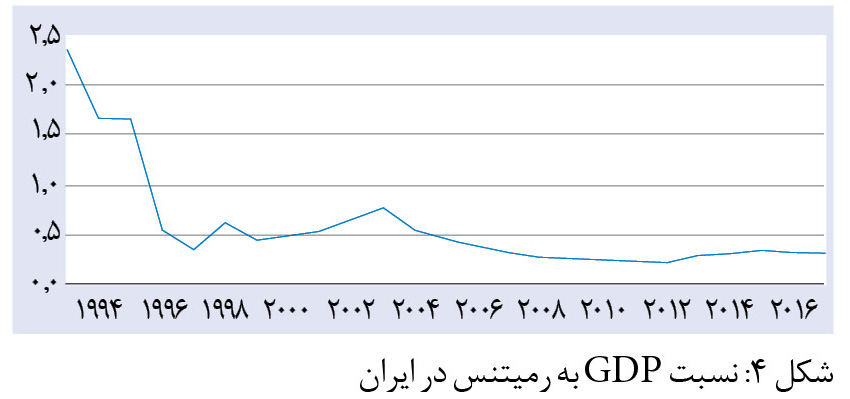

آماری از نسبت رمیتنس و تولید ناخالص داخلی ایران

بانک جهانی آماری را از نسبت رمیتنس و تولید ناخالص داخلی ایران از سال ۱۹۹۴ تا ۲۰۱۶ ارائه داده است. با توجه به این آمار، در سال ۱۹۹۴ یعنی سالهای ۱۳۷۲ و ۱۳۷۳، بیش از ۲.۳ درصد تولید ناخالص داخلی ایران را رمیتنس تشکیل میداد. شاید بتوان دلیل آن را این دانست که هزاران ایرانی در دهه ۶۰ و حتی تا اواسط دهه ۷۰ برای کسب درآمد به کشورهایی از جمله ژاپن رفتند و درآمدهایشان را برای خانوادههای خود به کشور ارسال میکردند و از زمانی که کشور ژاپن فعالیت ایرانیها را در این کشور متوقف کرد، میزان انتقال پول توسط کارگران ایرانی به ایران نیز کاهش یافت؛ میزان پول انتقال دادهشده به ایران رفتهرفته کم شد تا اینکه در سال ۲۰۰۸ تنها ۰.۲۷ درصد از تولید ناخالص داخلی ایران مربوط به رمیتنس بود. این عدد تقریبا تا سال ۲۰۱۶ ثابت باقی ماند. در کل نیز کمتر از نیم درصد از تولید ناخالص داخلی ایران را رمیتنس تشکیل میدهد. البته آمار بانک جهانی، دید کامل و دقیقی را درباره میزان رمیتنس در ایران به ما نمیدهد.

توجه داشته باشید آنچه بهعنوان رمیتنس در ایران وجود دارد، با آنچه در دنیا هست، بسیار متفاوت است و بهدلیل تحریمها و عدم فعالیت بانکهای ایرانی در این زمینه، ماجرای ایران با بقیه کشورها بسیار متفاوت است. نکته مهمی که وجود دارد این است که رمیتنس در دنیا در کنار ابزارهای بانکی و عمدتا برای مبالغ خرد ایجاد شده است، نه به جای ابزارهای بانکی؛ چراکه انتقال پول بینالمللی از طریق بانکها در دنیا با کارمزدهای بالایی همراه است که خیلی مناسب مبالغ انتقالی خرد مانند مبالغی که کارگران یا دانشجویان ارسال میکنند، نیست. رمیتنس در ایران نیز با همین هدف ایجاد شد، اما بهدلیل نبود یک بستر مناسب برای نقلوانتقالات بینالمللی کسبوکارهای بزرگ برای واردات کالا و خدمات، بخش اعظمی از بار تبادلات ارزی که باید توسط بانکها انجام میشد، در حال حاضر روی دوش صرافیها و استارتآپهای فینتک ارزی است. در نتیجه رمیتنسی که در دنیا محدود به کارگران خارجی و دانشجویان است، در ایران تنها بخش کوچکی از رمیتنس را تشکیل میدهند و رمیتنس در ایران چیزی فراتر از پول ارسالی کارگران است. به همین دلیل نیز آمار بانک جهانی دید کاملی از وضعیت رمیتنس در ایران را به ما نمیدهد و به زبان سادهتر میتوان گفت که آمار بانک جهانی، به رمیتنس واقعی؛ یعنی مبالغ ارسالشده به ایران اشاره کرده است اما به بخشی از تبادلات بینالمللی ایرانیها که مربوط به ارسال پول از ایران برای هزینه تحصیل در خارج از کشور هست، اشارهای نشده است.

بازار رمیتنس در ایران به چه سمتی در حال حرکت است؟

یکی از دلایلی که باعث عدم پیشرفت این حوزه در ایران شده است، نبود مجوز و خلاء قانونی است که در این حوزه وجود دارد و یکی از دلایلی که تاکنون به این بخش در کشور هیچ توجهی نشده برچسب ارزی است که به این کسبوکارها زده شده؛ البته خط قرمز بودن فعالیتهای ارزی در کشور نیز به این عدم پیشرفت دامن زده است.

دو مشکل اساسی در این حوزه در ایران وجود دارد؛ بازار و تحریمها. یکی از مشکلات، مربوط به بازار است که حتی در انجام کارهای ساده و معمولی خود مانده است، برای مثال خرید یک کالا از سایت آمازون که در همه جای دنیا بهراحتی انجام میشود، برای یک کاربر ایرانی امکانپذیر نیست؛ از سویی دیگر بهدلیل موانع قانونی، اجازه گسترش فعالیتهای کسبوکارهای فینتک ارزی در ایران وجود ندارد، بنابراین هم سطح نیاز کاربران ایرانی پیشرفت نکرده و هم این کسبوکارها نتوانستهاند بهدلیل وجود موانع قانونی، سطح جدیدی از خدمات خود را به کاربر ارائه کنند. مشکل دیگر، مساله تحریمهاست؛ یعنی کسبوکارهای فینتک ارزی ایران بهعنوان شرکت ایرانی، اگر هم بخواهند در زمینههای ارزی بینالمللی ورود پیدا کنند با مشکل روبهرو هستند. تحریمهای بینالمللی، ما را از اتصال آنلاین به سیستمهای پرداخت بینالمللی محروم کردهاند؛ اما شاید وجود یک مجوز یا راهکاری یکپارچه، به بهبود این حوزه کمک بسزایی کند.

این انزوای پولی کی تموم میشه ؟خدا ……