سرعت تحول فناوری (Technological disruption) در بازار سرمایه اندک بوده است. این موضوع بهصورت اخص در زمینهی رگولاتوری هم صدق میکند. برنامه تحولآفرینان (disruptors) برای فائق آمدن بر ترس چیست؟ آیا حضور رگتک در بازار سرمایه خواهد توانست جای پایی محکم برای تحولآفرینان باشد؟

بحران مالی جهانی یک زنگ هشدار برای شرکتهای خدمات مالی در سرتاسر جهان بود. این بحران ثبات و قدرت غولهای مالی را زیر سؤال برد و نقطه آغازی برای موج جدیدی از مقررات گشت. این مقررات برای از بین بردن شیوههای غلط مؤسسات مالی و ارتقاء شفافیت تهدیدهای سیستماتیک جهانی طراحیشده بودند.

رگولاتوری ضمن تلاش برای شکلدهی به رفتار آینده مشارکتکنندگان در بازار سرمایه، اقدامات قاطعی را برای تنبیه رفتارهای بیپروا و بیملاحظهای که موجب بحران مالی گشته بود، در دستور کار خود دارد. در این راستا شرکتهایی که مسئولین بحران تلقی میشدند، با صدها میلیارد دلار جریمه از طرف رگولاتوریها مواجه گشتهاند. در یک گزارش نوشتهشده در سال ۲۰۱۷ که توسط بلومبرگ (Bloomberg) براساس دادههای گروه مشاوره بوستون (Boston Consulting Group) محاسبهشده بود، مجموعه کل جریمههای پرداختشده از سال ۲۰۰۸ به اینطرف چیزی بالغبر ۳۲۱ میلیارد دلار بوده است.

در چنین فضایی منطقی خواهد بود که نتیجه بگیریم بایسته است که شرکتهای بزرگ در مواجهه با اقدامات و جریمههای رگولاتوری در رویههای خود تجدیدنظر کرده و به تغییر سیستمها، کارکردها، تأمینکنندگان و فناوریها بپردازند تا از افتادن به دام رفتارهای ممنوعه اجتناب ورزند؛ اما واکنش واقعی شرکتهای مالی چهبسا برعکس این بود.

بازار سرمایه نباید با ترس عقب نگهداشته شود

سرعت تغییر در بازار سرمایه، مخصوصاً در مقایسه با دیگر بخشهای خدمات مالی مانند بانکداری خرد، وام مصرفکننده (consumer lending) و پرداخت، نسبتاً پایین بوده است.

فیونا همیلتون (Fiona Hamilton)، معاون بخش اروپا و آسیا در وولانته تکنولوژیز (Volante Technologies) میگوید:

«تحولآفرینانی که به دنبال ورود به بازار سرمایه هستند با محیطی بهغایت پیچیده روبرو میشوند. برخلاف اکوسیستم پرداخت انبوه، تحولآفرینان در این محیط با داراییهای چندگانه و فضاهای چندگانه مواجه هستند. میتوان گفت روندهای جستوجو برای تحولی که تمام این جوانب را در بربگیرد، کار بسیار دشواری است.»

کارشناسان موافقاند که بازیگران اصلی بازار سرمایه در زمینهی آزمودن روشهای جدید، ریسکپذیری بسیار پایینی از خود نشان دادهاند. دلیل این امر ممکن است شمارا متعجب کند: ترس از مقررات!

بسیاری بر این باورند که قسمت اعظم این ریسک گریزی ریشه در مقررات سنگین بازارها و پیچیدگی الزامات رگولاتوری دارد که موجب ترس از جریمه شدن گشته است.

آلیستر هینز (Alistair Haynes)، مدیر ارشد آکویس اکسچنج (Aquis Exchange)، نیز وجود این ترس از مقررات را تائید میکند و از این هم فراتر رفته و موارد دیگری را نیز مسئول میداند. به نظر وی سادهلوحی، تصورات غلط درباره هزینهها و مهمتر از همه نگرانیهای تجاری درباره از دست دادن مزیت رقابتی در پی بیرون رفتن از مسیر شناختهشدهی انجام کارها مقصر این اتفاق هستند.

«همه اینها مربوط به ترس است. ترس از اینکه کاری انجام دهیم که نباید، ترس از اخراج شدن، ترس از اشتباه کردن. جهان با چنان سرعت زیادی در حال تغییر است که ترس رفتار بسیار اشتباهی محسوب میشود. بههیچوجه نباید برای انجام هیچ کاری ترس وجود داشته باشد.»

ورود رگتک در بازار سرمایه

در دههی گذشته علیرغم این فرهنگ ترس، شاهد ظهور موج جدیدی از شرکتها بودهایم که در پاسخ به حجم سیلآسای مقررات جدید به وجود آمدند تا بتوانند از طریق فناوری به شرکتهای خدمات مالی برای تحمل بار رگولاتوری یاری رسانند.

این کسبوکارها که رگتک خوانده میشوند، از فناوری پیشرفته برای تعمیق درک سازمانی از ریسکهای پیشرو، ارتقاء انطباق و ارائه راهکارهایی برای کاهش ریسک استفاده میکنند و ادعا دارند که هزینههای این کار کمتر از روشهای سنتی است.

«RSRCHXchange» یکی از هزاران کسبوکاری است که پس از بحران جهانی به وجود آمدند. این مجموعه از طریق پلتفرم خود به شرکتهای مدیریت دارایی راهی برای خواندن، خرید، ارزیابی و کنترل خدمات تحقیقاتی از بانکها، کارگزاریها و تأمینکنندگان بوتیک (شرکتهای خدمات مالی کوچک فعال در مدیریت سرمایهگذاری) ارائه میکند.

مانند دیگر کسبوکارهای رگتک در بازار سرمایه «RSRCHXchang» نیز با چنگ و دندان راه خود را بهسوی بازار باز کرده است. ویکی ساندرز (Vicky Sanders)، همبنیانگذار «RSRCHXchang» میگوید: ورود یک شرکت بهعنوان اولین مرحله حضور رگتک در بازار سرمایه از سختترین قسمتهای کار بوده است:

«بازار سرمایه بهصورت سختگیرانهای قانونگذاری میشود، کارکردهای حیاتی (mission-critical) دارد، شش روز هفته و روزانه ۲۰ تا ۲۲ ساعت عملیات دارد، شبکه بزرگی به آن وابسته است و فضایی بهشدت رقابتی دارد. تحمل چنین شرایطی برای هر تأمینکنندهای دشوار خواهد بود.»

وی در ادامه میگوید:

«برخورداری از مقیاس بزرگ معمولاً یک پیشنیاز برای موفقیت است این مهم مانعی بزرگ برای فعالان صنعت ایجاد میکند. تحولآفرینان برای حضور در صنعت به چیزی فراتر از نمونه اولیه اثبات مفهوم نیاز خواهند داشت. برای به دست آوردن مشتریان جدید نیاز به محصولات آماده و معمولاً مجموعه مشتریان قدیمی است. در چنین شرایطی هزینه شروع کسبوکار در مقایسه با صنایع دیگر بالا بوده و چگونگی کسب اولین مشتری یک چالش بزرگ به شمار میآید.»

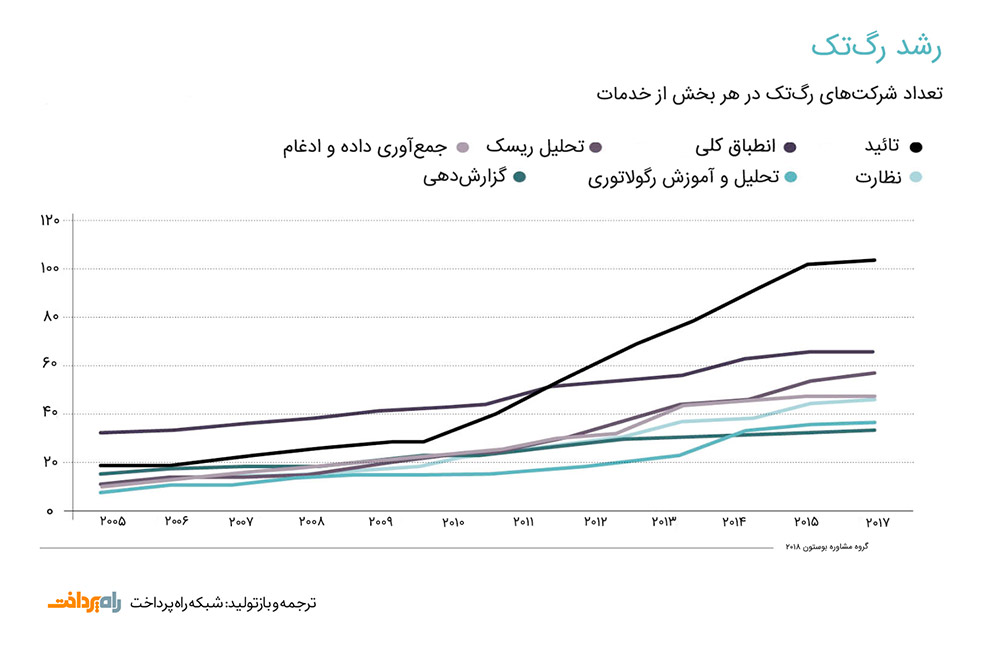

رشد استفاده از رگتک در بازار سرمایه : شرایط در حالت تغییر است

مشکل همینجا به پایان نمیرسد. خانم سندرز میگوید بقا در مراحل اولیه حضور شرکتهای رگتکی در بازار سرمایه مستلزم ایجاد رشد همزمان با حفظ ثبات است که کار دشواری است؛ بنابراین شرکتها باید انتظار چرخه فروش طولانی را داشته باشند.

با توجه به فاصلهی زیاد با جذب مشتریان مهم و سودآور، قدم نهادن شرکتهای رگتک در بازار سرمایه نیازمند پول و امکانات کافی برای حضور بلندمدت در بازار است.

اما زمانی که یک شرکت رگتک بهصورت گسترده موردتوجه قرار گرفت تغییرات گستردهای در بهرهوری هزینهسازمانی، شفافیت و سرعت عملیات اتفاق خواهد افتاد.

گزارشی از فایننشال تایمز در سال ۲۰۱۷ تخمین زده بود که هزینههای رگتک در سال ۲۰۲۲ حدوداً ۷ برابر شده و به ۷۶ میلیارد دلار خواهد رسید. در گزارش جداگانه موسسه تحقیقاتی جونیپر (Juniper) درجشده است که:

سرمایهگذاران از انقلاب رگتک استقبال کردهاند و در نیمه اول سال ۲۰۱۸ مبلغ ۱.۳۷ میلیارد دلار در آن سرمایهگذاری نمودهاند. این میزان از کل سرمایهگذاری سال ۲۰۱۷ نیز بیشتر است.

چشمانداز رگتک در بازارهای سرمایه : آمادگی برای قبول فناوریهای جدید

تِرِنس چابه (Terence Chabe)، متخصص بازار سرمایه در کلت (Colt)، میگویند شرکتهای رگتک نسبت به رقبای خود از مزیتهای متعددی برخوردار هستند:

«به خاطر مقررات و شرایط بازار بسیاری از بانکها به دنبال کاهش هزینههای امور غیر از کربنکینگ (non-core activities) هستند. آنها از تخصص داخلی لازم برای توسعه راهکارهای نوآورانه برخوردار نیستند و روندهای داخلی به این معنی است که هر پروژه فناوری جدیدی بهصورت سختگیرانه مورد کنترل قرار خواهد گرفت. در مقابل این وضعیت شرکتهای چابک رگتک قرار دارند که توسط متخصصین حوزه (غالباً کارکنان پیشین مؤسسات مالی) اداره میشوند و میتوانند با سرعت حرکت کرده و بهصورت مؤثری به مؤسسات مالی در برونسپاری روندهای نوآوری یاری رسانند.»

علیرغم وجود چالشهای واقعی برای شرکتهای رگتک در بازار سرمایه باوری مبتنی بر واقعیات شکلگرفته است که چشمانداز بازار سرمایه بالاخره شروع به تغییر کرده و به سمت قبول کسبوکارهای جدید و راهکارهای جایگزین پیش میرود.

خاتم سندرز بر این عقیده است که شرایط در حال بهبود است:

«تقریباً هر ۱۰ سال یکبار در بازار سرمایه تغییرات بزرگ رگولاتوری رخ میدهد. این تغییرات فرصتی برای شرکتهای رگتک جهت بهرهگیری از فنآوری برای حل مشکلات قدیمی و جدید است. آنها میتوانند با سرعت بیشتری نسبت به رقبا به نوآوری بپردازند و در صورت بروز مشکل مسیر خود را بهسرعت تغییر دهند.»

بینش: شناخت مشتری (KYC)

پس از سال ۲۰۰۷ و ظهور مجموعه قوانین ضد پولشویی، شرکتهای رگتک در بازار سرمایه به بازیگران بزرگ برای انطباق با این قوانین یاری رساندهاند. قوانین جدیدی در اروپا آسیا ایالاتمتحده پس اینکه بانکها را ملزم به شناخت مشتریان و احتراز از پولشویی و تروریسم مالی مینماید. این الزامات شناخت مشتری (KYC) از طولوتفصیل زیادی برخوردارند و راهکار شرکتهای رگتک برای حل مشکل انطباق بانکها با این قوانین جدید موجب مقبولیت آنها گشته است.

بانکهای بینالمللی بیانپی پاریباس (BNP Paribas)، چاینا مرچنتس (China Merchants) و دویچه بانک (Deutsche Bank) عضو کنسرسیومی متشکل از ۳۹ بازیگر جهانی هستند که در حال استفاده از یک راهکار بلاکچین شناخت مشتری به نام کوردا (Corda) است که توسط شرکت رگتک «R3» ارائهشده است.

آزمایشهایی در تراکنشهای بین ۱۹ کشور در ۸ منطقه زمانی صورت گرفته است. در این آزمایش بانکها برای دسترسی به اطلاعات آزمایشی شناخت مشتری (KYC) از مشتریان اجازه میگرفتند و مشتریان میتوانستند به این درخواست پاسخ مثبت یا منفی دهند.

ایزابل کوربت (Isabelle Corbett)، رئیس امور رگولاتوری و مشارکت در شرکت آر3، میگوید:

«الزام شناخت مشتری یک چالش قابلتوجه برای مؤسسات مالی است و روند نهادینه شدن آن آهسته و زمانبر است. کوردا با ارائه یک پایگاه داده مشترک از سوابق شناخت مشتری دوبارهکاری و هزینهها را کاهش میدهد.»

خانم کوربت توضیح میدهد که شرکتهای رگتک بهصورت فزایندهای در حال همکاری با بانکها، نهادهای رگولاتوری و ارائهدهندگان زیرساخت هستند تا قدرت بالقوه این فناوری جدید را در تکمیل و بهبود سامانههای فعلی به منصهی ظهور رساند. وی افزود:

«برای یک فرد خارجی قسمتهایی از زیرساخت بازار میتواند غیرمنطقی به نظر میرسد؛ اما شکل این ساختار اغلب یک دلیل منطقی دارد و در راستای ثبات بازار است. تضمین این امر که تغییر منجر به عواقب ناخواسته نگردد نیازمند یک رویکرد مشارکتی است.»

منبع: Raconteur