پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بلاکچین در صنعت بیمه / تبدیل یک شعار به پیشرفتهایی غیرمنتظره در بیمه سلامت و عمر + فایل فارسی پیدیاف

گمانهزنیها و تب و تاب جهانی برای شناسایی پتانسیلهای خارقالعاده فناوری بلاکچین، فراتر از ماهیت آن بهعنوان یک دفتر کل توزیعشده و مبنایی برای ارزهای رمزنگاریشده، طی سالهای اخیر به قدری شدت گرفته است که اکنون، این فناوری نوظهور و پرسروصدا، بهعنوان یکی از محرکان تحول در بازارهای مالی و دیگر حوزهها شناخته میشود.

در این بین، سازمانهای ارائه دهنده بیمه سلامت و عمر نیز جزو هزاران هزار کسبوکاری هستند که در تقلای شناسایی پتانسیلهای بلاکچین برای بهبود رویکردها و فرایندهای جاری در سیستم خود هستند. قابلیتهای به نظر ممکنی که بتوانند ثبت و نگهداری سوابق، اجرای معاملات، مدیریت قراردادها و تعامل با بیمهگذاران را به شیوههایی کارآمدتر از زمان حال مدیریت کنند. سوال کلیدی این است که آیا ویژگیهای منحصربهفرد فناوری بلاکچین، قادر است بیمهگران را در کاهش هزینهها، مدیریت ریسک، ارتقای سطح ارائه خدمات به کاربران، ارتقای سطح کسبوکارها و در نهایت، تقویت خط مشیشان کمک کند یا نه؟

با استناد به مقاله دیلویت، شش کاربرد مهم و امیدبخش فناوری بلاکچین در صنعت بیمه سلامت و عمر را معرفی خواهیم کرد که به منظور تفهیم بهتر، هرکدام از سرفصلها در چهار زیرعنوان اصلی زیر مورد بررسی قرار خواهد گرفت:

میتوانید متن فارسی پیدیاف گزارش دیلویت را از اینجا مطالعه کنید

- طرح مساله

- چرا بلاکچین؟

- امکانپذیری

- پیامدها

خرد جمعی (Crowd Wisdom) در تکاپوی کشف کابردهای بلاکچین

مرکز راهکارهای سلامت و خدمات مالی دیلویت، اخیرا پروژه تحقیقاتی جدیدی به راه انداخته است که به بررسی قابلیتهای فناوری بلاکچین و تاثیرات احتمالی این فناوری و فناوریهای همنوع آن در چشمانداز آیندهی صنعت بیمه میپردازد. قابلیتهای به ظاهر حقیقی که میتواند بیمهگران را در تقویت عناصر کلیدی سازمانهای ارائه دهنده خدمات بیمه، از نرمافزارها گرفته تا سیاستهای کلی سازمان، تالیف و ایجاد مدلهای جدید پرداختی، مدیریت مطالبات به منظور کنترل و کاهش جرائم و تقلبات، امنیت سایبری و در نهایت امنیت اطلاعات یاری کند.

طی این پژوهش، اعضای توسعه بلاکچین و تعداد کثیری از متخصصین زبده فعال در حوزه بیمه، گرد هم آمده و روی پلتفرم آنلاینی که توسط شرکت ویکی استارت (Wikistrat) ارائه شده است، کار کردهاند. مجموعهای متشکل از 17 دانشگاهی، 11 مولف و تعداد قابل ملاحظهای از مدیران فعال در حوزههای فناوری بلاکچین، امنیت سایبری، اقتصاد، آیندهگرایی یا فوتوریسم (futurism) و بیمه سلامت و عمر که میتواند نتایجی درخور و قابل اعتماد در اختیار سیستمها و سازمانهای جهانی قرار دهد.

ماموریت این مجموعه، دستیابی به این حقیقت بوده است که آیا فناوری نوظهور بلاکچین، قادر خواهد بود طی ۵ الی ۱۰ سال آینده، به خدمت ارائهدهندگان بیمه سلامت و عمر درآمده و استاندارهای مربوط به رویکردها و فرایندهای موجود در سیستمهای کنونی را به بهترین و کارآمدترین نحو آن ارتقا دهد؟ سیستمهایی که بتوانند در خلال کاهش هزینهها و افزایش بهرهوری، بالاترین سطح رضایت کاربران (تجربه مشتریان) را نیز به دنبال داشته باشند. در این مبحث برآنیم تا فرایند انجام پروژه دیلویت در مورد کاربردهای بلاکچین، دستاوردها و نتایج جالب توجه آن را بهصورت کامل و دقیق مورد بررسی قرار دهیم.

دلیل انتخاب دو حوزه بیمه عمر و بیمه سلامت از میان شاخههای متنوع و کثیر موجود در صنعت بیمه برای مطالعه در این پژوهش، اهمیت بالا و حیاتی این دو حوزه از منظر تاریخ پزشکی، مشخصات فردی و عدم رضایت اغلب بیمهگذاران سلامت و عمر از فرایندها و خدمات بیمه کنونی بوده است. ضمن اینکه این دو بیمه، محدودیت زمانی نداشته و همیشه و در همه حال نیاز به ارائه، ارتقا و بهبود دارند. بدیهی است که در صورت پذیرش فناوری بلاکچین بهعنوان راهکاری جامع و پاسخگو و پیادهسازی آن در سطح گسترده، سایر حوزههای بیمه همچون بیمههای از کار افتادگی، دندانپزشکی، بیمههای غرامت (یا خسارت) کارگران و بیمه مراقبتهای بلند مدت (long-term care) نیز بینصیب نخواهند ماند.

44 مورد کاربردی برای فناوری بلاکچین در حوزه بیمه سلامت و عمر، حاصل پژوهش مجموعهای متشکل از 43 متخصص زبده، نتیجهی اولیهای بود که این پژوهش چهار روزه و بر اساس خرد جمعی ارائه کرد. لیستی از 44 کاربرد مهم فناوری بلاکچین در صنعت بیمه عمر و سلامت، که بدون اظهارنظر در مورد میزان احتمال پیادهسازی آنها در سالهای آتی و یا میزان تاثیرگذاریشان در فرایندهای بیمه مذکور گزارش شدند. با بازبینی این لیست توسط متخصصین فناوری بلاکچین و بیمه دیلویت، لیستی آماده ارائه شد که تنها کاربردهایی را در خود گنجانده بود که در عین امیدبخش بودن، تطابق بیشتری نیز با واقعیت داشتند.

در نهایت، زمان آن فرا رسیده بود که لیست این کاربردهای شگفتانگیز، وارد مرحله نهایی خود شود. مرحلهای که تنها چند تن از اساتید و متخصصین بلندپایه برای نتیجهگیری نهایی روی مهمترین و امیدبخشترین کاربردهای فناوری بلاکچین در صنعت بیمه سلامت و عمر حضور داشتند.

یکی از مسائل مهم مورد بحث طی پروژه دیلویت در مورد کاربردهای بلاکچین چگونگی استفاده از این فناوری برای ایجاد منبعی امن، قابل پردازش و جامع برای اطلاعات سلامت بود.

سایر موارد باقیمانده نیز غالبا به حوزههای گردآوری و تجمیع دادههای سلامت و پردازش این اطلاعات از طریق پیادهسازی فناوری نوظهور بلاکچین مربوط میشد که در حالت کلی در شش دسته طبقهبندی شدند:

- تسهیل فرایندهای بک آفیس (back-office)

تسهیل فرایندهای بک آفیس یا پشت صحنه سازمانی، به منظور اجرای بهتر و مقرون به صرفهتر تعهدات، قیمتگذاریها و مدیریت مطالبات

- تشخیص و پیشگیری از تقلبات

بهبود و ارتقای قابلیتهای شناسایی و جلوگیری از تقلبات احتمالی توسط ارائه دهندگان، مدعیان یا متقاضیان

- بهبود دایرکتوری ارائه دهندگان

بهبود و ارتقای سطح ارائه دایرکتوری ارائه دهندگان (provider directories) و افزایش اعتماد و اطمینان نسبت به آنها

- بهبود و سادهسازی اپلیکیشنها

سادهسازی و افزایش کارایی اپلیکیشنها از طریق ارتقای سطح مشتری محوری

- ایجاد و ارتقای فرایندهای آنلاین بیمه

پشتیبانی از تشکیل و توسعه فرایندهای بیمه آنلاین و سایر گزینههای پیشنهادی برای بیمه نظیر گروههای پوشش دهنده فرد به فرد (peer-to-peer)

- بهبود تعاملات با کاربران

ایجاد قابلیت نظارت در زمان واقعی بر وضعیت سلامت فرد و در نتیجهی آن، ارائه قیمتگذاری و خدمات تعاملی با کاربران بهصورت پویاتر.

طی پروژه دیلویت در مورد کاربردهای بلاکچین مفهوم هر یک از این کاربردها و نحوه استفاده از فناوری بلاکچین و چگونگی کمک این فناوری به بیمهگران در تسهیل، سادهسازی، ارتقا و بهبود فرایندهای مورد نظر بحث شده است. هر برنامه کاربردی ارائه شده در گزارش، مجموعهای از نقطهنظرات و پژوهشهای جمعیتی است که در حوزه فناوری بلاکچین، تولید و صنعت بیمه دارای تبحر و تخصص هستند و با هدف پاسخگویی به مجموعهای از خلاها و کمبودهای موجود در صنعت بیمه عمر و سلامت، مشکلاتی که میتوانند در خلال پیادهسازی بلاکچین حل شوند، عناصری که میتوانند جایگزین بهتر و مقرون به صرفهتری برای گزینههای موجود باشند و غیره ارائه شدهاند.

برنامههایی که میتوانند چشماندازی روشن از قابلیتهای فناوری بلاکچین در تئوری و واقعیت صنعت بیمه ارائه دهند. این کاربردهای فوقالعاده و امیدبخش، بهبود عملکرد و فرایندهای شرکتهای بیمه را هدف گرفتهاند و بدین ترتیب نتایج جالب توجهی را عاید سازمانهای ارائه دهنده بیمه، واسطهگران و حتی بیمهگذاران میکنند. عواملی که میتواند در نهایت منجر به افزایش رضایت کاربران (ارتقای سطح تجربه مشتریان)، افزایش ارزش محصولات و ایجاد زمینه برای استقبال بیشتر از سوی مشتریان در بازار شود. پایان این بازی دو سر برد نیز میتواند کاهش هزینهها، افزایش بازدهی فرایندهای عملیاتی و تقویت و پویاتر کردن تعاملات باشد.

اگرچه سایر صنایع مانند سیستمهای بانکی و پرداختی، اکنون نیز از مزایای فناوری نوظهور بلاکچین در فرایندهای خود استفاده میکنند، اما این فناوری، بهعنوان یک کاتالیزور بالقوه، هنوز هم برای استفاده در صنعت بیمه مورد ارزیابی است و وارد مرحله عملیاتی نشده است. علاقهی مفرط و مشترک شرکتهای ارائه دهنده بیمه سلامت و بیمه عمر به بهبود دسترسی به دادههای سلامت و پردازش کارآمدتر این اطلاعات (از طریق فناوری جدیدی که میتواند بلاکچین باشد)، نیرو محرکهای قوی برای عملی کردن برنامههای کاربردی اشاره شده در پروژه دیلویت در مورد کاربردهای بلاکچین است. هرچند که اجرای این فناوری و تاثیرات آن، دامن سایر صنایع فعال در حوزه بیمه را نیز خواهد گرفت و به عبارتی، کل صنعت بیمه نفع خواهد برد.

با وجود اینکه هنوز در ابتدای منحنی پذیرش فناوری بلاکچین قرارداریم و بدون تردید، کاربردهای فوقالعاده دیگری نیز به این لیست پروژه دیلویت در مورد کاربردهای بلاکچین اضافه خواهد شد، مانند قابلیت کاربران برای دسترسی به هزینههای حساب خود و ردیابی آنها و یا ارائه گزارشهای مالی مربوط به هزینههای سلامت و غیره، برخی اپلیکیشنها در حال حاضر نیز شرکتهای ارائه دهنده بیمه سلامت و عمر را به سمت استفاده از فناوری بلاکچین و ویژگیهای منحصربهفرد آن سوق میدهند. مزیتی که میتواند این شرکتها را در ربودن گوی سبقت از رقیبانشان یاری کند.

ملاحضات عملیاتی: اجرای اولویتهای استراتژیک و عملیاتی در خلال کاهش هزینهها

پیش به سوی پروندههای جامع و تعاملپذیر سلامت

طرح مساله : به اشتراکگذاری دادههای حساس

یکی از عدیدهترین مشکلاتی که در حال حاضر در صنعت بیمه، بهویژه حوزه سلامت و عمر با آن دست به گریبان هستیم، به اشتراکگذاری دادههای پزشکی حساس میان بیمهگران، شرکتهای ارائه دهنده بیمه، واسطهگران، بیمهگذاران و سایر ذینفعان است. مشکلی که در سایه قابلیتهای بلاکچین قابل حل است. این فناوری جدید قادر است اطلاعات پزشکی غیرمتمرکز را بهصورتی کاملا امن میان تمام ذینفعان صنعت بیمه توزیع کند. قابلیت مهمی که بلاکچین را برای کاربردهای بیشمار دیگری در حوزه بیمه سلامت و عمر پشتیبانی خواهد کرد.

در حال حاضر، پروندههای سلامت بیماران بهصورت ناکارآمدی در سطح مجموعهای از سازمانهای مختلف پخش شدهاند که منجر به عدم دسترسی به اطلاعات کامل در زمان واقعی در مراکز بهداشتی و عدم توانایی برای ردیابی دادههای مورد نیاز در این مراکز شده است. دادههایی که برای ارائه خدمات درمانی هماهنگ و مورد دلخواه کاربران ضروری هستند. بر اساس نظرسنجی که توسط انجمن بیمارستانهای آمریکا (American Hospital Association) صورت گرفته، در سال 2015، تنها 18 درصد از سیستمهای عملیاتی در بیمارستانها از دادههای الکترونیک بیماران استفاده میکنند.

با وجود اینکه مراکز خدمات مدیکر و مدیکید (CMS) و دفتر هماهنگی ملی فناوری اطلاعات سلامت، ارائه دهندگان را به استفاده از برنامههای جدیدی نظیر پرداخت مدیکر (MACRA) تشویق میکنند، اما همواره هزینههای هنگفت پیادهسازی و استفاده از پروندههای الکترونیک سلامت (EHR) و قابلیتهای نسبتا محدود آنها در قبال این حجم از هزینه، یکی از موانع مهم و جدی برای اشتراک و توزیع دادههای سلامت عنوان شده است. با این حال، شرکت کردن بیمهگران در فعالیتهایی نظیر مدیریت بیماری، هماهنگی مراقبت و ارتقای سلامت جمعیت، دلایلی هستند که اهمیت این دادهها را دوچندان کرده و بیمهگران را برای دستیابی به این دادهها مشتاقتر ساخته است.

در واقع، تبادل ایمن اطلاعات سلامت، اولین اولویت بسیاری از بیمهگران است. موضوعی که سرمایهگذاری بسیاری از این بیمهگران روی شرکتهای تعاملپذیر نیز مبین آن است. فقدان تعاملپذیری میتواند به دلایل عمدهای نظیر تکرار مکرر آزمایشهای تشخیصی، تجویز داروهایی در تضاد با سایر نسخههای اعمالی احتمالی، عدم دسترسی به اطلاعات بالینی در صورت نیاز و غیره، روی کیفیت و هزینههای مراقبت از بیماران تاثیرگذار باشد. بدیهی است که صرفنظر از هزینههای تحمیلی چندبرابر، چنین اقداماتی میتوانند منجر به تشخیص نادرست و عدم دستیابی به برنامههای درمان مناسب شوند.

هرچند که خالی کردن حساب بیماران و افزایش بیرویه و غیرمنطقی هزینههای درمان، زمانی به اوج خود میرسد که بیماران محل درمان را ترک گفته و به خانه بازمیگردند، اما بیماری شدت گرفته و این بار نیاز به درمان کاملتر و پیچیدهتری مییابد؛ غافل از اینکه اطلاعات قبل دیگر در دسترس نیستند و تمام فرایندها باید از اول تکرار شوند. چرخهای که نه به نفع بیمهگران است، نه به نفع سیستمهای درمانی و نه به نفع بیماران.

چرا بلاکچین؟

قابلیت بلاکچین برای حفظ امنیت اطلاعات و به اشتراکگذاری کاملا امن آنها در میان شرکتها، دو دلیل مهمی هستند که این فناوری مدرن را برای کمک به حل مشکلات عنوان شده، نسبت به سایر فناوریهای موجود برتری بخشیده است.

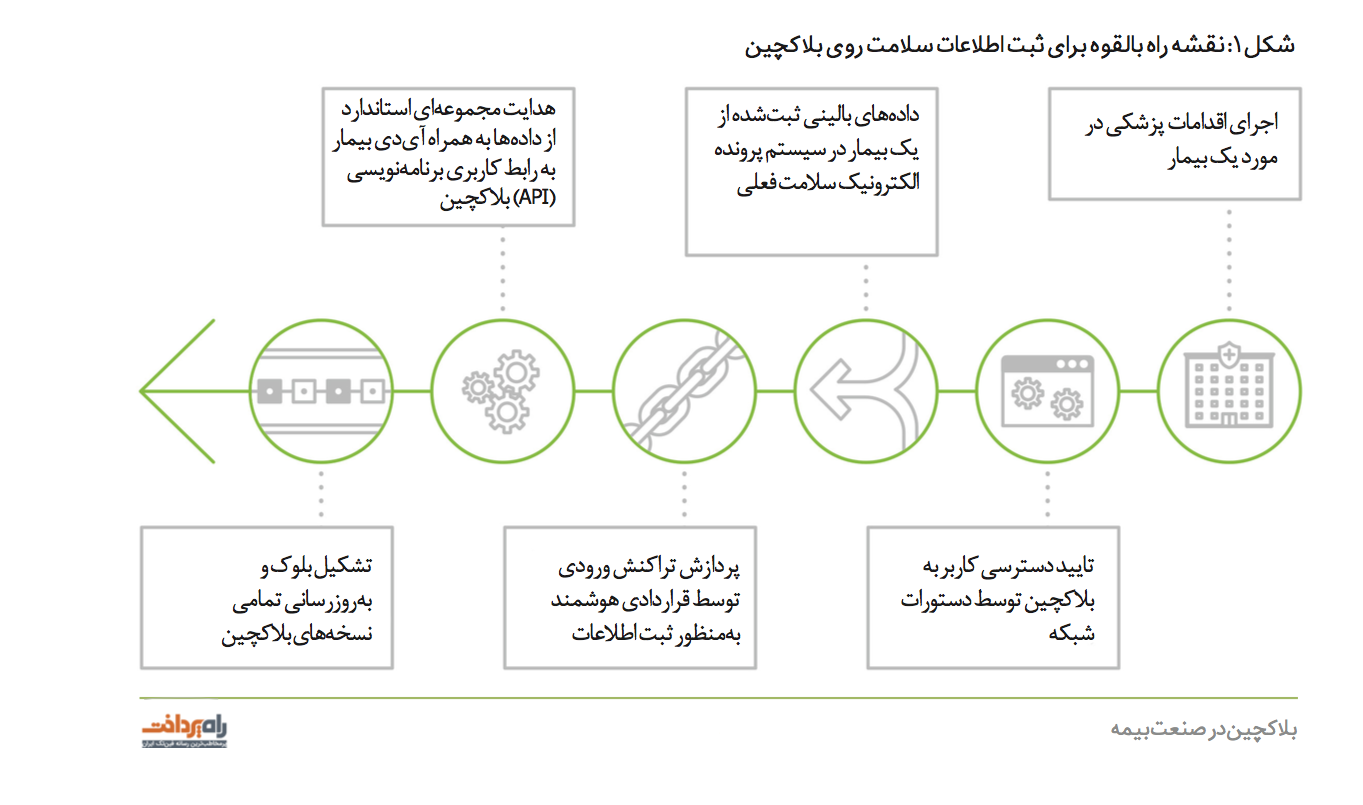

همانطور که در شکل شماره (1) نیز نشان داده شده است، پروندههای سلامت جامع و تعاملپذیر سلامت مبتنی بر فناوری بلاکچین، به احتمال زیاد از پروندههای الکترونیک سلامت کنونی موجود در بیمارستانها و مطب پزشکان استخراج خواهند شد. این اطلاعات، در حال حاضر توسط سیستمی منفرد و متمرکز ثبت و ذخیره شدهاند. در سایه بلاکچین، هم امکان ثبت دادهها بهصورت ناگهانی و در خلال یک رویداد پزشکی وجود دارد و هم ثبت پیوسته دادههای سلامت توسط ارائه دهندگان.

البته، امکان ثبت دادهها توسط خود بیماران نیز روی این دفتر کل توزیعشده وجود دارد. ضمن اینکه، استانداردهایی که قبلا در مورد دادههای ثبت و ذخیره شده به تصویب رسیدهاند، در مورد دادههای ثبت شده روی بلاکچین نیز قابل اجرا هستند. این استانداردها، با استفاده از قراردادهای هوشمند (برنامههای هوشمند و غیرمتمرکزی که بر اساس بلاکچین، اقدامات خودکاری را در مورد فرایندهای صورت گرفته اجرا میکنند) در مورد اطلاعات ورودی به بلاکچین نیز اعمال خواهند شد و منبعی ثابت، غیر قابل تغییر و قابل بازخوانی از اطلاعات را ایجاد خواهند کرد.

مسائل امنیتی و پارامترهای مربوط به اعتماد طرفین نیز از طریق سیستمهای تایید اطلاعات خودکار بلاکچین قابل حل است. در چنین سیستمی، هیچگونه عامل واسطهای نیاز نیست و بیماران و بیمهگران، ملزم به هیچ تعامل و گفتوگویی برای ثبت اطلاعات یا دسترسی به آنها نیستند. بهعلاوه، تمامی شرکت کنندگان قادر به کنترل یکدیگر و سایر ورود کنندگان به سیستم هستند و عملا، امکان هیچگونه مداخله غیرقانونی یا تقلب در این سیستم وجود ندارد.

نگرانی از امنیت و حفظ حریم خصوصی دادهها، مهمترین موانعی هستند که مسیر به اشتراکگذاری اطلاعات را سد کردهاند. بسیاری از سازمانهای بهداشت و مراقبتهای پزشکی، در مورد قانون انتقال و پاسخگویی الکترونیک بیمه سلامت (HIPAA) و سایر قوانین مرتبط با آن ابراز نگرانی میکنند. اما با وجود اینکه رخنه در اطلاعات پزشکی به نوعی نقض قوانین مذکور است، ولی میتوان امیدوار بود که در سایه فناوری بلاکچین، دسترسی به اطلاعات و به اشتراکگذاری آنها را میتوان به نحوی مدیریت کرد که در نهایت امنیت، احتیاط و توافق، هیچگونه نقض قانونی صورت نگیرد.

بلاکچین میتواند محیطی کاملا امن و قابل اطمینان برای ثبت و توزیع دادهها ایجاد کند. بهعنوان مثال، بیماران میتوانند برای محدودسازی دسترسی شرکت کنندگان به دادههای محرمانهشان، کلید ایمنی خصوصی برای بیمهگران، پزشکان، سیستمهای درمان و بیمارستانها و غیره تعریف کنند و بدین وسیله، دسترسی دیگران به این اطلاعات را محدود کنند. بدیهی است که چنین قابلیتی میتواند اطمینان خاطر بیماران و سایر سیستمهای مرتبط به دادههای سلامت را تضمین کند.

امکانپذیری

از دیدگاه فناوری، بلاکچینها برای اینکه بتوانند پاسخگوی نیازهای کنونی صنعت باشند، باید بتوانند حجم قابل توجهی از تراکنشها را در سراسر شبکه مدیریت کنند. ضمن اینکه، حجم دادههای قابل ثبت و ذخیره در هر بلوک نیز باید به اندازه کافی بالا باشد.

بلاکچین بیتکوین، قابلیت این را دارد که روزانه بالغ بر 200،000 تراکنش را پردازش کند.

این در حالی است که هر بلوک از این زنجیره، ممکن است چیزی در حدود یک دقیقه زمان برای اعتبارسنجی نیاز داشته باشد. بنابراین، بدیهی است که همسو با توسعه فناوری، ایجاد و پیادهسازی استانداردها و افزایش کارایی عملکرد سختافزارها، چنین نکاتی نیز به دقت مورد بررسی قرار گرفته و بهبود خواهند یافت؛ یا دست کم ریسک و اختلالات ناشی از آنها به حداقل خواهند رسید. چراکه در غیر اینصورت، امکان استفاده از فناوری بلاکچین یا فناوریهای همنوع آن، در صنعت بیمه و صنایع دیگر، با موانعی عدیده روبهرو خواهد شد.

برخی از چالشهای تعاملپذیری مهمی که در حال حاضر با آن دست به گریبان هستیم، پس از پیادهسازی فناوری بلاکچین و استفاده از آن در سیستمهای بیمه نیز وجود خواهند داشت.

استانداردهای اعمالی در مورد دادههای سلامت ثبت شونده در بلاکچین، نیاز به ثبات و ماندگاری دارند و اعمال استانداردهای جدید نیز مشکلات فراوانی را به دنبال خواهد داشت و این با سرعت سرسامآور تغییر استانداردهای منابع سازمانی بهداشت و همچنین دولت در تناقض است. در مسیر اجرای فناوری بلاکچین، سوالات زیادی وجود دارد که میتواند آینده استفاده از این فناوری را در هالهای از ابهام قرار دهد. اینکه چه کسی، یا چه سازمانی قرار است هزینههای مربوط به تغییر زیرساختها و یا نگهداری و پردازش این اطلاعات را تقبل کند؟ بهعلاوه، با وجود اینکه اطمینان داریم بلاکچین، بسیار ایمنتر از سایر فناوریهای در دسترس کنونی است، اما این فناوری نیز صد درصد محفوظ از خطا و شکست نیست و میتواند ایرادات امنیتی خاص خود را داشته باشد.

نکته قابل توجه دیگری که در مورد امکانپذیری پیادهسازی فناوری بلاکچین و استفاده از آن برای ثبت، ذخیرهسازی و مدیریت دادههای سلامت در بیمه سلامت و عمر وجود دارد، نیز این مهم است که تا چه میزان میتوان از استقبال ذینفعان از این طرح مطمئن بود. بهعبارت بهتر، چه تضمینی وجود دارد که مزایای بلاکچین بتواند ذینفعان را وادار به ثبت دادههای سلامت در کوتاه مدت و بلند مدت در این زنجیره بلوک کند؟

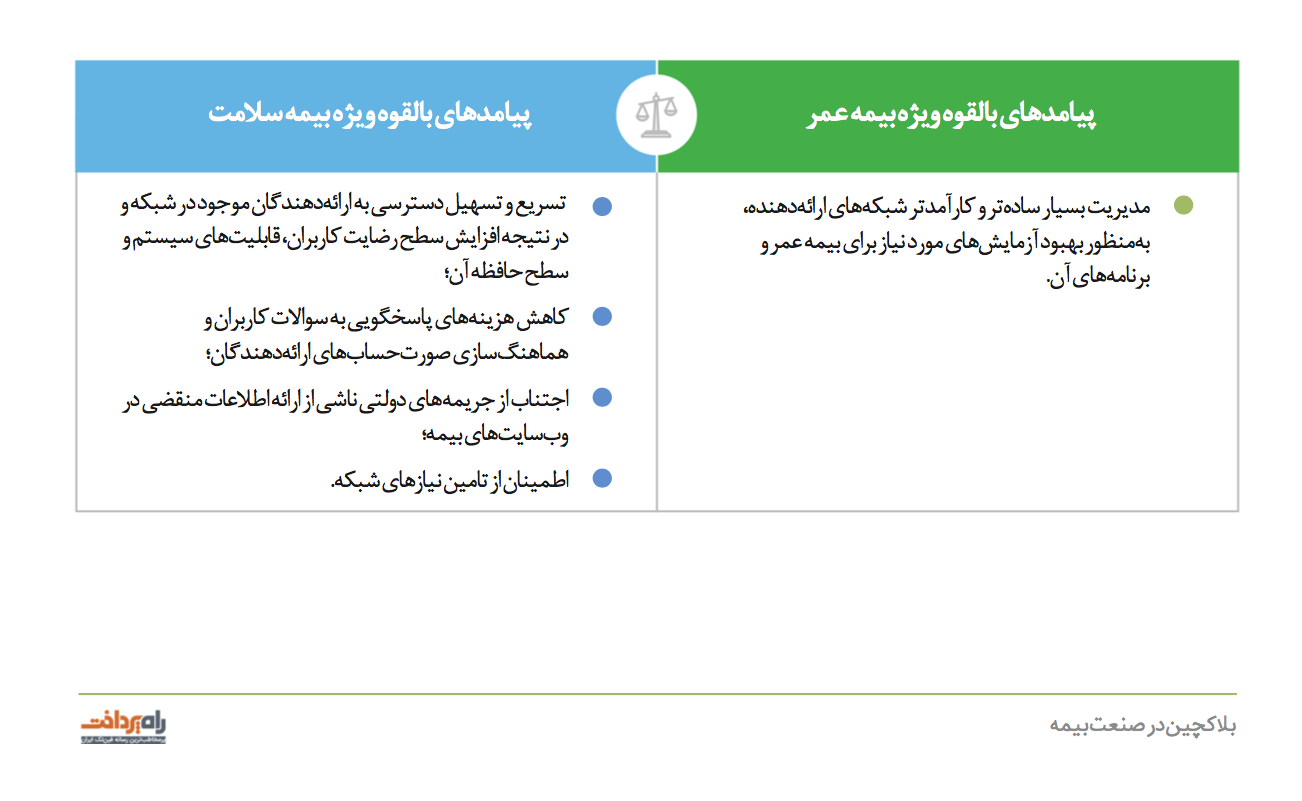

پیامدهای بالقوه ویژه بیمه سلامت

- استفاده از دادههای ثبت شده در بلاکچین به منظور کمک به مدیریت سلامت و ارائه حق درمان

- استفاده از تجزیه و تحلیلهای پیشرفته به منظور همفکری با افراد، برای انتخاب بهترین گزینههای بیمه متناسب با نیازهای درمانی

- شناسایی و از بین بردن شکافهای موجود در مراقبهای بهداشتی

- درک بهتر قوانین مربوط به مراقبتهای بهداشتی غیر رایگان، در سایه نظارت مستقیم و دقیق ارائه دهندگان روی فرایندهای مراقبت

پیامدهای بالقوه ویژه بیمه عمر

- استفاده از فرایندهای خودکار پرداخت مطالبات که منجر به حذف مراجعه مجدد به پزشک یا انجام آزمایشهای تکراری میشود.

- اعطای پاداش در ازای ثبت دادههای سلامت در بلاکچین به کاربران که دسترسی شرکتهای بیمه و سیستمهای بهداشتی به اطلاعات را از طریق افزایش انگیزه برای به اشتراکگذاری اطلاعات ارتقا میدهد.

- انجام قیمتگذاریهای مجدد و ارائه سایر خدمات مالی یا غیرمالی بر اساس اطلاعات سلامت موجود

- پردازش اتوماتیک کسبوکارهای جدید، مطالبات، اطلاعات عامل یا سایر تراکنشها

پشتیبانی از الزامات اجرایی و استراتژیک در سایه قراردادهای هوشمند

طرح مساله: گردآوری، پردازش، به اشتراکگذاری، برقراری امنیت و استفاده مناسب از اطلاعات

دادهها، شریان حیاتی شرکتهای بیمه هستند. گردآوری، پردازش، به اشتراکگذاری، برقراری امنیت و استفاده مناسب از این اطلاعات، به منظور ارائه تصمیمات بهموقع و بهجا از اهمیت بالایی برخوردار است. اما، برخی از تراکنشهایی که در زمان حال صورت میگیرند، ممکن است هفتهها یا حتی ماهها زمان نیاز داشته باشند تا پردازش شده و در دسترس کاربران و شرکتها قرار گیرند. اغلب شرکتهای ارائه دهنده بیمه و بیمهگران، از سیستمهایی برای مدیریت و پردازش اطلاعات و مطالبات استفاده میکنند که بیش از 30 سال عمر دارند و دیگر نمیتوانند پاسخگوی نیازهای روز کاربران باشند.

نگهداری، تعمیر و یا بهروزرسانی چنین سیستمهایی، هزینههای هنگفتی را به بیمهگران و شرکتهای ارائه دهنده بیمه تحمیل میکند و مانعی جدی در دستیابی این سازمانها به شبکههای اطلاعاتی یکپارچه و توسعه یافته، قراردادهای جدید و فرایندهای پرداختی نوین قلمداد میشود. ضمن اینکه، ضرورت کاهش هزینههای ناشی از بهبود زیرساختهای اداری و فناورانه، امروزه به یکی از بزرگترین و متدوالترین خواستههای ادارات و سازمانها بدل گشته و آنها را بر آن داشته است تا نسبت به تغییر زیرساختهای منسوخ و فرسوده خود اقدام کنند.

چرا بلاکچین؟

میلیونها میلیون تراکنش و تبادل اطلاعات میان شرکتهای بیمه و مشتریان آنها، ارائه دهندگان، فروشندگان، کارفرماها، حسابرسان و تنظیم کنندگان و قانونگذاران، نیاز به انتقال و پردازش سریع و آسان دارد که تنها از طریق فناوری جدیدی نظیر بلاکچین امکانپذیر است. فناوری منحصربهفردی که بتواند در کمترین زمان ممکن، به بهترین و مطمئنترین روش، گردآوری، پردازش و دسترسی به این دادهها را ممکن سازد. فناوری بلاکچین قادر است اطلاعات مربوط به تراکنشها، توافقنامهها و غیره را بهصورت خودکار گردآوری کرده، دادهها را به هم لینک کرده و سپس بر اساس قراردادهای هوشمند آنها را پردازش کند.

توابع پشت صحنه (Back-office functions)

فرایندهای اداری پشت صحنه یا اصطلاحا بک آفیس، نظیر انعقاد قراردادها، قیمتگذاری و یا فرایندهای پردازش مطالبات میتوانند در سایه قراردادهای هوشمند بلاکچین بسیار سریعتر و سادهتر از حال حاضر صورت گیرند. سیستمهای مبتنی بر قواعد ثابت و تعیین شدهای که شرایط یا ضوابط را بهصورت خودکار مورد پردازش قرارداده و تایید یا رد میکنند.

در مورد پردازش مطالبات ارائه شده از سوی کاربران و دعوی خسارات، این امکان وجود دارد که به محض ارائه خدمات از سوی ارائه دهندگان و انتقال اطلاعات بهروزرسانی شده کاربران به بلاکچین، قراردادهای هوشمند فرایند پرداخت را در اختیار ارائه دهندگان قرار دهند. نتیجه چنین عملکردی، عدم نیاز به بررسی تک تک مطالبات، بازخوانی آنها و اقدام برای فرایندهای پرداختیشان است که میتواند در هزینههای شرکتهای بیمه، زمان و انرژی آنها صرفهجویی کند.

بازبینی دادهها نیز مثال دیگری از این دست است که طی آن، بلاکچین میتواند اطلاعات جدید ورودی به سیستم از طریق کاربران را (با اجازه خود کاربران) با سایر دادههای موجود در زنجیره بلوک مقایسه کرده و تایید نماید. در صورتی که اطلاعات ورودی درست و قابل تایید باشند، سیستم میتواند از قراردادهای هوشمند استفاده کرده و آیدی جدیدی ارائه دهد یا کاربران و دادههای جدیدی را به سیستم وارد کند که بخشی از این دادهها حتی جایگزین دادههای قبل نیز میشوند.

نگهداری دادههای معمول و متوالی نظیر آدرس یا شماره تلفن نیز میتواند از طریق سیستم تایید و سندسازی خودکار بلاکچین با سرعت و سادگی هرچه تمامتر صورت پذیرد. دادههایی که هرچند به ظاهر ساده و پیش پا افتاده به نظر میرسند، اما بخش اعظمی از اختلالات ایجاد شده در سیستمهای کنونی ناشی از تغییرات گزارش نشده (یا به عبارت بهتر غیر قابل ثبت توزیعی) در آنها است. چنین اطلاعاتی در شرایط کنونی و با فناوریهای ناقص فعلی، برای جایگزینی و ویرایش نیازمند تعاملات انسانی، صرف هزینه، زمان و دقت بالایی هستند، در حالیکه بلاکچین، در کسری از ثانیه تمام این فرایندها را به بهترین وجه ممکن انجام میدهد و دفتری توزیعشده از اطلاعات بهروز شده را در اختیار شرکتها، بیمارستانها، بیمهگران و خود کاربران قرار میدهد.

در نهایت، با توجه به اینکه هر دو بیمه سلامت و بیمه عمر سازمانهایی قانونمند هستند، میتوان امیدوار بود که افزایش هرچه بیشتر شفافیت در تراکنشهای سازمانی و سایر فرایندها و فعالیتهای آنها، در سایه فناوری جدیدی همچون بلاکچین، نتایج فوقالعادهای را در پی خواهد داشت. جمعآوری سریع اطلاعات از منابع متنوع میتواند فعالیتهای نظارتی و قانونی شرکتها نظیر نرخ خسارتهای پزشکی (Medical Loss Ratio) را بهبود ببخشد. ضمن اینکه، استفاده از دفاتر کل توزیعشدهای همچون بلاکچین میتواند چنین فعالیتهایی را تسهیل و تسریع کند.

استراتژیهای درمان غیر رایگان

ایجاد مجموعهای از ارائه دهندگان با خدمات و محصولاتی درخور، جزو ضروریات شبکه درمان غیر رایگان است. اطلاعات ثبت شده در بلاکچین، این امکان را به بیمهگران میدهند تا با کیفیتترین و فعالترین ارائه دهندگان را شناسایی کرده و نسبت به عقد قرارداد و همکاری با آنها اقدام کنند. بهعلاوه، بلاکچین این اختیار را به بیمهگران میدهد تا نسبت به نظارت روی فعالیت ارائه دهندگان و پایبندی آنها روی تعهدات خود در زنجیره تحقیق کرده و در مورد قراردادهای صورت گرفته تجدید نظر کنند. عقد قراردادهای غیر رایگان و مبتنی بر ارزش، کاری دستی و بسیار وقتگیر است، چراکه فرایندهای پرداخت آن زمان بر است و ممکن است نیاز به بازنگری در قراردادهای سابق نیز داشته باشد.

قراردادهای هوشمند زمان و انرژی مورد نیاز برای انجام چنین فرایندهایی را به حداقل رسانده و منابع مورد نیاز برای تایید و تصدیق شرایط و ضوابط را نیز کاهش دهند. علاوه بر این، از آنجا که این قراردادهای هوشمند غیرمتمرکز هستند و قابلیت تغییر ندارند، تمامی طرفین شرکت کننده، اعم از بیمهگران، ارائه دهندگان، کاربران و غیره، میتوانند از صحت اطلاعات و قراردادها و اجرای بی چون و چرای تعهدات اطمینان حاصل کنند. علاوه بر موارد عنوان شده، ویژگی مهم و قابل توجه دیگر بلاکچین، قابلیت مشاهده و بازبینی تاریخچه کل تراکنشها و پرداختها برای تمام طرفین است که امکان تقلب در فرایندهای ارائه خدمات را به حداقل میرساند.

میلیونها میلیون تراکنش و تبادل داده میان شرکتهای بیمه و کاربران آنها، میتواند در سایه فناوری بلاکچین بسیار سادهتر و سریعتر صورت گرفته و در خلال امنیت و شفافیت بیشتر، در وقت و منایع نیز صرفهجویی کند.

امکانپذیری

همانند پیادهسازی هر فناوری اطلاعات دیگری، پیادهسازی و ادغام فناوری بلاکچین در زیرساختهای صنعت بیمه و فرایندهای بک آفیس آن نیز با چالشهایی روبهرو است. بهعنوان مثال، پیادهسازی موفق یک فناوری جدید، مستلزم درک درست کاربران از آن فناوری و اجرای کارآمد آن است. چیزی که نیازمند ایجاد انگیزه و آموزش مستمر است. بهعلاوه، بلاکچین در حال حاضر صرفا برای ثبت دادهها اعلام آمادگی کرده است و بخش اعظمی از فرایندهای پردازش در آن، هنوز ناکارآمد هستند.

دادههایی که باید دقیق، درست و در فرمت مناسب قرار داشته باشند تا بتوانند وارد سیستم شوند. ثبت ترکیبی از دادههای مشابه از منابع متنوع و مختلف، نظیر ارائه دهندگان خدمات سلامت و درمان، موسسات مالی و طبیعتا بیمهگذاران، اغلب شرایطی را پیش میآورد که نیاز به دخالت عوامل انسانی و اعمال تغییر در دادهها بهصورت دستی را میطلبد. هزینههای راهاندازی، ادغام و انتقالات از جمله مسائل مهمی است که باید در کنار اختصاص منابع به تامین و تعلیم نیروی انسانی (به منظور مدیریت این دست از فرایندها و سیستمها) مد نظر قرار گیرد.

مزایای استفاده از فناوری بلاکچین در صنعت بیمه سلامت و عمر، نظیر فرایندهای تسهیل و تسریع شده، امنیت و شفافیت بیشتر و یا هزینههای عملیاتی کمتر، زمانی میتوانند عرصه پذیرش و توسعه قناوری بلاکچین را باز کنند، که به چالشهای عملیاتی و مالی ذکر شده پاسخی قانع کننده داده شود.

پیامدهای بالقوه ویژه بیمه سلامت

فرایندهای بک آفیس

- پردازش بسیار سریعتر تراکنشهای کاربران و بهبود برنامههای تصمیمگیری، تجدید نظرها، پرداخت مطالبات و بهروزرسانی اطلاعات

- کاهش هزینههای سربار با افزایش سرعت و کارایی در خلال فرایندهای خودکار

- انتقال منابع انسانی به شاخههای غیر مبتنی بر بلاکچین و افزایش بهرهوری آنها

- ارتقای سطح امنیت دادهای سلامت قابل تایید شخصی

- استفاده بالقوه از قراردادهای هوشمند به منظور بازبینی مراجعههای درمانی و مراحل آنها

- کاهش فرایندهای درخواست اخذ مجوز و جلوگیری از تکرار کاغذبازیهای مرسوم به دلیل در دسترس بودن اطلاعات سلامت مورد نیاز و استفاده از قراردادهای هوشمند برای بازخوانی خودکار پروندههای سابق

استراتژیهای درمان غیر رایگان

- کاهش زمان و منابع مورد نیاز برای انعقاد قراردادها و انجام پرداختها

- ارائه گزارشهای بسیار جامعتر و کارآمدتر از کیفیت خدمات به منظور ثبت دادهها بهصورت تعاملپذیر

- افزایش دسترسی به اطلاعات با هدف کنترل ریسک

- شناسایی ارائه دهندگان متعهد

پیامدهای بالقوه ویژه بیمه عمر

- تسریع برنامههای پوششی

- کاهش هزینههای سربار در خلال افزایش سرعت و کارایی فرایندهای خودکار

- بهبود دسترسی به اطلاعات سلامت جامع

- ارتقای سطح امنیت اطلاعات سلامت و افزایش اعتماد به آنها

- ارتقای سطح امنیت اطلاعات سلامت قابل تایید شخصی

- اعتبار سنجی رویدادهای زندگی به منظور اجرای کارآمدتر قوانین با تکیه بر قراردادهای هوشمند

تشخیص تقلبها به شیوهای موثرتر

طرح مساله: تقلب و اطلاعات جعلی

تقلبهای صورت گرفته در صنعت بیمه، سالیانه چیزی در حدود 80 میلیارد دلار تخمین زده میشود که رقمی قابل ملاحظه است. اکثریت قریب به اتفاق تقلبات گزارش شده در حوزه بیمههای سلامت، مربوط به خدماتی میشوند که فاقد مبنای فناورانه درستی هستند و دلیل این تقلبات نیز طبیعتا دریافت پرداختیهای بیش از خسارت واقعی است. این تقلبات میتوانند حتی به راحتی و از طریق عدم گزارش اطلاعات جدید از سوی بیمهگذاران نیز صورت گیرند. برای مثال، میتوان بیمهگذاری را در نظر گرفت که با نگه داشتن پروندههای بیمه مربوط به همسر سابق خود پس از طلاق و دریافت حق بیمه بابت وی، در عین سادگی، بیمه و فرایندهای آن را دور زده است. تقلبهای صورت گرفته در حوزه بیمه عمر نیز اغلب مربوط به فرایندهای مطالباتی این سیستم میشوند.

بهعنوان مثال، برخی از بیمهگذاران از ارائه اطلاعات سلامت خاص خود نظیر وضعیت نامناسب قلب یا بیماری دیابت امتناع ورزیده و فرایند درخواست و دریافت خسارات بیمه را دور میزنند. بنابراین، به نظر میرسد یکی از راههایی که میتواند نقش عمدهای در کاهش هزینههای شرکتهای بیمه سلامت و عمر داشته و فرایندهای آنها را در قبال تقلب ایمنتر سازد، توسل به فناوری جدیدی است که بتواند اطلاعات سلامت جامع و توزیعشدهای را در اختیار این سیستمها دهد. فناوری متفاوتی که قابلیت بازخوانی اطلاعات سابق و بهروزرسانی سریع و آسان آنها را نیز ارائه دهد. فناوری جدیدی همچون بلاکچین.

چرا بلاکچین؟

در صورت ورود اطلاعات جعلی به سیستمهای بیمه سلامت و عمر از طریق مطالبات جعلی، برنامههای تقلبی و یا سایر کانالها، قراردادهای هوشمند بلاکچین این قابلیت را در اختیار سیستم قرار میدهند تا این اطلاعات را اعتبارسنجی کرده و درصورت اثبات جعلی بودن، آنها را رد کنند. البته، بلاکچین قابلیت اعتبارسنجی هر نوع دادهای را ندارد، اما میتواند ثبت کننده اطلاعات و همچنین تمامیت این دادهها را مورد بررسی قرار داده و تایید کند.

بهعنوان مثال، در حوزه بیمه سلامت، بیمهگران میتوانند از طریق دسترسی به اطلاعات سلامت ثبت شده بیماران در بلاکچین، در مورد تخصیص حق بیمه به وی تصمیمگیری کنند. بیمهگران فعال در حوزه بیمه عمر نیز میتوانند با بازخوانی اطلاعات مربوط به بیمهگذاران، نظیر درمان سرطان در سالهای گذشته یا اعتیاد به سیگار و غیره، در مورد اعتبار سنجی اطلاعات ارائه شده و مدیریت بهتر مطالبات اقدام کنند. در صورت تایید، مطالبات پرداخت خواهد شد و در صورت عدم تایید، هیچگونه پرداختی صورت نخواهد گرفت یا دست کم، تحقیقات بیشتری به عمل خواهد آمد.

قابلیتهای خارقالعاده فناوری بلاکچین برای جمعآوری سریع و امن دادههای مختلف از منابع متنوع و قدرت آن برای ارائه تجزیه و تحلیلهای پیشرفته از این دادهها، توانایی بیمهگران را برای کشف، شناسایی و حذف (یا حداقل کاهش) فعالیتهای تقلبی افزایش میدهد. برای مثال، در حوزه بیمه سلامت، ممکن است برخی از ارائه دهندگان، به عمد، صورتحسابهای اشتباهی را برای تعدادی از شرکتهای بیمهگر ارسال کنند تا سقف دریافتی خود را از این طریق افزایش دهند. در چنین شرایطی، با توجه به اینکه سوابق موجود در شرکتهای بیمهگر محدود است، امکان عدم اعتبارسنجی صحیح این صورتحسابها و بروز تقلب بسیار بالا است.

در صورتیکه منبعی جامع و توزیعشده از اطلاعات در دسترس باشد، بدیهی است که امکان اعتبارسنجی مطالبات و جلوگیری از تقلب میسر خواهد بود. با افزودن قابلیت تجزیه و تحلیل به بلاکچین، بیمهگران در تمام حوزههای صنعت بیمه و ببهویژه بیمههای سلامت و عمر، قادر خواهند بود تا اطلاعات خود و طیف وسیعی از بازار را مورد تحلیل قرار داده و بر مبنای آنها، مدلهایی را برای شناسایی سیستماتیک تقلبات و جرایم بیمهای طراحی کنند. ضمن اینکه، قابلیت به اشتراکگذاری این دادههای کشف شده با سایر بیمهگران، میتواند در کاهش فزاینده جرایم بیمهای موثر باشد.

امکانپذیری

اتصال یک بلاکچین به سایر بلاکچینهای ایجاد شده به منظور توزیع و اشتراک اطلاعات و استفاده از اطلاعات دیگر حوزهها با هدف اعتبارسنجی، نیازمند مشارکت بسته سازمانهای مختلف نظیر سازمان بیمه، نهادهای دولتی و موسسات مالی است. طبیعتا چنین مشارکت صمیمانهای زمانبر خواهد بود و از طرفی برای توسعه و مدیریت آن، منابع و هزینههای هنگفتی مورد نیاز است.

پیامدهای بالقوه ویژه بیمه سلامت

- شناسایی و کاهش مطالبات و برنامههای تقلبی، بدون نیاز به منابع یا عملیات دستی

- بهبود فرایندهای شناسایی و تجزیه و تحلیل جرایم، در سایه اشتراک امن اطلاعات در سطح منابع مختلف

پیامدهای بالقوه ویژه بیمه عمر

- کمک به شناسایی مطالبات تقلبی ناشی از عدم ارائه اطلاعات کلیدی در مورد سوابق سلامت، رویدادها و غیره

- کمک به کاهش مطالبات جعلی از طریق منابع اطلاعاتی گسترده و متنوع، بدون نیاز به فرایندهای دستی

.

بهبود دقت و صحت دایرکتوری ارائهدهندگان

طرح مساله: دایرکتوری ارائهدهندگان

بلاکچین میتواند راه حلی عالی برای یکی از متداولترین و مهمترین مشکلات پیش روی ذینفعان بیمه قرار دهد و آن، قابلیت بررسی حضور ارائه دهندگان در شبکه است. بر اساس نظرسنجی شرکت تحقیقاتی فارستر (Forrester) در سال 2007، دایرکتوری ارائه دهندگان از جمله پرکاربردترین سیستمهای مورد استفاده توسط بیمهگران در وبسایتهای بیمه است. اما متاسفانه در حال حاضر، به دلیل عدم کارایی کافی فناوریهای مبنا، اغلب اطلاعات مندرج در این دایرکتوریها فاقد اعتبار، جعلی یا تاریخ گذشته هستند و نمیتوانند نیازهای بیمهگران را پاسخگو باشند.

بهعنوان مثال، در سال 2014، قانون گذاران کالیفرنیا طرحی را ترتیب دادند و در آن، دو برنامه را مورد بررسی قرار دادند. نتایج به دست آمده از این طرح تحقیقاتی بسیار جالب و تامل برانگیز بوده است. قریب به 18.2 درصد از ارائه دهندگان برنامه اول و بالغ بر 12.5 درصد از ارائه دهندگان برنامه دوم فاقد اطلاعات صحیح بودند و آدرس درستی از خود به ثبت نرسانده بودند. ضمن اینکه به ترتیب، 8.8 درصد و 12.8 درصد از ارائه دهندگان، برنامههای بیمه را نپذیرفته بودند. البته اشتباهات دیگری نظیر زبان محاورهای نامتداول، تمایل پزشکان برای پذیرش بیماران جدید و شمارههای تلفن نیز مشاده میشد که نشان دهنده حجم بالای ایرادات در اطلاعات ذخیره شده بود. چنین اشتباهاتی، هرچند به ظاهر ساده و سطحی، میتوانند ارتباط کاربران با ارائه دهندگان را دچار اختلال کرده و هزینههای مازادی را روی دست شرکتهای بیمه یا حتی بیمهگذاران بگذارند.

بیمههای سلامت معمولا در مورد ثبت و بهروزرسانی اطلاعات سلامت، به ارائه دهندگان اعتماد میکنند؛ ضمن اینکه همواره حجم بالایی از اطلاعات متناقض و جعلی نیز حتی از سوی برخی منابع دیگر وارد سیستم میشوند و در فرایندهای بیمه ایجاد اختلال میکنند. در هر دو شرایط، چه در صورت اعتماد صد در صدی به ارائه دهندگان و چه در صورت ورود اطلاعات از منابع دیگر، حفظ دایرکتوری ارائه دهندگان بهصورت یکپارچه و دقیق امری بسیار دشوار است و عملا نمیتوان روی صحت اطلاعات ثبت شده از سوی منابع مختلف (ارائه دهندگان، بیمهگذاران و غیره) حساب باز کرد. بهعلاوه، طی سالهای اخیر بیمهگران تحت فشارهای قانونی شدیدی از سوی نهادهای دولتی، برای ارائه داریکتوریهای دقیق و قابل اطمینان در مورد ارائه دهندگان بودهاند.

هرچند که دایرکتوریهای سابق فاقد اعتبار لازم هستند و ایجاد دایرکتوری جدید نیز نیازمند منابع اطلاعاتی و مالی جدید و فناوریهای مدرنی است که بتوانند خلا موجود در سیستمهای کنونی را بپوشانند. مزیت دیگر این دایرکتوریها، نظارت نهادهای دولتی روی فرایندهای عملیاتی شرکتهای بیمهگر و نحوه و کیفیت مدیریت مطالبات توسط آنها است. به همین علت است که در صورت خروج تعداد قابل توجهی از ارائه دهندگان از یک طرح، بیمهگران برای رهایی از خسارات تحمیلی از سوی نهادهای دولتی، ناچار به افزودن ارائه دهندگان جدید به دایرکتوری هستند که به تبع آن، دست به گریبان هزینههای بیشتری نیز میشوند.

بلاکچین میتواند راه حلی عالی برای یکی از متداولترین و مهمترین مشکلات پیش روی ذینفعان بیمه قرار دهد و آن، قابلیت بررسی حضور ارائه دهندگان در شبکه است.

چرا بلاکچین؟

دایرکتوری ارائه دهنده مبتنی بر فناوری بلاکچین، میتواند با استفاده از توسعه پروتکلهای اجماع غیرمتمرکز، بیمهگران و ارائه دهندگان را قادر به تکمیل و بهروزرسانی سریعتر و آسانتر لیستهای موجود کند. در صورتی که یکی از ارائه دهندگان قصد ایجاد تغییر در شبکه یا وارد کردن اطلاعات اشتباهی در آن را داشته باشد، این پروتکلها شروع به غلطگیری کرده و بر اساس قراردادهای هوشمندی که بر مبنای سایر دادههای موجود در بلاکچین عمل میکنند، اطلاعات را تایید یا رد میکنند.

اطلاعاتی نظیر مطالبات رد شده موجود در بلاکچین که علاوه بر تصحیح اطلاعات و پیشگیری از تقلب، آمارهای سودمندی نیز از عملکرد ارائه دهندگان در اختیار بیمهگران و قانونگذاران قرار میدهند. ضمن اینکه با پیادهسازی این فناوری، برنامههای بهداشتی قادر خواهند بود تمامی اطلاعات و بهروزرسانیهای صورت گرفته از سوی ارائه دهندگان را ردیابی کرده و به اطلاعات و روندهای رایج در این زمینه دسترسی داشته باشند. ارائه دهندگان نیز که در حال حاضر مجبور به مدیریت و نگهداری دایرکتوریهای متعدد هستند، در سایه بلاکچین تنها ملزم به ثبت، مدیریت و بهروزرسانی اطلاعات مربوط به خود خواهند بود.

بلاکچینی که تحت حمایت دولت عمل خواهد کرد. البته در صورتی که این بلاکچینهای ایجاد شده و مملو از اطلاعات سودمند و معتبر ارائه دهندگان با سایر منابع اطلاعاتی نظیر اقدامات قانونی پزشکان ادغام شوند، مزایای بسیار سودمندتر و کارآمدتر دیگری نیز از دایرکتوری ارائه دهندگان عایدمان خواهد شد. این اقدامات قانونی میتوانند شامل اطلاعات ثبت شده از سوی پزشکان در مورد نحوه و زمان دقیق فوت بیماران یا آزمایشها و مجوزهای صادره، لغو شده یا معلقی باشند که برای بیماران ارائه شده است. همچنین، سیستمهای مدیریت کیفیت نیز میتوانند روی سیستم پیاده شده و در صورت احساس کمبود یا خلا، با هشدار به ارائه دهندگان و بیمهگران، نسبت به تکمیل و بهروزرسانی دادههای مندرج در دایرکتوری اقدام کنند.

امکانپذیری

چالشهای خاصی نظیر اعتبار سنجی تاییدات صورت گرفته از سوی پزشکان در سایتهای درمانی مختلف و تحت یک آیدی ثابت پیش روی دایرکتورهای ارائه دهندگان قرار دارد که در صورت پیادهسازی فناوری بلاکچین در صنعت بیمه، نیاز به بررسی و بازبینی خواهد داشت.

پیامدهای بالقوه ویژه بیمه سلامت

- تسریع و تسهیل دسترسی به ارائه دهندگان موجود در شبکه، و در نتیجه افزایش سطح رضایت کاربران، قابلیتهای سیستم و سطح حافظه آن

- کاهش هزینههای پاسخگویی به سوالات کاربران و هماهنگسازی صورتحسابهای ارائه دهندگان

- اجتناب از جریمههای دولتی ناشی از ارائه اطلاعات منقضی در وبسایتهای بیمه

- اطمینان از تامین نیازهای شبکه

پیامدهای بالقوه ویژه بیمه عمر

- مدیریت بسیار سادهتر و کارآمدتر شبکههای ارائه دهنده، به منظور بهبود آزمایشهای مورد نیاز برای بیمه عمر و برنامههای آن

.

در اولویت قرار دادن مشتری: بهبود تجربه مشتریان با سیاستگذاریهای ارزشمند

سادهسازی فرایندها و در اولویت قرار دادن مشتری

طرح مساله: ایجاد تجربههای خوب برای مشتری

فرایندهای درخواست بیمه در حال حاضر بسیار کند، زمانبر و خسته کننده هستند چرا که جمعآوری و تطبیق اطلاعات بیمه سابق بیمهگذاران، ارائه آزمایشهای جدید مورد نیاز و همچنین قیمتگذاری مربوطه امری دشوار و زمانبر است. در حقیقت، بر اساس مطالعهای که انجمن تحقیقات بیمه عمر لیمرا (LIMRA) در سال 2014 انجام داده است، قریب به 70 درصد از بیمهشدگانی که از طریق کارفرماهای خود بیمه شدهاند، فرایند درخواست بیمه و پوشش آن را خوب و حتی در برخی از شرایط راحت خطاب کردهاند. این در حالی است که طبق همین پژوهش، کسانیکه بهصورت شخصی نسبت به درخواست و دریافت بیمه اقدام کردهاند، تجربهای به مراتب تلختر از این فرایندها دارند و اغلب در مورد تکرار چنین فرایندهایی احساس نارضایتی یا حتی در برخی از موارد ترس دارند. دلیل این امر، گذرا بودن اغلب سیاستهای مربوط به بیمههای شخصی و مزایای اندک آنها برای شرکتهای بیمه است.

چنین تجربههای مشتری تلخی میتواند زمینهساز عدم توسعه شرکتهای بیمه عمر و پایین ماندن سطح فروش آنها باشد. همانطور که طبق پژوهش لیمرا نیز در حال حاضر بیش از یک سوم مردم ایالات متحده آمریکا به پوشش بیمههای عمر نیاز دارند اما از آن بینصیب ماندهاند. ضمن اینکه ارائه دهندگان و واسطهگران فعال در صنعت بیمه، بهویژه بیمه عمر، اکنون دنبال کلیدی جادویی برای گشودن دروازههای دژ کاربران هستند. چیزی که بتواند آنها را قانع به درخواست و دریافت بیمههای عمر کند و کسبوکار از نفس افتاده بیمهگران و ارائه دهندگان آنها را جانی دوباره ببخشد. اما بیمه عمر در حال حاضر، مفهومی پیچیده، خسته کننده و چالش برانگیز است و اغلب کاربران تمایلی به تجربه آن ندارند.

طبق نظرسنجیها، پوششدهی 74 درصد از افرادیکه به بیمههای شخصی نیاز دارند، مستلزم ارائه اطلاعات صحیح و دقیق در مورد بیمهنامهها به آنها است. اطلاعاتی که بتوانند مزایای بیمههای عمر و سلامت را به اطلاع کاربران رسانده و آنها را در درک مفاهیم این بیمهها یاری کنند. این در حالی است که در حال حاضر و با تکیه بر فناوریهای کنونی، دسترسی به چنین اطلاعات قابل اعتماد و کاملی از دادههای سلامت غیرممکن یا حداقل بسیار سخت و زمانبر است. مسالهای که بزرگترین مانع در برابر ارائه خدمات بهداشتی نیز تقلی میشود.

چرا بلاکچین؟

قابلیت دسترسی آسان به مجموعه جامعی از دادههای سلامت مندرج در یک بلاکچین، مزیت فوقالعادهای است که راحتی و اطمینان خاطر بیمهگذاران را تامین خواهد کرد. چیزی که در حال حاضر بهعنوان شکافی ژرف در خدمات بیمه مشاهده میشود و باعث خستهکننده بودن فرایندهای درخواست بیمه و اجتناب بیمهگذاران از آن شده است. علاوه بر مزیتهای دیگر بلاکچین نظیر ارتقای کارایی فرایندها و کاهش هزینهها که قبلا به تفصیل در مورد آن بحث شد، یک منبع داده سلامت تعاملپذیر که مبتنی بر فناوری بلاکچین پیاده شده است میتواند پل ارتباطی محکمی میان بیمهگران و بیمهگذاران آنها باشد و سطح رضایت کاربران (تجربه مشتریان) از خدمات و محصولات بیمه سلامت و عمر را به شکل ملموسی افزایش دهد.

دقیقا همانطور که تحولاتی نظیر تحولات دیجیتال میتواند فرایندهای صنایع مختلف، اعم از صنعت بیمه را به شکلی دگرگون کند که علاوه بر ارتقای راندمان و کاهش هزینهها، سطح رضایتمندی کاربران نیز رو به فزونی بگذارد، پیادهسازی فناوری نوین بلاکچین نیز میتواند چشماندازی روشن از آینده شرکتهای بیمه پیش روی همگان قرار دهد. چشماندازی که در آن، مشتریان بیمه سلامت رضایت بیشتری از محصولات دارند و نسبت به خرید مصمم تر هستند و بیمهگذاران عمر نیز از مزایای بهتر و بیشتری برخوردار میشوند.

با وجود مجموعهای کامل و در دسترس از اطلاعات بهداشت و سلامت کاربران در بلاکچینهایی که بهصورت برنامهریزی شده به یکدیگر متصل شدهاند، فرایندهای درخواست و پردازش بیمههای عمر از مدت زمانی 45 روزه به زمانی بسیار پایین و قابل درک تقلیل خواهد یافت. بیمههای درمانی نیز میتوانند با دسترسی به این مجموعه کامل از دادههای سلامت و بهروزرسانی خودکار آنها از طریق منابع مجاز مختلف، مسئولیت سنگین، زمانبر و خسته کننده گردآوری اطلاعات سابق و ادغام آنها با اطلاعات جدید را از دوش کاربران بردارند.

چنین رویکردی میتواند جمعیت پایین بیمهشدگان را بهبود بخشیده و کاربران بیشتری را به سمت استفاده از مزایای بیمههای عمر و سلامت سوق دهد. بر اساس پژوهشی که دیلویت روی فرایندهای بیمه عمر انجام داده است، حتی استفاده از دادههای الکترونیک موجود نیز میتواند تعداد درخواستهای بیمه عمر از سوی کاربران را 70 الی 90 درصد افزایش دهد؛ چراکه در خلال استفاده از چنین دادههایی نیز زمان فرایندهای درخواست و پردازش بسیار به زمان واقعی نزدیکتر میشود.

حال در نظر بگیرید که این پژوهش، تنها درخواست بر مبنای اطلاعات کنونی را مدنظر قرار داده و نامی از قراردادهای هوشمند و قابلیتهایی از این دست نیاورده است. قابلیتهایی که میتوانند حتی تعداد آزمایشهای مورد نیاز برای ثبت مطالبات را نیز کاهش داده و روند تایید و اعتبارسنجی آنها را به شدت تسریع کنند. به همین علت است که بلاکچین، در حال حاضر، بهترین، سریعترین و امنترین راهکار برای ثبت اطلاعات سلامت و پیادهسازی در فرایندهای درخواست و پردازش مطالبات بیمه قلمداد میشود.

علاوه بر این، حرکت به سمت سیستمهای مبتنی بر بلاکچین، این قابلیت را در اختیار حاملان بیمه قرار میدهد تا ارتباط بیشتر و پویاتری با کاربران خود داشته باشند، چرا که گزینههای پیشنهادی خرید بیمه در سیستمهای مبتنی بر فناوری بلاکچین، متنوعتر و مشتری مدارتر خواهند بود. در واقع، قابلیتهای بلاکچین برای اعتبار سنجی و اجرای تراکنشها، بدون دخالت واسطههای سازمانی، ممکن است تدابیر جدیدی برای خرید محصولات بیمه عمر در سر کاربران بیاندازد. گزینههای جدیدی که چشماندازی متفاوت از رابطه بیمهگران و بیمهگذاران ارائه میدهد:

بازارهای بیمه آنلاین

بلاکچین میتواند با ادغام پرندههای سلامت متمرکز، تجزیه و تحلیلهای پیشرفته، ارسالهای تلهماتیک اطلاعات سلامت و غیره، به توسعه پورتالهای مبتنی بر وب در پوشش دهی بیمههای عمر، سرعتی باور نکردنی ببخشد. قابلیتهای شگرفی که میتوانند با نمایش پویای محصولات بیمه و توصیه تاثیرگذار آنها به کاربران، متناسب با سلایق و ویژگیهای هر یک از آنها، نقشی عمده در بهبود تجربه مشتریان و ارتقای فروش این محصولات داشته باشند. محیطی مجازی که با بهرهمندی از فناوری بلاکچین و مجموعهای از قابلیتهای منحصربهفرد، کاربران را قادر میسازد تا به سادگی به تاریخچه اطلاعات سلامت خود دسترسی داشته باشند، یا آنها را به کمک هدایتگرهای آنلاین بیمه در تصمیمگیری و انتخاب گزینههای بیمهنامه و حاملان و ارائه دهندگان بیمه یاری میکند.

قابلیتهایی که بلاکچین با تکیه بر قراردادهای هوشمند در اختیار سیستمهای آنلاین پردازش مطالبات برای اجرای فرایندها و مدیریت شرایط قرار میدهد، داده محوری، ادراک فناورانه، خریداران خود مختار و سایر مزایایی از این دست، وجه تمایز سیستمهای آنلاین مبتنی بر بلاکچین با سایر سیستمهای ارائه محصولات بیمه هستند. سیستمهایی که نه تنها هزینههای خرید را به کمترین میزان ممکن کاهش میدهند، بلکه بهترین موقعیت و گزینههای خرید را نیز در اختیار مشتریان قرار میدهند. بلاکچین قادر است امنیت و حتی کارایی محصولات و خدمات بیمه سلامت را در سایه فعالسازی ثبت، پردازش و دسترسی سریعتر، آسانتر و کارآمدتر به اطلاعات حساس ارتقا دهد.

مدلهای فرد به فرد

بلاکچین میتواند مدلهای جدیدی از ارائه بیمه، نظیر مدلهای فرد به فرد (Peer-to-peer) یا مبادلات بیمه از طریق سرمایهگذاری جمعی را پشتیبانی کند. طرحهای نوظهور، پرخطر و متقابلی که در حقیقت، برگرفته از مدل کسبوکار اصلی و اولیه صنعت بیمه هستند و میتوانند زمینهساز ریسکها و شکستهای جدی برای بیمهگذاران باشند. با این وجود، بلاکچین میتواند حامی طرحهای فرد به فرد آنلاین جدیدی باشد که به صورت آنلاین، حجم بسیار بیشتری از کاربران را جذب کرده و در خلال ثبت و ذخیره شفاف و قابل اطمینان اطلاعات سلامت، پردازش آنها و مدیریت مطلوب اطلاعات و مطالبات با استفاده از قراردادهای هوشمند، محصولات و خدمات استانداردتر و شخصیسازی شدهتری را در اختیار کاربران قرار میدهند. ضمن اینکه، مبنای رمزنگاری بلاکچین میتواند با اجرای غیرمتمرکز ثبت و پردازش اطلاعات، فرایندهای جاری در صنعت بیمه را بسیار کارآمدتر و مقرون به صرفهتر کند.

امکانپذیری

تبدیل بلاکچین به یکی از اجزای تاثیرگذار، قابل قبول و سودمند در فرایندهای درخواست بیمه سلامت و عمر، مستلزم آموزش کامل کاربران و ارائه دهندگان، سرمایهگذاری در این حوزه و مشارکت کامل و صمیمانه بین ذینفعان صنعت بیمه است، که در حوزههای گردآوری و ثبت اطلاعات سلامت، پردازش و استفاده از آنها برای اهداف بیمهای و حتی غیر بیمهای فعالیت میکنند. بهعلاوه، بلاکچین و قراردادهای هوشمند آن، تنها یک تکه بسیار کوچک از پازل بزرگی هستند که سیستمهای کاربری ساده، آنلاین و فرد به فرد قدرتمند و مشتری مدار بیمه را تشکیل میدهد. با این حال، حتی با تکیه بر چند قابلیت انگشت شمار نظیر تجمیع، ثبت و ذخیره کارآمد دادههای سلامت، امنیت اطلاعات و چشمانداز اجرای معاملات در سایه قراردادهای هوشمند، میتوان امیدوار بود که بلاکچین، پتانسیل مورد نیاز برای ایجاد تحولی شگرف در زیرساختهای کنونی بیمه را دارد.

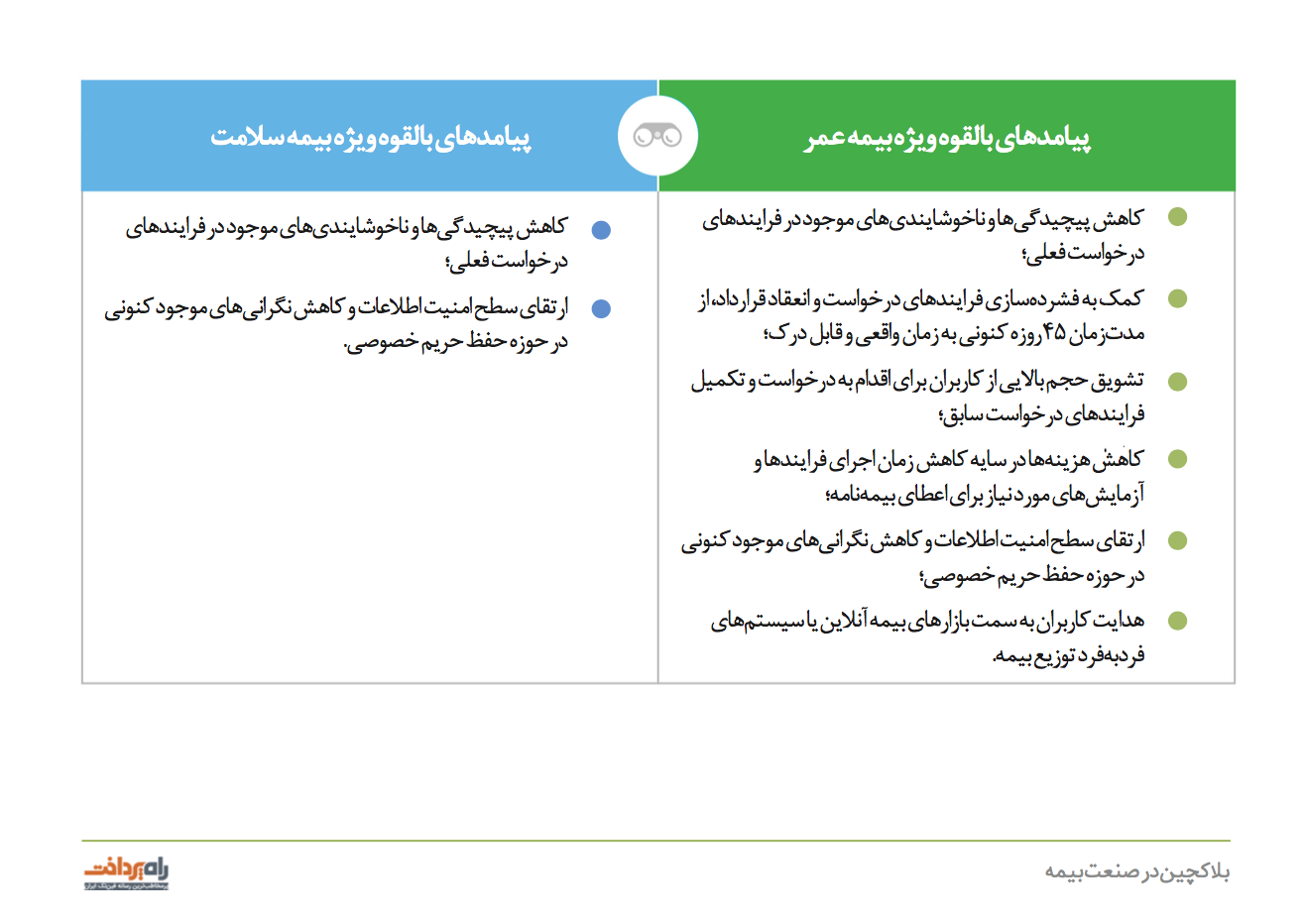

پیامدهای بالقوه ویژه بیمه سلامت

- کاهش پیچیدگیها و ناخوشایندیهای موجود در فرایندهای درخواست فعلی

- ارتقای سطح امنیت اطلاعات و کاهش نگرانیهای موجود کنونی در حوزه حفظ حریم خصوصی

پیامدهای بالقوه ویژه بیمه عمر

- کاهش پیچیدگیها و ناخوشایندیهای موجود در فرایندهای درخواست فعلی

- کمک به فشردهساری فرایندهای درخواست و انعقاد قرارداد، از مدت زمان 45 روزه کنونی به زمان واقعی و قابل درک

- تشویق حجم بالایی از کاربران برای اقدام به درخواست و تکمیل فرایندهای درخواست سابق

- کاهش هزینهها در سایه کاهش زمان اجرای فرایندها و آزمایشهای مورد نیاز برای اعطای بیمهنامه

- ارتقای سطح امنیت اطلاعات و کاهش نگرانیهای موجود کنونی در حوزه حفظ حریم خصوصی

- هدایت کاربران به سمت بازارهای بیمه آنلاین و یا سیستمهای فرد به فرد توزیع بیمه

کمک به برقراری روابطی پویاتر میان بیمهگر و بیمهگذار

طرح مساله: ایجاد روابط قدرتمند بین بیمهگران و مشتریانشان

ایجاد روابط قوی و پویا میان بیمهگران و مشتریان آنها، همواره به دلیل کمبود فصل مشترک بین کاربران و بیمهگذاران بیمه عمر در چرخه زندگی و مشکلات و درگیریهای گاه تنشزا و تاثیرگذار پیرامون مطالبات بیمههای سلامت، امری دشوار بوده است. بهویژه در مورد بیمه عمر، با توجه به اینکه تنها در صورت فوت بیمهگذار مبلغ بیمه پرداخت میشود یا پس از منقضی شدن بیمهنامه نیاز است تا بیمهگران و بیمهگذاران آنها در تعامل با هم باشند، اغلب با تعاملاتی ایستا و تک بعدی مواجهیم.

ضمن اینکه در حال حاضر، با توجه به الزامات قانونی محدود و عدم انگیزه کاربران برای استفاده از سایر مزایای بیمههای عمر، این نوع از شرکتهای بیمه غالبا با سطح پایینی از رشد و میزان فروش به حیات خود ادامه میدهند. در حقیقت، برای کسانی که هنوز در سنین جوانی قرار دارند و از نظر جسمی سالم هستند، بیمههای عمر (و حتی برای برخی از کاربران بیمههای سلامت) طرحهایی هزینهبر هستند تا سودمند و لازم؛ به همین علت است که میتوان تعامل ایستا و محدود کاربران یا بیمهگذاران با شرکتهای بیمه را یکی از مهمترین موانع در مسیر ترقی این شرکتها قلمداد کرد.

چرا بلاکچین؟

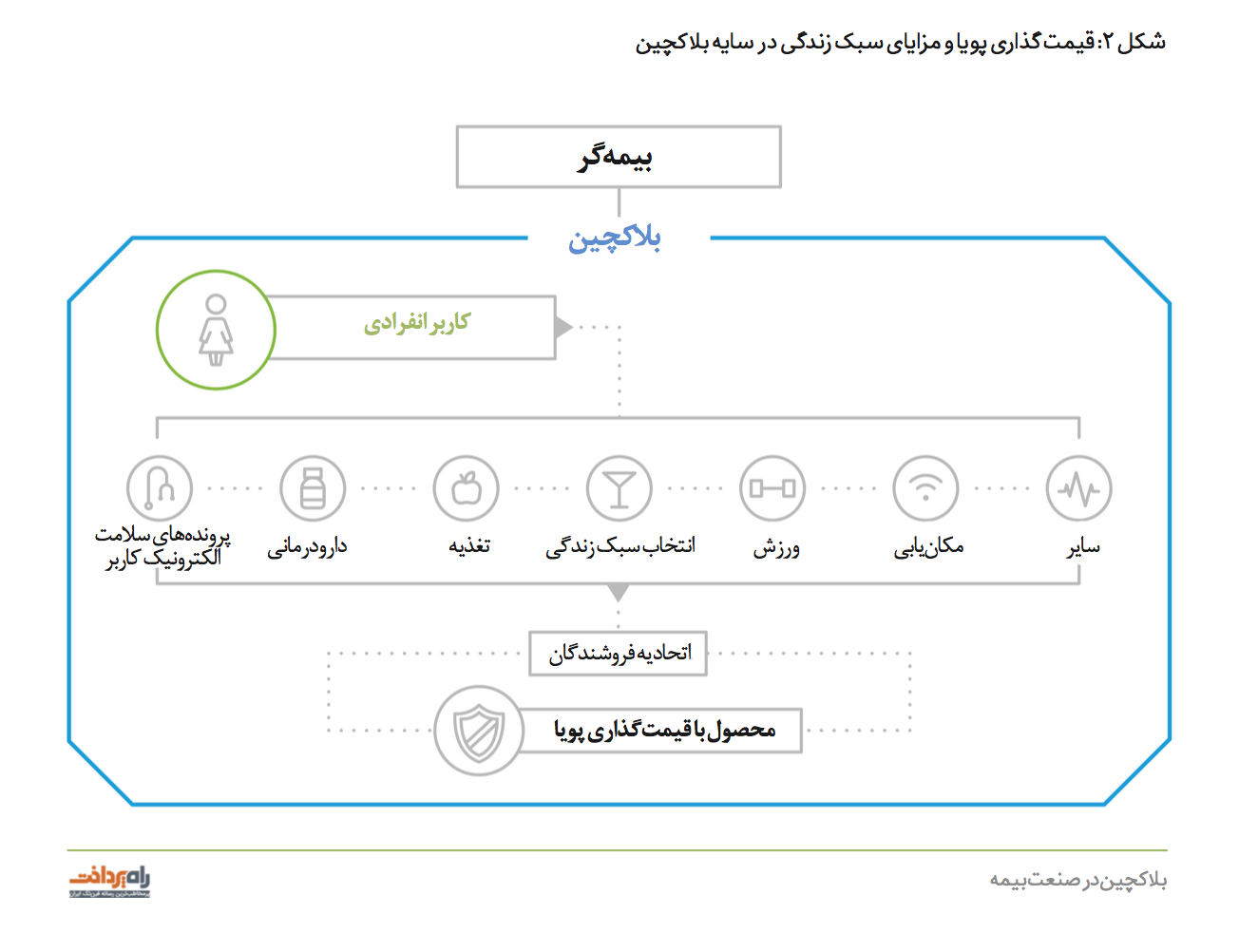

پروندههای سلامت الکترونیکی که روی بلاکچینهایی با پشتیبانی قراردادهای هوشمند ثبت و نگهداری میشوند، میتوانند مبنایی برای ادغام رفتارهای مختلف بیمهگران و طراحی سیستمهای در تعامل پویا بر اساس این رفتارهای شناخته شده باشند. به عبارت بهتر، بلاکچین نه تنها میتواند منبعی بسیار امن و قابل دسترسی از اطلاعات سلامت اسبق کاربران در اختیار بیمهگران و ذینفعان آنها قرار داده و فرایندهای مطالباتی، انعقاد قراردادها و قیمتگذاریها را تسهیل و تسریع کند، بلکه قادر است شیوه زندگی کاربران را نیز ثبت و ارزیابی کرده و با تکیه بر ابزارهای تلهماتیک، فعالیتهای آنها را بهصورت روزانه نظارت و کنترل کند.

به این ترتیب، شرکتهای بیمه عمر میتوانند به صورت مستمر فعالیتها و ریسکهای احتمالی در مورد کاربران را رصد کرده و با ارزیابی مجدد آنها، برنامهها و طرحهای اجرایی خود را بر اساس نیازهای کاربران و در راستای کاهش هزینههای سربار تنظیم کنند. شرکتهای بیمه سلامت نیز به نوبه خود میتوانند از دادههای تلهماتیک به منظور حمایت از برنامههای سلامت خود و ارائه برخی تخفیفات در حقوق بیمه استفاده کنند.

معماری بلاکچین، آن را قادر ساخته است تا حجم و تنوع بالایی از دادههای سلامت و بهداشت را به شکلی بسیار سریعتر و کارآمدتر ثبت کرده، توسعه دهد و پردازشهای لازم روی آنها را به بهترین و کم هزینهترین شکل ممکن اجرا کند. عملکردی فوقالعاده در مقایسه با زیرساختهای سنتی کنونی، که حتی با وجود تحولات دیجیتال صورت گرفته، دارای تمایزات مشخصی است. اطلاعات سلامت مبتنی بر بلاکچینهای تعاملپذیر میتوانند با استفاده از دادههای متنوع و مرتبط با شیوه زندگی کاربران، بهصورت مداوم و در زمان واقعی بهروزرسانی شوند. فرایندی که در نهایت، منجر به قیمتگذاری پویا و متناسب با شیوه زندگی و رفتارهای کاربران خواهد شد (شکل 2).

شرکتهای بیمه عمر میتوانند با استفاده از دادههای مدونی که از قبل فناوری بلاکچین کسب کردهاند، انگیزه کاهش ریسک در کاربران را در بعدی فردی آن ایجاد کرده و با ترغیب کاربران به شیوههای مطلوبتر زندگی، علاوه بر بهبود سبک زندگی کاربران خود و تحکیم روابط با آنها، سهم قابل توجهی نیز در کاهش هزینههای خانوار و البته صنعت بیمه داشته باشند. این ترغیب میتواند از طریق ارائه شیوههای انتخاب آگاهانه و یا تبلیغات پویا صورت گیرد و کاربران را در مورد ورزش کردن، داشتن تغذیه سالم، شنا و … آموزش دهد. البته بدیهی است که حاملان و ارائه دهندگان بیمه نیز میتوانند با استفاده از دادههای سلامت مبتنی بر بلاکچین، مدلهای کسبوکار بازتر، انعطافپذیرتر و کارآمدتری را پیادهسازی کنند.

و نهایتا مورد آخر که البته کم اهمیت هم نیست، ادغام دادههای سلامت گردآوری شده در بلاکچین با قراردادهای هوشمند، به منظور کنترل و مدیریت برنامههای پزشکی کاربران و انجام چکآپهای دورهای آنها است. این روش از تجمیع اطلاعات میتواند در صورت بروز هرگونه علائم هشدار دهنده نظیر تغییر در ضربان قلب، فشار خون یا عوامل دیگر، بر اساس دستورالعملهای ارائه شده و با دخالت عوامل متخصص انسانی، کاربران را از نوسانات آگاه ساخته و ریسکهای احتمالی را به حداقل برساند.

مخزن اطلاعات سلامت مبتنی بر فناوری بلاکچین میتواند در کنار تجزیه و تحلیلهای پیشرفته و منابع اطلاعاتی زمان واقعی، بیمههای عمر و سلامت را به جزئی جدایی ناپذیر از زندگی کاربران تبدیل کند. خصوصا در مورد بیمه عمر، میتوان امیدوار بود که رسالت شرکتهای بیمه عمر، از پرداخت حق بیمه بابت فوت افراد، به ترویج و توسعه زندگی سالمتر، طولانیتر و بهتر برای کاربران تغییر پیدا کند.

به همین صورت، کاربران و بیمهگذاران نیز میتوانند روابط خود را از تعاملات محدود شده به دریافت حقوق بیمه و یا ارائه مدارک مربوط به اثبات بیماریها و جراحات مشمول بیمه سلامت به بیمهگذاران، به روابطی مثبت و پویا با حاملان بیمه تغییر دهند. چنین سیستمی نه تنها باعث میشود تا کاربران زندگی سالمتری داشته و کمتر به بیمه و خدمات درمانی آن نیاز داشته باشند، بلکه بیمهگران را نیز قادر میسازد تا در خلال روابطی مستحکم با کاربران خود، علاوه بر کاهش ریسکهای احتمالی، فروش بیشتری را نیز عاید کسبوکار خود کنند. در واقع با نگاهی جامعتر میتوان دریافت، که استفاده از بلاکچین برای بهبود و تحکیم روابط کاربران با بیمهگران، باعث میشود تا بیمهگذاران تمایل بیشتری برای خرید محصولات بیمه نشان داده و اعتماد بشتری به فعالیتهای این شرکتها داشته باشند.

امکانپذیری

اگرچه افزودن قابلیت استفاده از اطلاعات زمان واقعی در اجرای قیمتگذاریهای پویا برای بیمههای سلامت و عمر میتواند قیمتگذاری بر اساس تصمیمات شخصی و خودسرانه را کاهش داده و سطح تعامل با کاربران را به شکل کارآمدتری افزایش دهد، اما چنین چشماندازی تنها با تکیه بر فناوری بلاکچین عملی نخواهد بود. دادههای گرانولی مربوط به سبک زندگی کاربران، که به صورت دستی توسط خود آنها یا سیستمهای وابسته، و یا بهصورت اتوماتیک از طریق اجزای اینترنت اشیای فعال در محیط گردآوری میشوند، نیاز به ارزیابی، پردازش و سپس ذخیره در بلاکچین دارند تا بتوانند به اطلاعاتی جامع در مورد سبک زندگی کاربران و افقی کارآمد برای مدیریت و تاثیرگذاری روی بیمهگذاران تبدیل شوند. بدیهی است که پیادهسازی چنین سیستم جامع و گستردهای نیازمند سرمایهگذاریهای کلان و مشارکت سیستمها و فناوریهای مختلف است. ضمن اینکه، نظارت و کنترل 24 ساعته و همه جانبه سبک زندگی کاربران میتواند عامل اجتناب برخی از بیمهگذارانی شود که سبک زندگی مناسبی ندارند و نسبت به چنین نظارتهای مستمری بی رغبت هستند.

پیامدهای بالقوه ویژه بیمه سلامت

- تسهیل برنامههای بیمه سلامت

- ایجاد منبعی امن برای اطلاعات بهداشت و سلامت

- هشدار به کاربران به منظور رعایت مقررات و یا انجام معینات پزشکی و آزمایشات تشخیصی ادواری

- ارتقای سبک زندگی کاربران به روشی سالمتر و کاهش هزینههای درمانی و دارویی

- کمک به بیمهگران برای شناخت بیشتر بیمهگذارانشان

پیامدهای بالقوه ویژه بیمه عمر

- تسهیل ارزیابی مداوم قراردادها و قیمتگذاریها

- برقراری خودمختاری حداقل در کنار مدیریت ریسک حداکثر

- ارائه خدمات ویژه به منظور بهبود سبک زندگی و افزایش طول عمر

- ارتقای سطح فروش و تقویت وفاداری بیمهگذاران به شرکتهای بیمه

- قابلیت شخصیسازی خدمات

- کمک به بیمهگران برای شناخت بیشتر بیمهگذارانشان

استفاده از بلاکچین و قراردادهای هوشمند به منظور تحکیم روابط بیمهگذاران و بیمهگذاران آنها، میتواند افراد بیشتری را به سمت خدمات بیمه سوق داده و وفاداری کاربران نسبت به بیمهنامهها را افزایش دهد.

.

قابل توجه بیمهگران!

هر آنچه که بیمهگران باید در مورد بلاکچین انجام دهند

فناوری بلاکچین میتواند کاتالیزوری قوی در تغییر زیرساختهای صنعت بیمه سلامت و عمر به منظور گردآوری و پردازش کارآمدتر اطلاعات سلامت باشد. این فناوری قادر است اصطکاک موجود در سیستمهای درمانی را با حذف فرایندهای اداری تکراری در میان بیمهگران و بیمهگذاران به حداقل رسانده و هزینهها و زمان مورد نیاز برای انعقاد قراردادهای بیمه و قیمتگذاری را به شکل قابل ملاحظهای کاهش دهد.

علاوه بر این، بلاکچین میتواند بیمهگران را در راستای برقراری روابطی پویاتر و تاثیرگذارتر با بیمهگذاران یاری کند. روابطی نوین که بسیار تعاملی و چند منظوره است و میتواند مزایای فراوانی را برای هر دو طرف رابطه به دنبال داشته باشد. در نهایت میتوان گفت، یکپارچهسازی برنامههای بلاکچین و پیادهسازی آنها در صنعت بیمه سلامت و عمر میتواند حتی پایینترین سطوح شرکتهای بیمه سلامت و عمر را نیز در خلال افزایش فروش، صرفهجویی در هزینهها و بهبود حافظه اطلاعات سلامت ارتقا دهد.

گزارش اخیر دیلویت و مجمع جهانی اقتصاد، به روشنی بیان میکند که بلاکچین، این فناوری دفتر کل توزیعشده، چگونه میتواند آینده خدمات مالی، اعم از حوزه بیمه را تحتالشعاع قرار دهد. اگرچه همواره باید این حقیقت را مدنظر قرار داد که بلاکچین یک اکسیر جادویی نیست و باید به دید یک فناوری مدرن، همچون سایر فناوریهای نوظهور و در حال توسعه به آن نگریست، اما به نظر میرسد که این فناوری جدید، شالوده صنعت در سالهای آتی را تغییر خواهد داد و مدلهای جدید و متفاوتی از کسبوکارهای کنونی ارائه خواهد داد. ضمن اینکه این گزارش اذعان میکند که تحقق کامل پیادهسازی فناوری بلاکچین، تنها زمانی اتفاق خواهد افتاد که مقامات، نوآوران و قانونگذاران، مشارکتی تنگاتنگ داشته باشند.

متخصصین و تحلیلگران شرکت کننده در پژوهش انبوهسپاری دیلویت، به نتایج مشابهی دست یافتهاند. آنها روندهایی را پیشبینی میکنند که میتواند زمینهساز فوریت بیمهگران برای پیادهسازی بلاکچین باشد:

- بیمهگران با فشارهای شدیدی در کاهش هزینههای ادرای، روبرو هستند. حوزهای که بلاکچین میتواند با نوسازی زیرساختهای فرسوده و میرای فناوری اطلاعات سابق، افزایش کارایی و تقویت رقابتپذیری، نقش بسزایی در کاهش این هزینهها ایفا کند.

- نیروی کار فرتوت و کم بازده فعال در صنعت بیمه، بیمهگران را به پیگیری مسرانه تحولات دیجیتال و اتوماسیون وا میدارد. تحولاتی که میتوانند در سایه قابلیتهای بلاکچین عملی شوند.

- سیستمها، فرایندها، پروتکلهای امنیتی و کسبوکارهای جدید، مستلزم پاسخگویی به انتظارات بالقوه کاربران برای خدمات شخصیسازی شده، حفظ حریم خصوصی در بالاترین حد، محصولات نوآورانه، ارزش افزوده و قیمتگذاری رقابتی از سوی بیمهگران آنها است و بلاکچین، آسانترین راه برای دستیابی به چنین اهدافی است.

بر اساس پژوهش انبوهسپاری و تحلیلهای دیلویت، شرکتهای بیمه سلامت و بیمه عمر، قبل از پیادهسازی فناوری بلاکچین و بهرهبرداری از مزایای بالقوه چنین رویکردی، ملزم به توجه به برخی فاکتورهای مهم هستند که عبارتند از:

- سازمانهای فناوری اطلاعات کنونی ممکن است نیروی انسانی و تخصص لازم برای کسب فناوری بلاکچین از خارج و پیادهسازی آن در حوزههای مورد نظر را نداشته باشند. از این رو، ممکن است بیمهگران ناچار به شناسایی یا حتی سرمایهگذاری روی شرکای خارجی فعال در فناوری بلاکچین و همچنین مشارکت با برخی متخصصین بلاکچین خارج از حوزه بیمه برای پیشبرد اهداف خود باشند.

- برای تحقق بخشیدن به پتانسیلهای فوقالعاده بلاکچین به عنوان کاتالیزوری برای تحول کسبوکارها، بیمهگران ملزم به استفاده از فناوریهای مختلفی نظیر تجزیه و تحلیلهای پیشرفته، هوش مصنوعی و اینترنت اشیا در کنار هم و همکاری با طیف وسیعی از ذینفعان هستند.

- شرکتهای بیمه انفرادی و در حالت کلی صنعت بیمه، نیازمند همکاری با کنسرسیومهای بهداشت و درمان هستند تا از پاسخگویی استانداردهای توسعه یافته به منظور تسهیل ذخیرهسازی اطلاعات سلامت مبتنی بر بلاکچین، به منافع تجاری بلند مدت خود، اطمینان حاصل کنند.

- بیمهگران باید با اتخاذ استراتژی درست، تمرین و تکرار و توسعه مفهوم این فناوری مدرن، از بلاکچین برای ایجاد نسل بعدی محصولات و خدمات استفاده کنند. محصولاتی که روابطی تعمالیتر بین بیمهگران و بیمهگذاران آنها برقرار کرده و از غلبه سیستمهای فعال در سایر حوزهها و همچنین سیستمهای سنتی در سالهای آتی جلوگیری کنند.

ورود شرکتهای بیمه عمر و سلامت به حیطه بلاکچین، مستلزم جسارت و شهامت است. به نظر میرسد که فرصتهای موردنیاز برای صنعت بیمه در حال حاضر، فراتر از بهبود مدلهای کسبوکار جاری است و نیازمند بهرهبرداری از ویژگیهای منحصربهفرد فناوری بلاکچین در راستای ایجاد سیاستهایی کاملا جدید و ارائه خدماتی نوآورانه است تا بتواند در عین جلب رضایت کاربران، بیمهگذاران را به اهداف تجاری خود نزدیکتر کند.

برای دریافت فایل پیدیاف این نوشتار میتوانید از این قسمت اقدام کنید.

منبع: Deloitte