پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

افراد بدون بانک (unbanked) هم به پول موبایلی (mobile money) نیاز دارند. پاسخ به این نیاز فرصتی بزرگ پیش روی فعالان صنعت قرار داده است. برای بهره بردن از این فرصت و نیل به موفقیت، تأمینکنندگان باید ذهنیتی نوآورانه داشته و از بینشی شفاف نسبت به عوامل محرک اقتصادی پول موبایلی برخوردار باشند.

سامانههای پول موبایلی علاوه بر برخورداری از توانایی بالقوه برای تبدیلشدن به موتور محرکه شمول مالی (financial inclusion)، یک فرصت نوظهور در بازار کسبوکارهای مالی هستند. امروزه در اقتصادهای نوظهور شاهد این امر هستیم که اغلب افراد و کسبوکارهای کوچک در نظام مالی رسمی مشارکت کاملی ندارند.

دو میلیارد نفر و دویست میلیون واحد کسبوکار کوچک در اقتصادهای نوظهور به سپردههای پسانداز و اعتبارات رسمی دسترسی ندارند.

تراکنشهای آنان منحصراً با پول نقد انجام میپذیرد و روشی ایمن برای پسانداز و سرمایهگذاری در دسترس ندارند. برای این افراد تنها راه دسترسی به اعتبار تکیه به وامدهندگان غیر-رسمی و شبکههای شخصی است. حتی کسانی که به این خدمات دسترسی دارند هم ناگزیر از صرف هزینههای گزاف برای تعداد محدودی از محصولات هستند. موفقیت در شمول مالی مستلزم دسترسی این افراد و کسبوکارها به خدماتی فراتر از پرداخت است که بتواند زندگی آنان را بهطور قابلتوجهی دستخوش تحولات مثبت نماید.

برای تأمینکنندگان خدمات مالی دیجیتال، پول موبایلی میتواند دروازهای به روی بازارهای بزرگ و بکر باشد.

اقتصاد دیجیتال این توانایی بالقوه را دارد که با دسترسی یافتن به ۱٫۶ میلیارد نفر مشتریان خرد در اقتصادهای نوظهور حجم وامهای دریافتی توسط افراد و کسبوکارها را به میزان ۲٫۱ تریلیون دلار افزایش دهد.

تأمینکنندگان این محصولات با دسترسی به جریانهای بالقوهی جدید درآمدی در موقعیت کسب سود بیشتری قرار گرفته و جمع ترازنامههای آنها افزایشی قریب بر ۴٫۲ تریلیون دلار خواهد داشت. با ایجاد تواناییهای مالی دیجیتال شرکتها در موقعیت مناسبی برای خلق الگوهای جدید کسبوکار قرار خواهند گرفت. این الگوهای جدید شامل انواع جدیدی از خدمات مالی بر اساس داده و پرداختهای خرد و کسبوکارهای دیجیتال کاملاً جدید خواهد بود. تأمینکنندگان خدمات مالی فعلی نیز با بهرهگیری از این فرصت خواهند توانست هزینههای مستقیم کسبوکار خود را سالانه چیزی حدود ۴۰۰ میلیارد دلار کاهش دهند.

علیرغم واضح بودن بزرگی این موقعیت، مسیر شناختهشدهای در برابر شرکتها برای بهرهگیری از پتانسیلهای پول موبایلی وجود ندارد. زنجیره ارزش پول موبایلی در عمل چگونه خواهد بود؟ در مورد رفتار مصرفکنندگان چه میدانیم؟

پول موبایلی ماهیت پیچیدهای دارد که ترکیبی از صنایع مالی و مخابراتی است. ساختار زیرین آنهم با توجه به وجود رگولاتوری (regulatory) همهجانبه، ساختاری یکتا و غامض است. در این عرصه از شرکتهای معدودی میتوان نام برد که به توسعهای موفق و گسترده دستیافته باشند. برای پاسخ به این پرسشها و درک این مهم که تأمینکنندگان پرداختهای دیجیتال چگونه میتوانند ضمن کمک به کسانی که به خدمات مالی دسترسی ندارند، از این فرصت بزرگ بهره ببرند، مکنزی (McKinsey) طی یک آزمایش به بررسی دادههای واقعی گرفتهشده از تأمینکنندگان خدمات پول موبایلی پرداخته است.

تا آنجایی که ما میدانیم این کار، اولین تلاش از نوع خود برای کسب نگاهی سامانمند به اقتصاد پول موبایلی بوده است. در این مطالعه علاوه بر استفاده از دادههای در دسترس عموم، از دادههای خریداریشده از ۶ موسسه برای تحلیل و مقایسه دقیق بهره گرفتهشده است. این تحلیل مقایسهای بیشتر روی شرق آفریقا متمرکز بوده است، ولی با این وجود شامل شرکتهایی به نمایندگی از آفریقای غربی و آسیای جنوب شرقی هم میشود. این تحقیق اپراتورهای شبکههای موبایل و تأمینکنندگان مستقل خدمات پول موبایلی را هم در برگرفته است. در میان تأمینکنندگانی که مورد مطالعه قرارگرفتهاند، ضمن حضور بازیگران بزرگ بازارهای مطبوع، شرکتهایی با حجم تراکنش کوچکتر و سهم ۲۵ درصدی از بازار نیز وجود داشتهاند.

شرکتهای مورد بررسی از نظر بلوغ نیز با یکدیگر متفاوت بودند و علاوه بر شرکتهای نوپا و با سابقهی کمتر از ۵ سال، در میان آنها شرکتهایی با قدمت بیشتر از ۱۰ سال هم به چشم میخورد. تحلیل ما از اقتصاد پول موبایلی، همراه با مطالعات موردی و رصد روندهای صنعت به این حقیقت اشاره میکنند که علیرغم قابلتوجه بودن و قابلدسترس بودن فرصت برای تأمینکنندگان، نیاز به تغییر ذهنیت برای کسب موفقیت در بازار پول موبایلی امری حیاتی است.

تأمینکنندگان باید دیدی بلندمدت نسبت به سرمایهگذاری خود داشته و آمادهی انجام کار با روشهای جدید منجمله شراکت با دیگر انواع شرکتها باشند. اقدامات افزایشی (incremental) و بیشتر عمل کردن به کارهای همیشگی منجر به موفقیت در بازار پول موبایلی نخواهد شد. مقررات میتوانند کمکحال و یا مانعی در این مسیر باشند. تأمینکنندگان خدمات و واحدهای رگولاتوری باید به همکاری سازنده فکر کنند چراکه موفقیت به نفع همه است.

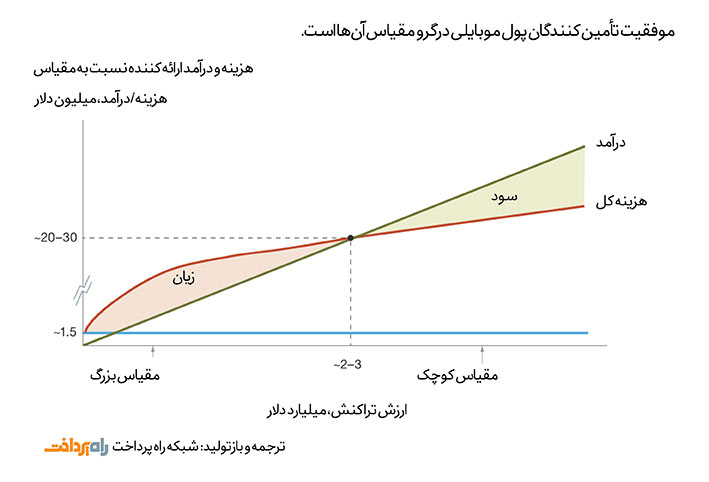

مقیاسپذیری: سودآوری در برابر هزینه بالا

مقیاسپذیری با کاهش نسبی هزینههای ثابت و تأثیر شبکه منافع قابلتوجهی برای تأمینکنندگان و بازار دارد. تخمین زده میشود که در مقیاس بزرگ پول موبایلی بتواند یک کسبوکار با حاشیه سود ۳۵ درصدی باشد؛ با این وجود، تأمینکنندگان خرد باید بیش از دو برابر درآمد خود را برای حفظ اندازه هزینه کنند. تأمینکنندگان زمانی به نقطه سربهسر خواهند رسید که شاهد جریان مکفی ارزش در سامانههای خود باشند. تحقیق ما نشان میدهد که نقطهی سربهسر برای تأمینکنندگان خدمات پول موبایلی در حجم تراکنش سالانه ۲ تا ۳ میلیارد دلاری اتفاق میافتد که مطابق با مجموع سود سیستمی ۲۰ تا ۳۰ میلیون دلاری است.

از آنجاییکه پول موبایلی نیازمند سرمایهگذاری ثابت است، هزینه واحد (unit costs) با افزایش جریان در سیستم کاهش مییابد. زیرساخت فناوری اطلاعات موردنیاز برای پردازش تراکنشها مهمترین مؤلفه هزینههای ثابت است که میتواند شامل هزینههای لیسانس نرمافزاری هم باشد.

در مجموع مقایسهی ما نشان میدهد که فناوری اطلاعات بهطور سالانه حدود ۱.۵ میلیون دلار هزینه در بردارد که برای تأمینکنندگان کوچکتر عددی بزرگ به شمار میرود، اما با جریان سالانه چند صد میلیون دلاری و درآمد بیش از یکمیلیون دلار هزینه نسبتاً کوچکی خواهد بود.

هزینههای مربوط به نیروی انسانی و املاک جزو هزینههای ثابت پایه برای شرکتهایی است که منحصراً در عرصه پول موبایلی فعالیت میکنند. تأمینکنندگانی که کسبوکارهای متعددی دارند، مانند اپراتورهای تلفن همراه و بانکها، میتوانند از کارکنان و ساختمانهایی که در حال حاضر در اختیار خود دارند، برای ارائه خدمات پول موبایلی هم استفاده کرده و هزینه اولیه برای آغاز این کار را به حداقل برسانند.

تأمینکنندگان خدمات پس از رشد قادر خواهند بود از اثر شبکه (network effect) برای کاهش هزینههای جانبی استفاده نمایند که بهصورت اخص در بخش فروش، بازاریابی، مدیریت و توزیع پول نقد مثمر ثمر خواهد بود. پس از تأسیس و جا افتادن کامل سامانه، تعدادی از مشتریان جدید بهصورت دهانبهدهان جذب آن خواهند گشت و با افرادی که از قبل در سیستم حضور دارند به تراکنش مالی خواهند پرداخت. به همین طریق عاملان (agents) نیز ممکن است که با دیدن فرصتهای کسبوکار و مشاهده طریقهی کارکرد آن جذب سازمان گردند. الزامات توزیع فعالانه پول نقد (active cash distribution) با گردآوری و پخش پول نقد توسط عاملین کمرنگتر خواهد گردید. برای نمونه تحلیل ما نشان میدهد که تأمینکنندگان خرد تقریباً ۴۰ درصد بیشتر از تأمینکنندگان بزرگ برای بازاریابی از طریق رسانههای جمعی هزینه میکنند. این میزان هزینه اضافی در مواردی میتواند به دو برابر هزینه برای هر مشتری نیز برسد.

با این وجود تأمینکنندگان خدمات پول موبایلی برای دست یافتن به مزیت مقیاس بزرگ ناگزیر از سرمایهگذاری سنگین و بلندمدت هستند. این مسئله در سطح جهان برای بازیگران اینترنتی و کسبوکارهای شبکه نیز صادق است. برای نمونه شرکتهای علیبابا و گوگل نیز برای اشغال بازارها بهصورت بلندمدت ناگزیر از سرمایهگذاریهای کلان بودهاند، حتی زمانی که هیچ توجیه اقتصادی کوتاهمدتی برای این مورد وجود نداشت. مدل کسبوکاری که در بلندمدت نوید موفقیتهای بزرگ میدهد، نیز بدون داشتن استطاعت هزینههای اولیه نمیتواند به هدف خود برسد. در این صورت باید از کمک سرمایهگذاران بلندمدت یا شراکت با دیگران بهره برد. در این راه شاید ناچار به همکاریهای بینالمللی هم باشیم. برای مثال اپراتورهای تلفن همراه برای موفقیت در کسبوکار ملی ممکن است بهصورت گروهی در سطح بینالمللی به دنبال راهبردهای پول موبایلی باشند و با به اشتراکگذاری منابع به اهداف خود نائل آیند. تأمینکنندگانی که از قبل تواناییهای لازم برای رشد را در اختیار داشته باشند، کار راحتی در جذب سرمایه خواهند داشت.

رگولاتوری فرصت و تهدید مقیاسپذیری

تصمیمات رگولاتوری میتواند بر روی سودآوری و توانایی مقیاسپذیری تأمینکنندگان خدمات پول موبایلی تأثیر بسیاری داشته باشد. چهار تأثیر بالقوه مقررات در این حوزهها قابل فرض است:

- توانایی رشد و حفظ گروه مشتریان

- ایجاد و حفظ شبکه باکیفیتی از عاملان

- توسعه تواناییهای کلیدی و زیرساختها

- ارائه خدماتی فراتر از پرداختهای معمول

از آنجاییکه اقتصاد دیجیتال در مقیاس بزرگ میتواند ضمن ارتقای شمول مالی، تولید ناخالص داخلی را نیز افزایش دهد، نهادهای رگولاتوری باید در مورد تأثیر مقررات بر اقتصاد تأمینکنندگان پول موبایلی ملاحظاتی داشته باشند. در این راستا باید تعادل بین مؤلفههای بسیاری شامل ثبات سامانههای مالی، منافع مشتریان، کلینگری در سیاستگذاریها و ملاحظات اقتصاد کلان برقرار باشد.

میتوان برای نشان دادن اینکه چگونه مقررات بر اقتصاد پول موبایلی تأثیر میگذارد به مثالهایی چند اشاره نمود. نخستین مثال سقف تعرفه و کارمزدها است که جهت مقرونبهصرفه بودن خدمات برای کاربران فقیر وضع میگردد و میتواند مانعی جدی در برابر سودآوری بوده و جذب مشتریان را با دشواری همراه سازد. وجود سقف بر روی کارمزدها عاملی محدودکننده برای درآمدهای تأمینکنندگان خدمات پول موبایلی از تراکنشهای انفرادی یا برداشت پول نقد بوده و در مواردی تفاوت بین کسبوکار سودآور و زیان-ده است. برای مثال در مدلهای کسبوکاری که موردمطالعه قرار گرفت، در صورت تعیین سقف تعرفهی ربع دلار برای برداشت پول نقد، تأمینکنندگان خدمات از موقعیت سودآوری ۳۵ درصدی به زیان دهی ۵ درصدی تنزل خواهند یافت. این سقف تعرفه حتی اگر این نوع بخصوص از تراکنشها را زیان-ده نکند، ارزش (هزینه) تراکنشها را در سیستم ارائهدهنده افزایش داده و چهبسا (به علت عدم سودآوری) باعث کاهش جذابیت بخش خاصی از مشتریان برای ارائهدهنده گردد، چراکه هزینه دسترسی به آنها بیشتر از سوددهیشان برای سازمان است.

مثال دیگر وجود محدودیت در گزینش افراد مناسب برای نقش عاملی است که میتواند مانعی برای تأمینکنندگان در رشد گستردهی شبکههای پول نقد «cash-in-cash-out» باشد.

برای مثال زمانی که تأمینکنندگان خدمات فقط بتوانند عاملین ثبتشده حقوقی را جذب نمایند، قادر به کار کردن با توزیعکنندگان ایرتایم (airtime) و مغازههای کوچک غیررسمی نخواهند بود. انگیزه رگولاتوری برای وضع چنین محدودیتهایی میتواند شامل کنترل فعالیتهای مالی نامشروع و یا کاهش بار کارکنان سازمان رگولاتوری از طریق کاهش انواع عاملین ارائهدهنده خدمات مالی باشد. بااینوجود چنین محدودیتهایی میتوانند مانعی در برابر تأمینکنندگان پول موبایلی برای جذب عاملینی باشد که ازنظر تجاری بیشترین توجیه رادارند، و یا ازنظر جغرافیایی به مردمان بدون بانک نزدیکترند.

مثال دیگر لزوم استفاده از دیوارآتش (firewall) در پول موبایلی و دیگر سامانههای فناوری اطلاعات کسبوکار است که میتواند باعث کاهش رشد شده و با افزایش هزینهها سودآوری را کاهش دهد. کشورهای متعددی چنین فایروالهایی را برای محافظت از مشتریان پول موبایلی در برابر نبود کنترل خارج از کسبوکار پول موبایلی الزامی نمودهاند. برای مثال در کسبوکار اپراتورهای تلفن همراه که حوزه معمول نظارت نهادهای رگولاتوری خدمات مالی نیست، ممکن است چنین الزاماتی در بخش صدا و داده برقرار باشد. وجود چنین الزاماتی در فناوری اطلاعات میتواند هزینهبر بوده و با افزایش هزینههای ثابت رقابت را برای تأمینکنندگان خرد دشوار کند.

تکامل الگوی کسبوکار پول موبایلی فرصتی برای تأمینکنندگان

درآمد تأمینکنندگان خدمات پول موبایلی از طریق دریافت وجه از مشتریان در برابر ترکیبی از چهار فعالیت زیر حاصل میشود:

- اقدامات مربوط به افتتاح و حفظ حساب

- خدمات مربوط به وجه نقد (CICO)

- تراکنش بین دو حساب

- خدمات مربوط به کیف پول موبایلی

زمانی که مجموع درآمدهای حاصل از فعالیتها بیشتر از میزان هزینههای مرتبط باشد، ارائهدهنده خدمات در حالت سودآوری قرار دارد. پیشرفتهای آینده، مانند افزایش تراکنشهای دیجیتال و الگوهای جدید کسبوکار، نوید فرصتهای بیشتر و جریانهای درآمدی نو برای این کسبوکار به همراه خواهد داشت.

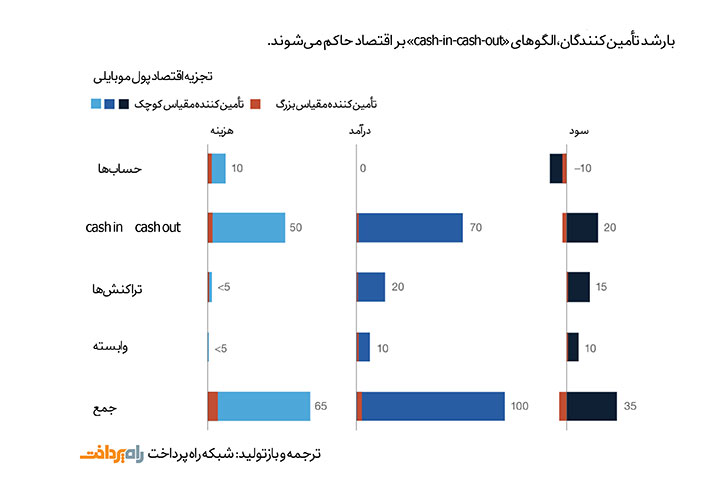

امروز در الگوهای کسبوکار پول موبایلی شبکه «CICO» عاملی مهم در اقتصاد تأمینکنندگان خدمات است (تصویر ۳). برای تأمینکنندگان با مقیاس بزرگتر تقریباً ۶۰ درصد سود و بزرگترین بخش از درآمدها (۷۰ درصد) و هزینهها (۸۰ درصد) مربوط به این مورد است. با توجه به کم بودن حاشیه سود (۲۰ تا ۳۰ درصد)، صرفهجوییهای کوچک و افزایشهای جزئیای در هزینهها میتواند تفاوت بین سود و زیان دهی سازمان باشد. علیرغم اینکه ساختار هزینه «CICO» میتواند موفقیت بزرگی با خود به همراه بیاورد، لازم است جانب احتیاط نیز رعایت شود؛ چراکه عاملین نقشی اساسی در به دست آوردن و حفظ مشتریان دارند و وقوع تغییرات در ساختار «CICO» میتواند باعث افزایش قابلتوجه هزینههای کسب مشتریان گردد.

فعالیتهای مربوط به حسابها دومین مؤلفه در سیستم هزینههای پول موبایلی بوده و با نقش ۱۵ درصدی خود عاملی مهم به شمار میآیند. این هزینههای مربوط به افتتاح و حفظ حسابها بوده و ریشه در بازاریابی دارند. در الگوهایی که اپراتورهای شبکه تلفن همراه وظیفه مدیریت شبکههای عامل را بر عهدهدارند، نقش این مؤلفه کمرنگتر شده و برای هر مشتری بهطور سالیانه به چیزی حدود ۲ تا ۵ درصد کاهش مییابد. مخارج مربوط به بازاریابی اپراتور تلفن همراه که درهرصورت وجود خواهد داشت میتواند بهصورت غیرمستقیم در جذب مشتریان برای خدمات پول موبایلی نیز مؤثر باشد. صرفنظر از الگو، لازم است هزینههای بازاریابی بیشتر از حد متوسط باشند چراکه در این بخش از مشتریان تغییر رفتار دشوارتر خواهد بود.

در حال حاضر تراکنشها مقام دوم را در درآمد پول موبایلی به خود اختصاص دادهاند اما بهصورت بالقوه میتوانند در مقام نخست لیست قرار گیرند. امروز تقریباً ۲۰ درصد از کل درآمدها مربوط به تراکنشهاست.

حاشیه سود تراکنشها میتواند بیشتر از ۷۵% هم باشد و این مهم به علت بالا بودن کارمزدها و کم بودن هزینههای اجرایی به مدد سامانههای خودکار و رابطهای کاربری دیجیتال ممکن شده است.

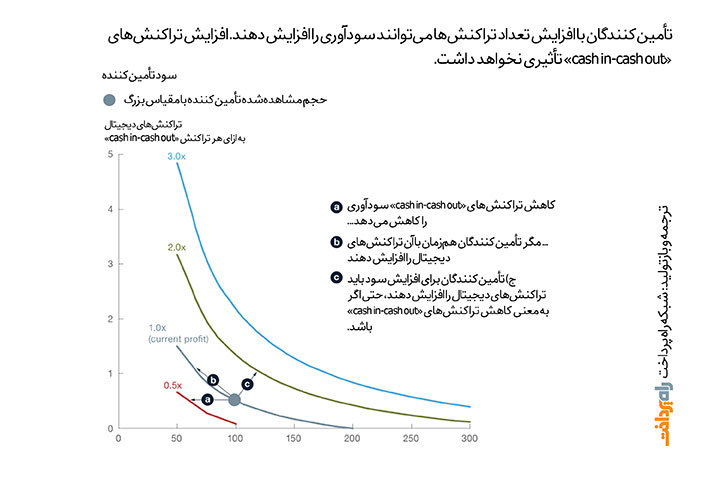

در نتیجه تأمینکنندگان خدمات پول موبایلی میتوانند از طریق افزایش تعداد تراکنشهای دیجیتال به نسبت اضافه شدن پول نقد در سیستم، سودآوری را بهطور معناداری افزایش دهند (تصویر ۴). شواهد نشان میدهند که وجه نقد و شبکههای «CICO» به این زودیها به حاشیه نخواهند رفت. حتی در نروژ که رکورددار پرداختهای دیجیتال در جهان است ۱۷ درصد از تمامپرداختها از طریق تراکنشهای نقدی انجام میپذیرد؛ بنابراین تأمینکنندگان خدمات پول موبایلی برای افزایش سود باید به رشد تراکنشهای دیجیتال نظر داشته باشند؛ حتی اگر این کار به معنی افزایش تراکنشهای «CICO» باشد.

در آخر این مجاورتها (adjacencies) هستند که با سهم کمتر از ۱۰ درصدی خود در درآمدها یک فرصت بکر به شمار میآیند. الگوهای جدید اقتصادی که از پرداختها استفاده میکنند هم یک فرصت بالقوه هستند. پول موبایلی فرصتی منحصربهفرد برای بهبود الگوهای فکری کسبوکار در اختیار تأمینکنندگان قرار داده است و آنها را قادر به ایجاد و توسعه الگوهای جدید کسبوکار میسازد. این الگوها فراتر از پرداختهای دیجیتال بوده میتواند شامل انواع جدیدی از خدمات مالی مبتنی برداده، ریز-پرداختها و الگوهای جدید دیجیتال برای کسبوکارها باشد.

با رشد شبکه پرداختهای موبایلی انواع جدیدی از خدمات مالی در حال ظهور هستند. شرکتها با استفاده از این مجموعههای داده مربوط به ریسک، که از پرداختهای دیجیتال بهدستآمدهاند، درحالتوسعه محصولات و خدمات نوآورانه خود هستند. زمانی که افراد از طریق تلفنهای همراه به تراکنشهای مالی مبادرت میورزند دنبالهای دیجیتال از آنها بر جا میماند که کلیدی برای فهم نیازهای مشتریان و ارزیابی ریسک اعتبار نهادهای مالی است. از این دادهها میتوان برای تمدید مهلت اعتباری افرادی و کسبوکارهایی که در تراکنشهای قبلیشان اثر کمتری از ریسک به چشم میآید استفاده نمود. تأمینکنندگان پول موبایلی میتوانند از طریق فناوری تلفن همراه به ارائه، نظارت و دریافت اقساط مربوط به وامهای ارائهشده پرداخته و از این طریق با کاهش هزینهها قادر به پرداخت وامهای کوچکتر گردند. یک مثال مهم که در بسیاری از بازارها در حال رشد است وامهای همتابههمتا (peer-to-peer loans) است که ازجمله بازیگران بزرگ این عرصه میتوان به نامهایی چون ویپی (WePay)، لوفاکس (Lufax)، ییرندای (Yirendai) در چین و کوبو فینانسیرو (Kubo Financiero) در مکزیک اشاره نمود. الگوهای کسبوکار مناسب برای کسبوکارهای کوچک و متوسط شامل جذب سرمایه زنجیره تأمین، مدیریت وجه نقد و پرداخت دیجیتال حقوق کارکنان است.

با توجه به این مهم که پرداختهای دیجیتال مردم را قادر به انتقال پول در حجمهای کوچک میکند، فرصتی جدید برای پرداختهای خرد به شمار میرود. بهعنوانمثال میتوان به پرداخت برای شهریه مدارس، بهداشت و درمان و حقوق کارمندان کسبوکارها که میتوانند بهصورت روزانه تکرار شوند اشاره نمود. پرداختهای دیجیتال امکان استفاده از الگوهای پرداخت برای سرویس (pay per service) و پیشپرداخت اعتباری (pay as you go) را هم ممکن میسازند.

برای مثال در مدارس خصوصی کمهزینه مانند آکادمی بینالمللی بریج (Bridge International Academies) در کنیا، اوگاندا، نیجریه و هندوستان برای دریافت شهریه مدارس و پرداخت حقوق دبیران از راهکارهای دیجیتال بهعنوان بخشی از الگوی کسبوکار صرفهجویی در هزینهها استفاده میشود. شرکت ام-کوپا سولار (M-Kopa Solar) در آفریقای شرقی به مصرفکنندگان اجازه میدهد تنها با پرداخت یک بیعانه کوچک پنلهای انرژی خورشیدی را دریافت کرده و در هر استفاده هزینه آن را از طریق پول موبایلی پرداخت نمایند.

پرداخت دیجیتال ما را قادر به بهرهمند شدن از مزایای تجارت الکترونیک و الگوهای جدید اقتصاد اشتراکی مانند اشتراک سفر (ridesharing) میسازد. اینگونه از الگوهای کسبوکار بهطور فزایندهای در حال ظهور بوده و رشدی سریع در جهان درحالتوسعه دارند. بازارهای آنلاین مانند علیبابا (Alibaba)، بزرگترین فروشنده خرد جهان ازنظر ارزش ناخالص کالا، با جمعکردن تعداد انبوهی از فروشندگان امکان انتخاب مشتریان را بهبود بخشیده و قیمتها را پایین آوردهاند. پلتفرمهای اشتراک سفر مانند دیدی چوشینگ (Didi Chuxing) در چین و گو-جک (Go-Jek) در اندونزی مسافرین را بهصورت آنی به رانندگان اتومبیل و یا موتورسوارها وصل میکنند. امروز دیدی چوشینگ بزرگترین پلتفرم حملونقل موبایلی بوده و بیش از ۲۰ میلیون نفر در روز را در ۴۰۰ شهر مختلف پشتیبانی میکند.

رشد فردی یا مشارکت کلید بهرهمند شدن از فرصتها

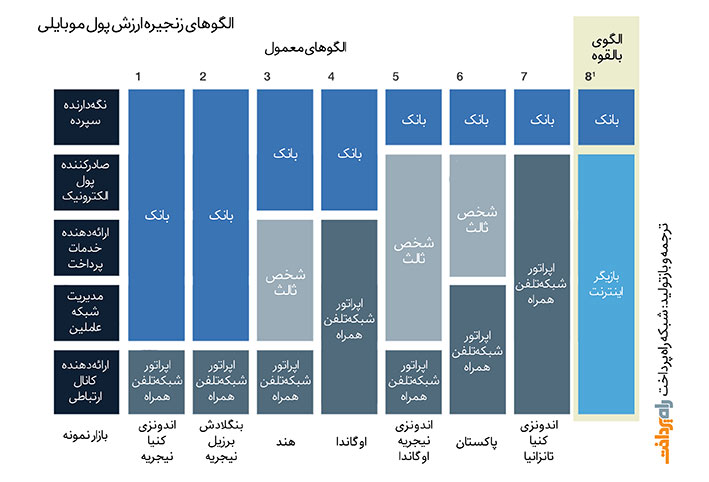

علیرغم وجود الگوهای زنجیره ارزش متنوع، همه آنها بهصورت برابر بسترساز رشد سودآور نبوده و به یکاندازه ما را در بهرهگیری از الگوهای کسبوکار در حال تکامل پول موبایلی یاری نمیکنند. اگرچه این مدلها با یکدیگر متفاوتاند عموماً ۵ نقش کلی در زنجیره ارزش وجود دارد:

- نگهدارنده سپرده

- صادرکننده پول الکترونیک

- ارائهدهنده خدمات پرداخت

- مدیریت شبکه عاملین

- ارائهدهنده کانال ارتباطی

اینکه بازیگر هر نقش چه کسی باشد (اعم از بانک، اپراتور شبکه تلفن همراه یا یک ارائهدهنده خدمات ثالث) بسته به کشور فعالیت متفاوت خواهد بود.

معمولاً نقش نگهداری سپرده به عهده بانک یا سازمان سرمایهای دیگر بوده و اپراتور تلفن همراه هم ارائه کانال ارتباطی را بر عهده میگیرد. بازیگران دیگر نقشها میتوانند اپراتور تلفن همراه، بانک یا ارائهدهنده خدمات ثالث باشند. (تصویر ۵)

رشد و حفظ سوددهی یک سامانه پویای پول موبایلی نیازمند مجموعهای متنوع از قابلیتهای دشوار است. موفقیت در گرو بازاریابی و توزیع گسترده، مدیریت عاملین فروش، سیستمها و تحلیل، توسعه سریع محصول و واسطهگری مالی است. برای مثال توانایی کاهش هزینه ها از طریق استفاده از مشتریان فعلی و شبکه توزیع موجود باعث کمک به افزایش رشد خواهد شد. افزایش حجم تراکنشها از طریق کاربردهای نوظهور مانند تجارت الکترونیک باعث افزایش کارکرد خواهد گردید. تواناییها و تجربه کافی برای ارائه محصولات مرتبط با کیف پول موبایلی در بلندمدت باعث ایجاد کانالهای درآمدی جدید خواهد شد. این محصولات شامل محصولات مالی مانند حسابهای سپرده و بیمه ونیز محصولات غیرمالی مانند تجارت الکترونیک است.

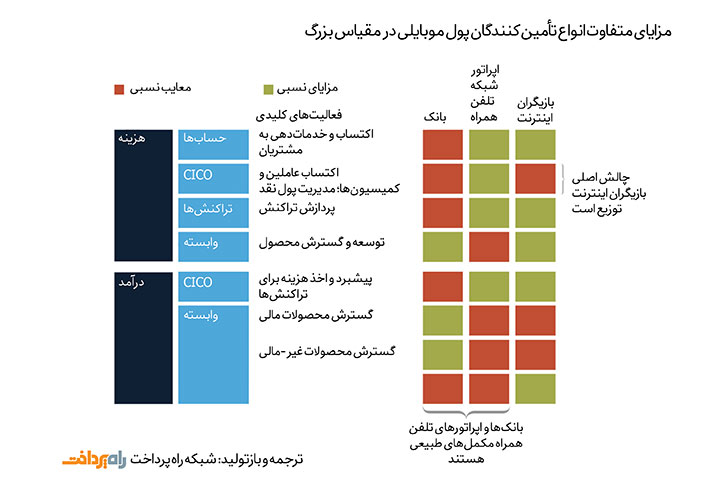

امروز هیچکسی اعم از بانک، اپراتور تلفن همراه یا ارائهدهنده خدمات اینترنت تمام این تواناییها را یکجا در اختیار ندارند (تصویر ۶). برای مثال اپراتورهای تلفن همراه با استفاده از شبکههای توزیع عاملین و وجه نقد میتوانند با ۴۰ درصد هزینهی کمتر شبکههای «CICO» را مدیریت کنند. از طرف دیگر اپراتورهای شبکه تلفن همراه هیچ تجربهای در زمینه واسطهگری مالی و نگهداری سپرده ندارند. برای نیل به موفقیت یک بانک و یک اپراتور شبکه تلفن همراه باید با یکدیگر مشارکت کنند. یک بازیگر اینترنت هم باید با خرید شبکه توزیع عاملین خود را برای رقابت توانمند سازد. از مثالهای این کار شراکت اکویتی بانک (Equity Bank) با ایرتل (Airtel) و شراکت استاندارد بانک (Standard Bank) با امتیان (MTN) قابلذکر است.

درنهایت اشتیاق تأمینکنندگان نسبت به پول موبایلی و محصولات مرتبط وابسته به منافع و مشکلات این کسبوکار برای کسبوکار اصلیشان خواهد بود.

شرکتها زمانی در پول موبایلی مشارکت خواهند نمود که انجام این کار نسبت به دیگر فرصتهای پیش روی آنها منافع بیشتری دربر داشته باشد.

پول موبایلی برای مردم در بازارهای توسعهیافته یکی از هزاران پیشرفت در عرصه دیجیتال است که موجب راحتتر شدن زندگی آنان گردیده است. در بازارهای در حال ظهور و جهان درحالتوسعه، پول موبایلی برای میلیاردها انسان و میلیونها کسبوکار کوچک چیزی فراتر از یک تسهیلکننده ساده به شمار میرود. پول موبایلی راهی برای ارائه خدمات مالی به افراد بدون بانک و حرکت در راستای شمول مالی و بهتر کردن زندگی مالی افراد است.

برای درک اینکه تأمینکنندگان خدمات پول موبایلی چگونه میتوانند از این فرصت برای رشد پایدار استفاده نمایند با تحلیل اقتصاد پول موبایلی و دادههای خریداریشده از تأمینکنندگان واقعی خدمات پول موبایلی به تحلیل و بررسی روندهای صنعت پرداختیم. نتایج بهدستآمده منجر به یافتن نکاتی مهم برای فعالان این صنعت گردید.

نخست باید بگوییم که سرمایهگذاری اولیه رقمی قابلتوجه است و گریزی از این واقعیت نیست که مقیاس کلید سوددهی در بلندمدت خواهد بود.

دوم تعداد اندکی از تأمینکنندگان فعلی خدمات توانایی بهرهگیری از فرصتهای حال و آینده را در اختیاردارند. آنان باید بهسرعت به توسعه تواناییهای خود مبادرت ورزیده یا از طریق شراکت و خریداری دیگر شرکتها این تواناییها را به دست بیاورند.

در آخر موفقیت تأمینکنندگان خدمات پول موبایلی درگرو دو نگاه است:

داشتن نگاهی شفاف در مورد پیشرانهای اقتصاد پول موبایلی در امروز و نگاهی نوآورانه رو بهسوی آینده به دنبال جریانهای جدید درآمدی از طریق ارائه محصولات مرتبط با پول موبایلی.

گزارش کامل مکنزی در مورد پول موبایلی در بازارهای در حال ظهور را از اینجا دانلود کنید.

منبع: McKinsey