پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

انقلاب دیچیتالی در حوزهی بانکداری هنوز در ابتداییترین وضعیت خود قرار دارد. در حالیکه اکثر بانکهای سنتی، وبسایتهای خوبی طراحی کردهاند و اپلیکیشنهای کاربردی کارآمدی ارائه کردهاند، اما انقلاب دیچیتالی ، اضافه شدن چندین ویژگی به رویکرد بانکهای سنتی نیست، بلکه انقلاب دیجیتالی یک تجربهی موبایلی کاملا یکپارچه را به مشتریان ارائه خواهد کرد. به عبارت سادهتر، کاربرانی که دارای اسمارتفون هستند به راحتی قادر به باز کردن حساب، حل مشکلات کارت اعتباری خود و بسیاری از مسائل ریز و درشت بانکداری خواهند بود، بدون اینکه به شعبات فیزیکی بانک مراجعه کنند.

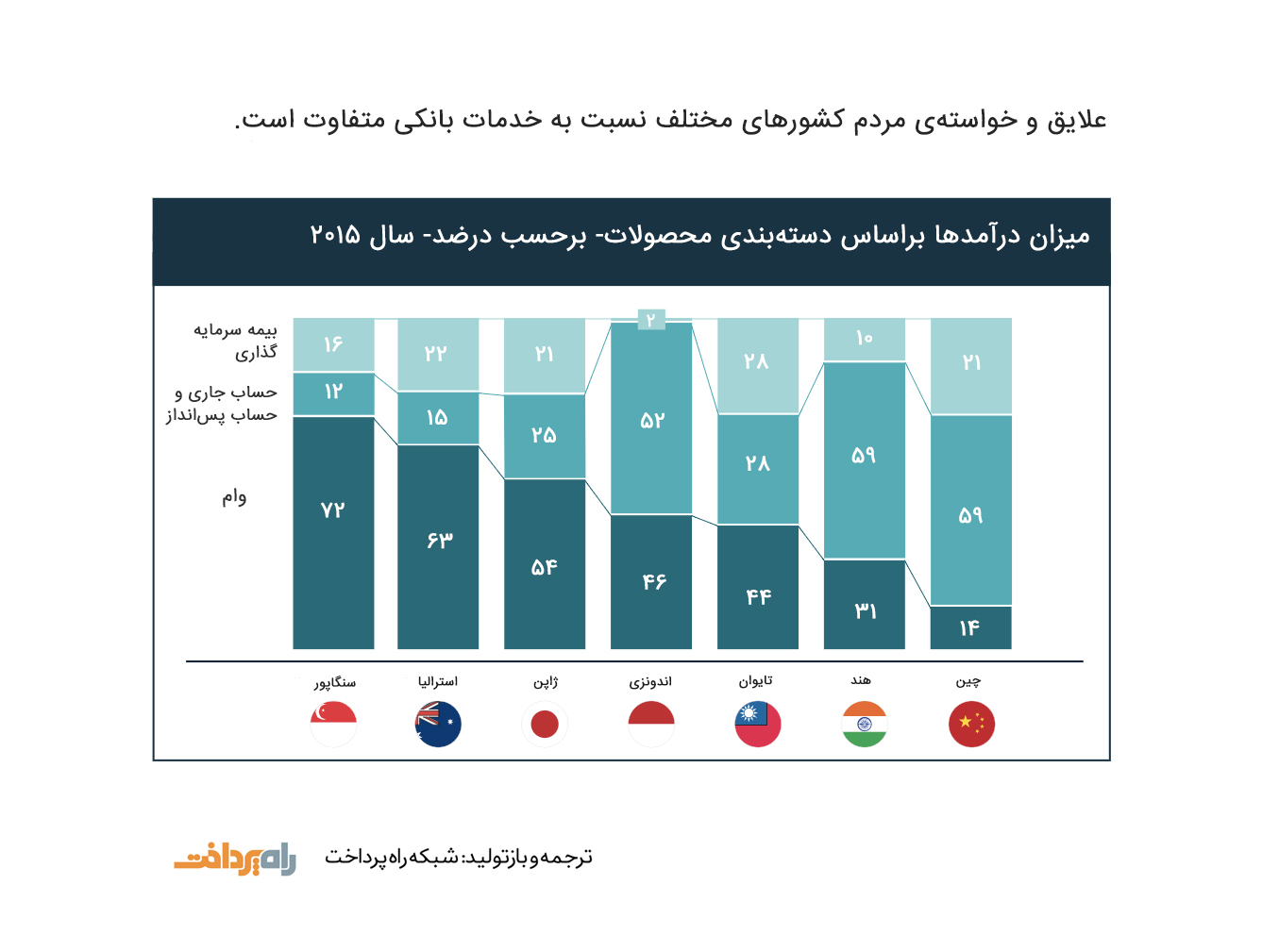

در سراسر جهان، روز به روز بر تعداد مصرفکنندگانی که خواستار خدمات دیجیتالی بانکداری هستند، افزوده میشود. براساس تحقیقات انجام شده، بیش از ۸۰ درصد افرادی که در بازارهای توسعهیافتهی آسیا مورد بررسی قرار گرفتهاند، مایل به انتقال سرمایهی خود به بانکهایی هستند که خدمات دیجیتالی بهتری ارائه میکنند. برای مصرفکنندگان در بازارهای در حال ظهور آسیا این میزان به حدود ۵۰ درصد میرسد.

بسیاری از استارتآپهای ارائه کنندهی خدمات مالی در حال حاضر از این فرصتها استفاده میکنند و خدمات بانکی را به شکلی ساده، با هزینههای اندک و بدون هیچ کاغذبازی در اختیار کاربران قرار میدهند. برخی از این استارتآپها خدمات کاملا متفاوت و جدیدی ارائه میکنند، مانند استارتآپ دیجیت(Digit) آمریکا که هزینههای کاربرانش را تجزیه و تحلیل کرده و روزانه به صورت خودکار مقادیر مطلوبی را برای پسانداز کنار میگذارد، بنابراین کاربران نیازی به هیچ نگرانی در این مورد ندارند.

یک مدل جدید: کسبوکارهای بانکی صرفا دیجیتال

در حالیکه بسیار مهم است که بانکها، کسبوکار خود را به سمت دیجیتالی کردن ببرند، ایجاد کسبوکارهای صرفا دیجیتال میتواند مجموعهای از انتظارات مشتریان را سریعتر و موثرتر برآورد سازد. این موضوع به خصوص در بازارهای نوظهور که سرعت رشد بالایی دارند و نیازهای مشتریان با راهکارهایی فعلی رفع نشده است، کاربرد دارد. در چنین بازارهایی ارائهی خدمات دیجیتال هنوز به شکلی محدود شکل گرفته، مصرفکنندگان نیز خدمات ضعیف به مشتری را به عنوان نیاز اصلی خود مطرح میکنند.

بانکها چگونه میتوانند وارد حوزهی خدمات صرفا دیجیتالی شوند؟

صنعت بانکداری به شدت تحت تاثیر قوانین و مقررات است و فرهنگ محافظهکاری بر اغلب بانکها سایه افکنده، از طرف دیگر، پیچیدگیهای داخلی فراوانی وجود دارد که میبایست مورد توجه قرار گیرند.

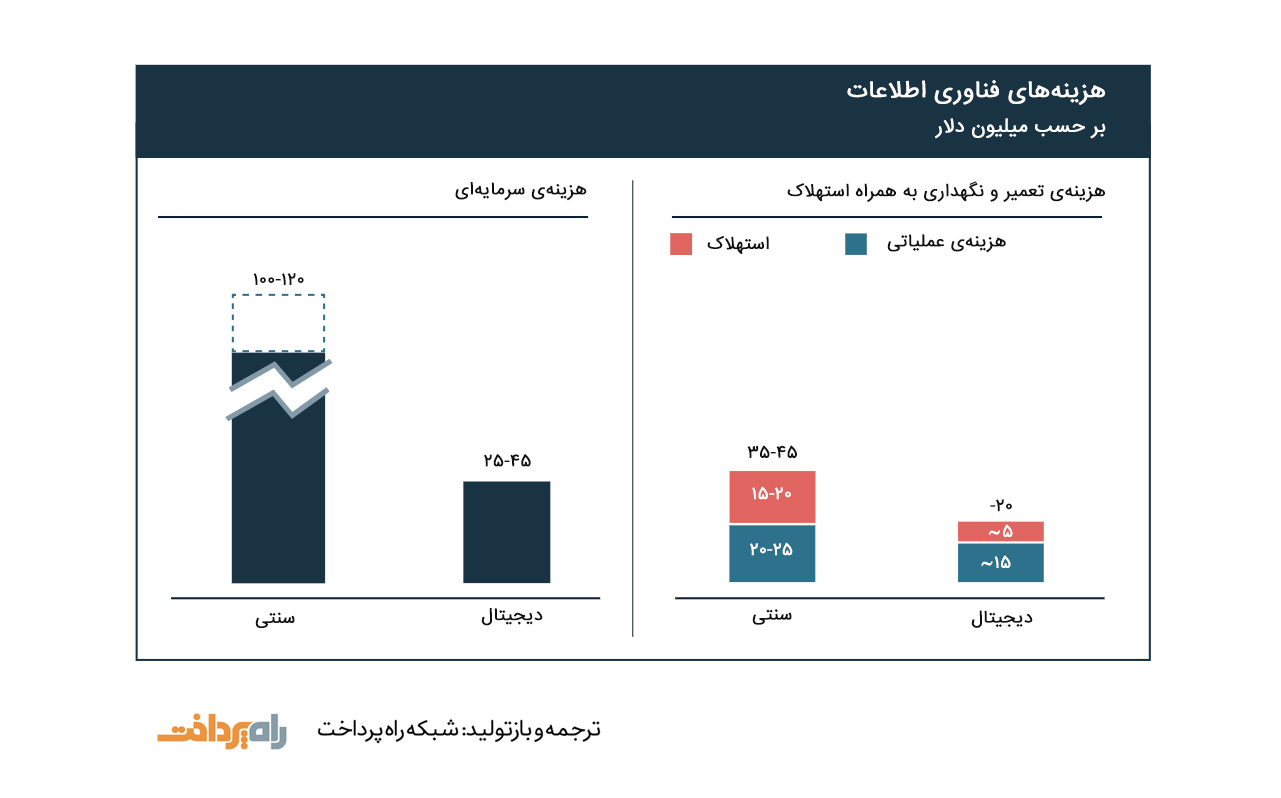

برای اعمال تغییرات لازم، به پرورش فرهنگ متفاوتی در صنعت بانکداری نیاز هست. اما خبر خوب اینست که تحقیقات نشان میدهد ساخت یک بانک دیجیتال جدید هزینههای عملیاتی و سرمایهای کمتری نسبت به اعمال تغییرات در بانکهای سنتی دارد.

۶ معیار موفقیت جهت ایجاد کسبوکارهای بانکی دیجیتال

مکنزی: ما تاکنون به بیش از ۲۰ موسسه در ارزیابی، طراحی و ساخت کسبوکارهای بانکی دیجیتال کمک کردهایم. از همین رو. براساس تجربه ۶ عامل موفقیت را شناسایی کردهایم که برای دستیابی به نتایج ارزشمندتر به آنها نیاز هست.

تمرکز بر ایجاد ارزش واقعی

برای راهاندازی هر کسبوکار جدید موفقی نیاز هست که به صورت کامل آنچه که منجر به ایجاد ارزش خواهد شد، مشخص شود. اهمیت این موضوع کاملا واضح به نظر میرسد، اما اغلب نادیده گرفته میشود. در عوض، اغلب وسوسهای برای کپی کردن مدلهای موجود وجود دارد. به عنوان مثال، استارتآپ امبانک(mbank) اولین بانک دیجیتال لهستان است که محصولاتی همچون وامهای بانکی و موارد مشابه دیگر ارائه میکند. این استارتآپ توانسته است در کشورهایی همچون لهستان و جمهوری چک به یک مدل موفق تبدیل شود، کشورهایی که در آنها کارتهایی اعتباری محبوب نیستند، اما ممکن است در برخی بازارهای دیگر موفق نباشد.

بانکها اغلب یک راهحل را برای مناطق مختلف به کار میگبرند. متاسفانه این رویکرد کارایی لازم را ندارد. برای مثال، تجزیهتحلیل درآمد هر یک از مشتریان بانکی، تجزیه و تحلیل کشور به کشور، تفاوتهای قابل توجهی را نشان میدهد. هر چه بخشبندی مشتریان ریزتر باشد، استراتژی و راهکار مناسبتری طراحی کرد. برای مثال، حدود ۴۳ از مشتریان بانکی تایوان به خدمات سرمایهگذاری دیجیتال تمایل دارند، اما این علاقه در کشور استرالیا حدود ۱۷ درصد است.

از عوامل دیگری که در کشورهای مختلف، متفاوت است، وضعیت مقررات و زیرساختها است. به عنوان مثال، چین به عنوان یک منطقهی نوآور در زمینهی بانکداری دیجیتال به یک محیط مطلوب برای رگولاتورها تبدیل شده است.

تستهای مداوم برای بهبود تجربهی مشتری

راهاندازی یک کسبوکار موفق جدید نیازمند تحقیقات سنتی و همچنین درک رفتارها و نقاط درد مشتریان است. این به معنی ساخت نسخههای اولیه از محصولات (MVP) و سپس بهبود آن با استفاده از رفتارها و خواستههای مشتریان است.

این نوع تستها برای شناسایی مواردی که واقعا برای مشتریان ارزشمند هستند، به کار میرود.

به عنوان مثال، کسبوکاری به دنبال ایجاد خدمات بانکداری دیجیتال بود و مخاطبان هدف او نسل هزارهی بازارهای نوظهور بودند. آنها بر این فرضیه معتقد بودند که این گروه از مشتریان احتمالا برای ورود به سیستم با حساب رسانههای اجتماعی خود تمایل بیشتری داشته باشند. مصاحبههای عمیق با مشتریان و نسخههای اولیهای که طراحی شد(۱۰۰ تا ۱۵۰ نسخه براساس تحقیقات و بازخوردهای مشتریان) نشان دادند که این فرضیه صحیح نیست. برعکس، نسل هزارهی شهری و تحصیلکرده نگرانیهای امنیتی و مرتبط با حریم خصوصی دارند که باعث میشود، آنها تمایلی به ارائهی اطلاعات شبکههای اجتماعی خود نداشته باشند. بنابراین به جای این گزینه، تیم موردنظر از نشانههای امنیتی بصری برای فرآیند پردازش استفاده کرد.

خلاقیت، انعطافپذیری و سرعت

ایجاد یک کسبوکار با استفاده از رویکرد دائمی و تکرارپذیر، نیازمند یک روش کار است که بانکها به طور معمول از آن استفاده نمیکنند. سه حوزه وجود دارد که نیازمند عملیاتی متفاوت است.

همکاری متقابل تیمی: گروه اصلی سازندهی بانکداری دیجیتال باید درک عمیقی از معماری تکنولوژیهای جدید، طراحی بانک، برندینگ و اقتصاد مدل کسبوکار خود داشته باشد. این شامل اعضای تمام وقت تیم است. تیم میتواند به تدریج بزرگتر شود و کارکنان بیشتری را شامل شود. برای مثال Activobank یک بانک دیجیتالی پرتغالی است که طی طراحی مدل کسبوکاری دیجیتال با یک تیم مدیریتی ۶ تا ۸ نفره شروع به کار کرد و سپس در طول پیادهسازی تعداد به بیش از سی نفر رسید.

کاراژ به عنوان محیط کار: اگرچه انتخاب یک کاراژ واقعی به عنوان محیط کار ضروری نیست، وجود یک فضای فیزیکی که تفکر خلاق را تقویت کند، ارزشمند است. یک فضای باز، دارای تعداد زیادی وایتبرد و میزکار که همکاری مردم را سادهتر میکنند. چنین فضاهایی منجر به توسعهی نوآوری میشوند.

یک محیط مناسب، محیطی است که در آن توسعهدهندگان دیجیتال، امنیت، کارکنان ارزیابی ریسک و کارکنان بخش بازاریابی همگی نیازهای مشتری را درک کنند و به صورت مداوم جلساتی برای طوفان مغزی داشته باشند.

به جای همکاریهای دست و پاگیر اداردی که معمولا منجر به عقب افتادن کارها میشوند، این شیوه به تصمیمگیریهای سریع و کارآمد کمک میکند. به طور متوسط، با شیوهی محیط کار باز، شرکتها حدود ۲۷ درصد بهرهوری بالاتری به دست میآورند.

به عنوان مثال، بانک اورنج(Orange) از چنین شیوهای استفاده کرد، مزیت این روش برای بانکها اینست که اجازه میدهد کارکنان همزمان با راهاندازی به حل مشکلات بپردازند.

تیم مرکزی یا برج کنترل: راهاندازی یک بانک دیجیتال کار پیچیدهای است و همانند اینست که چندین پروژه را به صورت همزمان جلو میبرید، زیرا لازم است در مورد کارت اعتباری جدید، تصمیمگیری در مورد استخدام، توسعه ساختار سازمانی و برندینگ به صورت همزمان فکر کنید. وظیفهی برج کنترل، اطمینان از اولویتبندی صحیح فعالیتها و تخصیص مناسب منابع به تیمها است. این تیم باید نقاط ضعف مختلف را به مدیر عامل یا هیئت مدیره ارجاع دهند. اعضای این تیم باید مدیران پروژهای باشند که تجربهی بالایی دارند و در حال اجرای پروژههای بزرگی هستند.

ایجاد یک اکوسیستم مشارکتی

راهاندازی یک کسبوکار بانکی دیجیتال نیازمند جذب مشتری سریع است، دو صنعت(با تعداد زیادی مشتری) وجود دارد که میتوانند به این فرآیند کمک کنند، صنعت تجارت الکترونیک و مخابرات.

ارائهدهندگان خدمات تجارت الکترونیک میتوانند شرکای خوبی برای بانکها باشند، زیرا به بانکها امکان دسترسی به مشتریان خود را فراهم میکنند و از طرف دیگر خودشان نیز از مزیت فروش بیشتر (با ارائه وام به مشتریان) را تجربه میکنند. مصرفکنندگان زمانیکه بدانند به بودجه دسترسی دارند، برای خرید اقلام بزرگ همچون تلویزیون، یخچال و … سریعتر اقدام میکنند.

موفقیت آنتفایننشیال از گروه علی بابای چین که به کسبوکارها خدمات وام ارائه میکند، ارزش و اهمیت مشارکت خدمات بانکی و تجارت الکترونیک را نشان میدهد. در دو سال گذشته، آنت فایننشیال توانسته است به یک کسبوکار ۲۰ میلیارد دلاری تبدیل شود. ارائهی روشهای ساده برای دریافت وام، آنت فایننشیال را به سرعت به یکی از بزرگترین وامدهندگان برای کسبوکارهای کوچک در چین تبدیل کرد.

ساخت یک مدل عملیاتی مبتنی بر آیتی دو سرعته

برای پیادهسازی رویکرد تست و یادگیری، دو سیستم مبتنی بر فناوری اطلاعات متفاوت نیاز است. یک سیستم سنتی، کند، امن، پایدار و مبتنی بر تراکنش در بک اند(back end) و یک سیستم سریع، انعطافپذیر و مشتری محور در فرانت اند(front end).

بخش فرانتاند باید تیمهای کوچکی(معمولا کمتر از ۱۰ نفر) باشند که فرآیندها را با سرعت پیش میبرند.

برای کاهش زمان لازم جهت ساخت سیستمهای دو جانبه، میتوان از ترکیبی از ویژگیهای سفارشی و موجود استفاده کرد. به عنوان مثال، یک سیستم دیجیتالی جدید میتواند با ویژگیهای موجود طراحی شود. اما ویژگیهای جدیدی که برای مصرفکنندگان مهم هستند، به آن اضافه شوند.

خلاق بودن در بازاریابی

از آنجایی که فرصتهای جذب مشتری در بانکهای دیجیتال متفاوتتر و هزینهبرتر است، بازاریابی ۲۵ تا ۳۵ درصد از کل هزینههای عملیاتی را به خود اختصاص داده است.

بانکهای صرفا دیجیتال مخاطبان جوانتر و هوشمندانهتری را هدف قرار میدهند

به عنوان مثال، AirBank که در جمهوری چک بدون هیچ پشتوانهای راهاندازی شد، شعار خود را «اولین بانکی که دوستش خواهید داشت» معرفی کرد و تضمین کرد که ارتباطات با مشتری به بهترین شکل بوده و تمام هزینهها به وضوح در یک سند ساده به صورت عمومی ارائه خواهد شد.

یک مثال از بازاریابی خلاقانه، تبلیغی است که توسط پیامرسان ویچت در سال ۲۰۱۴ اجرا شد، این شرکت کمپین ارسال هدیههای مجازی به دوستان را راهاندازی کرد که به کاربران اجازه میداد مقداری پول به تعداد معینی از دوستان خود به طور تصادفی، اختصاص دهند. برای دریافت و مشاهدهی اینکه چه میزان پول ارسال شد، گیرندگان مجبور به ثبتنام در حساب ویچت بودند. پاکت هدیهی ویچت ویروسی شد، چرا که آنها یک روش مناسب و جدید برای سنت قدیمی هدیه دادن یافتند.

راهاندازی یک کسبوکار جدید در زمینهی بانکداری دیجیتال، بانکها را قادر به ایجاد ارزش میسازد. بهرهگیری از راهکارهای هوشمندانه تکنولوژی و عواملی که در بالا ذکر شد، میتواند به بانکها کمک کند تا این کار را با سرعت بیشتری انجام دهند.

منبع: Mckinsey