پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

روزانه اخبار و مقالات زیادی در مورد کارتهای اعتباری منتشر میشوند، اما با وجود اینکه نام کارت اعتباری به گوشمان آشنا است، اغلب اطلاعات ناقصی در مورد آن داریم. حتی گزارشاتی که از سوی مقامات و مسئولان در رسانهها منتشر میشوند نیز حاکی از این موضوع هستند که مفهوم کارت اعتباری، هنوز در ایران بهصورت کامل درک نشده است. اما بهتر است قبل از پرداختن به مبحث بدهی کارتهای اعتباری ببینیم مفهوم کارت اعتباری و سازوکارهای آن دقیقا چیست و چرا در ایران کارت اعتباری نداریم؟

کارت اعتباری چیست؟

کارت اعتباری یا کردیت کارت (Credit Card)، نوعی کارت پرداخت است که بانک یا موسسات مالی ارائه دهنده، بر اساس اعتبارسنجی صورت گرفته از میزان درآمد و توانایی پرداخت کاربران، بهصورت وام در اختیار اشخاص حقیقی و حقوقی قرار میدهند. این کارت برای نخستین بار در سال ۱۹۵۰ در ایالات متحده آمریکا و توسط شرکت داینرز (Diners) ارائه شد که طی قراردادی بین خود و چند رستوران، مشتریان را قادر میساخت تا بدهی خود را بهصورت ماهانه از طریق این کارتهای اعتباری پرداخت کنند. این کارتها دارای سقف اعتبار و تاریخ انقضا هستند و تمدید آنها منوط به صلاحدید موسسه یا بانک ارائه دهنده است. ویزا و مسترکارت از جمله کارتهای اعتباری شناخته شده در جهان هستند. ضمن اینکه هلند، اسلونی و فنلاند، بیشترین میزان استفاده از کارتهای اعتباری در جهان را به خود اختصاص دادهاند.

به عبارت بهتر و سادهتر، کارتهای اعتباری امکان خرید بیش از مبلغ موجودی در حساب بانکی را در اختیار کاربران قرار میدهند. این میزان بدهی میتواند در پایان موعد مقرر بهصورت یکجا یا بهصورت اقساطی پرداخت شود که در صورت تقسیط، نرخ بهره به آن تعلق خواهد گرفت.

کارت اعتباری در کدام کشورها؟

در اواسط قرن بیستم، کشورهای آمریکا، کانادا و انگلیس، کارتهای اعتباری را به رسمیت کامل شناخته و آنها را وارد مراودات مالی خود کردند. اما سایر کشورهای جهان از روشهای پرداخت نقدی یا نوع دیگری از پرداختهای کارتی همچون یوروکارت آلمان استفاده میکردند. با این حال، در دهه نود میلادی، کارتهای اعتباری با سرعت هرچه تمامتر به این کشورها نیز نفوذ کردند و آلمان، فرانسه، سوئیس و غیره نیز بخش اعظمی از فرایندهای مالی خود را به کارتهای اعتباری سپردند.

اکنون در اغلب کشورها، مردم برای خریدهای روزانه و حتی پمپ بنزین از کارتهای اعتباری استفاده میکنند. البته قوانین وضع شده برای استفاده از این کارتها نیز بسیار محکم و قابل اطمینان هستند بهطوریکه در صورت رزرو و عدم پرداخت از طریق کارت اعتباری، فروشندگان میتوانند بهصورت قانونی حق خود را از کارت اعتباری مشتریان برداشت کنند، هرچند که قوانینی نیز برای شکایت از برداشتهای غیرقانونی وجود دارند. بهطور کلی، برای استفاده از کارتهای اعتباری در این سطح، ضریب امنیتی بسیار بالایی نیاز است تا بتواند امنیت و اعتماد کاربران را برای فعالیت در حوزه تجارت فیزیکی و اینترنتی ارتقا دهد.

چرا در ایران کارت اعتباری نداریم؟!

اساس ارائه کارت اعتباری، اعتبارسنجی کاربران است که در کشورهای دیگر مبتنی بر استفاده از اعتبار است اما در ایران، صرفا میزان سپردههایی که در حسابهای بانکی وجود دارند میزان اعتبار کاربران را معین میکنند، که صدالبته اشتباه است. از همین رو، بانکها ریسک ارائه کارت اعتباری به کاربران را بدون داشتن سپرده در حسابهایشان نمیپذیرند. بهعبارت بهتر، در ایران زمانی به شما اعتبار داده میشود که در حساب خود پول داشته باشید و این دقیقا برخلاف عملکرد سیستمهای اعتباری جهانی است. البته، اخیرا اخباری مبنی بر تصمیم بانک ملی برای ارائه کارتهای اعتباری به کاربران با سود ۱۸ درصد منتشر شده است که با توجه به نرخ بهره بالای آن، عملا تفاوت چندانی با وامهای با نرخ سود بالای کنونی ندارد و نمیتواند در مفهوم، کارت اعتباری قلمداد شود.

بدهی کارتهای اعتباری

با وجود اینکه کارتهای اعتباری مزایای بسیاری برای کاربران خود فراهم میکنند، اما اگر فرد استراتژی مناسبی برای استفاده از آنها نداشته باشد، ممکن است در گرداب بدهیها فرو رود.

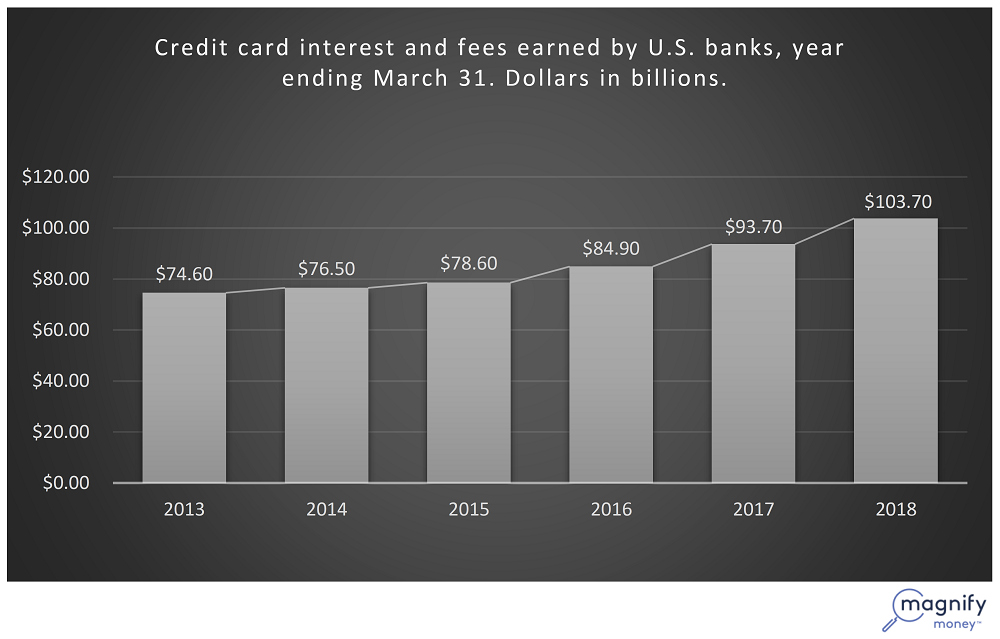

تحقیقات اخیر نشان میدهد که هزینه سالیانه و کارمزد کارتهای اعتباری برای کاربران آمریکایی از مرز ۱۰۰ میلیارد دلار عبور کرده است. طبق آمار جدیدی که توسط مگنیفای مانی (Magnify Money) منتشر شده است، با توجه به یک تریلیون دلار بدهی کارتهای اعتباری و افزایش نرخ بهرهها،

کاربران در دوازده ماهه منتهی به ۳۱ مارس سال جاری مبلغی بالغ بر ۱۰۴ میلیارد دلار بابت کارتهای اعتباری هزینه کردهاند.

این رقم نسبت به سال گذشته با آمار ۹۳.۷ میلیارد دلار هزینه، یازده درصد افزایش داشته است. هرچند که در مقایسه با سال ۲۰۱۳ با رقم ۷۴.۶ میلیارد دلار، افزایشی ۳۹ درصدی را شاهد هستیم.

همچنین، این شرکت پیشبینی میکند که رقم مورد ارزیابی برای دوازده ماهه آتی تا ۳۱ مارس سال آینده، از مرز ۱۱۰ میلیارد دلار هم عبور خواهد کرد. ارزیابی آینده منوط به افزایش نرخ سود تعیین شده از جانب فدرال رزرو (Federal Reserve) است که طی سال در چند نوبت اقدام به ارائه نرخ بهره مورد نظر خود میکند. با وجود اینکه هنوز نمیتوان به قطعیت در مورد افزایش نرخها و زمان آن از سوی فدرال اظهار نظر کرد.

طی سال جاری، فدرال رزرو نرخ بهرهها را دو بار و هر بار به میزان یک چهارم درصد افزایش داده است. این در حالی است که طی سال گذشته افزایش نرخها طی سه دوره صورت گرفته بود. هرچند که سالهای ۲۰۱۵ و ۲۰۱۶ تنها یک بار افزایش نرخ بهره را شاهد بودهایم. سیاستمداران فدرال، در آخرین نشست خود، دو افزایش نرخ دیگر برای سال جاری را نیز عنوان کردهاند. روندی که میتواند بهصورتی تصاعدی تا سال ۲۰۱۹ نیز ادامه داشته باشد.

اگرچه از منظر تاریخی افزایش نرخ دو درصدی بهره چندان هم قابل ملاحظه نیست، اما باید در نظر داشت که نرخ بهره کارتهای اعتباری به مراتب بالاتر از نرخ اعلام شده توسط فدرال افزایش مییابند. نرخ بهره فعلی کارتهای اعتباری چیزی در حدود ۱۷ درصد است که میتواند بسته به ماهیت کارت اعتباری یا امتیاز اعتباری کاربران بسیار بالاتر از این نرخ نیز باشد.

اگر شما هم جزو آن دسته از کاربرانی هستید که خودشان را زیر بار سنگین بدهی کارتهای اعتباری مدفون کردهاند، برای رهایی از این شرایط نیازمند برخی ساماندهیها هستید.

نیک کلمنتز (Nick Clements)، مدیرعامل و موسس مگنیفای مانی میگوید:

«شما برای رهایی از بدهیها نیازمند یک برنامه هستید. برنامهای که دارای یکپارچگی و تاریخ انقضا است.»

البته ممکن است جنبههای دیگری نیز برای بررسی وجود داشته باشند. جنبههایی مانند مباحث روانشناختی! نیک کلمنتز با اشاره به این جنبه میافزاید: «باید با عواملی که باعث بدهکاری شما شدهاند روبهرو شوید. در صورتی که تمام این مشکلات ناشی از ذهنیتی است که دارید، لازم است آن را تغییر دهید.»

منبع: Cnbc