احتمالاً همکلام دهه شصتیها که شوید از سه نوبته بودن مدارس بگویند، از کنکوری که برای آنها کابوس بود تا کار پیدا کردن و روزهایی که ممکن است در آیندهای نه چندان دور به خاطر جمعیت بالای این نسل، برای آنها دردسرساز شود. دهه هفتادیهایی هم که همواره سیبل انتقادات دهه شصتیها بودند میگویند جوانی و نوجوانیشان در شرایط بد اقتصادی بوده و حالا باید به همین خاطر طعم تلخ بیکاری را بچشند.

در میان کش و قوس تفاوتهای دهه شصت و هفتاد و فارغ از اینکه حق با کدام نسل است و اصلاً تعبیر اینکه سوختگی نسلها محلی از اعراب دارد یا نه، نسل جدیدی عرض اندام کرد که کمتر کسی آنها را باور داشت؛ دهه هشتادیها! همانها که در تجمع مجتمع کوروش ثابت کردند میتوانند با استفاده از دنیای مجازی و عجیبی که برای خودشان ساختهاند یک میتینگ چند صد نفری را برگزار کنند.

بزرگترهای این نسل 17 ساله هستند و سال دیگر وارد دانشگاه میشوند، بعد از آن هم قرار است با همین روحیات وارد جامعه شوند. میتوان صفات متعددی از جسور بودن گرفته تا ایدهآلگرا را به این گروه اطلاق کرد اما میخواهیم این موضوع را از جنبههایی که به اقتصاد و فناوری مربوط است، مورد بررسی قرار دهیم.

مشتریان جدید اقتصاد

نسل جدیدی در راه هستند که نسل زد یا نت یا پست-میلنیال نامیده میشود. بخش اعظم اعضای نسل زد برای تمام عمر خود از ارتباطات و رسانههای دیجیتال استفاده خواهند کرد. نسل زد از وقتی که چشم به جهان گشودهاند در اطراف خود بهطور گستردهای با فناوریهای پیشرفتهای نظیر وب جهانگستر، شبکههای اجتماعی، پیامرسانی فوری، خدمات پیام کوتاه، امپیتری پلیرها، تلفنهای همراه و یوتیوب مواجه بودهاند. به همین دلیل برخی به این نسل، نام شهروندان دیجیتال دادهاند. نسل زد همگی کاملاً در دوران پسانوگرایی، چندگانگی فرهنگی و جهانیسازی زاده شدهاند.

با توجه به سن این نسل، باید آنها را بهعنوان مشتریان جدید بانکی بشناسیم. آنها متولدین سالهای ۱۹۹۵ و ۱۹۹۷ به بعد هستند. نسلی که بهتازگی شروع به تعامل با بانکها کرده است و از سرویسهای بانکی استفاده میکند. افراد این نسل حتی از نسل وای هم پیچیدهترند به این خاطر که این نسل، واقعاً در بطن تکنولوژی بوده است.

شبکههای اجتماعی و تلفنهای هوشمند قبل از به دنیا آمدن آنها، وجود داشته و تکنولوژی در زمان آنها خیلی کاملتر و بالغتر شده است. بهعلاوه خیلی بدتر از نسل وای، حوصله کمتری برای انجام تراکنشهای پیچیده دارند و بیشتر دوست دارند سیستمی که از آن استفاده میکنند بسیار راحت و ساده باشد. اینها کسانی هستند که لزوماً از فیسبوک استفاده نمیکنند.

نکته قابلتوجه اینکه هنوز ۷۰ درصد نسل وای از فیسبوک استفاده میکنند، درصورتیکه حدود ۵۰ درصد نسل نت از فیسبوک استفاده میکنند و شاید چیزی که جذابیت بیشتری برای آنها دارد، اپلیکیشنها موبایلی مانند تلگرام یا اسنپ چت است؛ بنابراین بانکها باید به این کانالهای ارتباطی هم روی بیاورند تا بتوانند هرچه سریعتر این نسل را هدف قرار دهند و بتوانند با آنها ارتباط برقرار کنند.

نحوه انتخاب برند در مورد این نسل نیز متفاوت از نسلهای قبلی است. چیزی که برای نسل وای مهمتر است، صحبت و پیشنهادهای دوستانشان است. اگر کسی سرویس یا بانکی را به آنها توصیه کند حتماً به سمتش میروند؛ اما برای نسل زد لزوماً این مهم نیست و چیزی که برایشان مهم است داستان یک برند است.

این نسل بیشتر دوست دارد که در تبلیغاتِ بانک، آدمهای واقعی را ببیند و دیدن یک بازیگر یا یک فرد مشهور در یک تبلیغ خیلی برایشان جذاب نیست. آنها مایل هستند که با واقعیت زندگی روبهرو شوند. همچنین آنها آدمهای جدیتری نسبت به نسل گذشته هستند.

برای بانکها هم مهم است که از همین سنین ۱۸ یا ۱۹ سالگی نسل نت را مورد هدف قرار دهند، چون میتوانند از آنها بهعنوان تبلیغکننده برند خود استفاده کنند. به خاطر تجربه کاربری خوبی که برند بانک برای این نسل جوان مهیا کرده است و به خاطر سادگی استفاده از سرویس، بانکها میتوانند وفاداری این نسل به خودشان را تضمین کنند.

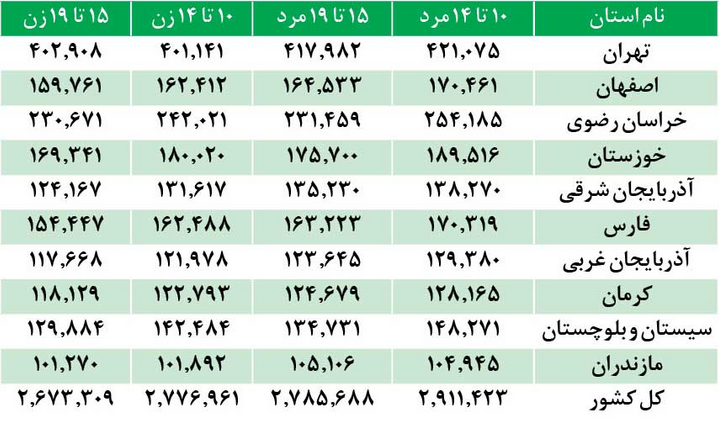

روزنامه همشهری در گزارشی که منتشر کرده جمعیت این نسل در شهرهای مختلف را مورد بررسی قرار داده است:

وضع جوانان در نظام مالی

همچنین روزنامه همشهری در گزارشی دیگر، وضع جوانان در نظام مالی را مورد بررسی قرار داده است. به نوشته صندوق بینالمللی پول، ایران در بین کشورهای منطقه دارای بالاترین میزان دسترسی به نظام مالی است؛ بهطوری که جوانان بالای ۱۵ سال در ایران، بیش از هر کشور دیگری در منطقه خاورمیانه و شمال آفریقا دارای حساب بانکی هستند. پس از ایران نیز امارات، بحرین و عمان قرار دارند. در سوی دیگر کمترین دسترسی به نظام مالی به کشورهای یمن، سومالی و افغانستان تعلق دارد. همچنین بیشترین استفاده از تسهیلات بانکی متعلق به ایران است و پس از ایران، امارات، بحرین و کویت قرار دارند. کمترین تقاضا برای وام نیز در سومالی، یمن و افغانستان به ثبت رسیده است.

این آمار و ارقام را باید بگذاریم در کنار آیندهای که به زودی فرامیرسد. احتمالاً همه ما با ویژگیهای این نسل آشنا هستیم اما سؤال اینجاست که برای آنها چه برنامهای در بازارهای مالی در نظر گرفتهایم؟ این جمعیت که فعالیت یک پاساژ پایتخت را با یک میتینگ مجازی با اختلال مواجه میکند، قطعاً میتواند فعالان اقتصادی را با شگفتی مواجه کند به گونهای که کنترل آنها از دسترس خارج شود. احتمالاً در آن زمان و با این فرمان، شگفتی از حضور این نسل به حدی خواهد بود که راهحل در نظر گرفته شده، پاک کردن صورت مساله و بیاعتنایی به آنها باشد. همانطور که برای برخی از کسبوکارهای تازه وارد این اتفاق افتاد، کنترل آنها از دست خارج شد و پس از راهاندازی آنها تازه قانونگذار دست به کار شد.

واقعیت این است که این نسل در جا نمیزند و منتظر نمیماند بلکه خودش دست به کار میشود، پس منطقیترین راهحل ممکن این است که با شناخت روحیات آنها برنامه بورس، بانک و بیمه همسو با این نسل شود و به نیازهای آنها در زمان مناسب پاسخ مطلوب دهد.