از سال ۱۸۶۲ میلادی به بعد بود که دولت ایالاتمتحده به چاپ اسکناس مبادرت ورزید. پیش از آن مردم برای پرداخت قیمت کالا و خدمات از سکههایی که توسط دولت ضرب شده بود، یا از پولهای چاپشده در بانکهای خصوصی استفاده میکردند. وجه نقد با در اختیار داشتن ۴۰% از پرداختها در سال ۲۰۱۲ و امروزه با کاهش مستمر به آرامی در حال خارج شدن از چرخه تبادلات است. مزیت های متعددی در جامعه بدون وجه نقد وجود دارد که از آن جمله میتوان به از بین رفتن بازار سیاه و گشایش در سیاستهای پولی اشاره نمود؛ اما این حقیقت که تکتک تراکنشها میتوانند تحت نظارت، بررسی و حتی دستکاری قرار گیرند، موجب بروز نگرانیهایی گردیده است. صرفنظر از رویکردهای گوناگون، بهوضوح میتوان مشاهده نمود که با رایجتر شدن خریدهای آنلاین و جایگزین شدن روشهای ارزان پرداخت وجه نقد توسط كارتهاي اعتباری از پیشپرداخت شده، مشخصاً وجه نقد در مسیر منسوخ گشتن بهپیش میرود. اما جامعه بدون وجه نقد چگونه خواهد بود؟

در جامعه بدون وجه نقد چه بر سر حریم خصوصی می آید؟

دولتها و آژانسهای وابسته به آنها عاشق تراکنشهای الکترونیک هستند. در جامعه بدون وجه نقد، پنهان کردن پول از مأمورین مالیاتی بهمراتب سختتر است. نیروی پلیس و آژانسهای دولتی مانند سازمان امنیت ملی ایالاتمتحده (NSA) عاشق سوابق قابلردیابی هستند که پرداختهای غیر نقدی از خود بهجا میگذارند. در سال ۲۰۱۵ فرانسه و اسپانیا قوانینی را تصویب کردند که بهموجب آنها تراکنشهای نقدی محدود میشوند.

اکنون در فرانسه پرداخت نقدی برای خریدهای بالای ۱۰۰۰ یورو غیرقانونی محسوب میگردد. در آلمان پیتر بوفینگر (Peter Bofinger)، اقتصاددان و عضو شورای کارشناسان اقتصادی آلمان، حامی جامعه بدون وجه نقد است و آن را پدیدهای مربوط به گذشته میداند.

اگرچه در جامعه بدون وجه نقد بازار سیاه برای مجرمان بسته خواهد شد اما پایان پول کاغذی برای شهروندان درستکار نیز جنبههای منفی نگرانکنندهای در بردارد. میدانیم که تراکنشهایی که با کارتهای اعتباری انجام میگیرند قابلردیابی هستند و وجه نقد الکترونیک، همان عدم وجود گمنامی که در پرداخت با کارت اعتباری شاهد بودهایم را به تمام تراکنشها تسری میدهد.

بااینکه ازنظر فنی ناشناس بودن وجه نقد الکترونیک ممکن است، بعید به نظر میرسد دولتها در گذر از سیستم از فرصتشان برای ردیابی تمام ارزها (همان اتفاقی که در تراکنشهای کارتهای اعتباری رخ داده است) بهآسانی صرفنظر نمایند و بخصوص از ردیابی ارزهای الکترونیک که با خود تاریخچهای از سوابقشان را هم به همراه دارند.

هنگامیکه این اطلاعات وجود داشته باشند، به یک هدف برای آژانسهای دولتی مانند نیروهای پلیس و سرویسهای اطلاعاتی مبدل شده و رفتهرفته در اختیار شرکتهای بیمه، سازمانهای مالیاتی، نهادهای مبارزه با جعل و کلاهبرداری و حتی شرکتهای بازاریابی هم قرار خواهند گرفت. تصویری که بن دایسون و گراهام هادگسون در مقالهشان به نام «وجه نقد دیجیتال» به تصویر کشیدهاند، دورانی است که وجه نقد دیجیتال توسط یک بانک دولتی یا فدرال نشر مییابد و امور اجرایی آن توسط آژانسهای خصوصی صورت میپذیرد. به گفته این دو در چنین شرایطی باید در حاشیه قراردادها دنبال فهرستی از اسامی افراد حقیقی و حقوقی باشیم که در هر خرید اطلاعاتمان به آنها فروخته خواهد شد.

رینی رایتمن، مدیر بنیاد مرزهای الکترونیکی (EFF- Electronic Frontiers Foundation) میگوید:

«زمانی که تمام تراکنشهای پرداختی ما ردیابی میشوند، این امر موجب به وجود آمدن گنجینهای از دادهها میشود که تحت کنترل ما نیستند. تصورش سخت نیست که یک وکیل یا یک مأمور دولتی سعی کنند با دست یافتن به تاریخچه خصوصی اطلاعات اقتصادی ما داستانی غیرواقعی درباره هویت ما سر هم کند.»

فقر و غنا

ثروتمندان احتمالاً ابزارهای بیشتری جهت خرید حریم خصوصی برای خودشان خواهند داشت. رایتمن میگوید:

«این ابزارها میتواند تأسیس نهادهای شرکتی و استفاده از آنها برای انجام تراکنشهای مالی باشد و خواه کمکهای مالی سیاسی از طریق کمیتههای اقدام سیاسی، موسوم به پک (PAC). بااینوجود برای یک فرد معمولی که از انواع رایج حسابهای بانکی برای پردازش پرداختها استفاده میکند، چیزی به اسم حریم خصوصی وجود نخواهد داشت.»

برای افراد فقیرتر در جامعه بدون وجه نقد، تراکنشها اصلاً کاربردی نیستند. كارتهاي اعتباری از پیشپرداخت شده و کوپنها و کارتهای هدیهای که میتوان در قبال پرداخت وجه نقد از سوپرمارکت تهیهکرده و با آنها از آیتونز، آمازون، اسپاتیفای و دیگر سرویسهای آنلاین خرید نمود جایگزینهای موجود برای چنین افرادی است.

رایتمن میگوید:

«افراد زیادی هستند که حساب بانکی ندارند و بنا به فهرستی از دلایل نمیتوانند خط اعتباری دریافت کنند. ممنوع شدن وجه نقد بهطور اخص به افرادی که دسترسی به خدمات بانکی را ندارند ضربه خواهد زد.»

جامعه بدون وجه نقد بهطور خاص به افرادی که دسترسی به خدمات بانکی را ندارند ضربه خواهد زد.

طبق نظرسنجی ملی شرکت بیمه سپرده فدرال آمریکا در سال ۲۰۱۳، حدود ۸% از جمعیت ایالاتمتحده از خدمات بانکی استفاده نمیکنند و ۲۰% از خانوارها بهرهگیری کاملی از خدمات بانکی ندارند. به این معنی که «حساب بانکی دارند، ولی از سرویسهای مالی جایگزین خارج از سیستم بانکی هم استفاده مینمایند». علیرغم ثابت ماندن جمعیت بدون بانک در ایالاتمتحده، طبق آمار بانک جهانی با دسترسی بیشتر مردم به مؤسسات مالی جدید در جهان این امر کاهش ۲۰ درصدی یافته و تعدادش به 2 میلیارد فرد بالغ رسیده است.

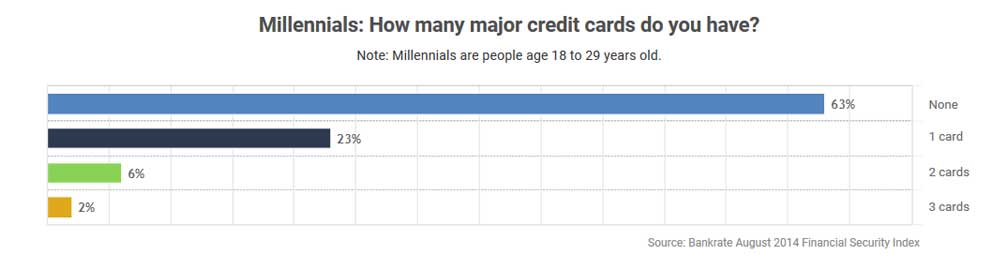

در سال ۲۰۱۴، طبق یک نظرسنجی از موسسه گالوپ، ۲۹% از مردم آمریکا کارت اعتباری نداشتند و این رقم در حال افزایش است. یکی از علل کاهش استفاده از کارت اعتباری عدم اقبال نسل هزاره نسبت به این سرویس بوده است. طبق آمار منتشره توسط شرکت خدمات مالی بنکرِیت (Bankrate) حدود ۶۳% از نسل هزارهایها کارت اعتباری نداشتند. (البته این مسئله را تا قسمتی میتوان به خاطر قانون کارتهای اعتباری مصوب سال ۲۰۰۹ هم دانست که موجب آن دریافت کارت اعتباری برای افراد زیر ۲۱ سال مشکلتر میشود.) جایگزین اصلی کارت اعتباری برای اموری مانند خرید آنلاین، کارتهای پیشپرداخت هستند که با کارمزد بالاتر سبب متضرر شدن افراد فقیر میگردند (اگرچه تلاشهایی هم برای حل این مسئله انجامیافته است).

سوئد در خط مقدم و پرچمدار جامعه بدون وجه نقد است و جمعیت کمدرآمد خود را با شرایط بدون وجه نقد تطبیق داده است. افراد بیخانمان برای فروش روزنامههای خیابانی (نشریههایی که توسط افراد بیخانمان به فروش میرسد و هدف از تولید و فروش آن کمک به همین افراد است) با خود کارتخوانهای سیاری دارند که توسط نشریه «موقعیت استکهلم» در اختیار آنها گذاشتهشده و برای دریافت مبلغ از طریق کارتهای اعتباری رهگذران به کار میروند. نیویورکتایمز در مصاحبهای که با استفان ویکبرگ ۶۵ ساله، بیخانمانی که به لطف فروش روزنامه اکنون سرپناهی دارد، به این موضوع اشارهکرده است. استفان میگوید:

«الآن مردم نمیتونن فرار کنن! وقتی میگن پول نقد همرام نیس یا پول خرد ندارم بهشون میگم میتونن با کارت یا حتی با پیامک پول روزنامه را بدن.»

در این گزارش به ۳۰% افزایش فروش روزنامههای استفان پس از بهرهگیری از کارتخوان اشارهشده است. پیا استولت (Pia Stolt) در گزارشی که در روزنامه موقعیت استکهلم چاپشده میگوید: «ما نمیدانستیم عاقبت این تصمیم چه خواهد بود و آیا مردم حاضر به دادن اطلاعات کارت اعتباریشان به یک بیخانمان خواهند شد یا نه؛ اما نتیجه فوقالعاده بوده و فروش ۳۰% افزایشیافته است.»

ارزهای جایگزین

اگر درنهایت ارزهای چاپشده توسط دولتها ناپدید شوند، ممکن است ارزهای جایگزین جای آنها را بگیرند. این روشهای غیررسمی پرداخت در حال رونق گرفتن در گوشه و کنار دنیا هستند. از «تم» (TEM) واحد پول جایگزین در یونان گرفته تا «دمی» (Demi) واحد پول محلی در کانادا که در واقع نصفهی اسکناس ۲۰ دلاری است و مزیت ارز محلی را با منافع برنامههای ملی مقابله با جعل یکجا دارد.

ایدهای که پشت ارزهای مکمل مانند «SoNantes» در نانت فرانسه، یا «Ithaca HOUR» در ایتاکای ایالت نیویورک، قرار دارد آن است که چون آنها را فقط میتوان بهصورت محلی خرج کرد، مردم محلی تشویق میشوند که سرمایهها در همانجا به جریان بیافتد و برای حمایت از کسبوکارهای منطقه خودشان صرف شود.

تراکنشهایی که توسط دمی انجام میگیرند بهشدت وابسته به مشارکت عمومی است. فرد باید اطمینان داشته باشد با پذیرفتن دمی میتواند خودش در عوض آن چیزی ارزشمند دریافت کند. زیبو میگوید:

«گروه کوچکی که در ابتدای کار شروع به استفاده از دمی کردند، افرادی بودند که تازه با آنها حرف زده بودیم. ۹۹% افرادی که برای اولین بار درباره آن میشنوند بهشدت حیرتزده و احساسی واکنش نشان میدهند و کارمان را زیر سؤال میبرند.»

اما زیبو هر روز افراد بیشتری را به جمع حامیان دمی اضافه میکند.

البته ارزهای جایگزین غیررسمیتری هم وجود دارند، مانند مایع شستوشوی لباس ماشین لباسشویی «تاید» که از سوپرمارکتها دزدیده میشود و برای خریدن مواد مخدر بهعنوان جایگزین وجه نقد به کار میرود!

چون قوانین تصریح میکنند هیچکسی حق نگهداری بیش از ۱۲۰۰ «TEM»، یا مالکیت بیش از ۳۰۰ آن را ندارد، نمیتوان آن را مانند پول معمولی ذخیره کرد.

ارزهای جایگزین مزایای متنوعی دارند که برانگیختن اقتصاد محلی ازجمله آنها است. برای مثال «تم» واحد پولی جدیدی است که در شهر وولوس (Volos) یونان رایج است و میتوان از آن فقط در همان شهر برای پرداخت قیمت کالا و خدمات استفاده نمود. چون قوانین تصریح میکنند هیچکسی حق نگهداری بیش از ۱۲۰۰ تم، یا مالکیت بیش از ۳۰۰ تم را ندارد، نمیتوان آن را مانند پول معمولی ذخیره کرد. شما باید تمهای خود را خرج کنید تا بتوانید تم بیشتری بپذیرید که این امر باعث جریان یافتن وجه نقد در کسبوکارهای محلی میگردد.

پول اخلاقی

قوانینی که در مورد ارزهای محلی اعمال میشوند، میتوانند در مقیاس گستردهتر نیز به کار آیند. وقتی پول بهجای کاغذ تماماً الکترونیک باشد، ردیابی آن بهمراتب سادهتر از ردیابی وجه نقدی است که در جیب افراد مختلف قرار دارد و این مهم باعث سهولت در بهکارگیری سیاستهای پولی نوآورانه و تجربی در جامعه میشود؛ مثلاً میتوان ترتیبی اندیشید که تمامی پول بهتدریج و خودکار ارزش خود را از دست بدهد برای آنکه صاحبان آن تشویق به خرج کردنش شوند. چنین شرایطی باعث آن خواهد شد که کارایی ذخایر عظیم وجه نقد کاهش یابد و بهمانند روندی که بهتبع وجود سقف مالکیت درتم یونان ایجاد میگردد، باعث گردش مستمر پول در جامعه شود.

وجه نقد الکترونیک این قابلیت را دارد که در هنگام خرج شدن، ضمیمهای بهعنوان هشدار نیز در کنار خود داشته باشد؛ مانند زمانی که از کرییتیو کامنز (Creative Commons) برای توضیح نوع استفاده از تولیدات دارای حق کپی رایت استفاده میکنیم. برای مثال شما میتوانید وجه نقد خود را با برچسب اخلاقی علامتدار کنید، با این توضیح که خرج آن فقط در محلهایی ممکن خواهد بود که ازنظر اخلاقی قابلاعتماد محسوب میشوند. البته چنین کاری باعث کاهش ارزش وجه نقد شما خواهد شد، اما چنین مسئلهای میتواند مانند گرانی محصولات غذایی اخلاقی (که بدون تغییرات ژنتیکی یا سموم یا آسیب رساندن به طبیعت و ظلم به حیوانات تولید میشوند) عادی تلقی شود.

یا والدین قادر خواهند بود وجه نقد ماهیانه فرزندشان را با برچسب زدن بهگونهای محدود کنند که فقط بهطور سالم مورداستفاده قرار گیرد. با چنین وجهی فرزندشان قادر به خرید کتاب و اغذیه سالم خواهد بود، اما نخواهد توانست فستفود تهیه کند.

سوئد

بسیاری از این گمانها اکنون در سوئد تبدیل به واقعیت شدهاند. برای آنکه ببینیم یک جامعه بدون وجه نقد چگونه اداره میشود میتوانیم به سوئد نگاه کنیم که امروزه استفاده از وجه نقد در آن کمیاب است. در استکهلم کسی نیاز به همراه داشتن اسکناس و پول خرد ندارد. شما میتوانید با کارت اعتباری به کلیسای خود کمک کنید یا در صورت نیاز به انتقال پول به دوستتان، مثلاً هنگام تقسیم صورتحساب رستوران، از اپلیکیشن پرداخت بین فردی سویش (Swish) استفاده کنید. بسیاری از بانکها در شعبههایشان از ارائه و قبول وجه نقد خودداری میکنند و اپلیکیشنهای پرداخت در حال افزایش هستند.

بانکها و کسبوکارهای سوئد دلیل خوبی برای ترجیح پرداخت الکترونیک دارند. استکهلم پایتخت سرقت بوده است، دزدی بانک و اتومبیلهای حامل وجه نقد و حتی یک دزدی محیرالعقول با استفاده از بالگرد! فقط بانکها نیستند که علاقهمند به پرداختهای غیرقابل دزدیده شدن هستند. پیتر ماتسون (Peter Mathsson) اهل استکهلم میگوید افراد محلی بهندرت از وجه نقد استفاده میکنند. حتی کوچکترین تراکنشها هم با کارت صورت میگیرد. اگرچه اپلیکیشنهای پرداخت بین فردی در حال رشد هستند اما پرداخت با تلفن هنوز عمومیت نیافته است. پیتر میگوید: «اغلب افراد از تلفنهای همراهی استفاده میکنند که توسط کارفرما در اختیار آنها قرارگرفته است. آنها ترجیح میدهند پرداختهای شخصی خود را مجزا نگاهدارند.» او به ما از طرحهایی برای اضافه شدن خریدها به صورتحساب تلفن میگوید و اینکه سرویسهای پرداخت جدید مانند اپل پی (Apple Pay) بااتصال به کارت اعتباری این مشکل را حل میکنند.

تجارب جالبی همچون سوئد اثبات میکنند که جامعه بدون وجه نقد نهتنها ممکن، که بالقوه سودمندتر هم هست؛ اما مانند هر انقلاب فنّاورانه دیگری، مقبولیت درگرو پرداختن به جزئیات خواهد بود.

از حال تا فردا

میتوان استدلال کرد که بخش بزرگی از ایالاتمتحده اکنون هم تقریباً یک جامعه بدون وجه نقد محسوب میشود. بهعنوان یک خارجی در سفر به آمریکا از دیدن اینکه مردم حتی برای یک فنجان قهوه هم از کارت اعتباری استفاده میکنند حیرتزده میشوم؛ نه امضائی در کار است و نه رمزی ردوبدل میشود. مردم به کار نبردن وجه نقد را ترجیح میدهند و این روند با ظهور سرویسهایی مانند اپل پی که با استفاده از اثرانگشت امنیتی بالاتر از کارتهای اعتباری دارند، گسترش خواهد یافت؛ اما مانند دیگر فنآوریهای نوین توزیع آن متوازن نخواهد بود. ممکن است شما به علت نداشتن پول خرد بهجای خرید از یک دکه قهوهفروشی از مغازه استارباکس (Starbucks) خرید کنید که کارت اعتباری را میپذیرد و یا دکهدار با نصب اسکوور (Square) که توانایی پرداخت با کارت اعتباری را به تلفنهای همراه اضافه میکند سعی کند از قافله عقب نماند؛ اما تطبیق کامل زمانبر خواهد بود.

جامعه بدون وجه نقد شاید رؤیاپردازی به نظر بیاید، اما به یاد بیاورید ظهور کارتهای اعتباری و دبیتکارتها چطور وجه نقد را به حاشیه راندند.

همین الآن هم ما پول را از تبلتمان انتقال میدهیم، برای کرایه تاکسی اوبر (Uber) از سهولت پرداخت با اپلیکیشن استفاده میکنیم و در سفرهای خارجی قبل از رفتن حتی به خرید ارز کشور مقصد فکر هم نمیکنیم. پیپل (PayPal)، سامانه اورجینال پرداخت بدون وجه نقد، اکنون بیستساله است.

جامعه بدون وجه نقد در مسیر تحقق قرار دارد اما سؤال این است که وجه نقد کی به جمع عتیقههایی مانند گرامافون و دوربینهای فیلمی خواهد پیوست؟

یا شاید وجه نقد هیچوقت نمیرد و هنگام خرید میوه از یک دکه بینراهی استفاده شود یا هیپسترها خرجش کنند و آن را صنایعدستی بنامند.

رایتمن میگوید:

«اگر دولت فردا وجه نقد را ممنوع کند، من مطمئن هستم عدهای از مردم روشهایی پیدا خواهند کرد که در قبال کالا و خدمات از ارزهای دیجیتال استفاده نکنند. متأسفانه این روشها سختتر و پرریسکتر از وجه نقد خواهد بود.»

منبع: Fast Company