اعتبار دهی خرد به پرداخت وامهای بسیار کوچک به وامگیرندگانی که معمولاً فاقد وثیقه، اشتغال پایدار و سابقه اعتباری قابلاثبات است، گفته میشود. این وام برای حمایت از کارآفرینی، فقرزدایی، توانمندسازی زنان و جامعه بهوسیله توسعه انسانی بهکاربرده میشود. در بسیاری از جوامع، زنان فاقد سابقه اشتغال بسیار پایدار که وامدهندگان سنتی بهعنوان موارد موردنیاز جهت اعطای وام به آن استناد میکنند، هستند. بسیاری از آنها بیسوادند و قادر به تکمیل کارهای اداری موردنیاز برای دریافت وامهای معمولی نیستند. درگذشته و قبل از تشکیل سیستم و سامانههای مدرن بانکی و پرداخت وام زنها با تشکیل گروههایی اقدام به ایجاد صندوقهایی برای وامهای خرد میکردند تا بتوانند رونق اقتصادی را حداقل درون خانوادهشان حفظ کنند.

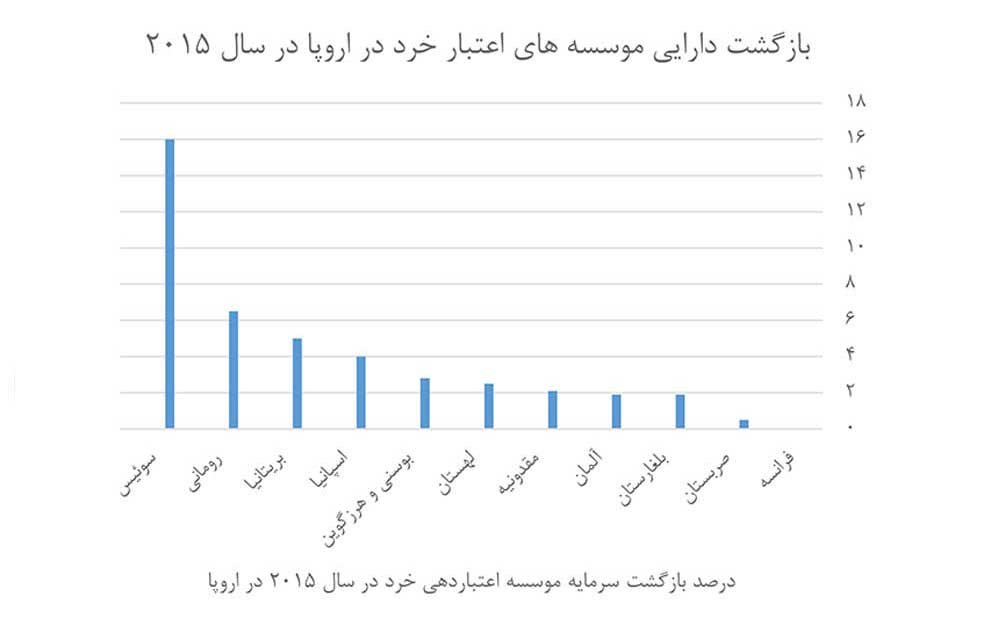

پایهگذاری اعتبار دهی خرد مدرن را میتوان همزمان با افتتاح بانک گرامین در بنگلادش و در سال ۱۹۸۳ دانست. محمد یونس در سال 1983 بانکی را در بنگلادش افتتاح کرد که به مشتریانش وامهایی با مبلغ پایین پرداخت میکرد. گرامین، وامهایی را به افراد فقیر بنگلادشی و زنان میداد که شاید بهسختی میتوانستند گذران زندگی کنند. همین وامهای خرد سرنوشت کشور بنگلادش را تغییر داد و باعث رونق اقتصادی شد. بسیاری از افراد توانستند با همین وامها کسبوکارهای کوچک برای خود دستوپا کنند و وضعیت زندگیشان را تغییر دهند. در سال ۲۰۰۹ حدود ۷۴ میلیون مرد و زن (ارزش بالغ بر ۳۸ میلیارد دلار) از این نوع وام استفاده کردهاند که به گزارش بانک گرامین میزان موفقیت بازپرداخت آن بین ۹۵–۹۸ درصد بوده است. تعداد بانکهایی که در دنیا به ارائه خدمات بانکداری خرد میپردازند، کم نیست. این بانکها با دادن وامهایی با مبالغ کم باعث رونق کسبوکارها شدهاند و تغییرات زیادی را در جامعه به وجود آوردهاند.

این روزها فینتک نیز به کمک بانکداری خرد آمده و نوآوریهای جدید ارائه خدمات بانکداری خرد را تسهیل میکند. همین اواخر ارائه استاندارد PSD2 راهکارهای جدیدی را در حوزه بانکداری گشوده است تا راههای بیشتری برای ارائه خدمات به افراد وجود داشته باشد.

بااینکه فینتک صنعت بانکداری را در دنیا کاملاً تغییر داده است و حتی پیشبینی میشود فینتک انقلابی را در این حوزه رقم بزند به نظر میرسد بانکداری ایران راه زیادی برای رسیدن به استانداردهای جهانی دارد.

اوضاع و احوال بانکداری و وامهای خرد در ایران

وامهای خردی که مردم از بانکها میگیرند به نسبت بسیار پایینی معوق میشود. بانکها برای پرداخت وامهای خرد به مردم، وثایق و ضمانتهای سفت و سختی میگیرند و عموم مردم هم خود را مکلف به بازپرداخت اقساط میدانند. وامهایی چون خرید خودرو، جعاله، خرید لوازمخانگی، وام ازدواج و … در قالب عقود مبادلهای بانکی دستهبندی میشوند.

تکلیف پرداخت وامهای خرد هنوز روال و دستورالعمل خاصی ندارد و هر سال با داستانهایی درباره تغییر آییننامهها و ضوابط در ماههای اول سال عملاً متوقف میشود. داشتن ضامنهای معتبر و گواهیهای کسر از حقوق و نگهداشتن درصدی از موجودی بهعنوان ضمانت بخشی از مواردی است که پرداخت در این حوزه را با پیچیدگی روبهرو کرده است.

یکی از شرایط بانکها برای پرداخت وامهای خرد داشتن وثیقه است. وثیقههایی که بتواند تضمین کند مبلغ خردی که از بانک بهعنوان تسهیلات دریافت شده بازمیگردد. با اینکه یکی از مشکلات محرز صنعت بانکداری ما این است که وامهای کلانی که از بانکها گرفته میشود در بازپرداخت دچار مشکل میشوند و همین موضوع تأمین اعتبار بانکها را با مشکلات جدی روبهرو میکند ولی معلوم نیست چرا بیاعتمادی این حوزه به وامهای خرد تسری پیدا کرده است.

البته نمیتوان الزاماً گفت پرداخت وام خرد به کاهش فقر کمک میکند اما یک امر بدیهی به نظر میرسد موضوعی که کارشناسان نیز روی آن اتفاق نظر دارند: وامهای خرد به افزایش تقاضا و درنهایت به رونق اقتصادی در زمینه مصرف کالاهای تولیدی کمک میکند. در حال حاضر 400 میلیون نفر در جهان وجود دارند که واجد شرایط دریافت وام خرد هستند این افراد با دریافت این وامها میتوانند قدرت خریدی پیدا کنند که به رونق اقتصادی کمک خواهد کرد. نکته جالب اینجاست که بر اساس گزارش رویترز همزمان با افرادی که از دریافت وامهای خرد منتفع میشوند افراد دیگری نیز در سراسر دنیا از صنعت اعتبار دهی خرد سود میبرند. به همین علت است که اعتبار دهی خرد را عامل موفقیت هر اقتصادی میدانند.

تحلیل اقتصاددانها نشان میدهد رابطه مستقیمی بین تورم با میزان علاقه مردم به گرفتن وام وجود دارد. در واقع هرچه میران تورم در یک کشور افزایش یابد افراد تمایل بیشتری برای گرفتن وام پیدا میکنند. چراکه میتوانند امروز پولی را صرف خرید کالایی کنند که فردا قیمت آن افزایش خواهد یافت و هر چه میگذرد ارزش پولی که برای بازپرداخت وام میپردازند، کمتر خواهد شد. یکمیلیون تومان امروز با یکمیلیون تومان دو سال آینده قدرت خرید بیشتری دارد و با رشد تورم بازپرداخت وام آسانتر خواهد شد.

تحلیل اقتصاددانها نشان میدهد رابطه مستقیمی بین تورم با میزان علاقه مردم به گرفتن وام وجود دارد. در واقع هرچه میران تورم در یک کشور افزایش یابد افراد تمایل بیشتری برای گرفتن وام پیدا میکنند. چراکه میتوانند امروز پولی را صرف خرید کالایی کنند که فردا قیمت آن افزایش خواهد یافت و هر چه میگذرد ارزش پولی که برای بازپرداخت وام میپردازند، کمتر خواهد شد. یکمیلیون تومان امروز با یکمیلیون تومان دو سال آینده قدرت خرید بیشتری دارد و با رشد تورم بازپرداخت وام آسانتر خواهد شد.

بااینحال ما زیرساختهای لازم را برای استفاده و بهکارگیری استانداردها و دانش روز دنیا را نداریم و هنوز نتوانستهایم حتی با اختلاف از سطح بانکداری جهانی به ارائه خدمات بانکداری خرد و پرداخت تسهیلات بپردازیم.

9 عدد طلایی درباره وامهای خرد

- 403 هزار میلیارد تومان وام در نه ماه نخست 96 پرداخت شده است.

- 25 هزار میلیارد تومان وام در 31 روز ابتدایی سال 97 پرداخت شده است.

- 11.5 میلیارد تومان تسهیلات ماه نخست 97 در بخش خدمات دریافت شده است.

- وامهای خرد در جهان سالانه 9 درصد رشد داشتهاند.

- 123 میلیون مشتری در سراسر جهان در سال 2016 وام خرد گرفتهاند.

- 47 میلیون نفر از دریافتکنندگان وامهای خرد در سال 2016 هندی بودهاند.

- 60 درصد از وامگیرندگان خرد در سال 2016 آسیایی بودهاند.

- 84 درصد از وامگیرندگان در سال 2016 زن بودهاند.

- 500 دلار حداکثر وام خرد که در بنگلادش پرداخت میشود.