پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بحران اقتصادی سال ۲۰۰۸، خطمشی جدیدی برای عملکردها و سیاست گذاریهای مربوط به فینتک و رگتک ایجاد کرد و سبب شد تا بهطورکلی نوع مدیریت این حوزهها تغییرات اساسی یابد. امروزه فینتک در عرصهی جدیدی از توسعه قرار گرفته است که در آن همکاری با شرکتهای تجارت الکترونیک و فناوری اطلاعات در اولویت قرار دارد. این همکاریها تغییراتی بنیادین در بخش خدمات مالی آنها به وجود آورده که به تبع آن نیز چالشهای جدیدی برای نهادهای ناظر بر مقررات شکل گرفته است.

اما سؤال اساسی این است که:

چرا پیشرفتهای حوزهی فینتک باعث بروز پیشرفتهای موازی در حوزهی رگتک نیز میشود؟

صنعت رگتک باید چارچوب قدرتمندی را بسازد تا در حصار آن نوآوری و ابداعات جدید حوزهی فینتک با اعتمادبهنفس بالاتری شکل گیرند. سندباکسهای قانونگذاری ایدهی جالبی هستند. سندباکسهای قانونگذاری در واقع نوعی فضای آزمایشی هستند که شرکتهای فینتک میتوانند در این فضای آزمایشی با تعداد محدودی از مشتریان بیزنس خود را راهاندازی کنند و ضعفهای آن را دریابند.

ارتباط عمیق بین صنعت مالی و تکنولوژی موضوع بدیعی نیست. برای مثال میتوان به چرتکه اشاره کرد که مثالی برای اثبات ارتباطی کهن بین این ۲ حوزه است؛ اما بحرانهای اقتصادی سال ۲۰۰۸، باعث شکلگیری پارادایم جدیدی شد و شروع ارتباطات بین صنعت مالی و تکنولوژیهای مقرراتی را رقم زد.

در حال حاضر، در مرحلهی دوم رشد صنعت رگتک هستیم، نسل جدید این تکنولوژی که حاصل تحول رگتک اولیه است. موسسات و مراکز قانونگذاری برای رسیدن به سازگاری از فرآیندهای دستوپاگیری استفاده میکنند. اما ما پیشبینی میکنیم که هنوز از پتانسیل رگتک به صورت کامل استفاده نشده است و هماکنون رگتک در حال حرکت به سمت پارادایم جدیدی است. نسل سوم رگتک، شامل روشی جدید برای قانون گذاری خواهد بود که مبنای این تکنولوژی، تمرکز بر روی دادهها است.

معرفی

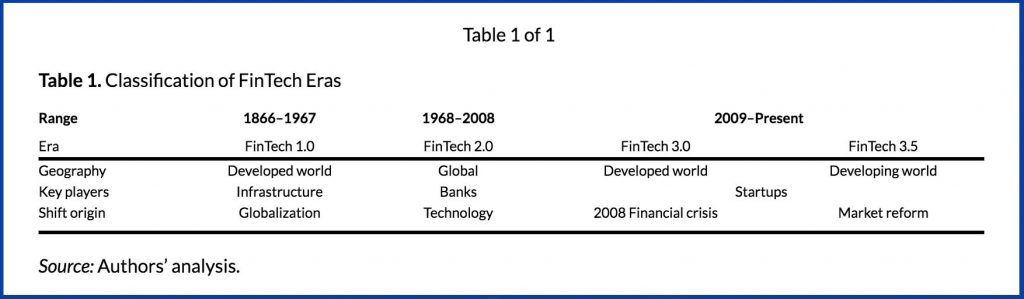

تکامل فینتک در سه مرحله رخ داد. اولین مرحله که ما آن را با عنوان Fintech 1.0 میشناسیم، با توسعهی شبکهی جهانی تلکس شروع شد که ارتباطات و تعاملات طولانی بین تکنولوژی و صنعت مالی را از بین برد.

مرحلهی دوم توسعهی تکنولوژی مالی یا به عبارتی Fintech 2.0، شامل دورهی پیش از بحران اقتصادی سال ۲۰۰۸ است که مربوط به دورهی دیجیتالی شدن خدمات مالی سنتی است که با شروع به کار کردن دستگاههای خودپرداز(ATM) برای آغاز دوران بانکداری الکترونیک همزمان شد. از زمان به وجود آمدن بحران اقتصادی، سرعت توسعهی پیشرفتهای حوزهی تکنولوژی و افزایش شرکتهای استارتاپی و شرکتهای فناوری اطلاعات که خدمات مالی ارائه میدهند، بهطور چشمگیری افزایش یافت و سنگ بنای دورهی سوم تکنولوژی فینتک را گذاشت. سیر تکاملی سریع فینتک، تحول رگتک را نیز به همراه داشت. تکنولوژی رگتک که آمیزهای از قوانین و تکنولوژی است، موارد استفادهی تکنولوژی و فناوری اطلاعات در زمینهی نظارت بر قانون گذاری و گزارش دهی مرسوم را تشریح میکند.

رگتک نیز دارای مراحل توسعه و تکامل مشخصی است. نسل اول تحول رگتک (RegTech 1.0) دورهی قبل از سال ۲۰۰۸، بهطور عمده با مسئولیت بخش صنعتی جامعه و با همکاری مراکز قانون گذاری، طبق اعتماد موجود بر سیستم مدیریت درونسازمانی، اداره میشد. در ادامهی این مرحله، نسل دوم رگتک(RegTech 2.0) بهعنوان دورهی شروع ادارهی بازار مالی توسط فعالان اقتصادی موجود در بازار و قانونگذارانی است که از تکنولوژی برای پیشبرد اصل انطباق با قوانین و سادهسازی فرایندهای اجزا این سیستم استفاده میکنند.

ما در تلاشیم تا بتوانیم به این مهم دستیابیم که پتانسیل حقیقی رگتک و تأثیر عمیق آن بر ایجاد تغییری اساسی از رویکرد «شناخت مشتری» به رویکرد «شناخت دادهها» با تأثیرپذیری از فرآیندهای جمعآوری، پیکربندی، مدیریت و تحلیل دادههای گزارششده را به اثبات برسانیم.

بااینکه بحران اقتصادی سال ۲۰۰۸ باعث به وجود آمدن نقطهی آغازی بر پیشرفتهایی در هر دو زمینهی فینتک و رگتک شد، اما این ۲ تکنولوژی تفاوتهای اساسی زیادی با یکدیگر دارند.

هرچند که به لحاظ فنی، رگتک یکی از زیرمجموعههای فینتک است، اما باید رگتک را یک تکنولوژی مجزا از فینتک در نظر گرفت.

سیر تکامل فینتک

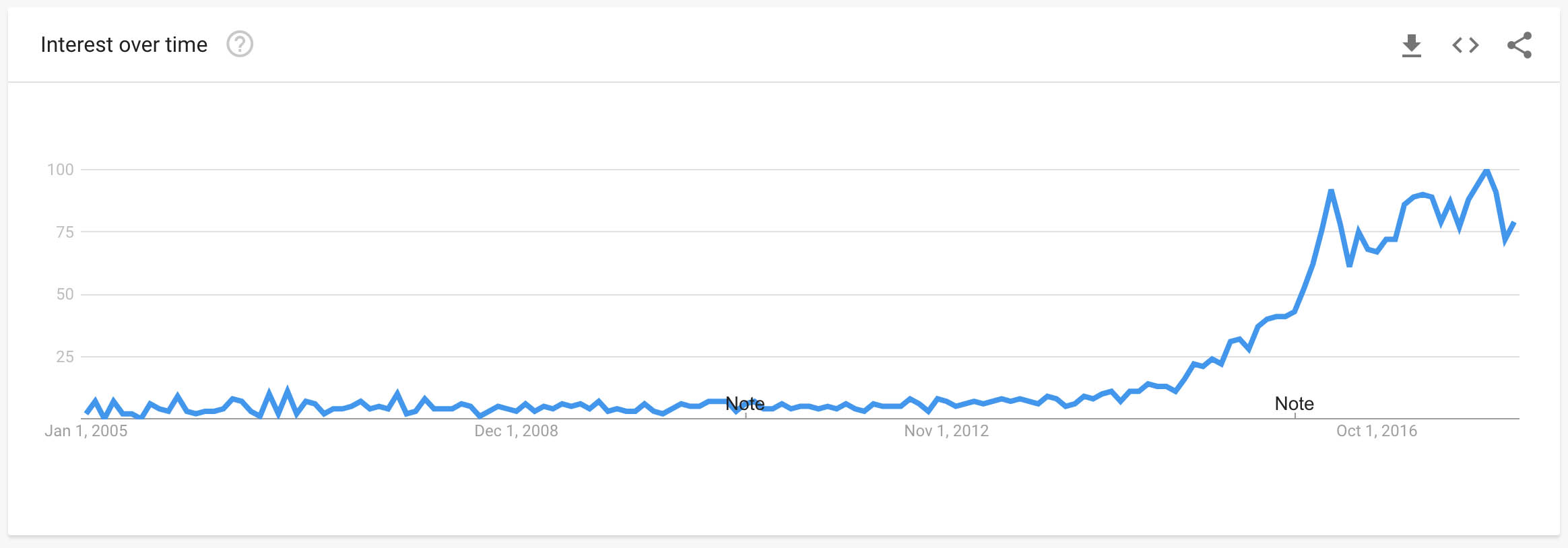

فینتک مفهوم جدیدی نیست و میتوان نمونههای اولیهی آن را در دههی ۹۰ میلادی مشاهده کرد که بعدها تبدیل به فرایندی شد که بهسرعت تغییر یافت و روشها و سیستم جدیدی برای خدمات مالی ارائه کرد. در سال ۲۰۱۴، این تکنولوژی تنها مراکز قانون گذاری، فعالان اقتصادی، مشتریها و افراد دانشگاهی را جلب کرده بود.

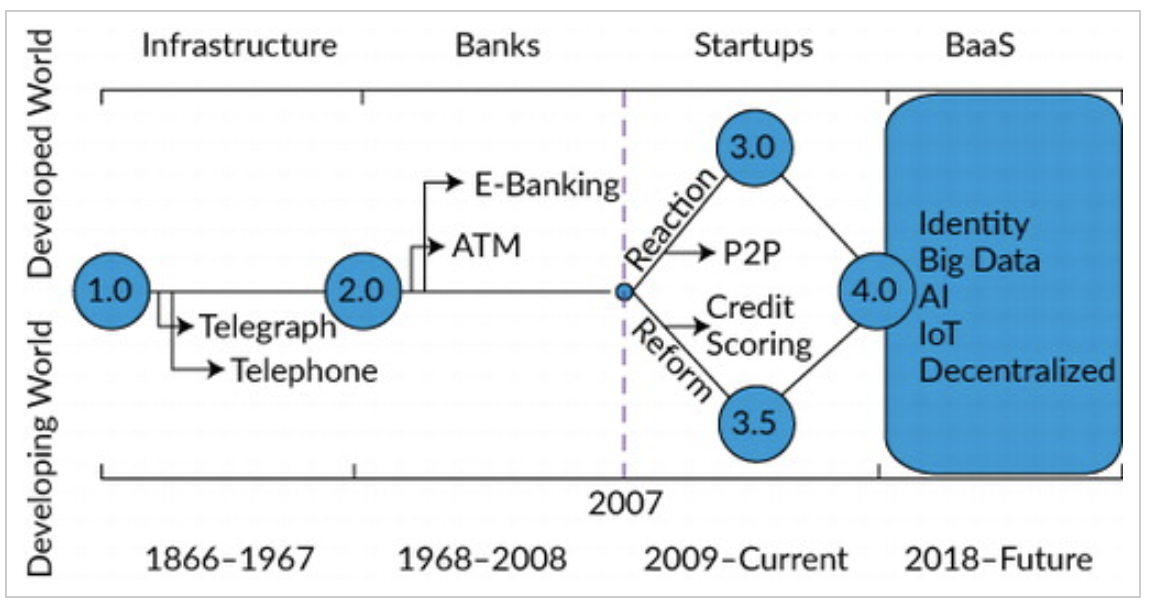

سیر تکامل فینتک در ۳ مرحله به وقوع پیوسته است که در شکل بالا مشاهده میکنید. مرحلهی اول که ما آن را نسل اول فینتک میخوانیم، بین سالهای ۱۸۶۶ تا ۱۹۶۷ زمانی که صنعت خدمات مالی به شکل گستردهای دارای ارتباطات بسیار ضعیف داخلی با تکنولوژی بود، به وقوع پیوست. در دورهی نسل دوم فینتک که از سال ۱۹۶۸ تا سال ۲۰۰۸ صنعت خدمات مالی بهطور عجیبی بهجای ارتباط درونی با پیشرفتهترین تکنولوژی روز، متکی بر سیستم آنالوگ بود. نسل دوم فینتک که مربوط به سالهای بین ۱۹۶۸ تا ۲۰۰۸ بود، با رشد تکنولوژی دیجیتال برای ارتباطات و نقل و انتقالات مالی و نهایتاً، تکنولوژی در حال رشد مربوط به حوزهی مالی، ارتباط داشت. در سال ۲۰۰۹ و در دورهای که ما آن را نسل سوم فینتک میخوانیم، شرکتهای استارتآپی، تجارت الکترونیک، اقتصاد و شبکههایی مانند بانکها شروع به ارائهی خدمات مالی بهطور مستقیم به شهروندان کردند.

نسل اول فینتک FinTech 1.0 مربوط به (۱۸۶۶-۱۹۶۷)

اقتصاد و تکنولوژی تاریخ مشترک طولانیای در کنار همدیگر دارند. نقل و انتقالات مالی با ظهور تکنولوژیهای محاسباتی اولیه ازجمله چرتکه، آسانتر شدند. امور مالی همراه با محاسبات و حسابداری، بهعنوان محصولی از قرونوسطی و رنسانس بود. در اواخر سال ۱۶۰۰، قیامی در اروپا همراه با اعتراض شرکتهای سهامی و شرکتهای بانکداری و بیمه، که همگی بر اساس اصول حسابداری اداره میشدند، به وجود آمد؛ و پایههای انقلاب صنعتی، ارتباط بین امور مالی و تکنولوژی اساس تاریخ مدرن را پایهریزی کرد.

در اواخر دههی قرن نوزدهم، تکنولوژیهایی مانند تلگراف، راهآهن و کشتیهای بخار، زمینه را برای گسترش انواع ارتباطات، ازجمله ارتباطات مالی را در ورای مرزها فراهم آورد. در سال ۱۸۶۶، کابلهای تلگراف زیربنای اصلی جهانیسازی سیستم مالی شد و پیشرفتهای این سیستم پس از جنگ جهانی دوم ادامه یافت. با پایان این دوره، سیستم جهانی تلکس پایهگذاری شد که در حقیقت بنیاد ارتباطات نسل جدیدی از فینتک را به وجود آورد.

نسل دوم فینتک FinTech 2.0 مربوط به (۱۹۶۷-۲۰۰۸)

در اواخر دههی ۶۰ و اوایل دههی ۷۰ میلادی، پیشرفتهای چشمگیری در حوزهی پرداختهای الکترونیک بهوجود آمد. در حقیقت، با بنیان گذاری سیستم بینبانکی رایانهای در انگلستان در سال ۱۹۶۸، بنیان خدمات بانکداری خودکار پایهریزی شد. در ادامهی این روند، در سال ۱۹۷۰، سیستم پرداخت بینبانکی آمریکا نیز پایهگذاری شد و کمی بعد از آن نیز شبکه سیمی فدرال ارائه شد. با به وجود آمدن نیاز اتصال سیستم پرداختهای داخلی، در سال ۱۹۷۳، سیستم مالی بینبانکی بینالمللی به وجود آمد. پسازاین اتفاق، فاجعهی فروپاشی بانک هرستات (Herstatt) به وجود آمد که نمونهای از وجود ریسکهایی در زمینهی ارتباطات مالی را نمایان کرد. این اتفاق سبب شد تا اولین قدمها برای وضع قوانین اولیهی مقررات نظارتی برداشته شود.

در سال ۱۹۸۷، در روز «دوشنبهی سیاه» بازار جهانی سهام مختل شد. این اتفاق بار دیگر ثابت کرد که بازارهای جهانی تا چه اندازه از لحاظ تکنولوژیک به یکدیگر متصل هستند. گروهی در اروپا با کنترل قیمتها در تلاش شدند تا مکانیسمهایی برای تسهیل فرایندهای موجود در بازار، به وجود آورند. از این رو زیربنای ارتباطات داخلی بین بازارهای مالی اتحادیهی اروپا به وجود آمد. این اتفاق در سال ۱۹۸۶ در قالب فرآیند آزادی مالی موسوم به «انفجار بزرگ» در انگلستان رخ داد.

حوادث دههی ۹۰ میلادی ریسکهای اولیهی سیستمهای مدیریت ریسک رایانهای را برجسته ساخت؛ این اتفاق با رویدادهایی مثل فروپاشی مدیریت سرمایهی طولانیمدت بعد از بحرانهای روسیه و آسیا در سالهای ۱۹۹۷ و ۱۹۹۸ مسجل شد؛ اما نسل بعدی پیشرفتهای این حوزه با چشمانداز بانکداری آنلاین در سال ۱۹۹۵ ادامه یافت. بروز علاقهی شدید به این زمینه در دههی ۹۰ میلادی باعث به وجود آمدن نسل سوم تکنولوژی فینتک شد.

نسل سوم فینتک FinTech 3.0 مربوط به (۲۰۰۸- تابهحال)

بین سالهای ۲۰۰۷ و ۲۰۰۸، به دلیل وجود علاقهی فراوان، نسل سوم فینتک در کشورهای توسعهیافته به وجود آمد. طبق تحقیقی که در سال ۲۰۱۵ انجام گرفت، مشخص شد که اعتماد شهروندان آمریکایی به شرکتهای فناوری اطلاعات که در حوزهی مالی فعالیت میکنند، بیشتر از بانک هاست. مشابه همین پدیده در حال حاضر در چین رخ داده است و بیش از ۲۰۰۰ واحد وامدهی نظیر به نظیر(Peer-to-Peer) بدون هیچ چارچوب قانونی شکل گرفته و به دلیل هزینههای پایین، راحتی و بازدهی بالقوه با استقبال خوبی مواجه شدهاند.

بحران اقتصادی جهانی سال ۲۰۰۸ ضربهی بزرگی به سوددهی و یکهتازی بانکها زد و پس از قانونگذاریهای جدید هزینههای این سیستم افزایش زیادی پیدا کرد. هزینههای صرف شده برای بازیابی و اجزای فرایندهای تست و ارزیابی سبب شد تا هزینههای بانکها افزایش یابد. تأثیر بحران اقتصادی جهانی سال ۲۰۰۸ باعث به وجود آمدن هدر رفتهایی در مقیاس بالا و خروج افراد حرفهای که در جستجوی موقعیتی برای بهکارگیری مهارت خود بودند، شد.

علاوه بر این، بحران اقتصادی جهانی ۲۰۰۸ نقش بسزایی در رشد فناوری فینتک نیز داشت. سؤالی که مطرح میشود این است که:

اگر بحران اقتصادی جهانی سال ۲۰۰۸ تقریبا ۵ سال پیشتر اتفاق میافتاد، نسل سوم فینتک نیز پنج سال زودتر به وجود میآمد؟

در پاسخ این پرسش میتوان گفت که نسل سوم فینتک، نیازمند نفوذ بالای تلفنهای همراه هوشمند و وجود جمعی از متخصصان API ها بود. هر دو جنبهی پیشرفت تکنولوژیک برای ارائهی رابطهای بین کاربران لازم بود و نقشی اساسی در شکلگیری نسل سوم فینتک داشت که برای تولد نسل سوم فینتک باید به ترتیب حال اتفاق میافتاد.

تفاوت کلیدی نسل سوم فینتک در نرخ سریع توسعهی تکنولوژی و هویت ارائهدهندگان خدمات مالی است. استارتآپها و موسسات فناوری-محور با ارائهی خدمات ویژه و مشتری-محور موسسات مالی سنتی را به چالش کشیدند.

فینتک در کشورهای توسعهیافته و کشورهای درحالتوسعه

امروز قلمرو نفوذ فناوری فینتک گستردهتر از هر زمان دیگر است و کل حوزهی امور و خدمات مالی را در برگرفته است. این توسعه را میتوان در ۵ گروه جای داد: امور مالی و سرمایهگذاری، عملیات درونی و مدیریت ریسک، امور پرداخت و زیرساختهای آن، امنیت دادهها و اطلاعات و مورد آخر ارتباط با کاربران است. در واقع، آیندهی فینتک جایگزینی برای سیستم مالی است؛ اما فینتک شامل ابداعات جالبی در تکنولوژی است که به امتیازات و ویژگیهای این فناوری میافزاید و آن نیز سیستم معاملات الگوریتمی و کراودفاندینگ، درزمینهی تراکنشهای مالی است.

امروزه فینتک بر تمام قسمتهای سیستم مالی جهانی تأثیر دارد؛ بزرگترین نمود این تأثیر در چین است که شرکتهای بزرگی مانند علیبابا(Alibaba)، بایدو(Baidu) و تنسنت(Tencent)، تعریف جدیدی از تجارت الکترونیک را ارائه کردند؛ تحقق این دستاورد بدون وجود فینتک امکانپذیر نبود. زیرساخت ناکارآمد بانکداری چین و نفوذ بالای تکنولوژی در این کشور، چین را تبدیل به زمینی حاصلخیز برای فینتک کرده است. نهایتا اینکه با به وجود آمدن بازارهای نوظهور در آسیا و آفریقا، اتفاقی رقم خورد تا پدیدهای بنام نسل ۳.۵ فینتک به وجود آید. این دورهی ترقی فینتک، توسط سیاستهای حمایتی با هدف بهرهوری اقتصادی، بهپیش برده میشود.

تاریخ تحول رگتک

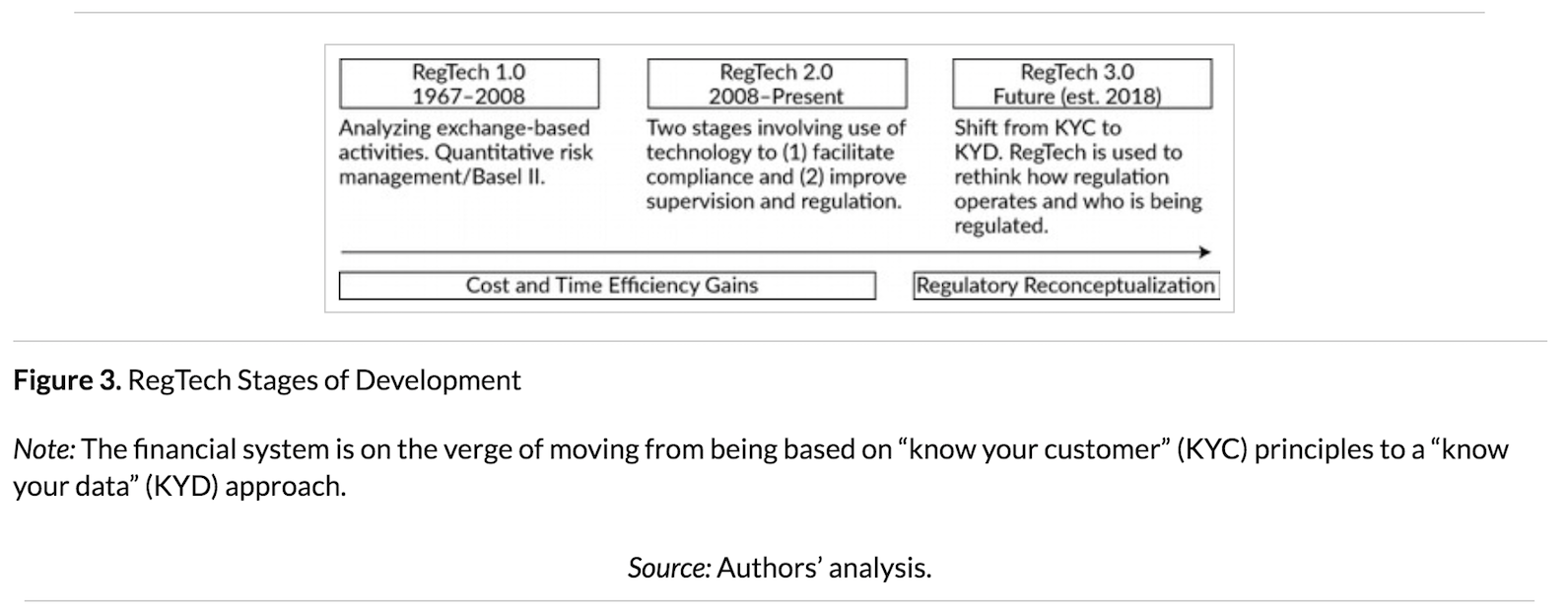

رگتک عبارت است از راهحلهای بنیادین برای تقویت فرایندهای قانون گذاری که به روند انجام امور در جامعه کمک میکند. مثل تکنولوژی فینتک، رگتک هم در ۳ مرحله توسعهیافته است. نسل اول رگتک توسط مؤسسات بزرگ مالی که برای جلوگیری از افزایش هزینهها، تکنولوژی را در فرآیندهای درون سازمانی خود ادغام کردهاند. نسل دوم رگتک بر اساس سیاستهای پس از بحران اقتصادی سال ۲۰۰۸ و در جهت قانونگذاری و کنترل هزینهها وضع شده است. همچنین، قانونگذاران خواستار نشان دادن ماهیت دیجیتالی بازارهایی هستند که در حال نظارت بر آنها هستند و برای این کار حجم عظیمی از دادههایی تحلیل و بررسی کردهاند؛ این تدبیر پس از بحرانهای اقتصادی سال ۲۰۰۸ اتخاذ شده است. با توجه به پیشرفتهای این تکنولوژی در آینده، با توجه به این حقیقت که بیشترین نیروی بالقوهی را در نسل سوم تحول رگتک خواهیم دید، شاهد تعریف جدیدی از قانون گزاری خواهیم بود. نهایتاً، بحث بر روی این است که طبیعت داده محور هر دو تکنولوژی فینتک و رگتک نیروی بالقوهی خوبی برای تغییر رویکرد موجود از «شناخت مشتریان خود» به «دشناخت دادهها»ی خود خواهد بود.

رگتک تکنولوژیای متفاوت از فینتک

قبل از هر چیز باید به این موضوع پرداخته شود که نباید به رگتک به عنوان یکی از زیرمجموعههای پیشرفتهی فینتک نگاه کرد، بلکه رگتک باید بهعنوان پدیدهای جداگانه معرفی شود.

برخلاف فینتک که تمرکزش عمدتا بر حوزهی مالی است، با فناوری رگتک توانایی عمل و اعمال تغییر در قالبهای مختلف قانون گذاری را داریم. نکتهی قابل ذکر دیگری که در این مورد وجود دارد این است که منابع پیش برندهی فناوریهای فینتک و رگتک کاملا متفاوت از یکدیگر است.

نسل اول رگتک RegTech 1.0

با بروز بحرانهای جهانی مالی و مقرراتی، شاهد تغییر و اصلاحی در روند عملکرد سیستمهای حاکم میشویم. برای مثال، اولین توافقنامه بازل(Basel) نتیجهی آشوب مالی دههی ۷۰ میلادی و بحران بدهی کشور در سال ۱۹۸۲ بود. آخرین مثال از تغییرات مقررات به دنبال یک بحران موجود در جامعه، پس از بحران مالی سال ۲۰۰۸ صورت گرفت. بازهی زمانی بین سالهای ۱۹۶۰ تا ۲۰۰۸، بهعنوان دورهی گسترش مؤسسات و بازارهای مالی است؛ اما این معادله از سال ۲۰۰۸ و به خاطر به وجود آمدن بحران اقتصادی در این سال، بهطور کامل تغییر یافت و عوض شد.

قانونگذاران نیازمند جزئیات و دقت بیشتری در تحلیل دادههای خود هستند که این نیاز را با ساختن و به وجود آوردن اپلیکیشنهایی در بستر رگتک برطرف میکنند. رگتک میتواند در فهم محصولات مبتکرانه و نقل و انتقالات، ادارهی بازار و مدیریت ریسک به قانونگذاران کمک کند.

بانگالور بانک جهانی، در شعبه نیویورک خود ۱۲۰۰۰ کارمند دارد؛ دفتر بانگالور که ۱۰ سال پیش تأسیسشده است، در طول ۵ سال اخیر ۱۹ درصد پیشرفت داشته است. نشانههای اولیهی نظام مقرراتی مؤثر و جدید، بهتازگی در حال بروز است. پذیرش تحول رگتک در بین اعضای این صنعت، قانونگذاران را بر آن داشت تا تکنولوژی را بر فرایندهای داخلیشان وارد کنند که این اتفاق، شامل پدیدهای به نام نسل دوم رگتک شده است است.

با اینکه رشد رگتک عمدتاً توسط فعالان حوزهی صنعت و برای کاهش هزینههای انطباق انجام شد، اما نسل بعدی رگتک توسط رگلاتورهایی هدایت میشود که در تلاشاند تا ظرفیت نظارتی خود را افزایش دهند.

نسل دوم رگتک RegTech 2.0

تکنولوژی رگتک در حوزهی صنعت مالی، پیشرفت و تکامل سریعی داشته است، این رشد بخصوص در مؤسسات مالی جهانی ازجمله تأمینکنندگان امنیت و زیرساختها مورد نیاز، نمایان شدهاند. تکنولوژی رگتک، بنیاد مناسبی برای یک تغییر و جابجایی در راستای مدیریت دادهی کارآمد و نظارت بر بازار را فراهم میکند. هوش مصنوعی و یادگیری عمیق، مثالهایی برای تکنولوژیهای جدید است که نشاندهندهی توان بالقوهی برای محافظت اتوماتیک کاربران، نظارت بر بازار و مقررات محرمانه است.

نسل دوم رگتک بهطور اساسی، نگرانیهای بنیادینی در مورد دیجیتالی سازی و مقررات انطباقی و فرایندهای گزارش دهی را از بین برده است. رگلاتورهای موجود در ایالاتمتحده، انگلستان، استرالیا و سنگاپور از مدتی پیش، تلاشهایی را برای توسعهی رویکرد مقرراتی که در جهت رسیدن به پویایی بازار فینتک است .را آغاز کردهاند.

گام بعدی در رگتک: RegTech 3.0

چارچوب قانونی برای صنعت مالی نیازمند بازنگریهای بیشتر است و Regtech 3.0 اصطلاحی است که ما برای آیندهی رگتک انتخاب کردهایم. فینتک تمرکز خود را از دیجیتالیکردن پول به کسب درآمد از دادهها تغییر داده است. از همین رو، نیاز خواهد بود که ساختارهای قانونی جدیدی شکل گیرند. در واقع فینتک و رگتک باید به صورت موازی پیشرفت کنند، چرا که فینتک باید در چارچوب رگتک فعالیت کند.

اولین مانع برای تحوالات رگتک، محدودیتهای تکنولوژیک نخواهد بود. بلکه توانایی قانونگذاران برای بررسی حجم بالایی از دادهها خواهد بود که توسط خود تکنولوژی تولید میشود.

قانونگذاران باید رویکردی مناسب داشته باشند که حامی ادامهی روند تحولات رگتک باشد. سیستم جدید که با محوریت دادهها توسعه پیدا خواهد کرد، هر دوی رگتک و فینتک را تحت تاثیر قرار خواهد داد و منجر به تغییر تفکر از رویکرد شناخت مشتری به شناخت دادهها خواهد شد. با شروع این دوره از این تحولات، قانونگذاران باید سرمایهگذاری مناسبی در توسعهی متناسب، مقررات داده محور داشته باشند.

سندباکسهای رگتک: یک محیط مجازی برای تست Regtech 3.0

سندباکسها محیطهای مجازی هستند که برای تست و بررسی اثرات فرآیندهای نوآورانه یا تکنولوژیهای جدید مورد استفاده قرار میگیرند. اداره امور مالی آمریکا(UK Financial Conduct Authority) پیشرفتهایی را در این زمینه داشته است، واحد پروژه نوآوری() این مجموعه اعلام کرده است که: سندباکس محیطی امن برای کسب وکارها است تا بتوانند محصولات نوپ، خدمات و مدلهای کسب وکاری خود را آزمایش کنند. سندباکس سه هدف اصلی را دنبال میکند.

- ۱) کاهش زمان ورود به بازار

- ۲) دسترسی به داراییهای مالی

- ۳) تشویق به نوآوری

FCA دسترسی محدودی به تعدادی از متقاضیان سندباکس ارائه کرده است. متقاضیانی که یک راهحل ابتکاری دارند، واقعا نیاز به آزمایشگاه دارند، در حوزه صنعت مالی فعالیت میکنند و سود و ارزشی که ارائه میکنند، به سادگی قابل تشخیص است. دسترسی به سندباکس در فازهای مختلفی صورت میگیرد.

اولین رویکرد، مدل مبتنی بر رضایت آگاهانه مشتری است که براساس آن شرکتها میتوانند نوآوریهای خود را روی مشتریانی که رضایت آگاهانه دارند، تست کنند. در مدل دوم، خود FCA اختیارات را تعیین میکند و دسترسی به دادهها مورد به مورد تغییر میکند.

رویکرد سوم، ارائهی خدمات به مشتریان در ازای فعالیت در سندباکس است و فاز چهارم تمایل و توانایی شرکتکنندهها برای جبران خسارت واردشده از سوی مشتریان است.

سرعت تغییرات و نوآوری باعث میشود که سندباکسها از ارزش بسیاری برخوردار باشند ونه تنها برای تست محصولات نوآور به کار گرفته شوند، بلکه در تست روشهای جدید و انعطافپذیر توسط قانونگذاران نیز مورد استفاده قرار بگیرند.

بسیاری از کشورها از جمله ابوظبی، استرالیا، مالزی، هنگ کنگ، سنگاپور، سوئیس و تایلند تمایل دارند که از سندباکس رگتک استفاده کنند.

منبع: CFApubs