سومین جلسه فینتاک با حضور جمعی 80 نفره از فعالان حوزه فینتک کشور و با حضور مهندس ناصر حکیمی مدیرکل فناوری اطلاعات و ارتباطات بانک مرکزی ایران و با مجریگری رسول قربانی سردبیر سایت راه پرداخت برگزار شد. در این جلسه تقریباً 3 ساعته که به همت علی فارمد پایهگذار فینتاک در سالن اجتماعات ساختمان شماره 2 سازمان فناوری اطلاعات کشور برگزار شد، ناصر حکیمی آب پاکی را روی دست فینتکیها ریخت و هرچند با توجه به حجم سؤالات و دغدغههای فینتکیها این جلسه همچنان باز ماند و قرار شد در جلسه دیگری با حضور ناصر حکیمی بحثها ادامه پیدا کند؛ اما در سومین جلسه فینتاک چه گذشت؟

.

فینتکیها بساطشان را جمع کنند یا پهن کنند؟

با توجه به اینکه ناصر حکیمی شخصیت رک و بیپروایی دارد جلسه به دور از حاشیه شروع شد و سؤال آخر همان اول پرسیده شد. مجری برنامه از حکیمی پرسید: «آقای مهندس، قبل از اینکه حاضرین سؤالها و دغدغههایشان را مطرح کنند، به یک سؤال مهمتر که دغدغه همه حاضرین و همه آنهایی است که به خاطر کمبود فضا نتوانستیم پذیرایشان باشیم، جواب دهید؛ فینتکیها بساطشان را جمع کنند و بروند یا پهن کنند؟»

حکیمی در پاسخ به این سؤال گفت: «اینکه جمع کنند یا پهن کنند به خودشان بستگی دارد.» از او خواستیم این عوامل را یکبار بدون پرده برایمان باز کند تا همه بدانند موضوع از چه قرار است. او در ادامه این عوامل را تشریح کرد.

.

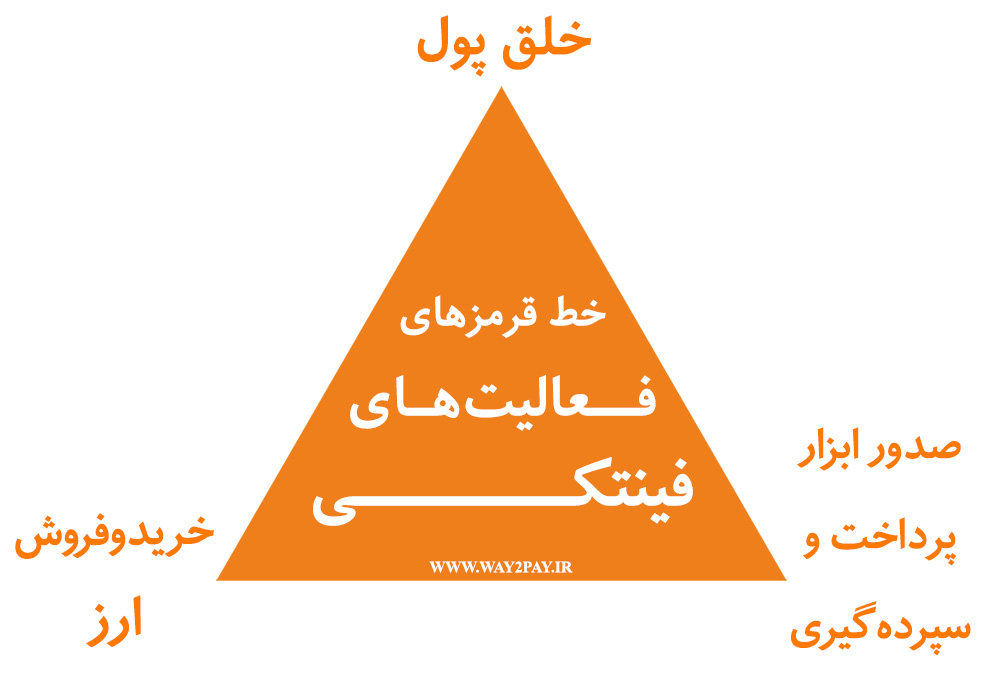

مثلث برمودای فینتک

مدیرکل فناوری اطلاعات و ارتباطات بانک مرکزی ایران عوامل اصلی حیات فینتکها را در قالب یک مثلث توصیف کرد که در سه رأس آن محدودیتهای وجود دارد. فعالیت در مساحت این مثلث بلامانع خواهد بود و درصورتیکه فعالیتها به رأس مثل نزدیک شود بانک مرکزی و نهاد قانونگذار اکیداً با آن برخورد خواهد کرد. در ادامه به نقل از ناصر حکیمی به 3 اصلی که هر فینتکی باید به آنها توجه داشته باشد و رعایت کند که به آنها مرتکب نشود، اشاره خواهیم کرد.

.

رأس اول «خلق پول»

مهمترین رأس این مثلث «خلق پول» است که بانکی مرکزی بههیچوجه در خصوص آن کوتاه نمیآید. خلق پول سه فاکتور دارد که اگر کسبوکاری هر سه فاکتور را در کنار هم داشته باشد خلق پول کرده است. اولی «ابزار ذخیره ارزش» است که خب در مدلهای کسبوکاری خیلی نمیتوان از آن دوری کرد. دومی بحث «اِبرای با پول ملی» است؛ یعنی یک فردی از شما بپذیرد که با این ابزار بدهی شما پاس شود. سومین فاکتور «تبدیلپذیری» است؛ یعنی آن را بتوان به سایر اشکال پول تبدیل کرد؛ مثل اسکناس، سپرده و …

اگر کاری بکنید که هر سه فاکتور موردنظر را با هم داشته باشید شما خلق پول کردهاید. چرا نمیتوانید خلق پول کنید؟ چون طبق قوانین کشور، خلق پول بر عهده دو گروه است؛ یکی بانک مرکزی که اسکناس چاپ میکند و دومی بانکها هستند که دستهچک به مردم میدهند. پس خلق پول انحصاراً توسط قانون به بانک مرکزی و بانکها محول شده است درنتیجه هر کسبوکاری که به دنبال خلق پول باشد یا مدل کسبوکارش طوری باشد که ویژگیهای خلق پول را داشته باشد مطمئناً با آن برخورد خواهد شد.

دقت داشته باشید که خلق پول از همنشینی این سه فاکتور ایجاد میشود؛ پس اگر میخواهید کسبوکاری داشته باشید که ازلحاظ خلق پول دچار مشکل نشود باید یکی از این 3 فاکتور را در کسبوکارتان حذف کنید. فاکتور اول را اغلب نمیتوان تضعیف کرد؛ ولی فاکتور دوم را در برخی از کسبوکارها میتوان تضعیف کرد و فاکتور سوم را تقریباً در تمام کسبوکارها میتوان تضعیف کرد. پس روی تضعیف فاکتور سوم در مدل کسبوکارتان بیشترین وقت را بگذارید.

.

یک مصداق در خصوص عدم خلق پول

برای اینکه مصداق بیاوریم یک مثال عینی میزنیم. برای مثال خیلیها میگویند که «اسنپ» کیف پول دارد پس خلق پول میکند؛ اما در اکوسیستم اسنپ حتی اگر کیف پولش تبدیلپذیر باشد ولی فاکتور ابرای با پول ملی را ندارد. علاوه بر این حتی تبدیلپذیری در مدل اسنپ در اکوسیستم خودش است و اگر از آن اکوسیستم خارج شود آن وقت آن هم ممکن است دچار مشکل شود؛ یعنی اگر شما بتوانید با استفاده از تبدیلپذیری، کیف پول اسنپ خود را فرضاً در شیرینیفروشی یا سوپرمارکت صرف کنید آنجا خلق پول صورت میگیرد و برخورد خواهد شد. ولی وقتی یکی از 3 فاکتور ایجاد خلق پول را ندارد، پس خلق پولی صورت نمیگیرد. کیف پول را معادل خلق پول نگیرید.

.

رأس دوم «خریدوفروش ارز»

برویم سر دومین رأس این مثلث. دومین رأس این مثلث «خریدوفروش ارز» است. در مورد خریدوفروش ارز هم ازلحاظ قانون یک انحصار وجود دارد که خریدوفروش ارز را به سه گروه محول کرده است. اولی خود بانک مرکزی است که فقط به بانکها ارز میفروشد. بانکها و صرافیها دو گروه دیگری هستند که میتوانند طبق قانون کار خریدوفروش ارز انجام دهند. با توجه به اینکه ما پول ملی داریم و ارز بهعنوان یک کالا (commodity) که دارای ارزش ریالی است شناخته میشود، پس مصداق خریدوفروش ارز در خارج از چارچوب قانونی تعیین شده، قاچاق محسوب میشود و قاچاق هم یک جرم امنیتی است. پس اگر کسبوکاری میخواهد روی خریدوفروش ارز صورت بگیرد باید زیر پرچم یکی از این سه گروه قرار بگیرد.

.

رأس سوم «صدور ابزار پرداخت و سپردهگیری»

سومین رأس مثل این است که ابزار پرداخت صدور کنید؛ مثل کارت. یا اینکه به یک موسسه سپردهپذیر تبدیل شوید که پول را بچرخاند.

.

چند نکته کنکوری برای فینتکیها

در کنار این سه رأس که ناصر حکیمی آنها را با ارائه مصداقهای برای حاضرین باز کرد و به ابهاماتشان پاسخ داد، وی به برخی از نکات دیگر نیز اشاره کرد که توجه به آنها برای فعالین فینتک کشور حائز اهمیت است. حکیمی گفت: «نکته دیگر این است که ما در فضای کسبوکاری ایران در حال فعالیت هستیم که شاخصهای کسبوکاریمان خیلی به کشورهای غربی نزدیک نیست. در این فضا به خاطر ذاتی که دارد شما نمیتوانید بدون اینکه زیر چتر یکی از بازیگران اصلی فضای کسبوکار بروید، آسانیِ کسبوکار برای خودتان بیاورید. پس با توجه به مدل کسبوکاری که دارید باید از یکی از بازیگران اصلی آن کسبوکار کمک بگیرید که معمولاً در قالب شراکت انجام میشود. رفتن زیر چتر یکی از بازیگران اصلی فضای کسبوکار، بهنوعی محافظت نیز برای شما به ارمغان میآورد. حالا شما باید سعی کنید این شراکت به نحوی باشد که منفعت هر دو طرف حفظ شود.»

یکی دیگر از مسائلی که خیلی برای فینتکیها جای سؤال دارد موضوع تجمیعکنندگی است. از ناصر حکیمی در این خصوص نیز پرسیدیم؛ او گفت: «فلسفه تجمیعکنندهها این است که برای کسبوکارهای کوچکی که دسترسی به بازار ندارد، دسترسی به بازار ایجاد میکند. چطور؟ با ایجاد فوری بستر فروش برای کسبوکارهای کوچک. در این فرآیند، تجمیعکننده پول را از خریدار دریافت میکند و هنگام settlement پول وارد حساب تجمیعکننده میشود. در کنار مدل کارمزدی که تجمیع کننده دریافت میکند، احتمالاً یکی دیگر از منابع درآمدی که دارند از محل سود خواب پولها در حساب تجمیعکننده است. روی دریافت کارمزد هیچ مشکلی وجود ندارد. روی بحث خواب پول هم خیلی مسئلهای نیست ولی مشکل وقتی ایجاد میشود که تجمیعکننده هوس میکند بهجای خواب پول و دریافت سود از آن، این پول را در اختیار گروه دیگری قرار دهد و سود غیرمعمولی دریافت کند؛ بهعبارتدیگر تجمیع کننده با پولی که مال کس دیگری است، برای شخص دیگری قدرت خرید ایجاد میکند. هرچند هنوز برای این موضوع سازوکار کاملی دیده نشده ولی راهکاری که در حال حاضر پیشنهاد شده این است که تحت مفهومی به نام Escrew Account فعالیت کنند؛ یعنی با وجود اینکه حساب به نام تجمیعکننده افتتاح میشود ولی نتواند از آن برداشت بکند مگر اینکه همان ابتدا ذینفع مشخص باشد.»

وی در ادامه گفت: «نکته بعدی این است که ما منعی برای تأخیر در زمان تسویه در مدل کسبوکارتان نمیبینیم. ولی مسئله این است که نهادهای دیگری هستند که اگر این افزایش زمان تسویه بابت خواب پول به دریافت سود برای شما تبدیل شود با این موضوع دریافت سود روی خواب این پول کنار نمیآیند. پس فقط نظر ما بهتنهایی اینجا مهم نیست. با این تفاسیر توصیهای که ما میکنیم این است که مدل کسبوکارتان را صددرصد روی کارمزد بچینید.»

.

تأیید یک شایعه

همچنین در خصوص خبری که چندی پیش بهصورت غیررسمی در شبکههای اجتماعی منتشر شد، مدیرکل فناوری اطلاعات بانکی مرکزی صحت کلیت آن را تأیید کرد و گفت: «قرار است با حضور جمعی از نهادهای مختلف به یک چارچوب کلی برسیم.»

متن منتشر شده در شبکههای اجتماعی این چنین بود: «بنا بر اطلاعات دریافتی، آئیننامه ساماندهی وبسایتهای تجمیع کننده (واسط پرداخت) توسط مرکز توسعه تجارت الکترونیک تهیه و در اختیار نهادهای مرتبط جهت اصلاحات احتمالی قرار گرفته است و در روزهای آینده تصویب و ابلاغ خواهد شد و پرونده وبسایتهای کسبوکارهای فناور مالی بسته خواهد شد.»

در ادامهٔ این جلسه 3 ساعته حاضرین در جلسه مشکلات و دغدغههای خود در این حوزه را بیان کردند و سعی کردند از مهندس حکیمی راهکارهایی برای رفع این مشکلات و مسائل دریافت کنند و با توجه به وسعت موضوع قرار شد بهزودی جلسهای دیگر با حضور مهندس ناصر حکیمی در این خصوص برگزار شود تا مدیرکل فناوری اطلاعات و ارتباطات بانک مرکزی بیشتر با مسائل این فعالان آشنا شود و برای رفع مشکلاتشان قدمهایی را در حد توان بردارد.

4 پاسخ

رسما به خاطر منافع خودشون جلوی کار فینتکی ها رو مییگیرن

“شما نمیتوانید بدون اینکه زیر چتر یکی از بازیگران اصلی فضای کسبوکار بروید، آسانیِ کسبوکار برای خودتان بیاورید.”

فاتحه اقتصاد آزاد و بازار آزاد رو با یه جمله خونده !

تو این جلسه خرما یا حلوا پخش نکردن ؟

ازین به بعد یا حق نداری کار کنی یا باید دلال و کار چاق کنه اون سه گروه باشی … با مرکزی که نمیشه شراکت کرد ،

طرف بانک و صراف هم نمیشه رفت چون چون هیچ آدم عاقلی نمیاد گوشت تنشو با یه “گربه” شریک بشه.

معلوم نیست اگر طرف حساب تجمیع کننده تو سود حاصل از “دیرپرداختی” با تجمیع کننده بخواد شراکت کنه ، کدوم نهاد میتونه اعتراض بکنه ؟؟

اینا نگرانن که از توی تجمیع کننده ها چندتا بانک تازه سر درنیارن.

رسمت فاتحه فضای فینتک رو خونده … شایدم هدفش کوتاهی دست فینتک های داخلی از سرمایه گذار خارجی باشه ، چون دوست نداره رقیب برای خودش بتراشه و طبیعتا هرجور امکاناتی رو در قالب فضای سرمایه گذاری به سرمایه گذار خارجی میده.

فرمایشات ایشان بسیار شفاف و البته مثل همیشه جسورانه بود.

نکتهای که در خصوص چارچوبسازی برای فینتکها وجود دارد این است که بانک مرکزی در خصوص چارچوبسازی تجربههای موفق زیادی ندارد. به طور مثال میتوان به برنامهها و پروژههایی از قبیل نشتا، سناب و مبنا اشاره کرد که به دلیل و ملاحظات سیاسی مدیران بانک مرکزی تغییر مسیر و گاها متوقف شدهاند.

لذا تمام عزیزانی که منتظر جواب شفاف از مدیران بانک مرکزی هستند باید این مورد رو در نظر داشته باشند که با اینکه یک مدیر روشنفکر مثل آقای حکیمی برای کمک به عزیزان فینتکی پاشنه عملیاتی و چارچوبسازی رو بالا کشیدهاند ولی خیلی مسائلی وجود دارد که هم بالاتر از توان مدیریتی ایشان و نیاز به یک همت حاکمیتی دارد.

دستاندرکاران حوزه پرداخت بایستی به چند نکته توجه داشته باشند:

1- جناب آقای حکیمی که برخلاف اصرار راه پرداخت و به کرات مهندس حکیمی نام برده شدهاند! مهندس نیستند. نه اینکه چیزی از شایستگیها و توانمندیهای ایشان کم شود. تنها برای داشتن مفروضات صحیح و مشخص کردن دامنه دانشی ایشان تاکید شد.

2- ایشان از آنجا که تحصیل کرده علوم انسانی و مشخصاً رشته مدیریت هستند، با مقوله اقتصاد و بانکداری بصورت آکادمیک آشنایی ندارند. گرچه طی مدت حضورشان در بانک مرکزی همانند بسیاری دیگر، اقتصاد و بانک را شناختهاند، لیکن میان ایشان و دکترای اقتصاد فرق است.

3- اساساً قرار داشتن در جایگاه دولتی، فاصله آشکاری را با بازار ایجاد میکند. بازار به دنبال فرصت برای کسب مال و سود است و دولت در پی محدودسازی و دریافت سهم خود برای اداره جامعه. لذا درک هر یک برای دیگری کار سهلی نیست!

4- منش افراد در اخذ تصمیمات بسیار مؤثر است. انسان ذاتاً متمایل به خودرأیی است و با دست یافتن به قدرت کنترل نشده، دیگران را کوچکتر از آن میپندارد که در محاسباتش به حساب آورد! بویژه اگر قلمرو افکارش با گستره تحت تأثیر تصمیمش هماهنگی نداشته باشد!

نتیجه اینکه شخص جناب آقای حکیمی نیز محاط در مثلثی است با رئوس: مهندسی فناوری اطلاعات، اقتصاد و بازار آزاد. در مساحتی از این مثلث غوطه میخورد که نه درک کاملی از نیازهای فعالین بازار دارد، نه توانمندیها و ابزارهای فناوری اطلاعات را کاملاً تسلط دارد و نه علوم پیچیده اقتصاد و بانک را عمیقاً میشناسد! باز هم تاکید میکنم بر هوش و ذکاوت و پشتکار ایشان خللی نیست، اما اقیانوس به عمق یک نه ولی 10 سانت این بزرگمرد بهتر بود مبنای کل شبکه پرداخت الکترونیکی کشور و بازار وابسته به آن قرار نمیگرفت. درست است که کشور در اکثر امور فرد محور است و شایسته سالاری در حد شعار باقی مانده، اما تلاش برای اصلاح و بهبود اندیشههای افراد در رأس امور در توان تمامی فعالان کشور هست و خواهد بود. ضمن اینکه «این نیز بگذرد»

پیشنهاداتی به ایشان:

– ابزارهای فناوری اطلاعات این امکان را فراهم میآورند که در لحظه اتفاقات شبکه پرداخت را رویت و کنترل کنید. پس نباید نگران خلق پول و خواب پول و کسب سود و تجارت غیر و … باشید.

– بازار گرچه یک موجود زنده و هوشمند نیست اما اجزای زنده و هوشمندی دارد که لحظه به لحظه رشد میکنند و شکل و قابلیت جدیدی به خود میگیرد. اسب نیست که با لگام زدن و بستنش به چوبه آرام گیرد. پس راه مذاکره و تعامل با آن را باز و بازتر کنید. نیازش را بشنوید و برای برآوردن آن همت کنید.

– اقتصادهای باز در دنیا ثابت کردهاند که سالمتر و شفافتر از اقتصادهای بسته دولتی عمل مینمایند. گرچه ظاهراً دولت از افرادی از همین ملت ساخته میشود ولی این افراد وقتی پوستین شهروندی را از تن خارج کرده و کلاه دولتمردی را بر سر میگذارند نگاه و تصور دیگری پیدا میکنند. فکر کنید که شما هماکنون آنطرف روی صندلی شنوندگان نشسته و در جستجوی راهکاری برای راهاندازی یک کسب و کار جدید مالی مبتنی بر فناوری هستید. از دولت انتظار مساعدت دارید نه چارچوب و سنگ اندازی. چارچوب برای زمانی است که عصیان نمایان شود. قصاص قبل از جنایت فقط نابودی ایده و رشد است! پس بجای ترسیم مثلث محاط، به مسیر حرکت و توسعه، توجه و کمک نمائید. همه میدانیم که چاپ پول به غیر از ید باکفایت بانک مرکزی توسط هر کس دیگری خلاف است، نیازی به توضیح واضحات نیست! اما اگر راننده تاکسی علاقمند است تا کرایه حمل مسافر را نه در فرم پول کاغذی، بلکه مجوز انتقال چند گیگابایت اطلاعات دریافت دارد! نباید دولتمردان را به این تکاپو وادارد که ابراء پول شده و باید ممانعت شود!!!