صنعت فناوری مالی در سال ۲۰۲۵ بیش از آنکه نشانههای بازگشت به دوران رونق گسترده را نشان دهد، وارد مرحلهای از تمرکز سرمایه، افزایش استانداردهای جذب تأمین مالی و بازتعریف معیارهای رشد شده است. صنعتی که پس از تجربه اوج تاریخی سرمایهگذاری، افزایش چشمگیر ارزشگذاریها و تولد گسترده یونیکورنها در سالهای ۲۰۲۰ و ۲۰۲۱، اکنون به مرحلهای از تعدیل و تثبیت ورود پیدا کرده است. دادههای گزارش «وضعیت فینتک ۲۰۲۵» سیبی اینسایت (CB Insights) از کاهش حجم سرمایهگذاری، افت ارزش عرضههای اولیه، محدود شدن تولد یونیکورنهای جدید، تغییر رفتار سرمایهگذاران و تمرکز شرکتها بر بهرهوری و سودآوری خبر میدهد که همگی نشاندهنده گذار این صنعت از مرحله رشد شتابان به مرحله بلوغ و بازتعریف مسیر توسعه هستند.

از اوج تاریخی سرمایهگذاری تا آغاز روند نزولی

صنعت فینتک در سال ۲۰۲۱ به نقطه اوج تاریخی خود از نظر جذب سرمایه رسید. در این سال، مجموع سرمایهگذاری جهانی در این حوزه به ۱۴۱ میلیارد دلار رسید. این رشد نتیجه ترکیبی از شرایط کلان اقتصادی مساعد، از جمله نرخهای بهره پایین، دسترسی گسترده به نقدینگی در بازارهای مالی و افزایش تقاضا برای خدمات دیجیتال در دوران همهگیری بود.

افزایش استفاده از خدمات مالی دیجیتال، همراه با رشد سریع شرکتهای فناوری مالی، موجب شد سرمایهگذاران توجه ویژهای به این حوزه نشان دهند. در این دوره، فینتک به یکی از جذابترین بخشهای اقتصاد دیجیتال تبدیل شد و حجم سرمایهگذاری در آن بهطور قابل توجهی افزایش یافت.

با این حال، این روند صعودی پایدار نماند. از سال ۲۰۲۲، با تغییر شرایط اقتصاد کلان و افزایش عدم قطعیت، روند سرمایهگذاری وارد مسیر نزولی شد. کاهش سرمایهگذاری در سالهای بعد نیز ادامه یافت و نشان داد که دوره رشد فوقالعاده سریع جای خود را به مرحلهای محتاطانهتر داده است. همزمان با کاهش حجم سرمایهگذاری، تعداد معاملات نیز کاهش یافت.

تعداد معاملات سرمایهگذاری که در سال ۲۰۲۱ به بیش از ۵ هزار مورد رسیده بود، در سالهای بعد روندی نزولی را طی کرد و در سال ۲۰۲۵ به حدود ۳ هزار معامله کاهش یافت. این کاهش نشاندهنده تغییر رویکرد سرمایهگذاران و افزایش احتیاط در تخصیص سرمایه است. در شرایط جدید، سرمایهگذاران بیشتر به دنبال شرکتهایی با مدلهای کسبوکار پایدارتر و مسیر مشخصتر به سوی سودآوری هستند.

اصلاح ارزشگذاریها و بازگشت به سطوح واقعگرایانه

یکی از مهمترین پیامدهای کاهش سرمایهگذاری، اصلاح ارزشگذاری شرکتهای فینتک بود. بسیاری از شرکتهایی که در دوره رونق به ارزشهای بسیار بالا دست یافته بودند، در سالهای بعد با کاهش ارزش مواجه شدند. برای نمونه، ارزش شرکت استریپ (Stripe) از ۹۵ میلیارد دلار در سال ۲۰۲۱ به ۵۰ میلیارد دلار در سال ۲۰۲۳ کاهش یافت. این شرکت در ادامه توانست بخشی از ارزش خود را بازیابی کند و در سال ۲۰۲۵ به ارزش ۹۱.۵ میلیارد دلار برسد، اما این نوسان نشاندهنده تأثیر مستقیم شرایط بازار بر ارزشگذاری شرکتهای خصوصی است.

شرکتهای بزرگ دیگر نیز روندهای متفاوتی را تجربه کردند. ارزش شرکت رولوت (Revolut) از ۳۳ میلیارد دلار در سال ۲۰۲۱ به ۴۵ میلیارد دلار در سال ۲۰۲۴ افزایش یافت. در مقابل، ارزش شرکت ریپل (Ripple) از ۱۵ میلیارد دلار در سال ۲۰۲۲ به ۱۱.۳ میلیارد دلار در سال ۲۰۲۵ کاهش پیدا کرد. همچنین شرکت ترید ریپابلیک (Trade Republic) در این دوره به ارزش ۵.۳ میلیارد دلار رسید. تغییراتی که نشان میدهد ارزشگذاری شرکتها در صنعت فینتک بهشدت تحت تأثیر شرایط سرمایهگذاری و محیط اقتصاد کلان قرار دارد و حتی شرکتهای بزرگ و تثبیتشده نیز از نوسانات بازار مصون نیستند.

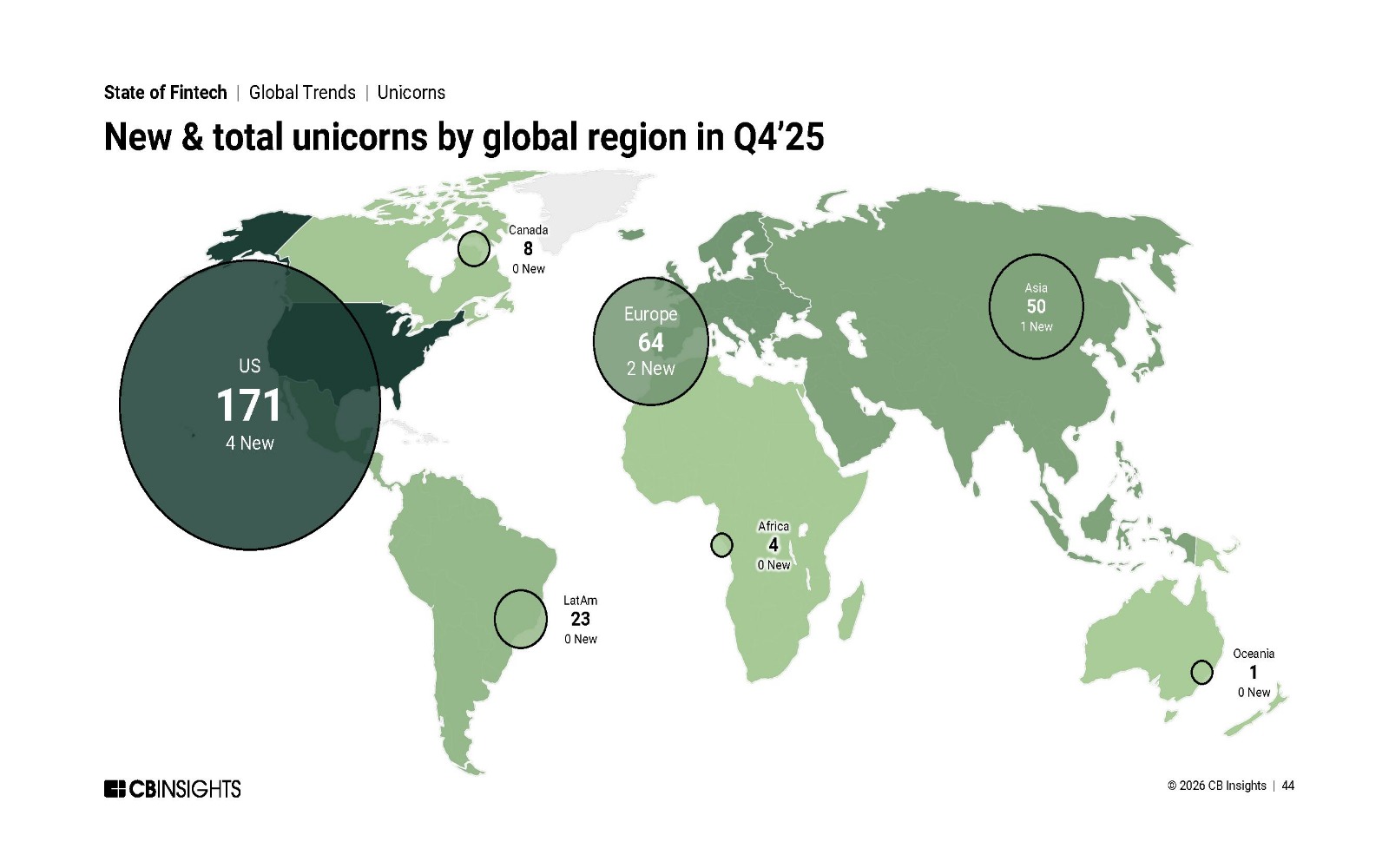

یکی دیگر از نشانههای اصلاح بازار، کاهش شدید تعداد یونیکورنهای جدید بود. در سال ۲۰۲۱، تعداد شرکتهایی که به ارزش بیش از یک میلیارد دلار رسیدند، به ۱۷۹ شرکت افزایش یافت. اما این رقم در سالهای بعد بهطور قابل توجهی کاهش یافت و در سال ۲۰۲۵ به تنها ۱۴ شرکت رسید و بدین ترتیب ایجاد یونیکورنها محدود باقی ماند. در سال ۲۰۲۵ تنها ۷ یونیکورن جدید فینتکی اضافه شد و مجموع جهانی به ۳۲۱ رسید. ایالات متحده با ۱۷۱ یونیکورن پیشتاز است، پس از آن اروپا با ۶۴ و آسیا با ۵۰ قرار دارند. همزمان، تعداد شرکتهایی که ارزشگذاری فعلی آنها کمتر از ارزشگذاری قبلیشان است نیز افزایش یافتهاند.

افت عرضههای اولیه و تغییر ساختار بازار سرمایه

بازار عرضههای اولیه نیز بهشدت تحت تأثیر شرایط جدید قرار گرفت. تعداد عرضههای اولیه شرکتهای فینتک پس از ثبت ۶۲ مورد در سال ۲۰۲۱، در سالهای بعد کاهش یافت و به ۳۷ مورد در سال ۲۰۲۲ و ۳۱ مورد در سال ۲۰۲۳ رسید. این رقم در سال ۲۰۲۴ به ۲۵ مورد کاهش یافت و در سال ۲۰۲۵ نیز در همین سطح باقی ماند. در همین دوره، تعداد معاملات ادغام و تملیک نیز کاهش یافت و از ۱٬۰۳۰ معامله در سال ۲۰۲۱ به ۷۹۷ معامله در سال ۲۰۲۲ رسید. این روند در سالهای بعد نیز ادامه یافت و تعداد این معاملات در سال ۲۰۲۵ به ۵۹۹ مورد رسید.

این روند در طول سال ۲۰۲۵ نیز ادامه داشت. در سهماهه نخست سال ۲۰۲۵، تعداد عرضههای اولیه در سطح محدودی قرار داشت و این وضعیت در فصلهای بعد نیز تغییر محسوسی نداشت. در مقابل، معاملات ادغام و تملیک در طول سال ادامه یافت و در هر فصل دهها معامله ثبت شد. این الگو نشان میدهد که خروج شرکتها از طریق ادغام و تملیک، همچنان مسیر فعالتری نسبت به عرضه اولیه باقی مانده است.

تمرکز سرمایه در تعداد محدودی از معاملات

یکی از شاخصترین نشانههای تغییر، تمرکز شدید سرمایه در تعداد محدودی از معاملات بزرگ است. در فصل چهارم سال ۲۰۲۵، ۶۳ درصد از کل سرمایه جذبشده تنها به ۲۹ معامله بزرگ یا «مگا راند» اختصاص یافت، در حالی که ۷۸۴ معامله دیگر برای سهم باقیمانده سرمایه رقابت کردند. این توزیع نامتوازن نشان میدهد که بازار دیگر بهصورت گسترده از شرکتهای متعدد حمایت نمیکند، بلکه سرمایه بهطور فزایندهای در اختیار شرکتهایی قرار میگیرد که توانایی جذب سرمایههای بزرگ را دارند.

در همین حال، تأمین مالی در مراحل ابتدایی رشد به پایینترین سطح چند سال اخیر رسید. این موضوع نشاندهنده افزایش موانع ورود برای شرکتهای نوپا و افزایش استانداردهای مورد انتظار سرمایهگذاران است. در مقابل، شرکتهای بالغتر و در مراحل پایانی رشد توانستهاند سهم بیشتری از سرمایه را جذب کنند. تغییری که نشان میدهد بازار سرمایه فینتک از مدل مبتنی بر رشد گسترده به مدل مبتنی بر تمرکز و مقیاس حرکت کرده است.

رشد اشتغال و تغییر در الگوی سازمانها

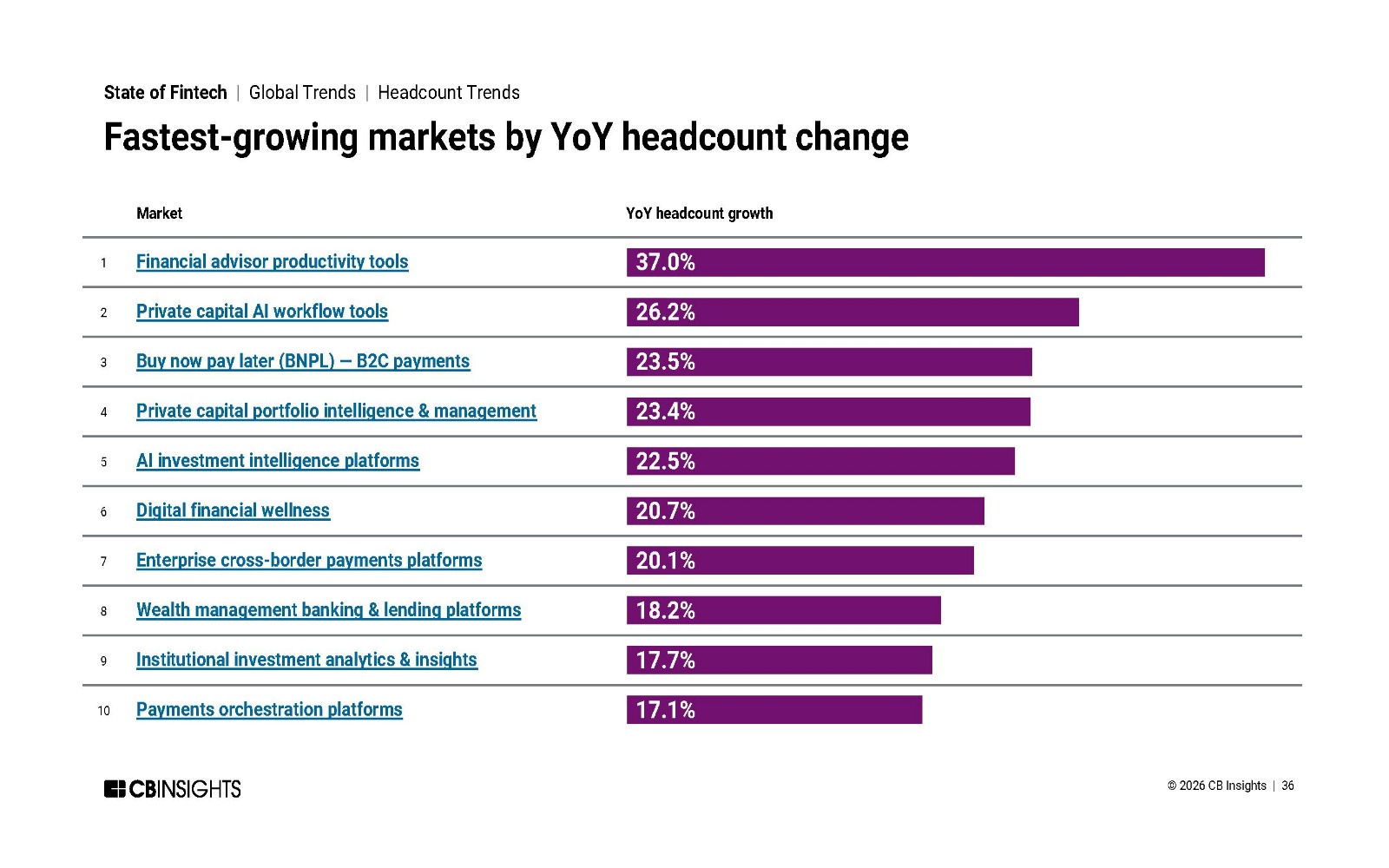

الگوی رشد نیروی انسانی نیز همسو با تغییرات گستردهتر بازار سرمایه، وارد مرحلهای جدید شده است. بررسی سریعترین حوزههای رشد از نظر افزایش تعداد کارکنان نشان میدهد که تمرکز استخدام بهطور فزایندهای در بخشهایی قرار گرفته که به زیرساختهای مالی، بهرهوری سرمایه و ابزارهای مبتنی بر هوش مصنوعی مرتبط هستند. در صدر این فهرست، ابزارهای افزایش بهرهوری مشاوران مالی با رشد ۳۷ درصدی تعداد کارکنان قرار دارند. پس از آن، ابزارهای گردشکار هوش مصنوعی برای سرمایه خصوصی با رشد ۲۶.۲ درصد و خدمات بیانپیال در حوزه پرداخت مصرفکننده با رشد ۲۳.۵ درصد قرار گرفتهاند.

همچنین پلتفرمهای مدیریت و تحلیل پرتفوی سرمایه خصوصی با رشد ۲۳.۴ درصد و پلتفرمهای هوش سرمایهگذاری مبتنی بر هوش مصنوعی با رشد ۲۲.۵ درصد در میان سریعترین حوزههای رشد اشتغال قرار دارند. در کنار این تحولات، بررسی ساختار شرکتهایی که موفق به جذب سرمایه یا خروج از طریق ادغام و تملیک شدهاند نیز نشاندهنده تغییر در الگوی رشد سازمانی است.

در سال ۲۰۲۵، حدود ۶۱ درصد از خروجهای ادغام و تملیک مربوط به شرکتهایی با کمتر از ۵۰ کارمند بوده است. این رقم نشان میدهد که بخش عمدهای از معاملات خروج همچنان در شرکتهای کوچکتر از نظر تعداد کارکنان اتفاق میافتد. در مقابل، شرکتهایی با بیش از ۲۰۰ کارمند تنها ۱۳ درصد از این خروجها را تشکیل دادهاند. این توزیع نشاندهنده نقش مهم شرکتهای کوچکتر در پویایی معاملات صنعت فینتک است.

رمزارز بهعنوان محرک اصلی معاملات بزرگ

یکی از مهمترین عوامل تمرکز سرمایه در معاملات بزرگ، رشد بخش رمزارز و خدمات مالی مبتنی بر بلاکچین بوده است. در سال ۲۰۲۵، میانگین اندازه معاملات در حوزه رمزارز نسبت به سال قبل تقریباً دو برابر شد. معاملات بزرگ در این حوزه نقش مهمی در افزایش حجم کلی سرمایهگذاری داشتند. برای مثال، شرکت ریپل یک دور تأمین مالی سری دی به ارزش ۵۰۰ میلیون دلار جذب کرد که ارزشگذاری آن را به ۴۰ میلیارد دلار رساند. همچنین شرکت تمپو (Tempo) نیز یک دور سرمایه سری آ به ارزش ۵۰۰ میلیون دلار جذب کرد.

| نام شرکت | مبلغ تامین مالی | دور سرمایهگذاری | کشور |

| ریپل (Ripple) | ۵۰۰ میلیون دلار | سری دی | ایالات متحده آمریکا |

| تمپو (Tempo) | ۵۰۰ میلیون دلار | سری آ | ایالات متحده آمریکا |

| ایروالکس (Airwallex) | ۳۳۰ میلیون دلار | سری جی | سنگاپور |

| دیل (Deel) | ۳۰۰ میلیون دلار | سری ای | ایالات متحده آمریکا |

| رمپ (Ramp) | ۳۰۰ میلیون دلار | سری ای | ایالات متحده آمریکا |

| پلاتا (Plata) | ۲۵۰ میلیون دلار | سری بی | مکزیک |

| فلتپی (Flatpay) | ۱۶۸ میلیون دلار | سری سی | دانمارک |

| آپگرید (Upgrade) | ۱۶۵ میلیون دلار | سری جی | ایالات متحده آمریکا |

| ایمپرینت (Imprint) | ۱۵۰ میلیون دلار | سری دی | ایالات متحده آمریکا |

| هاینوت (Highnote) | ۱۰۹ میلیون دلار | سری بی | ایالات متحده آمریکا |

این معاملات نشان میدهد که رشد سرمایهگذاری در سال ۲۰۲۵ بیشتر ناشی از معاملات بزرگ در حوزههای خاص بوده است، نه افزایش گسترده سرمایهگذاری در کل صنعت. روندی که نشاندهنده افزایش اهمیت زیرساختهای مالی مبتنی بر بلاکچین و تمرکز سرمایهگذاران بر حوزههایی است که پتانسیل ایجاد مقیاس و زیرساختهای جدید مالی را دارند.

پرداخت؛ فعالترین بخش فینتک از نظر تعداد معاملات

در حالی که رمزارز از نظر حجم سرمایهگذاری نقش مهمی داشته است، بخش پرداخت همچنان فعالترین حوزه از نظر تعداد معاملات باقی مانده است. در سال ۲۰۲۵، شرکتهای فعال در حوزه پرداخت ۵۳۵ معامله جذب کردند؛ رقمی که از سایر حوزهها مانند بانکداری دیجیتال، وامدهی، مدیریت ثروت، بازار سرمایه و حتی رمزارز بیشتر بود. با این حال، تمرکز این بخش نیز تغییر کرده است.

رشد اصلی در حوزه پرداخت دیگر حول نئوبانکهای مصرفکنندهمحور نیست، بلکه بر زیرساختهای پرداخت متمرکز است. فناوریهایی مانند پرداختهای عاملمحور، مدیریت یکپارچه هزینهها و APIهای پرداخت توکار به محرکهای اصلی جذب سرمایه تبدیل شدهاند.

تغییر رفتار سرمایهگذاران و تمرکز بر بهرهوری

در کنار کاهش سرمایهگذاری، الگوی تخصیص سرمایه نیز تغییر کرد. در سالهای اوج، سرمایهگذاری در مراحل اولیه رشد شرکتها بسیار گسترده بود، اما در سالهای اخیر تمرکز بیشتری بر شرکتهای بالغتر و با ریسک کمتر مشاهده شده است. این تغییر نشاندهنده افزایش احتیاط سرمایهگذاران و تمرکز بیشتر بر حفظ سرمایه در شرایط عدم قطعیت اقتصادی است. شرکتهای فینتک نیز در واکنش به شرایط جدید، سیاستهای عملیاتی خود را تغییر دادند. بسیاری از شرکتها که در دوره رونق نیروی انسانی خود را افزایش داده بودند، در سالهای بعد اقدام به تعدیل نیرو یا توقف استخدام کردند. که از تلاش شرکتها برای کنترل هزینهها و افزایش بهرهوری حکایت دارد.

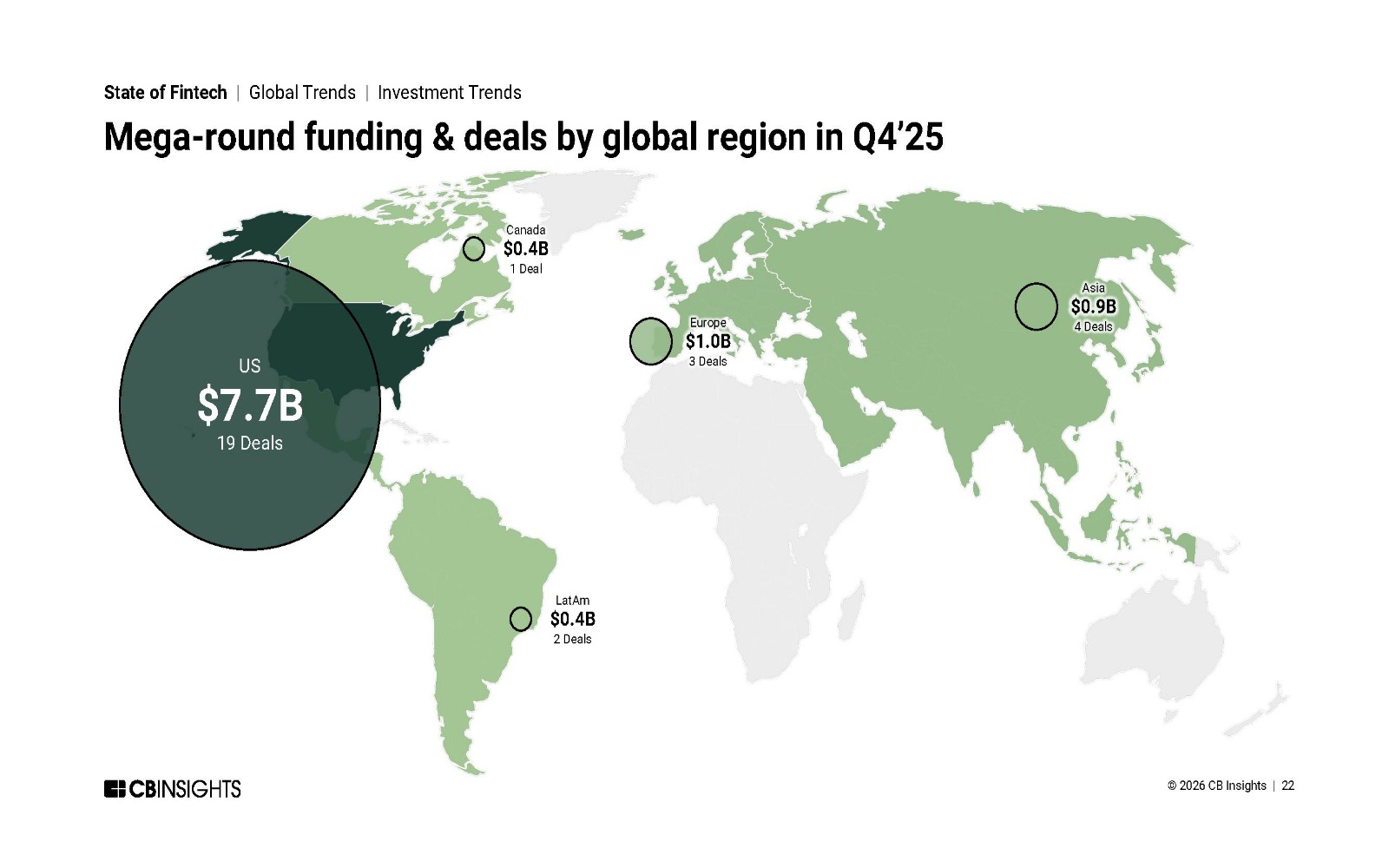

از نظر جغرافیایی نیز ایالات متحده همچنان بزرگترین بازار سرمایهگذاری فینتک باقی مانده است و تنها در فصل چهارم سال ۲۰۲۵، شرکتهای فینتک آمریکایی توانستند ۷٬۷ میلیارد دلار سرمایه در قالب ۱۹ معامله بزرگ جذب کنند. این در حالی است که اروپا و آسیا نیز سهم قابل توجهی از سرمایهگذاری را به خود اختصاص دادهاند و به ترتیب ۱٬۰ میلیارد دلار و ۰.۹ میلیارد دلار جذب سرمایه داشتند. با این حال، کاهش سرمایهگذاری در تمامی مناطق مشاهده شده است که نشاندهنده ماهیت جهانی چرخه اصلاح در صنعت فینتک است.

رونق بازارهای پیشبینی

در کنار حوزههای سنتیتر، برخی بخشهای جدید نیز رشد قابل توجهی را تجربه کردند. یکی از این نمونهها، حضور بازارهای پیشبینی در صدر برترین شرکتها بر اساس ارزشگذاری به ازای هر کارمند است. شرکت پلی مارکت (Polymarket) در این سال موفق به جذب سرمایهای به ارزش ۹ میلیارد دلار شد. همچنین شرکت کالشی (Kalshi) نیز به ارزشگذاری ۱۱ میلیارد دلاری رسید.

| نام شرکت | ارزشگذاری بهازای هر کارمند | ارزشگذاری معامله | تعداد کارکنان |

| پلیمارکت (Polymarket) | ۱۰۳٬۴ میلیون دلار | ۹ میلیارد دلار | ۸۷ |

| کالشی (Kalshi) | ۴۳ میلیون دلار | ۱۱ میلیارد دلار | ۲۵۶ |

| ریپل (Ripple) | ۲۹ میلیون دلار | ۴۰ میلیارد دلار | ۱۳۷۸ |

| دوال انتری (DualEntry) | ۱۳٬۴ میلیون دلار | ۴۱۵ میلیون دلار | ۳۱ |

| آستیوم (Ostium) | ۱۳٬۲ میلیون دلار | ۲۵۰ میلیون دلار | ۱۹ |

| رمپ (Ramp) | ۱۱٬۲ میلیون دلار | ۳۲ میلیارد دلار | ۲۸۶۷ |

| نومرای (Numerai) | ۸٬۹ میلیون دلار | ۵۰۰ میلیون دلار | ۵۶ |

| اسوسو (Esusu) | ۷٬۴ میلیون دلار | ۱٬۲ میلیارد دلار | ۱۶۲ |

| کرات دی تو سی (CratD2C) | ۷ میلیون دلار | ۱۶۰ میلیون دلار | ۲۳ |

| لیبریت (Liberate) | ۶٬۴ میلیون دلار | ۳۰۰ میلیون دلار | ۴۷ |

این رشد حاکی از آن است که حوزههایی که پیشتر بهعنوان بخشهای تخصصی و محدود شناخته میشدند، اکنون به جریان اصلی سرمایهگذاری وارد شدهاند و برای جذب سرمایه و استعدادهای برتر رقابت میکنند.

ورود به مرحله بلوغ و بازتعریف مسیر رشد

مجموع دادهها نشان میدهد که صنعت فینتک پس از یک دوره رشد سریع، اکنون وارد مرحلهای از اصلاح و تثبیت شده است. کاهش سرمایهگذاری، کاهش ارزشگذاریها، کاهش تعداد یونیکورنها و افت عرضههای اولیه، همگی نشاندهنده پایان دوره رشد فوقالعاده سریع هستند. با این حال، ادامه سرمایهگذاری، بازگشت نسبی برخی ارزشگذاریها و افزایش نسبی فعالیتهای ادغام و تملیک نشان میدهد که این صنعت همچنان فعال است و به مسیر تکامل خود ادامه میدهد. تحولات اخیر نشاندهنده تغییر ساختاری در صنعت فینتک است؛ تغییری که در آن تمرکز از رشد سریع به سمت پایداری، کارایی و سودآوری حرکت کرده است. در این مرحله جدید، شرکتهایی که بتوانند مدلهای کسبوکار پایدار ایجاد کنند و با شرایط جدید سازگار شوند، احتمالاً موقعیت بهتری برای رشد خواهند داشت.

در نهایت، بازار سرمایه فینتک در ۲۰۲۵ درباره آزمونوخطا یا گستردگی نیست؛ درباره مقیاس، زیرساخت و دستههایی است که توان جذب چکهای نهرقمی را دارند. تثبیت نسبی شاخصها و ادامه فعالیتهای سرمایهگذاری نشان میدهد که این صنعت در حال بازتعریف مسیر خود است و به سمت مرحلهای پایدارتر از توسعه حرکت میکند؛ مرحلهای که بر پایه کارایی، سودآوری و پایداری شکل خواهد گرفت.