هومن رضوی / در این گزارش تلاش میکنیم شاخصهای فوق عملکردی شاپرک، شتاب و زیرساختهای پرداخت کشور را بهخصوص در زمینه قابلیت اعتماد (reliability) بررسی کنیم و ببینیم در چه وضعیتی قرار دارند و نقش معماری، پارامترهای شبکه مانند سقف زمان پاسخ، مکانیزم ارسال تراکنشهای اصلاحی در شاخصهای فوق عملکردی و دسترسپذیری حس شده کاربران چیست؟

.

شاخصهای فوق عملکردی چیست؟

خصوصیات عملکردی (functional features) خصوصیاتی است که اگر یک سامانه هرکدام از آنها را نداشته باشد از تعریف آن سامانه خارج میشود و در واقع عملکردهای سامانه را شامل میشود. خصوصیات فوق عملکردی (extra-functional features) به خصوصیاتی اطلاق میشود که جزو مزایای جانبی، کیفی یا رقابتی سیستماند و حتی در برخی موارد جز الزامات آن سامانه محسوب میشوند. در زمینه مفهوم شاخصهای فوق عملکردی هم باید گفت که کارکردن سیستم پرداخت یک بحث عملکردی است، ولی مثلا کم بودن مغایرت، یک خصوصیت فوق عملکردی است که بهشدت در هزینه پرداخت و رضایت مشتری تأثیر دارد. غیرعملیاتی (non-functional) و فوق عملکردی (extra-functional) معادل هم هستند اما در ادبیات جدید بیشتر فوق عملکردی استفاده میشود.

.

شاخصهای فوق عملکردی شاپرک و شتاب

به نظر نگارنده خصوصیات فوق عملکردی که برای شتاب، شاپرک و زیرساختهای سیستم پرداخت میتوان متصور بود به ترتیب به این شرح است:

- قابلیت اطمینان (reliability)

- دسترسپذیری (availability)

- سطح بلوغ بالا (از هر چند تراکنش یک خطا)

- سرعت پردازش (زمان پاسخ)

یعنی به عبارتی یک سیستم ابتدا بالا باشد یعنی قطعی نداشته باشد، حال اگر از دسترس خارج نبود، درستکار کند (کمترین خطا) و اگر درستکار میکند با سرعت کار کند. این ویژگیها میتواند بر حس کاربر پشت شبکه تأثیر بگذارد. اگر بحث را با reliability شروع کنیم به این سؤال میرسیم که آیا شبکه فعلی reliable و robust است؟ مشکلات یک بانک چقدر بر روی کل شبکه تأثیر میگذارد و اگر یکی از اجزای انتهایی زنجیره (سوییچ یا core یک بانک) با مشکل مواجه شود تا چه اندازه تأثیرات آن در شبکه منتشر میشود و آیا مکانیزم هوشمندی برای این عدم انتشار طراحیشده یا متکی به فرآیندهای دستی هستیم؟

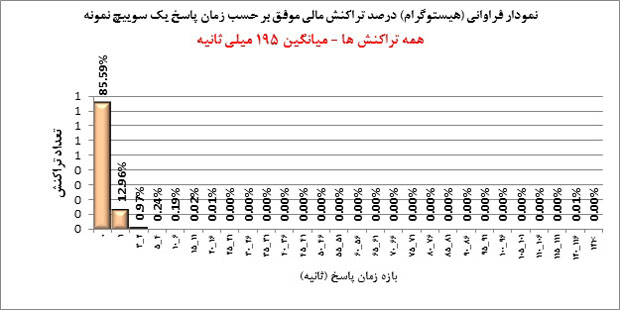

سوال این است که بهینهسازیهای فعلی و پارامترهایی که در طراحی شبکه به آن توجه کردهایم از کدام نقطه این زنجیره شروع میشود و با حس کاربر شبکه (card holder) چقدر تفاوت دارد؟ بنظر میرسد پس از بیش از 14 سال که از راهاندازی شبکه شتاب میگذرد حال وقت مطرح کردن چنین سؤالاتی رسیده است که ببینیم ازنظر کیفی و خصوصیات فوق عملکردی وضعیت سیستم پرداخت چگونه است. در مورد بحث reliability معماری شبکه بهگونهای است که نمیتواند reliable باشد و برخط بودن تراکنشها نیز به آن دامن میزند. از طرفی ابزارهای پایین و ابزارهای بالا نیز پوشش لازم را نمیدهند. سطح بلوغ از نقطه دید سوییچهای پذیرنده در ماه تا 70 تراکنش یک خطا بهصورت متوسط دیده میشود ولی بانک به بانک و روزبهروز تفاوتها زیاد است. به عبارتی بانکهایی داریم که از هر 5 هزار تراکنش یک خطا در ماه دارند و از طرفی بانکهایی هم وجود دارند که به ازای هر 30 تراکنش یک خطا دارند. خطا در روز نسبت به ساعات شب وضعیت بدتری دارد و از نیم درصد تا 10 درصد هم در اسفندماه 94 مشاهده شده است. در زمانهای اوج بار در صبحها و عصرها میزان خطا واریانس (گوناگونی) بیشتری دارد. زمان پاسخ وضعیت خوبی دارد و هیستوگرام زمان پاسخ نشان میدهد که 99 درصد تراکنشها بهطورمعمول کمتر از سه ثانیه صورت میگیرد. با این حال شبکه در برابر خرابی مقاوم نیست و باید روی اثر دومینو و فیدبک مثبت بیشتر کار شود. یک بانک با 1 درصد تراکنشها گاهی میتواند بین 30 تا 45 درصد منابع سوییچها را در زمان اختلال بگیرد که رعایت کردن یک سری از الگوها در سیستمها و فرآیندها و انجام تغییراتی در سوییچهای حاکمیتی بهسادگی خیلی از مشکلات را برطرف میکند. به عبارتی سوییچ واسط باید مثل فنر و دمپر عمل کرده و در مقابل ناپایداریها مقاوم باشد.

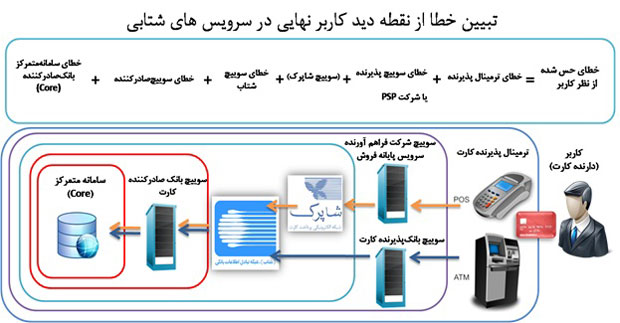

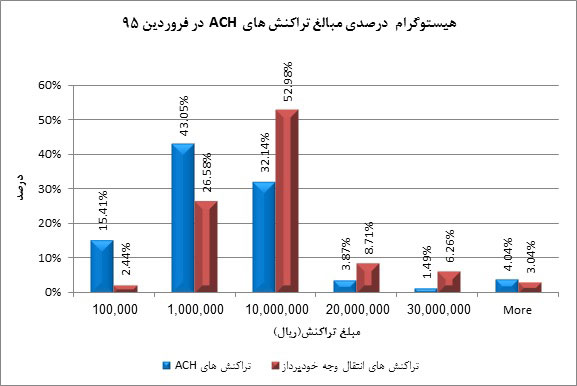

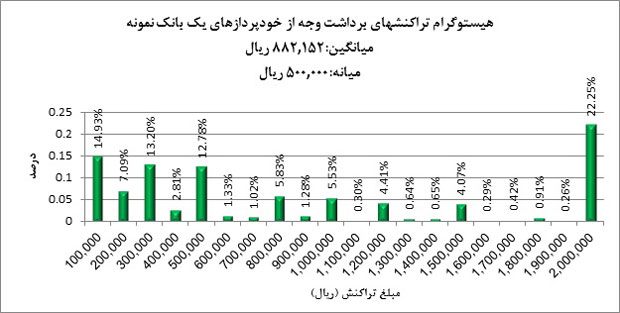

در جایگاه مناسب نبودن ابزارها هم کار را سختتر میکند که در تصویر2 نیز مشخص است. درصد بالایی از تراکنشهای پایا با ارقام خرد انجام میشود که در مقایسه با تراکنش انتقال وجه خودپرداز، ابزار پایا در جایگاه صحیح خود قرار نگرفته است. متاسفانه در شاپرک میانه مبالغ تراکنشها به چپ کشیده شده و به حدود 5 تا 10 هزار تومان رسیده است.

از نظر زمان پاسخ تراکنشها، وضعیت مناسبی در شبکه دیده میشود که در هیستوگرام زمان پاسخ این وضعیت نمایان است. البته زمان ترمینال تا سوییچ باید به این زمانها اضافه شود که بعضی کارتخوانها خیلی سریع هستند ولی در بعضی دیگر تا 20 ثانیه هم به زمان تراکنش اضافه میشود. همین تأخیرها باعث نیاز شبکه آنها به تعداد زیاد خطوط مخابراتی میشود و منابع زیادی هم در سوییچهای آنها به خاطر مکانیزم پذیرش تراکنش صرف میشود.

البته خصوصیات کیفی محدود به اینها نیست. قیمت تمامشده، اثرات سو اقتصادی مانند نرخ بهره تحمیلی، امنیت و خیلی موارد دیگر هم میتواند به موارد فوق اضافه شود.

.

بررسی وضعیت شاخص قابلیت اطمینان

مواردی که در مورد قابلیت اطمینان سوییچهای شبکه فعلی مطرح است به شرح زیر است:

متمرکز بودن معماری: این تمرکز در دو بعد وجود دارد. هم توپولوژی شبکه متمرکز است و بهنوعی توپولوژی ستارهای دارد که همه تراکنشها باید از گره میانی عبور کند؛ هم در بعد کسبوکار، مکانیزم نامناسب کارمزد باعث شده که برای دارندگان کارت تفاوتی نداشته باشد از ابزارهای بانکی که کارتشان را صادر کرده استفاده کنند یا بانکهای رقیب. بدینصورت مشاهده میکنیم که 80 درصد ترافیک شبکه از سوییچهای حاکمیتی عبور میکند.

عدم تجمیع تراکنشها: بسیاری از تراکنشهای خرد میتواند بهصورت تجمیعی و آفلاین صورت گیرد. با توجه به حداقل هزینه 250 تومانی هر تراکنش برای شبکه، انجام آنلاین بسیاری از تراکنشهای فعلی توجیه ندارد. استفاده مناسب از ابزارهایی مثل کیف پول الکترونیکی میتواند این خلأها را پر کند.

برخط بودن تراکنشها: برخط بودن بر کاهش reliability دامن میزند و ریسکهای تکنیکال زیادی را متوجه اجزای شبکه میکند.

در کل به نظر نمیرسد با طرحهایی نظیر شتاب2 و … قابلیت اطمینان تحصیل شود و این خصوصیت عملکردی ذاتی است.

.

توزیع نامناسب ابزارها

در این مورد اگر به ابزارهای پرداخت کنونی توجه کنیم بسیاری از آنها به درستی استفاده نمیشوند و یا بهدرستی در جایگاه خود قرار نگرفتهاند. مثلاً میانه تراکنشهای پایا از تراکنشهای انتقال وجه روی خودپرداز پایینتر است. پایا بهنوعی ابزار برای تسویه کارتخوان تبدیلشده و جزئی از آن شده است. یا برداشت وجه از خودپرداز که تحلیلها نشان میدهد سقف برداشت کفاف نمیدهد و حداقل باید با نرخ تورم افزایش یابد. نمودار4 نشان میدهد که سقف برداشت وجه نیاز به ارتقا دارد. انتقال وجه خودپرداز به دلیل مکانیزم کارمزد مناسبتری که دارد نسبت به بقیه ابزارها منطقیتر عمل میکند هرچند که در دنیا از ابزار کارت برای انتقال وجه استفاده نمیشود.

موضوع بحث در ارتباط با خصوصیات فوق عملکردی شبکه پرداخت بود که به نظر یکی از مهمترین آنها حس کاربر نهایی است. متأسفانه از دید کاربر نهایی واریانس زیادی در سرویس دیده میشود. این واریانس در ابعاد زیر وجود دارد:

- کیفیت سرویس بانک به بانک متفاوت است.

- کیفیت سرویس PSP به PSP متفاوت است.

- کیفیت سرویس روز به روز متفاوت است.

- کیفیت سرویس ماهبهماه متفاوت است.

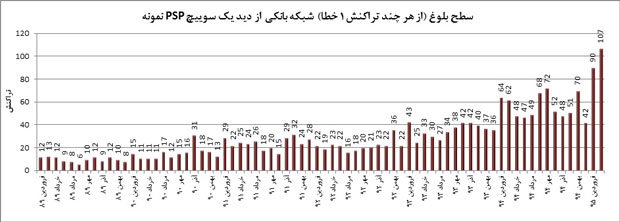

نمودار5 نشان میدهد که علیرغم رشد سطح بلوغ شبکه پرداخت در سالهای اخیر، واریانس زیادی در ماههای مختلف سال دیده میشود. این واریانس سرویسدهی در روزهای مختلف ماه و حتی در ساعات مختلف هم تفاوت دارد که در حال بررسی این مورد هستیم. امیدوارم با اصلاح چند میکروعمل در شبکه بانکی و پرداخت کشور، تاثیرات مثبت و کلان آن را در آینده نزدیک شاهد باشیم.

منبع: هفتهنامه عصر ارتباط