سیاوش علیخانی؛ مدير نوآوری كسبوكار شركت اتيک / همانگونه که مستحضرید هفته گذشته کمیته پولی و بانکی بانک مرکزی ذیل ابلاغیهای، تصمیم به ایجاد یک روال جدید در خصوص نحوه تأمین کارمزد تراکنش خرید گرفت. مطابق این تصمیم که با رویه سابق کاملاً متناقض است، بانکهای سمت پذیرنده (صاحب کارتخوان) بایستی رقم قابلتوجهی را بهعنوان کارمزد به شرکتهای خدمات پرداخت تخصیص دهند.

این تصمیم عکسالعملهای متفاوتی را از سوی فعالان حوزه پرداخت و نظام بانکی کشور به دنبال داشت. البته عمده این نظرات رویکردی انتقادی نسبت به تصمیم اتخاذ شده داشتند و آن را غیر کارشناسی و نامعقول تلقی کردند، از نامه کانون بانکها و مؤسسات مالی و اعتباری گرفته تا اظهارنظرهای ارائه شده توسط کارشناسان مختلف در فضای مجازی. برداشت عمومی بر این بود که این تصمیم سلیقهای بوده و بدون در نظر گرفتن شرایط موجود نظام بانکی اتخاذ شده و عواقب این تصمیم بههیچوجه در نظر گرفته نشده است.

اگر به نظرات روزهای اخیر در گروههای تخصصی نگاهی بیندازیم این روند بهخوبی قابلمشاهده است. اولین مسئلهای که توجه من را در مورد این تغییر و حواشی و عکسالعمل-های مرتبط با آن به خود جلب کرد، این بود که عکسالعملها و نظرات مطرح شده عمدتاً کیفی است و کسی با عدد و رقم به توصیف اثر این تصمیم نپرداخته است و بیشتر نظرات به تحلیل «آنچه ممکن است رخ دهد» پرداختهاند. البته این مسئله عجیب به نظر میرسد. چون ما در صنعتی فعالیت میکنیم که مهمترین مزیت ما کمی کردن نتیجه تصمیمات و محاسبه کردن است! البته فکر نمیکنم از دوستان و همکاران کسی باشد که این محاسبه سرانگشتی را انجام نداده باشد.

در مورد تصمیم حاضر این مسئله را میتوان گفت که مثل هر تصمیم کلان دیگری نقاط مثبت و منفی دارد و خالی از اشتباه نیست و قطعاً جنبههای منفی دارد که احتمالاً دیده نشده و یا تصمیم به پذیرش آنها به بهای مزایای طرح موجود گرفته شده است. در متن حاضر تلاش من در دفاع یا رد این تصمیم نبوده است و تنها تلاش کردم تا بهصورت کمی و بر مبنای آمار موجود به تحلیل دینامیک بازار پس از اعمال این روند جدید بپردازم.

در میان مطالبی که در این گروه مطالعه کردم دو تحلیل ارزنده دیدم و در ابتدا تلاش میکنم تا با استفاده ازنظرات دوستان طرح بحث خود را آغاز کنم. مورد اول مطلب منتشر شده توسط جناب آقای قربانی بود که به عدم هم سویی تصمیمات بانک مرکزی با مؤسسات مالی اشاره داشتند و ذیل چندین سؤال به تحمیل هزینه جدید به بانکها و در نتیجه آن بالا رفتن هزینه پول برای بانکها اشاره داشتند. در رابطه با مورد اول از عکسالعمل قاطبه فعالان حوزه بانکداری اینگونه برمیآید که این مسئله با این دوستان مطرح نشده است و با اینکه متن ابلاغیه به صورتجلسه شهریورماه هیئتمدیره بانک اشاره دارد و جناب آقای حکیمی هم در اظهارنظر خود در گروه به این نکته اشاره داشتند که این مسئله با اکثر دوستان مطرح شده بوده است، اینگونه به نظر میرسد که فضای تعاملی لازم در این زمینه شکل نگرفته است. بهویژه که این تصمیم تغییری بنیادی در ساختار بازار و رویکرد بانکها نسبت به مشتریان خواهد داشت و ریسک قابلتوجهی را متوجه برخی از بانکها و مؤسسات مالی خواهد کرد؛ اما در مورد بخش دوم (افزایش هزینه جذب نقدینگی توسط بانکها) استدلالی در این حوزه توسط دوستان ارائه نشده است. ذکر این نکته ضروری است که در یک شمای کلی اینگونه به نظر میرسد که اضافه شدن یک کارمزد تا سقف 2500 ریال به هر تراکنش که قبلاً تنها 706 ریال برای بانکها (بانک صاحب کارت و صاحب کارتخوان) به همراه داشت و حذف 206 ریال از آن 706 ریال، هزینه وحشتناکی را به بانکها تحمیل خواهد کرد.

مطلب دوم تحلیل جناب آقای رضوی بود که در آن به نقاط ضعفی در مورد این ساختار پرداخته شده است. بدیهیترین نقطهضعفی که در این ساختار وجود دارد، امکان انجام تراکنشهای صوری برای درآمدزایی برای شرکتهای خدمات پرداخت است که بهدرستی به آنها اشاره شده است. در ادامه به بیان فلسفه درآمدزایی و مدل کسبوکار بانکها و شرکتهای خدمات پرداخت اشاره شده و این تصمیم را بهعنوان تهدیدی جدی برای آنها تلقی کرده است. البته باید گفت که خیلی از این مسائل و نقاط ضعف در ساختار قبلی نیز وجود داشت و تغییر حاصل شده اثر چندانی بر بخشی از این موارد ندارد. نقطه شروع این تحلیل به مسئلهای اشاره میکند که سنگ بنای بسیاری از تصمیمات استراتژیک بانکهاست و اتفاقاً جای سؤال بسیاری دارد. آقای رضوی در تحلیل خود اینگونه استدلال کردهاند که حسابهای پشت کارتخوان رسوب آنچنانی برای بانکها ایجاد نمیکند و همچنین بانکها به این حسابها سودهای قابلتوجه پرداخت میکنند و در نتیجه کارتخوان برای بانکها محل درآمد جذابی محسوب نمیشود که بابت آن چنین هزینه سنگینی را متحمل شوند. بحث خود را اینگونه آغاز میکنم که در ساختار کنونی همین ایراد به درآمدزایی این حسابها وارد است و در نتیجه تنها تفاوت ایجاد شده این است که احتمالاً بانکهای پذیرنده بهجای اجاره به شرکتهای پرداخت بابت تراکنشها کارمزد پلکانی میپردازند که میزان اثر آن نیز در این تحلیل بررسی نشده است. ازاینرو مقایسه وضع قبلی و جدید در این قیاس نادرست است.

سؤال دیگری که باید در این رابطه بدان پاسخ داد این است که تفاوت تسهیلات ارائه شده توسط بانکها به پذیرندگانی نظیر سوپرمارکتها که مبلغی معادل 5 میلیارد ریال را با حدود 5 هزار تراکنش جذب میکنند با یک نمایشگاه اتومبیل که همین رقم را گاها با یک تراکنش جذب میکنند چقدر است؟ آیا این دو مشتری ازنقطهنظر هزینههایی که به شبکه بانکی تحمیل میکنند یکسان هستند؟ و اصولاً چرا باید به پذیرندگانی که خدمات پرداخت برای آنها سهولت بسیار زیادی ایجاد کرده، سود هم پرداخت نمود و چرا بانکها مهمترین منبع درآمد خود-درآمد حاصل از رسوب پول- را به مشتریان خود منتقل نمودهاند؟

آنچه رخ داده این بوده که به دلیل ساختار نادرست قبلی هزینهای به بانک پذیرنده بابت جذب سرمایه وارد نمیشد و در نتیجه این بانکها در یک فضای رقابتی تصمیم گرفتند که بهاشتباه بهحسابهای پشت کارتخوان سود بپردازند و از این طریق جذب نقدینگی خود را افزایش دهند. سؤال بعدی این است که آیا این منطق قابلقبول است که بانک صاحب کارت که در هر تراکنش نقدینگی از دست میدهد، کارمزد بپردازد و بانک پذیرنده نه؟ درست است که بانک پذیرنده بابت دستگاه کارتخوان اجاره میپردازد ولی با انجام 500 تراکنش در ماه روی کارتخوان هزینه بانک پذیرنده با بانکهای صاحب کارت یکسان خواهد شد. ولی یکی نقدینگی جذب کرده و بقیه از دست دادهاند و این معقول نیست.

نگاه بانک مرکزی در تدوین چارچوب جدید را میتوان از لابهلای صحبتهای جناب آقای حکیمی استنتاج نمود. اول اینکه بانک مرکزی تلاش کرده تا بدون اعمال تغییر کلی در ابعاد هزینه بانکها در شبکه پرداخت ساختار موجود را اصلاح کند. دوم اینکه بانک مرکزی به این مسئله توجه دارد که به دلیل رکود موجود کارمزد را نمیتوان «مستقیماً» از اصناف اخذ نمود ولی به روشهای دیگر میشود! سوم اینکه در ساختار جدید هزینه مجموع بانکها برای استفاده از شبکه بانکی کاهش مییابد. حال به بررسی این مسئله میپردازیم که منطق بانک مرکزی در این ساختار تا چه حد بر این اهداف منطبق بوده و درست یا نادرست است.

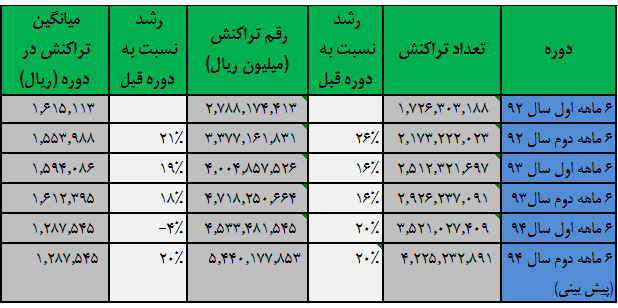

مطابق آمار منتشره توسط بانک مرکزی در حال حاضر بیش از 50% تراکنشهای خرید رقمی زیر 100 هزار ریال دارند و دوسوم تراکنشها نیز زیر 400 هزار ریال هستند. با نگاهی به روند آماری این تراکنشها از سال 92 تاکنون موارد جالبی قابلشناسایی هستند.

مطابق جدول فوق تعداد تراکنشها در سه سال اخیر پیوسته در حال افزایش بوده است ولی نکته حائز اهمیت این است که میانگین رقم این تراکنشها در حال کاهش است. اگر به آمار تراکنشهای انجام شده بر روی دستگاه کارتخوان توجه کنیم یک اختلاف قابلتوجه مشاهده میکنیم.

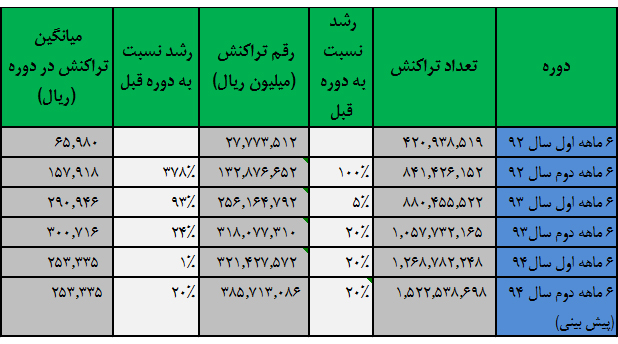

مطابق آمار فوق میانگین تراکنشهای انجام گرفته بر روی دستگاههای کارتخوان بهطور میانگین 300 هزار ریال از میانگین کل بیشتر است. این مسئله دو نکته را در بر دارد. اول اینکه دستگاههای کارتخوان به لحاظ میانگینی در محدودهای قرار دارند که میانگین کارمزد زیر 1% به آنها تعلق میگیرد و دوم اینکه کانالهای دیگر پرداخت (اینترنت و موبایل) ازلحاظ میانگین رقم تراکنش در محدوده پر ریسک برای بانکها قرار دارند. این مسئله را در جدول ذیل میتوان مشاهده کرد.

ذکر این نکته نیز خالی از لطف نیست که مطابق گزارشات جهانی در حال حاضر بیش از نیمی کل تراکنشهای مالی در دنیا بر بستر اینترنت انجام میشود و بیش از 20% نیز بر بستر موبایل. این بدین معناست که در سالهای آتی بانکها کارمزد بیشتری را از پرداخت اینترنتی و موبایلی متحمل خواهند شد تا کارتخوانها!

.

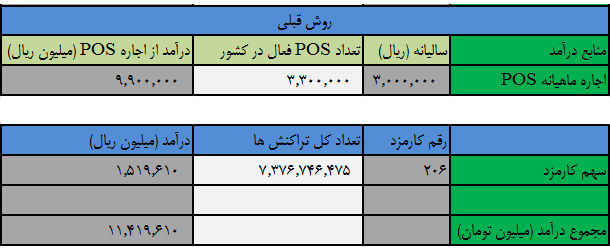

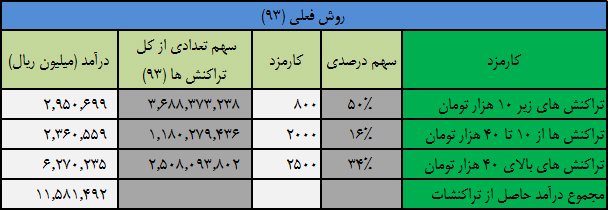

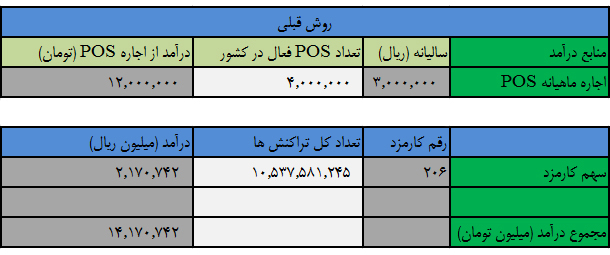

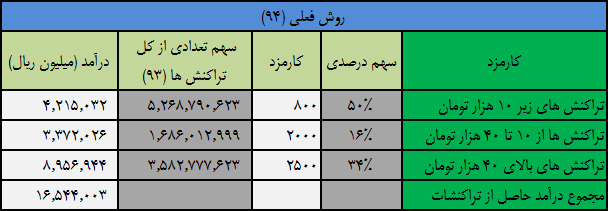

حال به تغییر ساختار هزینه بانکها ناشی از تصمیم جدید میپردازیم. منبع پرداخت بانکها در تراکنشهای خرید به شرکتهای خدمات پرداخت در گذشته 206 ریال سابق برای بانک صاحب کارت و اجاره کارتخوان بوده است. در ساختار جدید کارمزد 206 ریالی حذف شده و اجاره نیز بهاحتمال قریببهیقین حذف خواهد شد و کارمزد سمت پذیرنده بهصورت پلکانی اعمال خواهد شد. اگر آمار سال 93 را مبنا قرار داده هزینه مجموع بانکها را در تراکنشهای انجام گرفته بر طبق این دو مدل ارزیابی کنیم، به یک نتیجه جالب میرسیم. هزینه تخصیص یافته بانکهای پذیرنده به شرکتهای پرداخت در مقایسه با روش قبلی فرق چندانی پیدا نمیکند! اختلاف دو حالت ایجاد شده در این دو روش کمتر از 2 درصد است. در این تحلیل 50 درصد تراکنشها در رنج زیر 100 هزار ریال در نظر گرفته شده و میانگین کارمزد آنها معادل 800 ریال، 16 درصد در رنج 100 هزار تا 400 هزار ریال با میانگین کارمزد 2000 ریال و 34 درصد بالای 400 هزار ریال با کارمزد 2500 ریال در نظر گرفته شدهاند. تعداد دستگاههای کارتخوان فعال معادل 3.3 میلیون دستگاه با اجاره ماهیانه 250 هزار ریال در نظر گرفته شده است. 500 ریال هزینه پرداختی شتاب و شاپرک در هر دو مدل به قوت خود باقی است که در محاسبات لحاظ نشده است.

چنانچه روند رشد تراکنشها در سال 94 ازنظر تعداد و رقم مشابه سه سال گذشته باشد، وضعیت پرداختی بانکها به شرکتهای پرداخت در دو حالت زیر خواهد بود. در این حالت اختلافی 15 درصدی و رقمی کمتر از 2400 میلیارد ریال به هزینه کل بانکهای کشور اضافه خواهد شد. در مدل قبلی از کل هزینههای تراکنش بانک صاحب کارت 38% هزینه را پرداخت میکرده و در ساختار جدید 24%

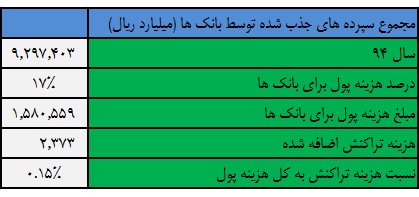

مطابق آمار اعلام شده هزینه پول برای بانکهای دولتی حدود 15% و برای بانکهای خصوصی بیش از 20% است. با در نظر گرفتن میانگین 17% برای هزینه پول و مجموع سپرده حدود 9300 میلیاردی بانکها متوجه میشویم که سهم این رقم اضافه شده از هزینه پول کلی بانکها 15 صدم درصد است که عملاً رقمی قابلاغماض است.

بنابراین میتوان نتیجه گرفت که در یک نگاه کلان هزینه قابلتوجهی به ساختار بانکی وارد نشده و تغییر ایجاد شده بیشتر از جنس ساختاری است. بهتبع این تغییر ساختار، رفتار بازیگران بازار نیز تغییر کرده و دینامیک بازار تغییر میکند. عمده تغییرات قابل پیشبینی در این مدل عبارتاند از:

– بهبود وضعیت بانکهایی که نسبت کارت به پوز در آنها بالاتر است

– تمایل بانکها به جذب مشتریان با رقم تراکنش بالاتر و تمایل شرکتهای خدمات پرداخت به مشتریان با تراکنشهای خرد و در نتیجه تعارض منافع بین این دو گروه

– بازنگری تعاملات صورت گرفته بین بانکها و شرکتهای خدمات پرداخت

– تمایل بانکها به مالکیت شرکتهای خدمات پرداخت

– بخشبندی مشتریان توسط بانکها بر اساس رفتار و ارائه مدلهای متنوع تعامل با پذیرندگان (حذف سود تعلقگرفته بهحساب، دریافت اجاره دستگاه کارتخوان از پذیرنده بابت ارائه خدمات و …)

– وابسته شدن درآمد شرکتهای خدمات پرداخت به انجام تراکنش و عدم پشتیبانی از مشتریانی که تراکنش ندارند. (در برخی موارد این مسئله سودآوری شرکتهای خدمات پرداخت را در معرض ریسک جدی قرار میدهد، چون در گذشته این شرکتها ریسک خود را با استفاده از اجاره کارتخوان پوشش داده بودند و 85 درصد درآمد آنها از این محل بود و وابستگی خاصی به درآمد از محل کارمزد نداشتهاند)

– اعمال کف رقم تراکنش بر روی کارتخوان توسط بانکها

– افزایش تقاضا برای پول نقد در جامعه

– کاهش گردش پول در شبکه بانکی و بهتبع آن کاهش هزینه شتاب و شاپرک برای بانکها

– کاهش هزینه کلی بانکها (عدم پرداخت سود به مشتری صاحب پوز، کاهش هزینه پرداختی بهشتاب و شاپرک)

– ایجاد انگیزه برای ایجاد کانالهای موازی جهت پردازش پرداختهای خرد (مطابق جداول بالا در سال 94 حدود 7600 میلیارد ریال از مجموع 16500 میلیارد ریال کارمزد پرداختی در ردیف پرداخت خرد قرار میگیرند که حداقل یک درصد کارمزد به آنها تعلق میگیرد. در آینده نزدیک نیز سهم قابلتوجهی از این رقم بر روی اینترنت و موبایل انجام خواهد شد. در نتیجه این انگیزه برای بانکها وجود خواهد داشت تا برای حذف این هزینه –که سالبهسال نیز افزایش پیدا میکند- بر روی راهکارهای جایگزین برای این گروه اقدام نمایند.)

.

درنهایت میتوان اینگونه جمعبندی کرد که با این قانون جدید تعادل قبلی موجود در بین بانکها بههمخورده و نقطه تعادل جدیدی ایجاد خواهد شد. همچنین در ساختار جدید تعارض منافع قابلتوجهی بین بانکها و شرکتهای خدمات پرداخت ایجاد شده و با توجه ناکارا بودن ساختار قبلی و نیاز مبرم به تغییر ساختار، امکان ایجاد نقطه تعادلی تعریف شود که در آن همه بازیگران رضایتمندی کاملی داشته باشند وجود ندارد. در این میان ایجاد انگیزه برای ایجاد کانالهای جایگزین برای پردازش تراکنشهای خرد امکان توسعه تکنولوژیهای جدید بهویژه پرداخت خرد مهیا میشود.