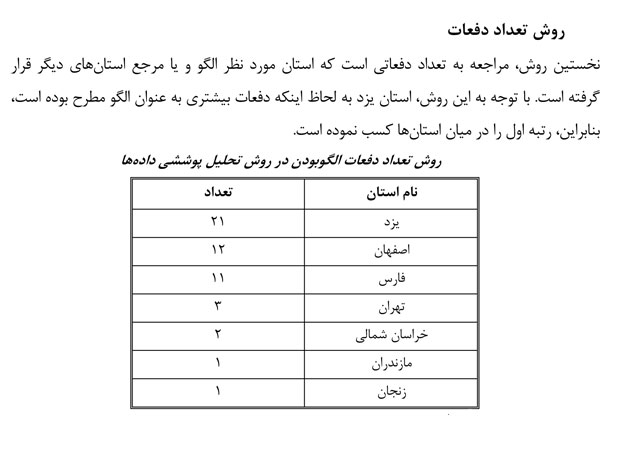

در آخرین شماره نشریه روند بانک مرکزی نتایج پژوهشی منتشرشده که نشان میدهد استان یزد پیشروترین استان کشور در زمینه پرداخت الکترونیکی است. در این پژوهش، کارایی عملکرد اصناف خردهفروشی در استانهای کشور در زمینه نظام تجارت الکترونیکی با استفاده از روش برنامهریزی خطی ارزیابیشده است. با بهرهگیری از روش ناپارامتری که بر پایه روشهای برنامهریزی ریاضی و بهویژه روش تحلیل پوششی دادهها استوار است، استانهای کشور به لحاظ کارایی عملکرد نظام مبادلات الکترونیکی طبقهبندی و رتبهبندی شد. با توجه به ورودیها و خروجیهای واحدهای صنفی در 30 استان و در سال 1388، به ارزیابی کارایی تنها با دو فرض بازدهی ثابت نسبت به مقیاس و بازدهی متغیر نسبت به مقیاس پرداخته شد. یافتهها نشان میدهد که با فرض اول، استانهای مازندران، فارس، اصفهان و یزد در میان استانهای کشور از بیشترین کارایی برخوردار بوده و با در نظر داشتن فرض دوم، استانهای زنجان، تهران و خراسان شمالی نیز به جمع استانهای کارا میپیوندند. سرانجام، بر اساس یافتههای این پژوهش، با توجه به الگو بودن استان یزد میتوان گفت که بهمنظور افزایش کارایی در نظام مبادلات الکترونیکی، استانهای ناکارا میبایستی استان یزد را الگوی خود قرار دهند.

در پژوهشی که در آخرین شماره روند منتشر شده، اعلام شد در حال حاضر مقوله پرداخت الکترونیکی و بهرهگیری از فناوریهای نوین در دریافت و پرداختهای بنگاههای اقتصادی نقش مهمی را در افزایش کیفیت ارائه خدمات، کاهش هزینه انتقال و به دنبال آن کاهش قیمت بازاری محصولات و خدمات ایفا مینماید؛ بیشک توسعه تجارت الکترونیکی در شبکه خردهفروشی کشور میتواند با ایجاد عرصههای جدید بازار در فضاهای مجازی، در گسترش بازارهای مصرف کالا و بهبیاندیگر، افزایش مقیاس فروش فعالان، نقش اصلی و اساسی ایفا نماید که این امر افزایش مقیاس تولید، کاهش هزینهها و افزایش بهرهوری را نیز در عرصه تولید به دنبال خواهد داشت.

.

پرداخت الکترونیکی در خردهفروشی

زمان شروع پرداخت الکترونیکی را میتوان سال ۱۹۱۸ دانست، یعنی هنگامیکه بانکهای فدرال رزرو آمریکا به انتقال وجوه از طریق تلگراف میپرداختند. پرداخت الکترونیکی اشکال گوناگونی دارد که میتوان آن را به دو بخش اصلی تقسیم کرد:

- سیستمهای پرداخت برای معاملات عمدهفروشی

- سیستمهای پرداخت برای معاملات خردهفروشی

در چنین سازوکارهایی پرداخت بهصورت برخط نیز وجود دارد و از طریق بررسی و کنترل زاویای مختلف سیستم، اعمال میشود. تعدادی از ابداعات در محدوده پرداختهای الکترونیکی جزئی (خردهفروشی) بهعنوان پول الکترونیکی شناختهشدهاند. این ابداعات که در حال حاضر نیز در مرحله اول توسعه و پیشرفت قرار دارند، بالقوه دارای این قدرتاند که قواعد حاکم بر پول نقد را در مورد پرداختهای خردهفروشی به چالش کشیده و درعینحال میتوانند معاملات خردهفروشی را هم برای مصرفکننده و هم برای تجار، سادهتر و ارزانتر نمایند.

در این زمینه ادعا شده است که پول الکترونیکی مفهومی جدید از کیف پول را ارائه نموده، سیستم پرداخت تجاری را برای اینترنت به وجود آورده و راه دولتها را برای پرداخت بهصورت الکترونیکی را تغییر داده و انقلابی را در گردش ارزش (پول) از طریق خطوط تلفن و امواج (الکترونیکی) پدید آورده است.

بر اساس آخرین آمار موجود در سال ۱۳۸۸، در صنف خردهفروش ۵۳۰۰۱۹ واحد با اشتغالی بیش از ۸۵۳۸۹۹ در سطح کشور مشغول فعالیتاند که این تعداد واحد خردهفروشی حدود ۷۱۷۶۱ میلیارد ریال ارزشافزوده به قیمت جاری ایجاد نموده که این میزان بیش از ۳۵/۶ درصد از کل ارزشافزوده کارگاههای صنفی و بازرگانی کشور به قیمت جاری است. در این سال، سهم ارزشافزوده اصناف خردهفروشی از بخش بازرگانی به قیمت جاری ۵۲ درصد بوده است.

مقایسه وضعیت تجارت الکترونیکی در اصناف خردهفروشی، فروشگاههای زنجیرهای و تعاونیهای مصرف بر اساس آمارهای موجود بیانگر آن است که مجموع دریافت و پرداخت الکترونیکی در اصناف مورداشاره در سطح کل کشور به ترتیب برابر ۶/۵، ۲۲۲/۵ و ۳۱/۱ هزار میلیارد ریال است. بدیهی است مبادلات الکترونیکی در سطح خردهفروشی با توجه به گستردگی فعالیت در این بخش از سطح بسیار بالایی برخوردار است.

شبکه خردهفروشی در ایران را میتوان بهعنوان مجموعه فرآیندها و شرایطی در نظر گرفت که کالا را از تولیدکننده و یا واردکننده به مصرفکننده نهایی میرساند. تردیدی نیست که یک نظام خردهفروشی کارآمد ضمن تسریع در فرآیند گردش کالا و حذف فاصله جغرافیایی تولید و مصرف، فاصله زمانی بین تولید و مصرف را تنظیم میکند و درنهایت میتواند افزایش بهرهوری در اقتصاد ملی را به همراه داشته باشد.

حال با توجه به اینکه، استفاده بنگاههای و واحدهای اقتصادی فعال در کشور از ابزار و روشهای نوین تجارت بهویژه تجارت الکترونیکی بسیار محدود و ناچیز است، درنتیجه بیشتر فعالیتها در سطح خردهفروشی در حال حاضر بهصورت سنتی انجام میگیرند که این موضوع موجب طولانی شدن مسیر گردش کالا، نیاز به حجم زیاد نیروی کار فعال و درنهایت صرف هزینه و زمان زیاد برای انجام فرآیند انتقال کالاها از مبادی تولید و واردات به دست مشتری نهایی میشود.

درنتیجه، در این وضعیت مصرفکننده کالاهای موردنیاز خود را بایستی باقیمت بالا و با تأخیر بیشتر از معمول به دست آورد. نتایج نظرسنجی از مدیران واحدهای صنفی و بازرگانی نشان میدهد که عواملی مانند نبود اطمینان به تحویل کالا، نبود اطمینان در خرید اینترنتی، نبود اطمینان به کیفیت کالا و نبود قوانین شفاف از موانعی هستند که توجه به آنها نقش به سزایی در توسعه کسبوکار الکترونیکی دارد.

.

یزد به عنوان یک استان الگو

بر اساس نتایج این پژوهش میتوان بیان داشت که صنوف خردهفروشی از ظرفیت مناسبی برای توسعه تجارت الکترونیکی برخوردارند؛ بهطوریکه ظرفیت خالی موجود با توجه به منابع در دسترس حدود ۵۵ درصد است. بنابراین ضرورت برنامهریزی بهمنظور توسعه این ظرفیت با توجه به قابلیتها و امکانات موجود لازم و ضروری است.

بهطورکلی، الزامات توسعه دریافت و پرداخت الکترونیکی عبارتاند از:

- ایجاد اطمینان به تحویل کالا

- ایجاد اطمینان در خرید اینترنتی

- اطمینان به کیفیت کالا

- نیاز به قوانین روشن

بر اساس طرح آمارگیری از واحدهای صنفی و بازرگانی، ایجاد اطمینان به تحویل کالا با ۳۴/۱ درصد، ایجاد اطمینان در خرید اینترنتی با ۲۸/۹ درصد، اطمینان به کیفیت کالا ۲۱/۴ درصد و نیاز به قوانین روشن با ۷/۲ درصد از دید مدیران رتبهبندی شده است.

با توجه به اینکه از دید مدیران واحدهای صنفی و بازرگانی موضوع ایجاد اطمینان در خرید اینترنتی در مقام دوم الزامات توسعه کسبوکار اینترنتی قرار دارد، بنابراین، نقش نظام بانکی بهعنوان یکی از فعالان کلیدی در این زمینه نمود پیدا میکند. ازآنجاکه روش تحلیل پوششی دادهها قابلیت ارائه نتایج با دو ماهیت ورودی و خروجی را دارد، بنابراین، از قدرت بیشتری در ارائه راهکار برای افزایش کارایی استانهای کشور در زمینه عملکرد مطلوب نظام مبادلات الکترونیکی برخوردار است.

با این توصیف، نتایج ارزیابی کارایی استانهای کشور نشان میدهد که کارایی فنی استانها با میانگین ۰/۴۵۱ از وضعیت مناسبی برخوردار نبوده و تنها استانهای مازندران، فارس، اصفهان و یزد در حالت کارایی کامل بوده یا ۱۰۰ درصد عملکرد نظام مبادلات الکترونیکی دارند. کارایی مدیریتی استانها نیز با میانگین ۰/۵۸ وضعیت عملکردی مطلوبی را نشان نمیدهد و استان زنجان، تهران و خراسان شمالی بهعنوان استانهای کارا به جمع استانهای یادشده پیوستهاند. در زمینه کارایی مقیاس نیز با میانگین ۰/۸۱۳ وضعیت مطلوبی ملاحظه میشود. همچنین، میتوان بیان داشت که از ۱۰۰۰ واحد ظرفیت موجود اصناف خردهفروشی در استانهای کشور، تنها از ۴۵۱ واحد استفادهشده و ۵۴۹ واحد دیگر آن بهعنوان ظرفیت قابل توسعه در عمل بدون استفاده مانده است؛ بهبیاندیگر، میتوان گفت هر استان بدون افزایش ظرفیت خود و با همین ظرفیتهای موجود میتواند خروجی خود را ۵۴/۹ درصد افزایش دهد. بدین ترتیب میتوان بر اساس یک فرآیند علمی ادعا نمود که استانهای کشور بهمنظور دستیابی به عملکرد کارا در عملکرد مطلوب نظام مبادلات الکترونیکی میبایست نسبت به بهرهگیری از ۵۴/۹ درصد ظرفیت خالی موجود برنامهریزی نمایند.

بدیهی است، توجه به عواملی مانند ارتقای آمادگی سازمانی، تبیین مزایای دریافت و پرداخت الکترونیکی، پویایی بازار، حداقل کردن مخاطرات تجارت الکترونیکی میتواند در تکمیل ظرفیتهای خالی و توسعه امر تجارت الکترونیکی نقش به سزایی ایفا نماید. از سوی دیگر، اقداماتی در راستای توسعه بهکارگیری نظام دریافت و پرداخت الکترونیکی در اصناف کشور میبایست مدنظر قرار گیرد که عبارتاند از:

- ارائه آموزشهای فنی و مدیریتی و مشاورههای تخصصی در زمینه بهکارگیری نظام پرداخت الکترونیکی در سطح بنگاهها

- طراحی و تدوین نظام جامع آماری بهمنظور رصد تحولات حاکم بر نظام مبادلات الکترونیکی در بخشهای مختلف اقتصادی

- توسعه فرهنگ بهرهگیری از ابزارهای نوین تجاری

- فرهنگسازی بهمنظور ایجاد اطمینان و اعتماد به مبادلات الکترونیکی توسط نظام بانکی کشور

- تدوین قوانین حمایتی و تشویقی از بنگاههای دارای مبادلات الکترونیکی (نظیر معافیتهای مالیاتی)

- تشکیل صندوق حمایت از توسعه تجارت الکترونیکی با هدف ارائه کمکهای نرمافزاری و سختافزاری و همچنین پوشش مخاطرات مالی استفاده از ابزارهای تجارت الکترونیکی.

افسانه آتش افروز

منبع: هفتهنامه عصر ارتباط؛ شماره 688