فاطمه نوربخش مدیر واحد تحقیق و توسعه دارا / وامدهی همتا به همتا، که به آن وامدهی اجتماعی نیز گفته میشود، به افراد امکان میدهد مستقیماً از یکدیگر وام بگیرند. همانطور که eBay واسطه خریداران و فروشندگان را حذف میکند، شرکتهای وامدهی همتا به همتا مانند Zopa و Prosper واسطههای مالی مانند بانکها و اتحادیههای اعتباری را حذف میکنند. وامدهی همتا به همتا بازدهی افرادی که سرمایه تأمین میکنند را افزایش میدهد و نرخ بهره را برای کسانی که از آن استفاده میکنند کاهش میدهد، اما زمان و تلاش بیشتری از آنها میطلبد و ریسک بیشتری را در پی دارد.

پیشینه وامدهی همتا به همتا

وامدهی همتا به همتا محصول مشترک فرآیندهای مهم تجاری، فناوری و اجتماعی است. یکی از مواردی که به ایجاد وامدهی همتا به همتا کمک کرده، حضور نسل جدیدی از جنبش طرفداران آزادی (Freeformers) است. جنبش طرفداران آزادی اعتقاد دارند که آزادی شخصی باید با فعالیت اجتماعی همراه باشد. جنبش طرفداران آزادی همواره به دنبال مدیریت زمان کار و اوقات فراغت خود بودند و هستند. آنها ترجیح میدهند که بهجای کار برای مدت طولانی در یک شرکت، در پروژههای مختلف در شبکهها برای مدت کوتاه همکاری کنند. جنبش طرفداران آزادی همواره به مؤسسات بزرگ بسیار مشکوک هستند. آنها به مردم اعتماد دارند نه به بانکها.

همچنین تغییرات فناوری، جهانیشدن و سایر فرآیندهای بینالمللی باعث شده تعداد، اندازه و نقش واسطههای تجاری در بسیاری از بخشهای صنعتی کمرنگ شود. این تغییرات همینطور به ظهور وامدهی همتا به همتا منجر شده است. از طرفی، گسترش فناوریهای وب، که همکاریهای جمعی را تقویت میکند، در ایجاد این نوع وامدهی بیتأثیر نبوده است. این نوع ابزارهای جدید افراد را قادر میسازند تا بهصورت آنلاین در گروههای بزرگ برای دستیابی به اهداف مشترک با یکدیگر همکاری کنند. علاوه بر این، گسترش وامدهیهای خرد (بهعنوان یکی از محصولات تأمین مالی خرد) به افرادی که داراییهای کمی در کشورهای درحالتوسعه دارند، به ظهور وامدهی همتا به همتا کمک کرده است.

نحوه شروع فرآیند وامدهی همتا به همتا

افراد میتوانند با ثبتنام در وبسایت وامدهندگان همتا به همتا، بهعنوان وامدهنده عضو شوند. شرکت (وبسایت) وامدهنده بهعنوان یک واسطه عمل میکند که به کار ثبت اطلاعات، انتقال وجوه بین اعضا و غیره میپردازد. شرکت وامدهنده، درآمد خود را از هزینههایی که افراد وامدهنده و وامگیرنده پرداخت میکنند به دست میآورد.

وامگیرندگان

پیش از اینکه وامگیرنده امکان دریافت وام را داشته باشد، شرکت وامدهنده همتا به همتا موارد چندگانهای از پیشینه فرد متقاضی وام را مورد بررسی قرار میدهد (شخصی، اشتغال، اعتباری و غیره). استانداردهای موردنظر در بررسی پیشینه افراد، نسبتاً سختگیرانه است و افراد با ریسک اعتباری بالا نمیتوانند وام بگیرند. پسازآنکه سیستم وامدهنده همتا به همتا فرد درخواستکننده را تأیید کرد، دو یا چند انتخاب برای آن فرد وجود دارد.

شرکت وامدهنده همتا به همتا، متقاضی ثبتنامشده را به یکی از چهار یا پنج گروه ریسک اعتباری که طبقهبندی کرده، اختصاص میدهد و این فرد میتواند در روز موردنظر و با توجه به نرخ ریسک خود وام دریافت کند. در حالت دیگر، متقاضی ثبتنامشده میتواند درخواست دریافت وام خود را در قالب مزایده، در معرض اعضای وامدهنده قرار دهد. فرد وامدهنده، اطلاعات فرد متقاضی را که در سایت وامدهنده همتا به همتا ارائهشده مشاهده میکند، که عبارتند از دلیل نیاز به پول، سابقه مالی، داستان شخصی فرد، و حتی موارد شخصیتر مانند عکس یا شعری که فرد نوشته است. فرد متقاضی برای وام مورد تقاضای خود نرخ بهره اولیه تعیین میکند و پیشنهادها را قبول میکند. اگر مبلغ وام بهطور کامل تأمین شود، وامدهندگان میتوانند بهمنظور به دست آوردن حق تأمین سرمایهگذاری، نرخ بهرهای را که مایل به دریافت آن هستند را کاهش دهند.

وامدهندگان

فرد وامدهنده میتواند علاوه بر انتخاب وامدهی به افراد مشخص، انتخاب کند که شرکت وامدهنده وجوه را بین تعدادی از وامگیرندگان تقسیم کند. وامدهندگان میتوانند انتخاب کنند که در کدام دستهبندی ریسک وام دهند. هرچه ریسک بیشتری در سبد وام شما وجود داشته باشد، بازده بیشتر است، اما احتمال نکول وام هم بیشتر میشود. درواقع سیستم وامدهی همتا به همتا شبیه یک نوع حراج وام است که در آن قیمت وام پیشنهاد میشود و طبق آن روند وامدهی صورت میپذیرد. بهطورکلی، وامدهندگان همتا به همتا مانند وامدهندگان سنتی به دفاتر اعتباری گزارش میدهند، بنابراین پرداختهای دیرهنگام میتواند به امتیاز اعتباری فرد آسیب برساند. پرداختهای دیرهنگام ممکن است با هزینههای دیرکرد همراه باشد که هزینه کلی وام فرد را افزایش میدهد.

مزایا و معایب همتا به همتا

مهمترین مزایای وام همتا به همتا برای افراد به شرح زیر هستند:

- وامدهندگان از طریق وامدهی همتا به همتا میتوانند از نرخ بهره چند درصد بالاتر از نرخ بانکی برخوردار شوند. همچنین وامگیرندگان از مزایای هزینه کمتر نسبت به هزینه وام بانکی یا اتحادیه اعتباری برخوردار میشوند.

- بسیاری از افراد دوست دارند بدانند که به چه کسانی وام میدهند و چرا متقاضی به این پول احتیاج دارد. این کار نهتنها به آنها احساس آرامش میدهد، بلکه به آنها این گزینه را میدهد که وامگیرندههایی را انتخاب کنند که معتقدند وام را بهطور کامل و بهموقع بازپرداخت میکنند.

- این نوع وام دادن میتواند جنبه خیریه داشته باشد. اگر وامگیرنده بالقوه دارای سابقه مالی مبهم باشد اما داستانی همراه کننده را بیان کند، وامدهنده میتواند با میل خود از بازدهیهای بالاتر چشمپوشی کند و ریسک بیشتری را برای تأمین آن وام بپذیرد.

- یک سایت وامدهنده همتا به همتا میتواند یک احساس واقعی تعلق اجتماعی را به وجود بیاورد. در اینگونه سایتها تالارهای گفتمان معمولاً فعال هستند و کاربران مشتاقانه اطلاعات مربوط به وامدهی و وام گرفتن را با یکدیگر تبادل میکنند.

قاعدتاً این سیستم علاوه بر نکات مثبت، نکات منفی هم دارد که در زیر به آن اشاره میکنیم:

- بسیاری از وامگیرندگان حذف میشوند زیرا امتیاز اعتباری خوبی ندارند.

- احتمال دارد که وامدهندگان با ریسک نکول مواجه شوند و وجوه آنها بیمه نیست. موفقیت وامدهندگان همتا به همتا در محدود کردن خسارت مربوط به وام، بسته به وامدهندگان و در طول زمان متفاوت است.

- در مقایسه با بانک یا اتحادیه اعتباری، وامدهی همتا به همتا میتواند کار بیشتری را به دنبال داشته باشد، بهخصوص که وامها از طریق حراج و پیشنهاد قیمت تأمین میشوند. فرآیند انتخاب و حراج وام گاه نیازمند سطحی از پیچیدگی مالی است که بسیاری از مردم از آن برخوردار نیستند.

- همه نمیخواهند داستان مالی خود را در اینترنت منتشر کنند. برای کسانی که دارای حریم خصوصی شخصی هستند، بانک بزرگ مزایای خود را دارد.

- ازآنجاکه این صنعت بسیار جدید است، موجی از ادغام وامدهندگان، تغییرات در رابط کاربری و تغییر در شیوههای وامدهی وجود دارد.

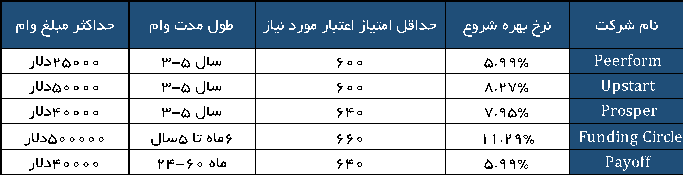

نمونهای از بهترین سیستمهای ارائهدهنده وامدهی همتا به همتا

بهترین وبسایتهای ارائهدهنده خدمات وامدهی همتا به همتا، انواع مختلفی از وامها را ارائه میدهند و دارای نرخ بهره رقابتی و قیمت کارمزد کم هستند. آنها حداقل و حداکثر مبلغ وام متفاوتی دارند و به دلایل مختلفی پول را قرض میدهند. هرکدام از این وبسایتها، امکانات خاص خود را ارائه میدهند که در جدول زیر تفاوت هرکدام از آنها باهم نشان دادهشده است:

انواع وامهای موجود از طریق وامدهی همتا به همتا

وامدهی همتا به همتا میتواند برای اهداف مشابه وامهای شخصی استفاده شود. این وامها عبارتند از:

- وامهای شخصی

- وامهای تعمیر خانه

- وامهای خودرو

- وامهای دانشجویی

- وامهای پزشکی

- وامهای تجاری

سیستم وامدهی همتا به همتا، سیستم جدیدی در حوزه وامدهی است و امروزه در کشورهای مختلف در حال گسترش است. همانطور که اشاره شد سیستم وامدهی همتا به همتا، نیاز به یک سیستم کارآمد اعتبارسنجی دارد که ازآنجاییکه در ایران این سیستم اعتبارسنجی هنوز با مشکلاتی روبرو است، شاید نتواند به شکل مؤثر اجرا شود.