واحد نوآوری و توسعه بازار شرکت تأمین خدمات سیستمهای کاربردی کاسپین / PRETA S.A.S در سال 2013 برای توسعه و نوآوری خدمات رقابتی بازار در راهحلهای پرداخت دیجیتال و هویت ایجاد شده است. این شرکت یک شرکت تابعه کاملاً متعلق به EBA CLEARING بوده و ارائهدهنده راهحلهای پرداخت به سراسر اروپا است و در حال حاضر متعلق به 52 بانک سهامدار است. پس از یک سری مشاورههای ذینفعان که در سال 2016 برای تعیین نیازهای صنعت آغاز شد، نهاد بانکداری بازPRETA برای ایجاد یک راهحل PSD2 Directory برای پشتیبانی از PSP ها و TPP ها در تأمین نیازهای PSD2 XS2A راهاندازی شد.

۱– بانکداری باز در اروپا

هدف

دستورالعمل اصلاح شده خدمات پرداخت (PSD2) در ژانویه 2018 به اجرا درآمد. در این مرحله، همه نهادهای تحت نظارت (ارائهدهندگان خدمات پرداخت) باید اطمینان حاصل کنند که بهطور جداگانه با PSD2 و استانداردهای فنی نظارتی (RTS) تنظیمشده توسط سازمان بانکی اروپا مطابقت دارند (EBA). بسیاری از کارشناسان بر این باورند که انتظار میرود صنعت مالی خود را سازماندهی کند تا اطمینان حاصل کنند که راهحلهای پیادهسازی شده برای PSD2 بایکدیگر سازگاری دارند.

نهاد بانکداری باز اروپا PRETA، برای پشتیبانی از ارائهدهندگان خدمات پرداخت (PSP) و تامینکنندگان شخص ثالث (TPP) در تأمین نیازهای دسترسی به حساب (XS2A) PSD2 راهاندازی شده است.

تاریخچه

PRETA S.A.S. در سال 2013 برای توسعه و نوآوری خدمات رقابتی بازار در راهحلهای پرداخت دیجیتال و هویت ایجاد شده است. این شرکت یک شرکت تابعه کاملاً متعلق به EBA CLEARING بوده و ارائهدهنده راهحلهای پرداخت به سراسر اروپا است و در حال حاضر متعلق به 52 بانک سهامدار است. پس از یک سری مشاورههای ذینفعان که در سال 2016 برای تعیین نیازهای صنعت آغاز شد، نهاد بانکداری بازPRETA برای ایجاد یک راهحل PSD2 Directory برای پشتیبانی از PSP ها و TPP ها در تأمین نیازهای PSD2 XS2A راهاندازی شد.

نهاد بانکداری باز اروپا مخاطبان زیر را هدف قرار داده است:

- مقامات ذیصلاح

- ارائهدهندگان خدمات پرداخت (PSP) ، از جمله:

- ارائه دهندگان خدمات پرداخت خدمات حساب (ASPSP)

- تأمینکنندگان شخص ثالث (TPP)

- ارائهدهندگان خدمات اعتماد معتبر (QTSP)

- ارائهدهندگان راهکارهای بانکی

راهنماهای PRETA نهاد بانکداری باز اروپا PSD2 یک تحلیل حقوقی عمیق از PSD2 و مقررات و استانداردهای مربوط به آن نیست، بلکه تلاشی است برای جمعبندی الزامات نظارتی PSD2 به روشی ساده و روشن. در حالی که مراقبت برای اطمینان از صحت اطلاعات مندرج در این راهنما در زمان انتشار انجام شده است، هنوز توضیحات لازم در مورد دامنه و نحوه اجرای PSD2 وجود دارد و این ممکن است بر صحت اطلاعات موجود در این راهنما تأثیر بگذارد.

بدین ترتیب، نهاد بانکداری باز اروپا نمیتواند صحت یا قابلیت اطمینان هرگونه اطلاعات موجود در این راهنما را در زمان خواندن، یا مناسب بودن آنها برای استفاده مورد نظر تضمین کند.

۲- درباره این راهنما

محدوده

این راهنما خلاصه اصطلاحات و فرایندهای مندرج در دستورالعمل تجدید نظر شده خدمات پرداخت (PSD2) است که بر این اساس لازم است نهادهای تحت نظارت (ارائه دهندگان خدمات پرداخت) بتوانند خدمات پرداخت از جمله دسترسی به حساب (XS2A) را در سراسر اروپا ارائه دهند. این برنامه برروی فرآیندهای عملیاتی نحوه درخواست ثبت و صدور مجوز برای ارائه خدمات پرداخت از طریق یک مرجع ذیصلاح مرجع (NCA) متمرکز است.

موضوعات زیر پوشش داده شده است:

- ارائهدهندگان خدمات پرداخت (PSP)

- خدمات پرداخت

- نقش خدمات پرداخت

- مقامات ذیصلاح

- خدمات و نقش ها

- ثبت نام PSP

- احراز هویتها

این راهنما مخاطبان زیر را هدف قرار داده است:

- مقامات ذیصلاح

- ارائهدهنده خدمات پرداخت خدمات حساب (ASPSP)

- تأمینکنندگان شخص ثالث (TPP)

این راهنما منابع زیر را ذکر میکند:

- مقاله مشاوره EBA در مورد پیش نویس RTS و ITS مربوط به ثبت نام EBA تحت PSD2

- دستورالعملهای EBA در مورد مجوز موسسات پرداخت

- EBA RTS برای احراز هویت قوی مشتری و ارتباطات امن مشترک تحت PSD2

- دستورالعمل اصلاح شده خدمات پرداخت (PSD2)

واژه شناسی

دسترسی به حساب (XS2A): امکان دسترسی ایمن به حسابهایی که توسط ASPSP با استفاده از API کار میکنند، بهمنظور فعالسازی TPP ها برای ارائه خدمات شروع پرداخت (PIS) ، خدمات اطلاعات حساب (AIS) و ارائهدهنده ابزار پرداخت و تراکنشهای مبتنی بر کارت (CBPII) به مشتریان.

ارائه دهنده خدمات اطلاعات حساب (AISP): یک نهاد مجاز به ارائه خدمات اطلاعات حساب مشتری تلفیقی بصورت آنلاین.

ارائه دهنده خدمات پرداخت خدمات سرویس حساب (ASPSP): نهادی مجاز است که حسابهای مشتری را با خط اعتباری و پرداخت آنلاین پرداخت کند.

رابط برنامهنویسی برنامه (API): مجموعهای از تعاریف، پروتکلها و ابزارهایی که میتوانند برای ایجاد برنامهها، تعامل با برنامههای دیگر و تبادل داده مورد استفاده قرار گیرند.

سازمان بانکی اروپا (EBA): نهادی که مسئول انتشار استانداردهای فنی نظارتی (RTS)استانداردهای فنی پیادهسازی (ITS) و ثبت مرکزی برای PSD2 است.

ثبتنام EBA: ثبت مرکزی و تجمیعی دادههای ثبت عمومی NCA از کلیه کشورهای عضو اتحادیه اروپا که تحت PSD2 مورد نیاز است.

مرجع ذیصلاح مرجع (NCA): مرجعی ذیصلاح در اروپا با اختیار تعیینشده برای ثبت و مجوز PSP.

ثبتنام عمومی NCA: یک ثبت مرجع و عمومی در دسترس PSP ها PSP2 ها و مجوزهای خدمات پرداخت آنها (نقشها) در یک کشور، که توسط NCA کشور نگهداری میشود.

ارائهدهنده ابزار پرداخت و تراکنشهای مبتنی بر کارت (CBPIIP): نهادی مجاز به صدور ابزار پرداخت و یا خرید معاملات پرداخت بصورت آنلاین است.

ارائهدهنده خدمات شروع پرداخت (PISP): نهادی مجاز؛ که انتقال اعتبار برای مشتریان را بصورت آنلاین آغاز میکند.

ارائهدهنده خدمات پرداخت (PSP): نهادی مجاز؛ به ارائه خدمات پرداخت به مشتریان است PSP ها شامل ASPSP ها و TPP ها هستند.

ثبت صدور مجوز (Registration): ثبت صدور مجوز از یک نهاد توسطNCA.

ارائه دهنده شخص ثالث (TPP): نهادی است که از طرف مشتری مجاز به دسترسی به حساب بوده اما با آن حساب کار نمیکند. TPP ها شامل PISP ها،AISP ها و CBPIIP ها هستند.

۳- بررسی اجمالی

در PSD2 شرایط و فرایندهایی ذکر شده است که برای فعال کردن نهادهای تحت نظارت (ارائهدهندگان خدمات پرداخت) برای ارائه خدمات پرداخت از جمله XS2A در سراسر اروپا مورد نیاز است.

ارائهدهندگان خدمات پرداخت (PSP)

دستورالعمل خدمات پرداخت (PSD) شش دسته از نهادهای تحت نظارت ارائهدهندگان خدمات پرداخت یا (PSP) را تعریف میكند كه قادرند برای ارائه خدمات پرداخت در مرجع ذیصلاح مرجع خود (NCA) ثبتنام كنند:

- موسسات اعتباری

- موسسات پرداخت

- موسسات پول الکترونیکی

- بانکهای مرکزی

- وزارتخانههای دولتی (در برخی کشورها)

پس از ثبتنام و مجاز بودن خدمات دسترسی به حساب(XS2A) ،PSP ها یک یا چند مورد جدید را بهعنوان «نقش» خدمات پرداخت به عهده می گیرند.

خدمات پرداخت

PSD2 انواع خدمات پرداختی مجاز را تعریف می نماید، از جمله سه نوع سرویس جدید که مختص XS2A است و به شرح زیر بیان میدارد:

- خدمات شروع پرداخت (PIS) برای شروع انتقال اعتبار بصورت آنلاین

- خدمات اطلاعات حساب (AIS) برای ارائه اطلاعات حساب تلفیقی بصورت آنلاین

- صدور ابزار پرداخت مبتنی بر کارت (CBPII) برای صدور / کسب معاملات آنلاین.

نقشهای خدمات پرداخت XS2A

برای انواع جدید خدمات پرداختXS2A ، نقشهای خدمات پرداخت مرتبط وجود دارد. بسته به نوع سرویسهای XS2A که مجاز به ارائه هستند PSP ها نقشهای زیر را بر عهده میگیرند:

- PSPهای مجاز برای ارائه PIS نقش شروع پرداخت را دارند.

- PSPهای مجاز برای ارائه AIS نقش اطلاعات حساب را بازی میکنند.

- PSPهای مجاز به ارائه CBPII نقش صدور ابزار پرداخت مبتنی بر کارت را بر عهده خواهند گرفت.

- PSPهای مجاز برای ارائه حسابهای پرداخت با دسترسی آنلاین، نقش سرویسدهی حساب را برعهده دارند.

مقامات ذیصلاح

امروزه، مراجع ذیصلاح (NCA) مسئول نظارت مالی بر خدمات پرداخت بانکداری باز و خدماتXS2A ، در کشور خود هستند ، از جمله:

- پردازش و تصمیمگیری

- مدیریت و نگهداری مجوز

- مجموعه گزارشگیری در داخل کشور

- مدیریت اختلافات در داخل کشور

- مدیریت حوادث در داخل کشور

- گزارشگری مرجع و ارتباطات

- ارتباطات فرامرزی

خدمات و نقشها

اشخاصی که میخواهند خدمات جدید XS2A ارائه دهند، ابتدا باید دستهای از PSP باشند که قبلاً حق انجام خدمات خاص را داشته یا بدست آوردهاند و بنابراین حق انجام نقشهای مربوطه را به خود اختصاص خواهند داد.

ثبتنام و صدور مجوز

بهمنظور ارائه خدمات پرداخت بانکداری باز، از جمله خدمات XS2A که در اتحادیه اروپا و منطقه اقتصادی اروپا (EEA) ارائه خواهد شد، برخی از PSP ها باید در NCA ثبتنام نموده و یا به آنها مراجعه کنند. برای مجوزهای خدمات پرداخت مناسب، هنگامی که PSP مجوزها را اخذ نمایند و نقش خدمات پرداخت مورد نیاز را بر عهده بگیرند، پس از آن نیاز به درخواست صدور مجوز برای ارائه خدماتی است که برای آنها در سراسر اتحادیه اروپا مجاز است.

ثبتنامها

NCA ها باید یک ثبت مرجع و عمومی در دسترس PSP های مجاز برای ارائه خدمات پرداخت بانکداری باز، از جمله خدمات XS2A داشته باشند. سازمان بانکی اروپا (EBA) همچنین یک ثبت مرکزی از دادههای ثبت عمومی NCA از تمام کشورهای عضو اتحادیه اروپا و EEA را حفظ میکند. دادههای نگهداری شده در این رجیسترها شامل برخی PSP هایی است که مجاز به انجام خدمات XS2A هستند. دادههای مورد نیاز شامل موارد زیر است:

- کشور و آدرس

- شماره مرجع منحصر بهفرد (URN)

- وضعیت مجوز / ثبتنام

- نقش خدمات پرداخت مجاز

- مجوزهای هر کشور برای هر نقش مجاز

بانکداری باز اروپا PRETA، تلفیقی از استاندارد دادههای ثبت عمومی NCA را برای پشتیبانی از ارائهدهندگان خدمات پرداخت سرویسدهنده حساب (ASPSP) و ارائهدهندگان شخص ثالث (TPP) در شناسایی آسان PSP مجاز به دسترسی به حسابها ارائه میدهد.

۴- ارائهدهندگان خدمات پرداخت (PSP)

دستهبندیهای ارائهدهنده خدمات پرداخت

شش دسته PSP وجود دارد که مجاز به ارائه خدمات پرداخت هستند، همانطور که در ماده 1 دستورالعمل خدمات پرداخت ذکر شده است. این دستههای PSP عبارتند از:

1- مؤسسات اعتباری

2- مؤسسات پول الکترونیکی

3- بانکهای مرکزی

4- مؤسسات پرداخت

5- مؤسسات ژیروسکوپی اداره پست (در بعضی کشورها) 6. وزارتخانههای دولتی (در برخی کشورها)

تعاریف ارائهدهنده خدمات پرداخت

هر دسته PSP در PSD1 و PSD2 تعریف شده است تا شناسایی و طبقهبندی نهادهای مختلف خدمات پرداخت را تسهیل کند.

- مؤسسات اعتباری

تعریف «موسسه اعتباری» در PSD2 و دستورالعمل الزامات سرمایه عبارت است از: «تعهدی که کار وی دریافت سپرده یا سایر وجوه قابل بازپرداخت از مردم و اعطای اعتبار برای حساب خود است.»

- مؤسسات پول الکترونیکی

تعریف «موسسه پول الکترونیکی» در PSD2 مطابق دستورالعمل پول الکترونیکی عبارت است از: «یک شرکت یا هر شخص حقوقی دیگر، غیر از یک موسسه اعتباری (همانطور که در ماده 1، اولین بخش (الف) از دستورالعمل 2000/12 EC/ تعریف شده است) که ابزار پرداخت را بهصورت پول الکترونیکی صادر میکند.»

- مؤسسات پرداخت

تعریف «موسسه پرداخت» در PSD2 عبارت است از:«یک شخص حقوقی که طبق ماده 11 مجوز ارائه و اجرای خدمات پرداخت در سراسر اتحادیه را دریافت کرده است.» مؤسسات پرداخت مجوزهای خدمات پرداخت اولیه را دارند که شعب و نمایندگان میتوانند از آنها استفاده کنند.

- مؤسسات Giro (انتقال اعتبار) اداره پست

تعریف«موسسه Giro اداره پست» در PSD2 عبارت است از: «مؤسسات انتقال اعتبار اداره پست که طبق قوانین مرجع مجاز به ارائه خدمات پرداخت هستند.»

انواع موسسه پرداخت

دو نوع دیگر از موسسه پرداخت در PSD1 و PSD2 تعریف شده است که میتوانند خدمات پرداخت را ارائه دهند، که عبارتند از:

- شعب

- نمایندگیها

شعب

شعب در PSD2 به شرح زیر تعریف شده است:

«مکانی برای تجارت غیر از دفتر مرکزی که بخشی از یک موسسه پرداخت است، شخصیت حقوقی مجزایی ندارد و بهطور مستقیم برخی یا معاملات تجاری موسسه پرداخت را انجام میدهد. کلیه مشاغل مستقر در همان کشور عضو توسط یک موسسه پرداخت با دفتر مرکزی در یک کشور عضو دیگر بهعنوان یک شعبه واحد در نظر گرفته میشود.»

شعب توسط یک موسسه پرداخت در یک کشور مقصد تأسیس میشوند و میتوانند از مجوزهای خدمات پرداخت اصلی که در موسسه پرداخت آنها نگهداری میشود، برای ارائه خدمات پرداخت استفاده کنند.

نمایندگی

نمایندگیها در PSD2 به شرح زیر تعریف میشوند:

«یک شخص حقیقی یا حقوقی که به نمایندگی از یک موسسه پرداخت در ارائه خدمات پرداخت عمل میکند.»

نمایندگان از نظر قانونی از مؤسسات پرداخت جدا هستند، اما برای انجام خدمات پرداخت از طرف مؤسسات پرداخت با آنها قرارداد بسته شده است. نمایندگیها میتوانند از مجوزهای خدمات پرداخت مؤسسات پرداختی که نمایندگی دارند یا از مجوزهای موجودیت ثبت شده خود استفاده کنند. یک موسسه پرداخت همچنین میتواند خدمات کمتری را بهعنوان نماینده خدمات پرداخت در اختیار نماینده قرار دهد.

نمایندگان مجاز به «انجام» خدمات پرداخت جدید مندرج در PSD2 از طرف یک موسسه پرداخت دیگر نیستند،. اگر نمایندگی بخواهد هر یک از این خدمات را انجام دهد، خدمت مذکور باید توسط خود موسسه پرداخت همراه با هرگونه حق صدور مجاز صورت پذیرد.

ارائهدهندگان خدمات پرداخت معاف

طبق PSD2 برای سه نوع PSP مجوز قانونی وجود دارد که خدمات پرداخت خاص (در شرایط محدود) را انجام دهند، در صورتی که برای ثبت یا مجاز بودن مجبور به رعایت تمام شرایط استاندارد نیستند. برای استفاده از این نوع PSP هنوز باید از طریق یک سازمان مرجع ذیصلاح (NCA) ثبت شود و کلیه قوانین عادی مربوط به حقوق صدور مجوز و نمایندگان همچنان اعمال شوند.

این انواع PSP معاف شده عبارتند از:

۱- مؤسسات اعتباری معاف مرجع که طبق قوانین مرجع مجاز به ارائه خدمات پرداخت هستند.

۲- ارائه دهندگان خدمات پرداخت مستثنی، که خدمات پرداخت خاص محدود یا اصلی را ارائه میدهند.

۳- فقط ارائه دهندگان خدمات اطلاعات حساب (AISP) که خدمات پرداخت خاص محدود یا کانال را ارائه میدهند.

برای آن دسته از PSP ها که فقط مایل به ارائه خدمات اطلاعات حساب (AIS) هستند و مایل به استفاده از هر نوع خدمات پرداخت دیگری نیستند.

ارائهدهندگان خدمات پرداخت جدید

تعدادی از خدمات پرداخت جدید در PSD2 تنظیم شده است، این خدمات جدید منجر به تعریف جدیدی از PSP شده است. این PSP های جدید دسته یا نوع جدیدی نیستند، آنها صرفاً وسیلهای برای شناسایی اشخاصی هستند که یکی از خدمات جدید را ارائه میدهند. این PSP های جدید عبارتند از:

- ارائهدهندگان خدمات شروع پرداخت (PISP)، كه خدمات شروع پرداخت (PIS) را انجام میدهند.

- ارائهدهندگان خدمات اطلاعات حساب (AISP)، که خدمات اطلاعات حساب (AIS) را انجام میدهند.

- ارائهدهندگان صدور ابزار پرداخت مبتنی بر کارت (CBPIIP)، که خدمات صدور ابزار پرداخت مبتنی بر کارت را انجام میدهند.

در مجموع، این PSP ها بهعنوان ارائهدهندگان شخص ثالث (TPP) شناخته میشوند.TPP ها برای دسترسی به حسابهای مشتری یا دادههای ارائه خدمات جدید باید به PSP های دیگر اعتماد کنند. ارائهدهندگان خدمات پرداخت سرویسدهنده حساب (ASPSP) وظیفه اصلی دسترسی به PSP را بر عهده دارند و حسابهای پرداخت را تهیه و اداره میکنند.

۵- خدمات پرداخت

در PSD2 هشت نوع خدمات پرداخت تنظیم و تعریف شده است:

۱- خدماتی که امکان قرار دادن پول نقد در یک حساب پرداخت و کلیه عملیات مورد نیاز برای راهاندازی یک حساب پرداخت را فراهم میکند.

۲- خدماتی که امکان برداشت وجه نقد از یک حساب پرداخت و کلیه عملیات مورد نیاز برای راهاندازی یک حساب پرداخت را فراهم میکند.

۳- اجرای معاملات پرداخت، از جمله انتقال وجوه در یک حساب پرداخت با ارائهدهنده خدمات پرداخت کاربر یا با ارائهدهنده خدمات پرداخت دیگر از جمله:

- اجرای برداشت مستقیم

- اجرای معاملات پرداخت از طریق کارت پرداخت یا دستگاه مشابه

- اجرای نقل و انتقالات اعتباری

۴- اجرای معاملات پرداخت در جایی که وجوه توسط یک خط اعتباری برای کاربر خدمات پرداخت تحت پوشش قرار میگیرد.

- اجرای برداشت مستقیم

- اجرای معاملات پرداخت از طریق کارت پرداخت یا دستگاه مشابه

- اجرای نقل و انتقالات اعتباری

۵- صدور ابزار پرداخت و یا دستیابی به معاملات پرداخت.

۶- حواله پول.

۷- خدمات شروع پرداخت (PIS)

۸- خدمات اطلاعات حساب (AIS).

دسترسی جدید به حساب (XS2A) خدمات پرداخت

دو نوع خدمات پرداخت جدید وجود دارد که به وضوح در PSD2 تعریف شدهاند. این نوع خدمات پرداخت جدید عبارتند از:

- خدمات شروع پرداخت (PIS)، که ارائهدهندگان شخص ثالث (TPP) که حساب پرداخت مشتری را در اختیار ندارند، قادر به شروع پرداخت از حساب مشتری میکند.

- خدمات اطلاعات حساب (AIS)، که TPP هایی که حساب پرداخت مشتری را در اختیار ندارند، قادر به جمعآوری و تلفیق اطلاعات حسابهای مختلف مشتری در یک مکان واحد میکند.

برای ارائه این خدمات پرداخت جدید،TPP ها باید به PSP های دیگر در درجه اول ارائهدهندگان خدمات پرداخت یا حسابهای (ASPSP) اعتماد کنند تا دسترسی به حسابهای مشتری یا دادههای مشتری را که TPP بهطور مستقیم مسئول آنها نیست، فعال کنند.

سومین سرویس جدید؟

تعاریف و رسالت PSD2 سومین سرویس پرداخت جدید را توصیف میکند. صدور ابزار پرداخت مبتنی بر کارت (CBPII)، این سرویس به عنوان یک سرویس جدید در ضمیمه 1PSD2 تعریف نشده است، اگرچه به نظر میرسد که بهصورت سرویس “صدور ابزار پرداخت و یا دستیابی به معاملات پرداخت” ترسیم شده است.

خدمات اطلاعات حساب (AIS)

در PSD2، آن دسته از PSP هایی که فقط میخواهند خدمات AIS را بدون ارائه خدمات دیگری ارائه دهند، از بسیاری از الزامات PSP معمولی معاف هستند (بهعنوان مثال سرمایه مورد نیاز). بهدلیل این معافیت، این PSP ها نمیتوانند فعالیت یا درخواست مجوز برای استفاده از خدمات PIS را انجام دهند، مگر اینکه ابتدا درخواست تبدیل شدن به یک موسسه پرداخت، موسسه پول الکترونیکی یا موسسه اعتباری را داشته باشند. اگر PSP بخواهد هر یک از خدمات پرداخت XS2A فوق را اجرا کند، باید برای ثبتنام صحیح یا پرداخت خدمات پرداخت، به مقامات ذی صلاح خود (NCA) مراجعه کند.

۶- نقش خدمات پرداخت XS2A

نقش خدمات پرداخت دسترسی به حساب (XS2A) چیست؟ برای انواع جدید خدمات پرداخت XS2A، نقش خدمات مرتبط با پرداخت وجود دارد که فقط توسط برخی از دستههای ارائهدهنده خدمات پرداخت (PSP) قابل بازیابی است.

خدمات شروع پرداخت (PIS)

PIS به طور مفصل در ماده 66- PSD2 شرح داده شده است: «كشورهای عضو، اطمینان حاصل خواهند كرد كه پرداختكننده حق استفاده از یك ارائهدهنده خدمات شروع پرداخت را برای بدست آوردن خدمات پرداخت، اعمال خواهد كرد. حق استفاده از ارائهدهنده خدمات شروع پرداخت در جایی که حساب پرداخت بصورت آنلاین در دسترس نیست اعمال نخواهد شد.»

خدمات اطلاعات حساب (AIS)

AIS در مقاله 67- PSD2 با جزئیات شرح داده شده است: «كشورهای عضو، اطمینان حاصل خواهند كرد كه یك کاربر خدمات پرداخت حق استفاده از سرویسهایی را كه دسترسی به اطلاعات حساب را دارند، دارا میباشد. این حق در مواردی كه حساب پرداخت بهصورت آنلاین در دسترس نباشد اعمال نخواهد شد.»

خدمات صدور ابزار پرداخت مبتنی بر کارت (CBPII)

CBPII در مقاله 65- PSD2 با جزئیات شرح داده شده است:

«کشورهای عضو، اطمینان حاصل میکنند که ارائهدهنده خدمات پرداخت سرویسدهنده حساب، در صورت درخواست ارائهدهنده خدمات پرداخت که ابزار پرداخت مبتنی بر کارت را صادر میکند، بلافاصله تأیید میکند که آیا مبلغ لازم برای اجرای معامله پرداخت مبتنی بر کارت در حساب پرداخت کننده موجود است یا خیر.»

سرویسدهی به حساب

PSP هایی که ارائهدهنده دسترسی آنلاین به حسابهای پرداخت هستند، بهعنوان ارائهدهنده خدمات پرداخت سرویسدهنده حساب (ASPSP) در نظر گرفته میشوند و بنابراین باید نقش سرویسدهی حساب را داشته باشند. به بیان سادهتر مؤسسات اعتباری تقریباً همیشه ASPSP هستند. مؤسسات پرداخت و مؤسسات پول الکترونیکی بسته به خدمات پرداختی که ارائه میدهند ممکن است ASPSP باشند.

۷- مقامات ذیصلاح

در هر کشور عضو اتحادیه اروپا (اتحادیه اروپا) و منطقه اقتصادی اروپا (EEA)، یک مرجع ذیصلاح (NCA) وجود دارد که برای نظارت بر نظارت مالی کشور تعیین شده است. بسته به کشور عضو، NCA یا بانکهای مرکزی یا سازمانهای جداگانهای هستند.

از آنجا که براساس دستورالعمل تجدید نظر شده خدمات پرداخت (PSD2) برای هر کشور فقط یک NCA تعیین شده است، مشخص است که کدام NCA نماینده سیستم مالی هر کشور است، بنابراین در مورد مجاز بودن یا عدم ارائه دهنده خدمات پرداخت (PSP) هیچ سردرگمی وجود ندارد.

در PSD2،NCA مسئول موارد زیر است:

- پردازش و تصمیمگیری برای همه برنامههای PSP برای ثبت صدور مجوز، مجوزهای خدمات پرداخت و سایر تغییرات وضعیت در کشور.

- نگهداری کلیه درخواستها و سوابق PSP برای ثبت صدور مجوز، مجوزهای خدمات پرداخت و سایر تغییرات وضعیت در کشور.

- گزارش از همه PSP های کشور.

- مدیریت اختلافات بین PSPها در کشور.

- مدیریت حوادث PSPها در کشور.

- گزارش و ارتباطات مرجع با ارگانهای مربوطه در اتحادیه اروپا.

- ارتباطات مرزی با NCA در سایر کشورها برای درخواستهایی مانند مجوز، اختلافات یا لغو وضعیت.

۸- خدمات و نقشها

اشخاصی که مایل به ارائه خدمات دسترسی به حساب (XS2A) هستند و دستورالعمل تجدید نظر شده خدمات پرداخت (PSD2) را تنظیم میکنند، ابتدا باید تقاضا کنند که جزء یکی از دستههای ارائهدهندگان خدمات پرداخت (PSP) با یک مرجع ذیصلاح (NCA) باشند.

۹- ثبت و صدور مجوز

ثبت ارائه دهنده خدمات پرداخت (PSP)

موارد زیر مربوط به موسسات پرداخت و موسسات پول الکترونیکی است که ممکن است برای موسسات اعتباری نیز اعمال شود، اما ممکن است از کشوری به کشور دیگر متفاوت باشد.

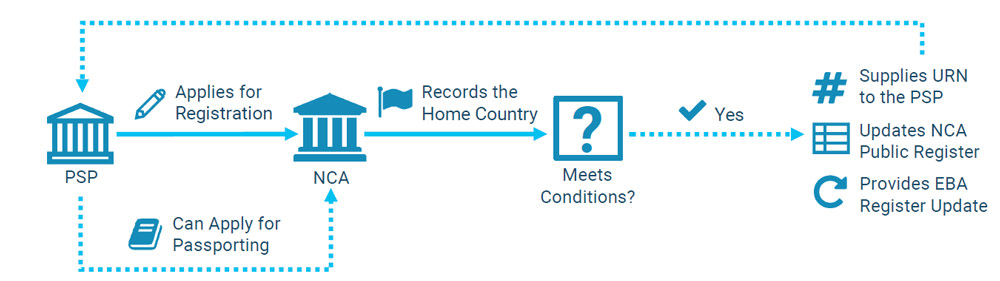

۱- کاربرد: هر سازمانی که میخواهد PSP شود باید ابتدا از یک مقام صالح در یک کشور عضو در اتحادیه اروپا و منطقه اقتصادی اروپا درخواست کند.

۲- کشور مبدأ: مرجع صلاحیت مرجع (NCA) کشور اصلی PSP و همچنین دفتر مرکزی آنها را در آن کشور عضو ثبت میکند.

۳- شماره ثبت منحصر به فرد (URN): هنگامی که PSP تمام شرایط و شرایط مربوط به مجوزهای خدمات پرداختی درخواستی خود را برآورده کرد، NCA شماره ثبت (یا شماره مجوز) را برای آنها تأمین میکند که مختص آن NCA است.

URN شناسه PSP خواهد بود و همچنین وضعیت ثبت / مجوز، نقش خدمات پرداخت مجاز (خدمات پرداختی که مجاز به ارائه آنها هستند) و مجوزهای کشور برای هر نقش مجاز (حقوق مجوز آنها) را ثبت میکند.

۴- ثبت مجوز: اگر PSP بخواهد خدمات پرداخت را در هر كشور دیگری غیر از كشور اصلی خود اجرا كند، پس باید برنامه دیگری را از طریق NCA مرجع خود به NCA مقصد ارائه دهد.

۵- صدور مجوز: NCA مرجع ثبتنام عمومی خود را بهروز میکند و بهروز رسانی EBA Register را ارائه میدهد.

۶- مدیریت تغییر: NCA مرجع هرگونه تغییر در وضعیت ثبت / صدور مجوز PSP، نقش خدمات پرداخت یا مجوزهای کشور برای هر نقش مجاز را مدیریت میکند، این تغییرات را در NCA خود ثبت میکند و سپس ثبتنام EBA را بهروز میکند.

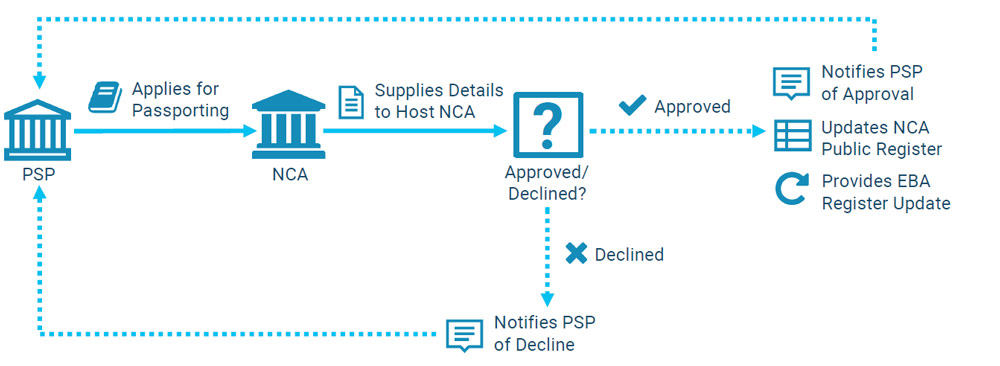

درخواست صدور مجوز

پس از صدور مجوز خدماتهای پرداخت توسط NCA مرجع به PSP، امکان ارائه خدمات مذکور به کشورهای دارای مجوز در سراسر اتحادیه اروپا امکانپذیر است.

۱- برنامه صدور مجوز:

هر PSP که قبلاً مجوز خدمات پرداخت را از NCA خود دریافت کرده است میتواند مجدداً درخواست ارائه خدمات مشابه را در کشور دیگری در EU / EEA ارائه دهد. نرمافزار، درخواست صدور مجوز را بهجای اینکه مستقیماً به NCA کشور مقصد ارسال نماید، از طریق NCA خود اقدام مینماید. جزئیات شعب یا نمایندگیهای خاص PSP برای کشور مقصد نیز باید بهعنوان بخشی از برنامه صدور مجوز ارائه شود.

۲- تعاملات بین NCA ها:

NCA مرجع جزئیات برنامه صدور مجوز را به NCA مقصد ارائه میدهد. NCA مقصد سپس درخواست را پردازش میکند و ظرف سه ماه از زمان دریافت، تصمیمگیری را اعلام میکند.

۳- اعلان تصمیم صدور مجوز (بله / خیر):

- اگر بله: NCA مقصد درخواست صدور مجوز را تأیید میکند. سپس NCA مرجع ثبت عمومی را بهروز میکند و بهروزرسانی برای EBA Register ارائه میدهد. نهایتاً مجوز صدور (مربوط به URN ارائه شده به آن PSP) را به PSP اطلاع میدهد. NCA مقصد نیازی به صدور URN یا ثبت و صدور مجوز در ثبت عمومی NCA خود ندارد. نیاز NCA مقصد برای دریافت گزارش نظارتی از یک شعبه یا نماینده در داخل قلمرو خود، علیرغم عدم ورود به ثبتنام عمومی NCA مقصد، همچنان ادامه دارد.

- اگر نه: NCA مقصد درخواست صدور مجوز را رد میکند و دلایل تصمیمگیری را ارائه میدهد. سپس NCA مرجع این اطلاعات را به PSP منتقل میکند و یا در مورد درخواست مجدد یا رد صریح برنامه صدور مجوز مشاوره میدهد. هیچ سوابقی یا در ثبت عمومی NCA مرجع یا در ثبتنام EBA بهروز نمیشود.

۴- تاریخ شروع PSP: هنگامی که ثبت عمومی NCA مرجع برای ثبت مجوز با موفقیت بهروز شد،PSP میتواند خدمات پرداخت خود را در کشور مقصد آغاز کند. از آنجا که ممکن است در شروع تأخیر وجود داشته باشد، PSP هنگام شروع خدمات پرداخت در کشور مقصد باید NCA خود را مطلع کند.

۵- مدیریت تغییر صدور مجوز:

اگر مجوز خدمات پرداخت NCA مرجع لغو شود:

- در اینصورت همه مجوزهای صادر شده مرتبط نیز لغو خواهند شد.

- NCA مرجع، NCA های مقصد را از تغییر وضعیت مطلع میکند.

- NCA مرجع هرگونه تغییر وضعیت را در قسمت عمومی NCA مرجع ثبت میکند و یک بهروزرسانی را برای ثبت نام EBA ارائه میدهد.

- NCA مرجع PSP را در جریان میگذارد.

اگر مجوز خدمات پرداخت NCA میزبان لغو شود:

- NCA مقصد به NCA مرجع اطلاع میدهد و دلایل تصمیمگیری را ارائه میدهد.

- NCA مرجع مجوز صدور برای آن کشور مقصد را در ثبتنام عمومی NCA و ثبت EBA لغو میکند

- NCA مرجع PSP را در جریان میگذارد.

۱۰- ثبتها

- ثبتهای عمومی NCA

طبق دستورالعمل تجدید نظرشده خدمات پرداخت (PSD2)، ثبت مرجع باید توسط هر مرجع با صلاحیت مرجع مدیریت و نگهداری شود و دردسترس عموم قرار گیرد (به صورت آنلاین قابل دسترسی است). هر ثبتنام عمومی NCA، مجوزهای خدمات پرداخت، صدور و سایر جزئیات وضعیت را برای هر ارائهدهنده خدمات پرداخت (PSP) در کشور، از جمله نمایندگان و شعب، ثبت میکند.

- ثبت EBA

ثبت مرکزی توسط اداره بانکی اروپا (EBA) اداره میشود. ثبت EBA مجموعهای از تمام دادههای ثبت عمومی NCA از تمام کشورهای عضو اتحادیه اروپا است.

دادههای ثبت

دادههای ثبت عمومی NCA باید اطلاعات اجباری خاصی را برای هر PSP متقاضی و یا مجوز خدمات پرداخت (نقش خدمات پرداخت) ثبت کند. این دادهها بهطور منظم در ثبت EBA جمع میشوند.

- کشور و آدرس مرجع

کشوری که PSP در آن ثبتنام کرده است و همچنین آدرس دفتر مرکزی آنها در آن کشور است.

- شماره مرجع منحصر به فرد (URN)

یک شماره ثبت یا مجوز که به منظور شناسایی هویت آن رکورد PSP، به سابقه PSP اختصاص داده شده است.

- وضعیت مجوز / ثبت نام: مجوز یا وضعیت ثبت PSP.

برای هر نوع PSP دو وضعیت امکانپذیر است:

| نوع PSP | وضعیت |

| موسسات پرداخت | ثبت شده یا پس گرفته شده |

| موسسات پرداخت معاف | ثبت شده یا پس گرفته شده |

| فقط ارائه دهندگان خدمات اطلاعات حساب (AISP) | ثبت شده یا پس گرفته شده |

| موسسات پول الکترونیکی | ثبت شده یا پس گرفته شده |

| موسسات پول الکترونیکی معاف | ثبت شده یا پس گرفته شده |

| نمایندگیها | فعال یا غیرفعال |

| ارائهدهندگان خدمات مرجع پرداخت (PSP) | N / A |

| موسسات اعتباری | N / A |

ثبت اطلاعات و دسترسی به حساب (XS2A)

ارائهدهندگان خدمات پرداخت خدمات سرویس حساب (ASPSP) این تعهد را دارند که به PSP با خدمات شروع پرداخت (PIS)، خدمات اطلاعات حساب (AIS) و صدور ابزار پرداخت مبتنی بر کارت (CBPII)، اجازه دسترسی به حسابها را بدهند. آنها همچنین موظفند دسترسی به نهادها یا PSP هایی که این نقشها را ندارند، مسدود کنند.

| واحد نوآوری و توسعه بازار؛ با هدف ارائه بهروزترین راهکارهای فناورانه در شرکت تأمین خدمات سیستمهای کاربردی کاسپین فعالیت میکند. این واحد با رویکرد بررسی دقیق و موشکافانه حوزههای نوآورانه بانکداری و خدمات مالی و با بهرهگیری از تیم خلاق و چابک، سعی در ارائه خدمات بدیع در حوزههای فناوری مالی دارد. |