تورم بالا در اقتصاد کشور و کاهش ارزش پول ملی باعث شد در مردادماه ۱۳۹۸ لایحه اصلاح قانون پولی و بانکی کشور به مجلس ارسال و در بهمنماه آن سال نیز این لایحه در کمیسیون اقتصادی مجلس شورای اسلامی تصویب شود. بانک مرکزی دراین لایحه، پیشنهاد حذف چهار صفر از واحد پولی و تغییر همزمان واحد از «ریال» به «تومان» را ارائه و دلایل خود برای این تغییرات را صیانت از حیثیت پول ملی، نزدیک شدن به ادبیات عرف مردم و قرار گرفتن مجدد مسکوکات در چرخه مبادلات عنوان کرده بود. سپس در فروردینماه ۱۳۹۹ بود که معاونت پژوهشهای اقتصادی مرکز پژوهشهای مجلس گزارشی را تحت عنوان «اظهارنظر کارشناسی توسط مرکز پژوهشهای مجلس درباره لایحه اصلاح قانون پولی و بانکی کشور» منتشر کرد و در آن انتقاداتی نسبت به این لایحه داشت. در خردادماه ۱۳۹۹ نیز شرکت نبضافزار گزارشی با عنوان «نقد و بررسی لایحه اصلاح قانون پولی و بانکی کشور و اظهار نظر کارشناسی توسط مرکز پژوهشهای مجلس» منتشر کرد که محمدجواد حیدریان، هومن رضوی و محمدرضا جمالی مبتنی بر تحلیلهای کارشناسی به نقد و بررسی این لایحه پرداختند. اهم و خلاصه گزارش نقد و بررسی شرکت نبضافزار به شرح زیر است:

- لزوم توسعه ضرب مسکوکات و چاپ و نشر اسکناسها با ریزدانگی مناسب در صورت حذف ۴ صفر یا بدون آن

- لزوم حذف چهار صفر به همراه اصلاحات لازم در نحوه ضرب سکه و چاپ اسکناس، همزمان با اصلاحات زیربنایی در اقتصاد و بانکداری

- ضرورت اصلاح مدل کارمزد (به تبع آن مدل کسبوکار) در شبکه بانکداری و پرداخت الکترونیک به منظور کاهش هزینه بانکها

- استفاده از فناوریها نظارتی (رگتک) به همراه مدلسازی و شبیهسازی در بانک مرکزی به منظور بهبود فرآیند قانونگذاری در پرداختهای خرد و اصلاح گزارش شاپرک

- لزوم محاسبه و لحاظ کردن تورم در اثر گرد شدن (رندشدن) مبالغ تراکنشهای پرداخت به دلیل فقدان مسکوکات خرد

- لزوم چاپ و نشر اسکناس با مبالغ بزرگتر از ۵۰ هزار تومان

- بررسی تهدیدات از جنس پدافند غیرعامل به دلیل تمرکز نظامهای پرداخت و بانکداری الکترونیک کشور و عدم تولید و توزیع اسکناس و مسکوکات به میزان کافی در مواقع ضروری

- لزوم کاهش فشار و هزینه عملیاتی بانکها در پردازش تراکنشهای خرد

- ضرورت مهار رشد نقدینگی بهعنوان عامل اصلی تورم، چه بهصورت درونزا (در بانک) و برونزا (در بانک مرکزی) و برقراری تناسب بین پول و شبه پول و ضرب و چاپ سکه و اسکناس

هزینه ضرب هر سکه

در گزارش مرکز پژوهشها آمده است که مطابق با جداول زیر، هزینه تولید مسکوکات فعلی و رایج، از ارزش مبادلاتی آنها بیشتر است و بانک مرکزی مدعی است که این مساله موجب شده تا تولید سکه بهصرفه نباشد یا ارزش فلزی که برای تولید سکه به کار رفته، بیشتر از ارزش اسمی آن باشد؛ لذا این امر موجب شده است که مسکوکات از چرخه خارج شده و مبادلات مبتنی بر سکه کاهش یابد.

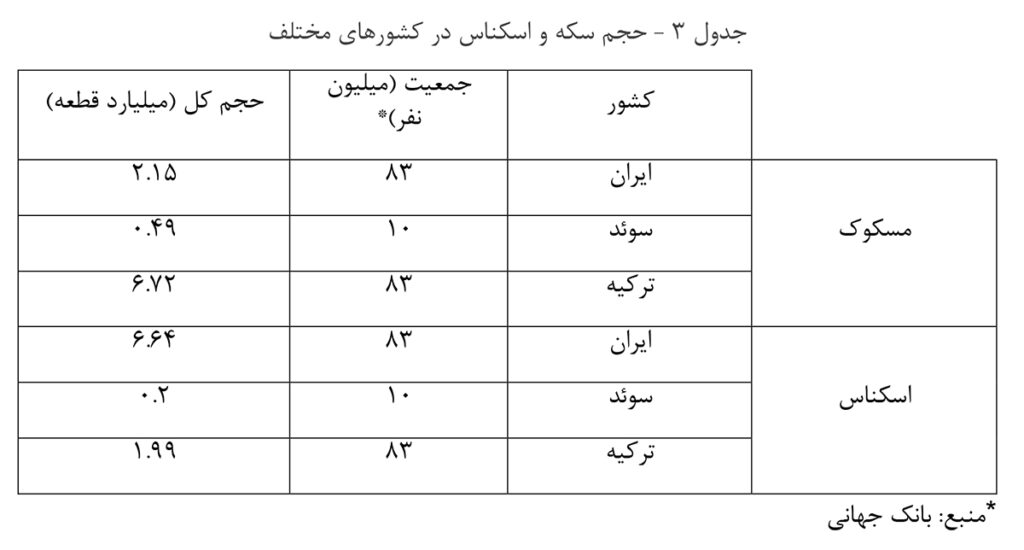

طبق جدول 2، سرانه اسکناس در ایران بیشتر از کشورهای همسایه مانند ترکیه و بیشتر از کشورهای اروپایی مانند سوئد است. نقد نبض افزار این است که بانک مرکزی هیچ ابزاری برای مدلسازی و تخمین سرانه، توزیع و گردش اسکناس ندارد و آمار منتشر شده به صورت تجمیعی است و فقط سکه و اسکناسهایی که امحا شدهاند از این آمار حذف میشوند و در واقعیت، آمار و ارقام اعلام شده در مورد سکه و اسکناس به خصوص اسکناسهای 10 هزار و 20 هزار ریالی چنین نیست. با توجه به جدول 3، که با استناد به دادههای بانک مرکزی بهدست آمده است، حدود 9 میلیارد قطعه سکه و اسکناس در جامعه وجود دارد ولی در واقعیت چنین نیست و در عمل، حجم سکه و اسکناس به مراتب کمتر آمار و ارقام اعلام شده است. بانک مرکزی تمامی آمار چاپ و نشر خود از ابتدا تاکنون را جز این آمار میآورد در حالی که سکهها و اسکناسهایی به دلایل مختلف مانند عمر، تورم، گم شدن و حتی ذوب شدن پس از کاهش ارزش آنها از جریان پرداختهای کشور خارج شدهاند، در نظر نمیگیرد.

بانک مرکزی عدم صرفه اقتصادی و ذوب شدن را دلایل عدم ضرب سکه اعلام میکند. در حالی که طبق گزارش منتشرشده توسط وزارت خزانهداری آمریکا در سال ۲۰۱۸، هزینه ضرب هر سکه ۱ سنتی به طور تقریبی برابر ۲ سنت و هزینه هر سکه ۵ سنتی برابر ۷.۵ سنت است. با این وجود، در سال ۲۰۱۸ حدود ۷.۵ میلیارد سکه ۱ سنتی و ۱.۲ میلیارد سکه ۵ سنتی توسط وزارت خزانهداری آمریکا برای تسهیل پرداخت نقد ضرب و توزیع شده است. بنابراین، با وجود به صرفه نبودن ضرب سکههای پولی خرد، این سکههای پولی نقش بسیار مهمی در گردش پول نقد دارند و عدم وجود آنها، با وجود کاهش هزینه ضرب و چاپ سکه و اسکناس برای بانک مرکزی، سبب میشود تا در اکثر مواقع مبلغ پرداختی بیشتر از مقدار اصلی باشد که خود باعث پرداخت مبلغ بیشتر برای شخص در پرداختهای خرد خواهد شد. لازم به ذکر است که مساله ذوب سکه در آن کشورها هم مطرح است و عدم ضرب مسکوکات باعث پرداخت بیشتر و کاهش عمر مفید سکهها خواهد شد.

مقایسه هزینه تراکنش خرید با هزینه هر بار استفاده از اسکناس

ممکن است این سوال پیش بیاید که برای حل این مساله از پرداخت الکترونیکی استفاده شود. استفاده از کارت بانکی برای خرید، پرداخت قبض و شارژ برای دارنده کارت رایگان است و از طرفی باعث پرداخت مبلغی بیشتر از مبلغ اصلی برای شخص نمیشود. ذکر این نکته ضروری است که هیچ چیز بیهزینه نیست و کارمزد تراکنشهای خرید توسط بانکها پرداخت میشود. هزینه هر تراکنش خرید حداقل برابر 706 ریال و قبض و شارژ برابر ۱۵۶۳ ریال است که توسط بانکها پرداخت میشود. این در حالی است که هزینه هر بار استفاده از اسکناس تنها چند ریال است. به عبارتی، استفاده از پول نقد بهمراتب به صرفهتر از کارت بانکی در پرداختهای خرد و روزمره است. پرداخت کارمزد توسط بانکها روی هزینه تمامشده پول اثر مستقیم میگذارد.

براساس تحلیل و شبیهسازی شبکه پرداخت کشور، استفاده از سکه و اسکناس برای پرداخت نقد تا سقف ۴۵۰ میلیون ریال توجیه اقتصادی دارد. به استناد گزارش بانک مرکزی، مجموع هزینه چاپ و امحا هر قطعه اسکناس بهطور میانگین برابر ۲۲۴۴ ریال است و طبق برآورد انجامشده هر اسکناس بهطور مفید ۵ سال عمر کرده و در هر سال بهطور متوسط در ۷۵ پرداخت استفاده میشود که معادل ۳۷۵ مرتبه گردش در عمر مفید خود است. بنابراین، هربار استفاده از اسکناس هزینهای معادل 6 ریال خواهد داشت. به عبارت بهتر، هزینه استفاده از 450 اسکناس معادل 2700 ریال خواهد داشت که به طور تقریبی برابر کارمزد تراکنشهای کارتخوان بیشتر از 250 هزار ریال است.

به عبارت دیگر، هزینه هر بار استفاده از هر قطعه اسکناس در پرداخت نقد معادل ۶ ریال است. این در حالی است که کارمزدی که بابت تراکنش خرید برای مبالغ کمتر از پنج هزار تومان به بانکها تحمیل میشود حداقل برابر 706 ریال است. به عبارتی، اگر مبلغ ۵۰ هزار ریال بهصورت نقد و توسط ۵ اسکناس ۱۰ هزار ریالی پرداخت شود هزینه این پرداخت برابر ۳۰ ریال و اگر یک تراکنش خرید با همین مبلغ انجام شود، هزینه آن حداقل 706 ریال خواهد بود؛ بنابراین هزینه تراکنش الکترونیکی حداقل ۲۴ برابر هزینه پرداخت نقد است. در نتیجه تراکنشهای الکترونیکی سبب تحمیل هزینه گزاف به بانکها میشود.

هزینه استفاده از هر سکه پنج هزار ریالی، به دلیل عمر بیشتر نسبت به اسکناس، با وجود قیمت فعلی حدود ۳ ریال است. از طرفی عدم وجود سکههای پولی کمتر از ۱۰ هزار ریال به بهانه اقتصادی نبودن ضرب آنها باعث میشود تا هر شخص در پرداخت نقد در اغلب موارد ملزم به پرداخت مبلغ بیشتری شود. طبق نتایج به دست آمده از شبیهسازی شبکه پرداخت کشور، درصورت عدم وجود سکههای هزار و ۲ هزار ریالی مردم متحمل پرداخت مبلغ بیشتر به اندازه ۰.۲۱ درصد کل پرداختها بهصورت سالانه میشوند که رقم قابل توجهی است ولی بنا به آمار بانک مرکزی، ضرب مسکوکات توجیه اقتصادی ندارد و بهانههایی مانند ذوب سکه آورده میشود.

لازم به ذکر است که تحلیلهای شرکت نبضافزار نشان میدهد که حدود ۳۰۰ میلیون قطعه سکه ۵ هزار ریالی لازم است و در صورت عدم ضرب سکههای 5 هزار ریالی در کنار سکههای حذفشده هزار و 2 هزار ریالی، ۳۰۰ هزار میلیارد ریال هزینه بیشتر به جامعه تحمیل میشود که معادل پرداخت بیشتر به میزان ۰.۴ درصد کل پرداختها توسط مردم در سال است.

بر طبق تخمین بانک جهانی در سال ۲۰۱۹، تولید ناخالص داخلی ایران معادل ۴۶۳ میلیارد دلار بوده است. بنابراین فقدان سکههای خرد و افزایش ۰.۴ درصدی در پرداختها معادل تحمیل حدود ۲ میلیارد دلار هزینه بیشتر به مردم است. از طرفی، سکه فروخته میشود و پس از جمعآوری بخشی از قیمت آن جبران میشود یعنی هزینه واقعی ضرب سکه کمتر از رقم اعلامشده از سوی بانک مرکزی است.

میزان گردش اسکناس و مسکوکات در سال

در سال ۱۳۹۸ کل حجم اسکناس و مسکوکات در دست مردم معادل ۴۱۰ هزار میلیارد ریال بوده است. با توجه به این که پول نقد ازطریق خودپردازها در بین مردم توزیع میشود و کاستهای هر خودپرداز بهصورت هفتگی شارژ میشود، فرض میشود که مبلغ ۴۱۰ هزار میلیارد ریال هفتهای یک مرتبه گردش میکند پس میزان گردش اسکناس و مسکوکات برابر ۲۲ میلیون میلیارد ریال است. براساس گزارش شاپرک، مجموع گردش تراکنشهای شاپرکی در سال ۱۳۹۸ برابر ۳۲ میلیون میلیارد ریال است. با در نظر گرفتن شاپرک و اسکناس و مسکوکات بهعنوان ابزارهای پرداخت خرد، مجموع گردشها برابر ۵۴ میلیون میلیارد ریال میشود که اسکناس و مسکوکات حدود ۴۱ درصد و شاپرک حدود ۵۹ درصد گردشها را به خود اختصاص میدهد. لازم به ذکر است که حداقل سرعت گردش برای هر سکه و اسکناس در طول یک هفته در نظر گرفته شده است.

همچنین نسبت ارزش کل پرداختهای نقد به تراکنشهای شاپرک حدود ۷۰ درصد است. این در حالی است که هزینه کارمزدهای پرداختی به شاپرک در سال ۱۳۹۸ بین ۷۵ تا ۱۰۰ هزار میلیارد ریال تخمین زده شده است ولی بر اساس تحلیلهای شرکت نبضافزار و دانشگاه تهران، هزینه سالانه چاپ و توزیع اسکناس و ضرب مسکوکات با فرض اینکه تمام پرداختها تا سقف ۱ میلیون ریال بهصورت نقد انجام شود، که ۹۰ درصد تراکنشهای شاپرک را شامل میشود، حدود ۱۲ هزار میلیارد ریال است که معادل 15 درصد کارمزدهای پرداختی به شاپرک است.

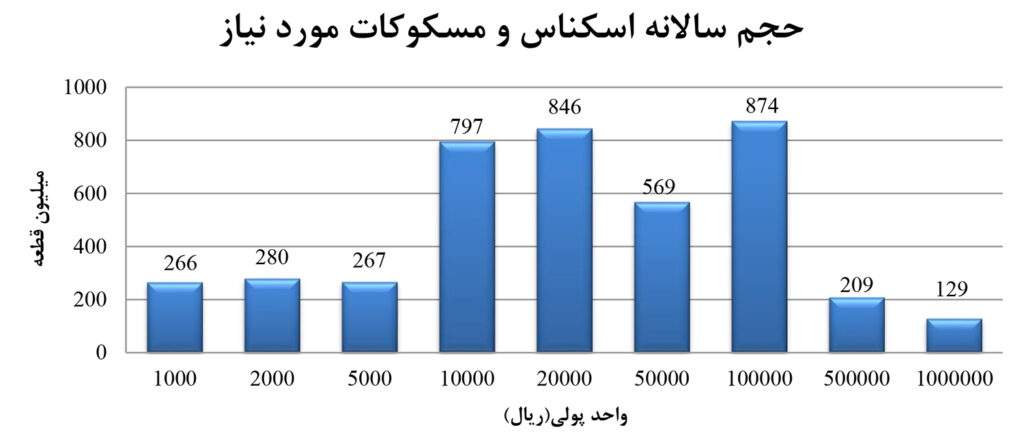

در تحلیل صورت گرفته، حجم سالانه مورد نیاز سکه و اسکناس مطابق شکل زیر به دست آمده است. با توجه به شکل، حجم سکه و اسکناس مورد نیاز حدود ۴.۲ میلیارد قطعه است. این در حالی است که بر اساس آمار بانکی مرکزی حدود 9 میلیارد قطعه سکه و اسکناس در جامعه وجود دارد ولی همچنان نیاز افراد به این ابزار پرداخت رفع نشده است که دلیل اصلی آن غیر واقعی بودن آمار بانک مرکزی و همچنین، ضرب و چاپ نامناسب قطعات مختلف به خصوص سکه و اسکناسهای ریز است.

افزایش قیمتها ناشی از عدم وجود سکههای هزار و دو هزار ریالی

براساس گزارش شاپرک، بیش از ۸۰ درصد تراکنشها، کمتر از ۵۰۰ هزار ریال است و در وضعیت فعلی، بانکها تبدیل به پردازشگران تراکنشهای خرد شدهاند.

عدم وجود سکههای هزار ریالی و عدم وجود سکههای هزار و دو هزار ریالی به ترتیب باعث افزایش مبالغ پرداختی به میزان ۰.۱۱ درصد و ۰.۲۱ درصد میشود. با توجه به تولید ناخالص داخلی کشور که در سال ۲۰۱۹ معادل ۴۶۳ میلیارد دلار توسط بانک جهانی تخمین زده شده است، افزایش سطح قیمتها به ترتیب معادل ۵۱۰ و ۹۷۳ میلیون دلار خواهد بود که با در نظر گرفتن قیمت هر دلار معادل ۱۵۰ هزار ریال به ترتیب برابر ۷۷ و ۱۵۰ هزار میلیارد ریال میشود. این هزینه در مقابل هزینه ضرب سکههای هزار و دو هزار ریالی بسیار زیاد است و بیشتر به دهکهای پایین جامعه تحمیل میشود.

در حالیکه اگر سرانه هر فرد ۱۰ سکه هزار ریالی و ۱۰ سکه دو هزار ریالی در سال باشد، با احتساب قیمت هر سکه هزار ریالی معادل ۳ هزار ریال و هر سکه دو هزار ریالی معادل ۵ هزار ریال، هزینه سالانه ضرب سکههای یادشده معادل ۶.۵ هزار میلیارد ریال خواهد شد. بنابراین، هزینهای که جامعه بابت حذف این سکهها متحمل میشوند حدود 24 برابر هزینه ضرب آنها است.