پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

با یوآیدی، بانکها در ۹۵ درصد موارد احراز هویت، به نیروی پشتیبانی نیاز ندارند

امروزه با نفوذ گسترده تلفنهای هوشمند و همچنین مجهز شدن آنها به دوربینهای با کیفیت زمینه مناسبی را برای احراز هویت با استفاده از چهره فراهم کرده است. تکنولوژی تشخیص چهره یا Face Recognition این امکان را فراهم کرده است تا کاربران با استفاده از ویدئو سلفی از چهره خود بتوانند هویت خود را احراز کنند. اما از کجا باید تشخیص داد که کاربر در همان لحظه در حال گرفتن ویدئو است؟ و یا از ویدئو و فیلم دیگری استفاده نمیکند؟ برای این منظور ویدیو یا باید توسط اپراتور انسانی بررسی شود یا توسط فناوری هوش مصنوعی و الگوریتم تشخیص زنده بودن تصویر (Liveness Detection). کدام بهتر است؟

مشکلات اتکاء به کال سنتر در احراز هویت دیجیتال

مشکلات اتکاء به نیروی انسانی در تشخیص زنده بودن تصویر در ویدیوی سلفی برای احراز هویت را میتوان با ۳ حوزه بررسی کرد.

دقت و سرعت: دقت تشخیص و احراز هویت توسط انسان در فضای حقیقی ۸۶ درصد است. این میزان طبیعتا در احراز هویت از روی ویدیوی ارسالی خیلی پایینتر خواهد بود. از طرفی طبق آمار، سرعت انجام احراز هویت توسط اپراتور انسانی، به طور متوسط ۲ دقیقه به ازای هر تراکنش است. طبیعتا در خدمات بانکی که تعداد تراکنشهای مورد نیاز برای احراز هویت به شدت بالا است دقت و سرعت نیز با افزایش تراکنش، کاهش مییابد و خطای انسانی بیشتر میشود همچنین با این میزان از دقت و سرعت انجام تراکنش توسط نیروی انسانی، احراز هویت غیرحضوری مقیاسپذیر نخواهد بود.

هزینه: بهکارگیری نیروی انسانی بیشتر، بهمراتب هزینه بیشتری در پی خواهد داشت. اگرچه هزینه اولیه زیرساختهای لازم برای پیادهسازی هوش مصنوعی ممکن است وجود داشته باشد، اما هزینه مالی نیروی انسانی در فرآیند احراز هویت بسیار بیشتر است.

تجربه کاربری: همواره بین تجربه کاربری و امنیت توازن برقرار است به این معنی که هر چقدر امنیت یک راهکار افزایش یابد الزاما کیفیت تجربه کاربری پایینتر میرود. اما استفاده از نیروی انسانی در بررسی ویدیوی سلفی، بر خلاف هوش مصنوعی، هر دو مولفه امنیت و تجربه کاربری را با افت روبه رو میکند. امنیت به دلیل دقت و سرعت پایین و تجربه کاربری نیز به دلیل در لحظه نبودن بررسی ویدیوی سلفی.

نقش فناوری هوش مصنوعی در احراز هویت دیجیتال

ریسک جعل هویت، در مطالعات آزمایشگاهی گرفته تا کلاهبرداری در دنیای واقعی که بر مشاغل، مشتریان و پول آنها تأثیر میگذارد، روز به روز در حال افزایش است و با حضور ابزارهای جدید پولشویی مانند رمزارزها، جلوگیری از جعل هویت نیز بیش از پیش پر اهمیت شده است. از طرف دیگر با روند دیجیتالیزه شدن فرآیندهای ارائه خدمات، لازم است که احراز هویت دیجیتال نیز بهصورت دیجیتال و غیرحضوری انجام شود.

فناوری هوش مصنوعی بهعنوان فناوری پیشرو در عصر حاضر، تنها فناوری است که میتواند علاوه بر غیرحضوری و دیجیتالیزه کردن احراز هویت، ریسکهای ناشی از آن را نیز به شدت کاهش دهد. از این رو با افزایش ضریب نفوذپذیری گوشیهای هوشمند در بین مردم و همچنین پیشرفت تکنولوژی و مجهز شدن این گوشیها به دوربینهای سلفی، احراز هویت بهراحتی با گرفتن یک ویدئو سلفی امکانپذیر شده است. امروز روشهای نوین با ترکیب فناوریهای تشخیص چهره یا Face Recognition و الگوریتم هوش مصنوعی تشخیص زنده بودن تصویر ( Liveness Detection ) راهکارهایی را ارائه دادهاند که ضمن دقت و سرعت بالا انجام تراکنشها، در مقیاسهای بالا نیز عملکرد بسیار بهتری نسبت به نیروی انسانی دارد. در دنیا طبق آمار سرعت متوسط انجام تراکنش احراز هویت توسط هوش مصنوعی ۱۵ ثانیه و دقت آن بیش از ۹۶ درصد است.

چرا بانکهای دیجیتال برای احراز هویت از هوش مصنوعی بهره میگیرند؟

سیستم بانکی در دنیا در حال تجربه تحول بزرگی به نام دیجیتالیزه شدن است، که ناشی از نیاز به کارایی بیشتر، تقاضای مشتری، الزامات امنیتی، نوآوری در فناوری و افزایش انطباق با مقررات است. از طرف مشتریان، دارندگان حساب به دنبال تجربه کاربری بهتر، متمرکز بر فناوری دیجیتال و دسترسی از گوشیهای همراه خود به خدمات هستند و از لحاظ امنیت دادهها، پروتکلهای ارتباطی اطمینان حاصل میکنند که دادهها در اکوسیستم مالی به درستی منتقل میشوند.

اجرای قابلیت دیجیتالی بیشتر، چالشهای اضافی امنیت سایبری را ایجاد میکند. حجم عظیمی از دادههای ایجاد شده توسط فناوریهای جدید دیجیتال برای هکرها و مجرمان هدف بسیار ارزشمند و جذابی است. دیگر اینکه یک بانک بتواند از سیستمها و برنامههای داخلی خود محافظت کند کافی نیست و تامین هویت دیجیتالی مشتریان نیز بسیار حیاتی است.

احراز هویت دیجیتال که بهصورت دقیق و سریع انجام میشود در محافظت از هویت نقش اساسی دارد و استفاده از لایههای اضافی احراز هویت میتواند به امنیت مشتریان بانکی کمک کند. خوشبختانه، بهترین بسترهای تأیید هویت و تأیید هویت میتوانند بهطور مستقل عمل کنند و یا با سیستمهای بانکی موجود بیعیب و نقص ادغام شوند تا از آنها محافظت کامل شود.

فلسفه استفاده از اپراتور انسانی در سرویس یوآیدی

سرویس یوآیدی با ارائه دقت بیش از ۹۵ درصدی در الگوریتمهای تشخیص زنده بودن تصویر و تطابق چهره، به بانکها این امکان را میدهد که در ۹۵ درصد موارد احراز هویت، به بررسی توسط اپراتور انسانی نیازی نداشته باشند و بدون نیاز به کال سنتر و پشتیبانی، به صورت خودکار احراز هویت کاربران خود را انجام بدهند.

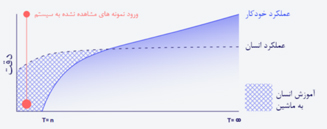

یکی از دلایلی که یوآیدی از اپراتور انسانی در کنار هوش مصنوعی استفاده میکند، تقویت الگوریتمهای هوش مصنوعی خود و کشف موارد جدید جعل هویت است. همواره ممکن است که مدلهای جدیدی از جعل و کلاهبرداری صورت پذیرد. پیش نیاز پیدا کردن کلاهبرداریهای جدید توسط هوش مصنوعی، تعریف نوع جعل و کلاهبرداری است که این کار هم توسط اپراتور انسانی انجام میشود. نیروی انسانی با شناسایی موارد جدید تخلف و جعل داده مورد نیاز برای مدل سازی و یادگیری ماشین برای هوش مصنوعی فراهم میآورد.

همانطور که در شکل پیدا است، عملکرد هوش مصنوعی و اپراتور انسانی در طول زمان مورد ارزیابی قرار گرفته است. قسمت هاشور خورده جزو مواردی است که جعلهای جدید اتفاق میافتد و اپراتور انسانی با شناسایی و جمعآوری دادههای اولیه جعل و کلاهبرداریهای جدید را برای ماشین تعریف میکند.