پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بر اساس تحقیقات صورت گرفته و نتایج به دست آمده، امروزه کاربران بیش از هر زمان دیگری تمایل دارند که برای انجام پرداخت به دوستان و اعضای خانواده، پرداخت قبوض شخصی و تجاری و موارد مشابه، از روش همتابههمتا استفاده کنند. خدمات پرداخت همتابههمتا، بدلیل سهولت انجام و در دسترس بودن در هر مکان و زمانی، به سرعت جایگزین سایر شیوههای پرداخت از جمله پول نقد و چک میشوند.

کسبوکارها نیز با سرعت بالایی در حال روی آوردن به شیوهی پرداخت همتابههمتا و بهرهمندی از مزایای آن هستند. اگر بخواهیم مثالهایی در این زمینه بزنیم، باید به مواردی مانند پاپا جان (Papa John) و اوبر اشاره کنیم که به ترتیب برای سفارش پیتزا و کرایه کردن خودرو، سرویس پرداخت ونمو (Venmo) را به اپلیکیشن خود افزودهاند.

انواع بنگاههای تجاری و کسبوکارهای بزرگ و کوچک با قبول و بهکارگیری خدمات پرداخت همتابههمتا، به این نتیجه رسیدهاند که این روش در مقایسه با شیوههای پرداختهای مرسوم و سنتی، مانند پول نقد و کارتهای اعتباری، هزینهی کمتری داشته و به تقویت سطح رضایتمندی و وفاداری مشتریان نیز کمک میکند.

یکی از راههایی که برای تشویق خرید استفاده میشود، اضافه کردن یک کارت بدهی فیزیکی به کیف پول موبایلی همتابههمتا است. ونمو هم در ابتدا، کار خود را با یک کارت بدهی فیزیکی آغاز کرد.

سرویس پرداخت همتابههمتای اپلیکیشن اسکوئر کش (square cash) هم از کارت بدهی استفاده کرده و این اتفاق در سال ۲۰۱۷ از طریق توئیت مدیر عامل این شرکت یعنی جک دورسی (Jack dorsey) اطلاعرسانی شده است؛ در آن زمان دورسی تصویر کارت جدید خودش را در حساب کاربری توئیتراش منتشر کرد.

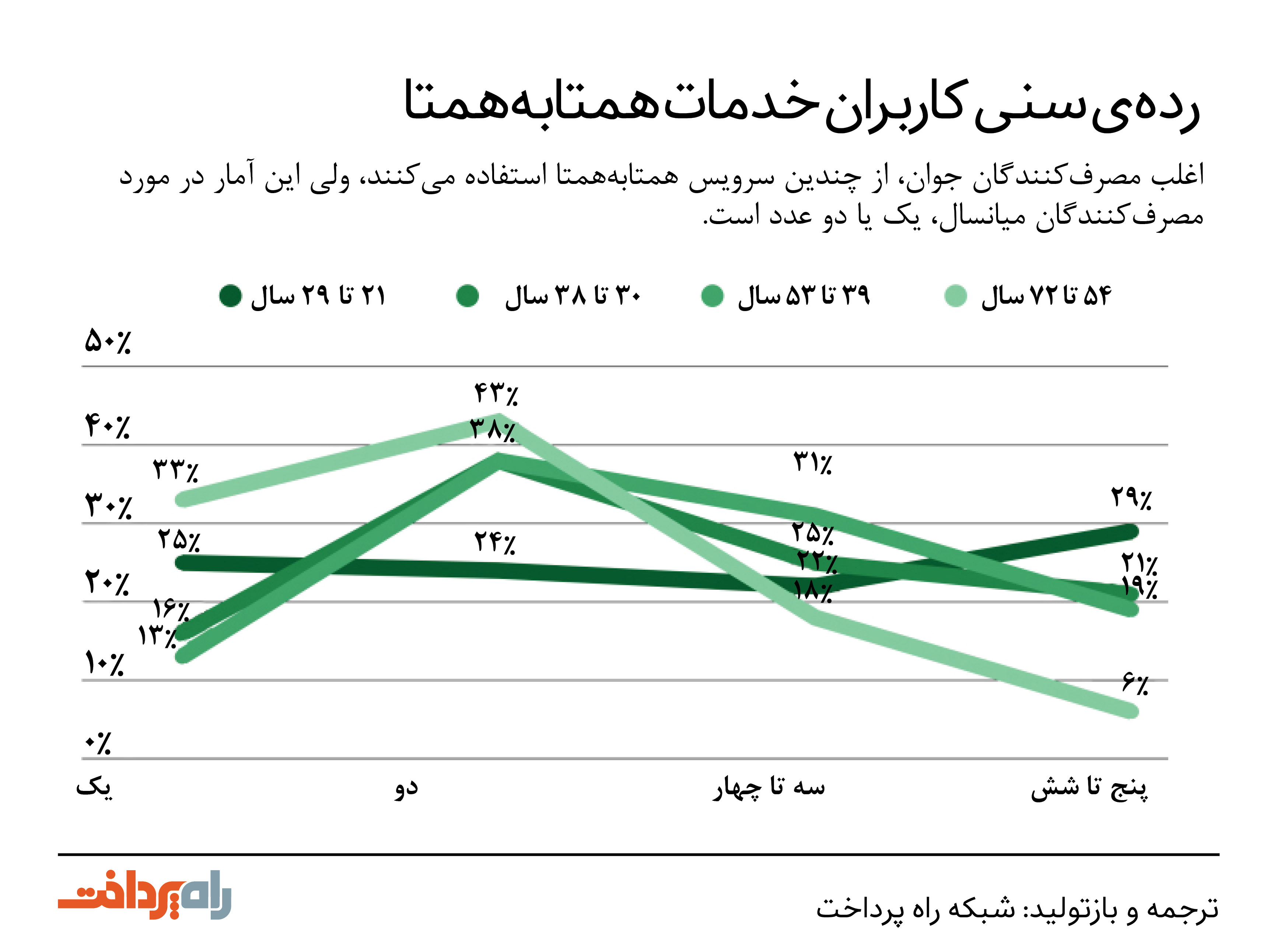

بیشتر افراد جوان چندین پلتفرم پرداخت همتابههمتا را مورد استفاده قرار میدهند و خود را محدود نمیکنند؛ درحالیکه افراد سالخوردهتر تمایل به بکارگیری تنها یک یا دو مورد از این پلتفرمها را دارند.

بیشتر کاربران تمایل دارند تا به جای استفاده از یک یا دو مورد از خدمات مربوط به پرداختهای همتابههمتا، چندین مورد از خدمات این تکنولوژی را مورد استفاده قرار دهند. طبق تحقیقی که در سال ۲۰۱۸ از بین ۲۴۳۶ کاربر خدمات پرداخت در ایالات متحده آمریکا که دارای حسابهای جاری و تلفنهای همراه هوشمند بودند، انجام گرفت، مشخص شد که کاربران جوان، بیش از دو مورد از سرویسها را مورد استفاده قرار میدهند؛ این در حالی است که افراد سالمند بیشتر تمایل به بکارگیری یک یا دو مورد از این خدمات را دارند.

استفاده از چند پلتفرم پرداخت همتابههمتا میتواند علتهای مختلفی داشته باشد که سهولت استفاده، وجود محدودیت زمانی و مکانی و روش ارسال درخواست نمونههایی از آنها هستند.

افراد میانسال و بومرها (baby boomer)، که بین ۵۲ تا ۷۲ سال سن دارند، اغلب ترجیح میدهند که پرداخت همتابههمتای خود را از طریق یک یا دو سرویس انجام دهند. ۳۳ درصد کاربران موجود در این رده سنی اعلام کردهاند که تنها یکی از سرویسهای مربوط به پرداختهای همتابههمتا را مورد استفاده قرار میدهند و ۴۳ درصد این افراد نیز اعلام کردهاند که دو مورد از این سرویسها را بکار میگیرند.

بر خلاف این رده سنی، کاربران جوانی که بین ۲۱ تا ۲۹ ساله هستند، اعداد و تمایلات متفاوتی را بروز میدهند. ۵۱ درصد این کاربران، بیش از ۳ مورد، ۲۲ درصد بین ۳ تا ۴ و ۲۹ درصد از آنها ۵ یا ۶ مورد از سرویسهای پرداخت همتابههمتا را مورد استفاده قرار میدهند.

ممکن است این سوال برایتان پیش بیاید که چطور و به چه دلیل یک فرد میتواند تعداد زیادی از سرویسهای مربوط به پرداختهای همتابههمتا را مورد استفاده قرار دهد؟ شاید این اتفاق بخاطر استفادهی جوانان از چندین شبکه اجتماعی و پلتفرمهای پیام رسانی مانند فیسبوک مسنجر، آیمسیج اپل، گوگل و اسنپچت باشد که همگی این سرویس را عرضه میکنند.

جوانان امروزی بزرگترین گروه استفاده کننده از خدمات پرداخت همتابههمتا هستند.

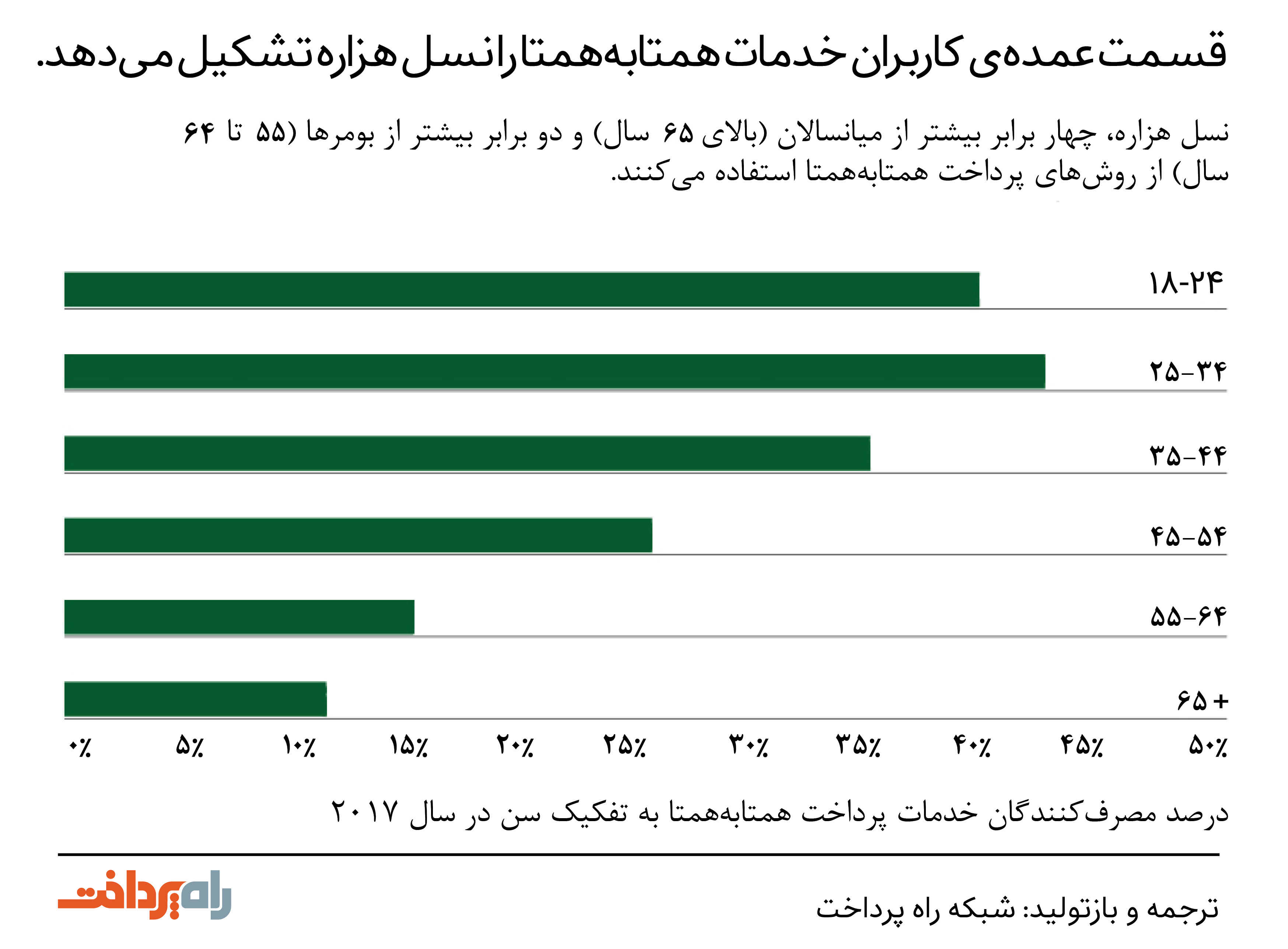

جوانان زیر ۳۰ سال، چهار برابر بیشتر از افراد بالای ۶۵ سال و دو برابر بیشتر از افراد رده سنی ۵۵ تا ۶۴ سال از خدمات پرداخت همتابههمتا استفاده میکنند.

کاربرانی که جزو جمعیت نسل پیشین هستند درصد کمی از کاربران خدمات پرداخت همتابههمتا را تشکیل میدهند؛ این در حالی است که جوانان بزرگترین و قدرتمندترین گروه استفاده کننده از این خدمات هستند.

نتایج تحقیق تیاسوایاس (TSYS) در سال ۲۰۱۷، که از بین ۱۲۰۰ فرد بالغ صورت گرفت، نشان داد ۴۲ درصد جوانان در رده سنی ۱۸ الی ۲۴ سال، در سال ۲۰۱۷ خدمات پرداخت همتابههمتا را بکار گرفتهاند. جوانان ۲۵ تا ۳۴ ساله نیز با استفاده ۴۵ درصدی خود از روشهای پرداخت همتابههمتا؛ بالاترین درصد پذیرش را در بین سایر گروهای سنی داشتهاند.

در کنار جوانانی که به واسطه استفاده زیاد از پلتفرمهای شبکههای اجتماعی جذب خدمات پرداخت همتابههمتا میشوند، فاکتور دیگری نیز وجود دارد که جوانان را به سمت این پرداختها سوق میدهد و آن، عبارت است از سبک زندگی نسل جوان. برای مثال، جوانان امروزی تمایل زیادی به شرکت و حضور در رویدادها و کنسرتهایی دارند که در آنها از روشهای پرداخت نوین استفاده میشود؛ این روشهای نوین شامل خدمات پرداخت همتابههمتا نیز میشود.

همچنین شیوه زندگی جمعی که در آن اجاره و خدمات عمومی به اشتراک گذاشته میشوند، به احتمال زیاد در اوایل زندگی رخ میدهد و این احتمال در زمانی که یک فرد در حال ایجاد یک خانواده یا نزدیک شدن به بازنشستگی باشد، کمتر است.

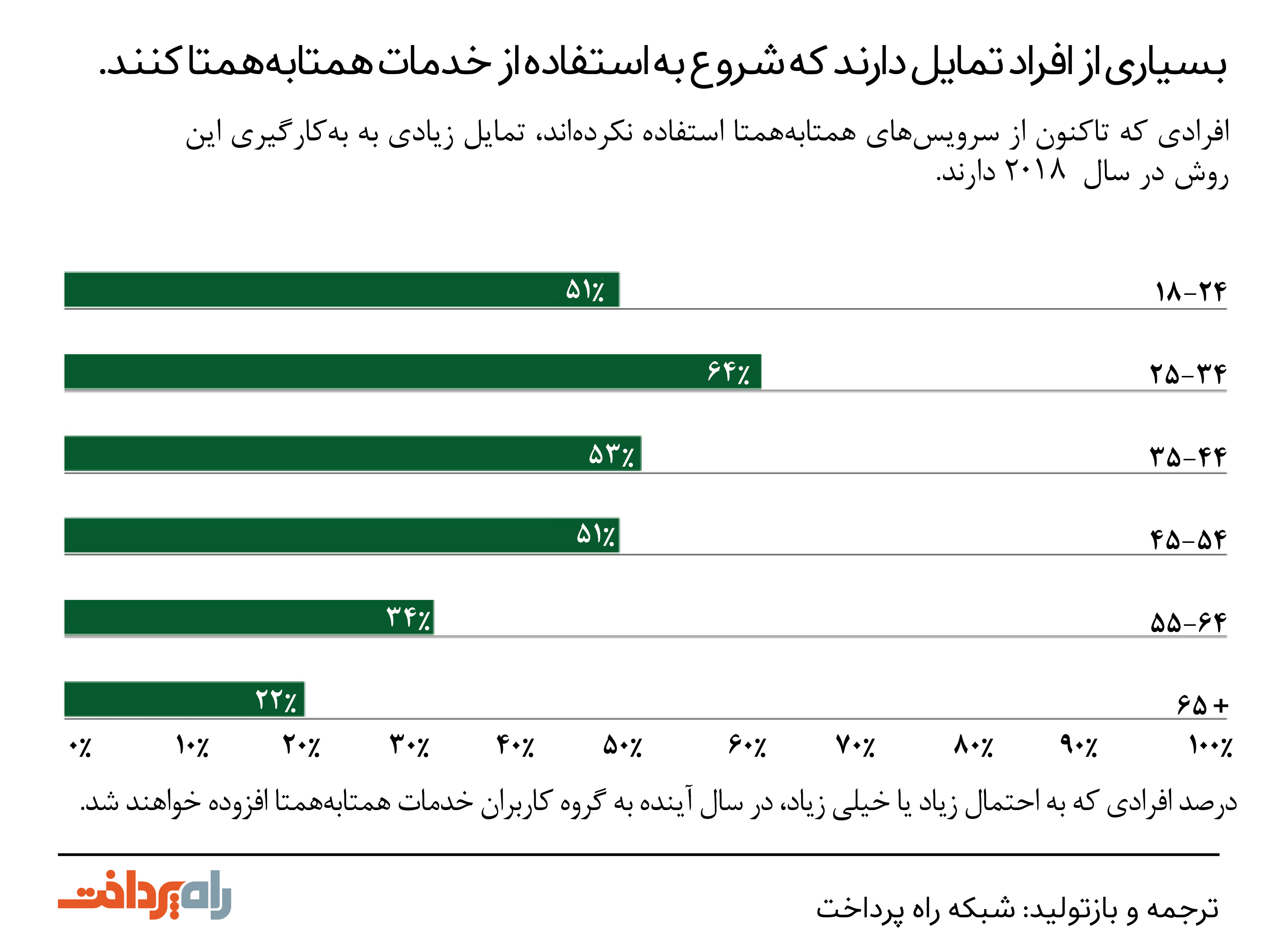

علیرغم سطح پایین پذیرش پرداختهای همتابههمتا در بین سالمندان، افرادی که کاربر این خدمات نیستند، تمایل شدیدی دارند که این روش را به کار بگیرند. بر طبق تحقیق تیاسوایاس، این اتفاق حتی برای افراد رده سنی بالای ۶۵ سال نیز خواهد افتاد و ۲۲ درصد افراد بالای ۶۵ سال که در سال ۲۰۱۷ از این نوع خدمات استفاده نکردهاند، تمایل به استفاده از این خدمات را در ۱۲ ماه بعدی اعلام کردهاند.

بیش از نصف افراد زیر ۵۵ سال که تابحال از این خدمات استفاده نکردهاند، اعلام کردهاند که در سال ۲۰۱۸ نسبت به پذیرش خدمات پرداخت همتابههمتا اقدام میکنند. همچنین ۶۴ درصد افراد ۲۵ تا ۳۴ ساله نیز اعلام کردهاند که در سال ۲۰۱۸ از این خدمات استفاده میکنند. این آمار چندان هم تعجبآور نیست، همانطور که قبلا نیز گفته شد، این ردهی سنی بزرگترین گروه کاربر این خدمات را شامل میشود.

طبق نتایج تحقیق مذکور، اکثر افرادی که از این خدمات استفاده نکردهاند، نگران موارد امنیتی بودهاند. این نگرانی در بین افراد ۵۵ ساله و بالاتر به میزان ۴۵ درصد بوده و در بین ۱۸ تا ۲۴ سالهها، ۲۹ درصد است.

پاسخ جوانان نسل جدید به زل (Zelle)، منفی است

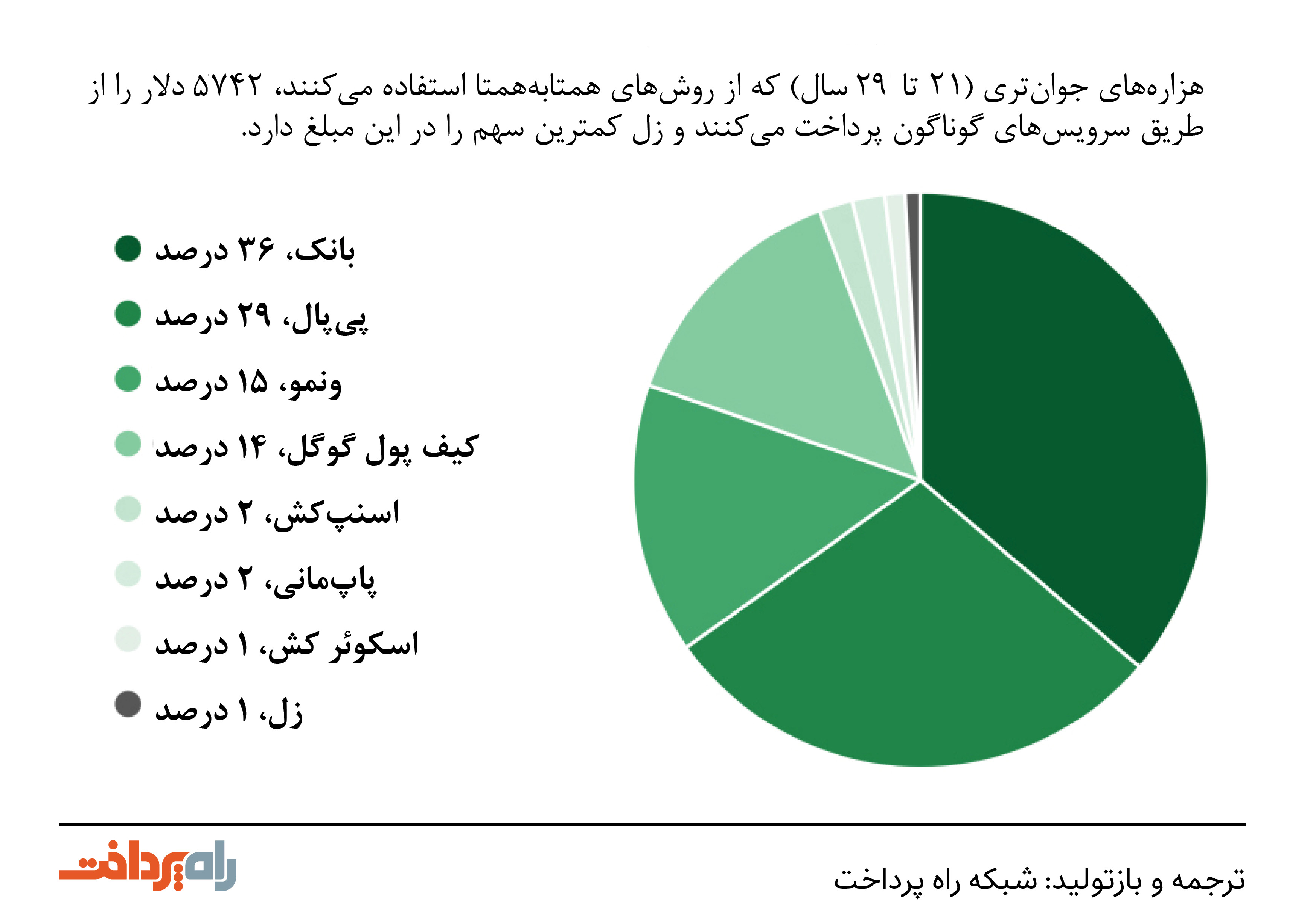

افراد رده سنی ۲۱ تا ۲۹ ساله، بیشترین میزان استقبال را از روشهای پرداختهای همتابههمتا دارند؛ ولی ردهی سنی گروه دوم که بیشترین میزان استفاده از این روش را دارند، تعجب برانگیز است. بر اساس نتایج یک تحقیق که بر روی ۲۴۳۶ کاربر آمریکایی که حساب جاری و تلفنهای همراه هوشمند دارند، انجام گرفته، گزارش شده که جوانان ۲۱ تا ۲۹ ساله در سال ۲۰۱۸ مبلغی بالغ بر ۵۴۷۲ دلار را با این سرویس انتقال دادهاند.

گروه موجود در رده دوم، افراد بین ۵۴ تا ۷۲ سال هستند که مبلغ ۴۴۹۷ دلار را از طریق روشهای پرداخت همتابههمتا منتقل کردهاند و پس از آنها رده سنی ۳۰ الی ۳۸ سال قرار دارد که ۳۷۰۹ دلار را انتقال داده است. وقتی بحث بر سر این باشد که کاربران از کدام سرویس بیشتر استفاده میکنند، در واقع برندگان حقیقی پی پال (که مالک ونمو هم هست) و بانکها هستند. در طرف دیگر، زل که بخش کوچکی از سهم بازار به ارزش ۴۹ دلار را در اختیار دارد، مالک تنها یک درصد از سهام بازار است.

سه عامل در میزان استقبال اندک از زل به عنوان یک ارائه دهندهی پرداخت همتابههمتا نقش دارند:

۱) زل تنها در ۶۰ موسسه فعالیت دارد و از این رو دارای محدودیت قابل ملاحظهای است.

۲) بانکها، پی پال و ونمو زمان زیادی است که در عرصه رقابت وجود دارند و به همین دلیل از مقبولیت و شناختهشدگی بالایی برخوردارند.

۳) در مورد گوگل، اسنپ کش، ونمو و غیره، ارتباطات موجود بین شبکه پرداخت و شبکههای اجتماعی، در مقایسه با زل بسیار عمیقتر است.

طبق مطالعهای درمورد معیارهای مربوط به خدمات پرداخت همتابههمتای موبایلی در سال ۲۰۱۸، اپلیکیشن پرداخت شرکت اپل بالاترین میزان رضایتمندی را به خود اختصاص داد. اپل پی در این مطالعه عنوان “خیلی خوب” را به دست آورد و در گروه اپلیکیشنهایی قرار گرفت که بین ۶۱ الی ۸۰ امتیاز دارند. اپلیکیشن زل نیز با امتیاز ۵۰، فقط توانست رای “خوب” را بدست آورد؛ این مطالعه در بین اپلیکیشنهایی با امتیاز ۴۱ الی ۶۰ انجام گرفت.

این تحقیق در بین دسامبر ۲۰۱۷ و جولای ۲۰۱۸ انجام شد و مبنای امتیاز دهی به اپلیکیشنها عبارت بود از: اعتبارسنجی پرداختها، امنیت دادهها، حفظ حریم خصوصی، پشتیبانی از مشتری و میزان در دسترس بودن. این مطالعه در ماه سپتامبر یک بار دیگر بروزرسانی شد تا بتواند میزان بهبود عملکرد اپلیکیشن زل را منعکس کند؛ در این بروزرسانی، اعلام شد که زل یک سیستم اخطار را به کار گرفته تا از ارسال سهوی پول به افراد ناشناس جلوگیری کند.

در مطالعهی نامبرده، اپلیکیشن اپل پی، در مجموع بالاترین رای رضایتمندی را به خود اختصاص داد. این اپلیکیشن کارایی بالایی در اعتبارسنجی پرداخت و حفظ حریم خصوصی دارد. اپلیکیشن زل نیز امتیاز برتر را در رابطه با سیاستهای مربوط به رسیدگی مشکلات، شفافسازی و پشتیبانی خدمات را به خود اختصاص داد.

اپلیکیشن ونمو امتیاز بسیار ضعیفی در رابطه با حفظ حریم خصوصی دادهها به دست آورد، این امر قابل پیشبینی بود، زیرا این اپلیکیشن به کاربران خود امکان میدهد تا اطلاعات مربوط به تراکنشهای مالی خود را با دیگران به اشتراک بگذارند. البته، لازم به ذکر است که اخیرا ونمو دسترسی به اطلاعات مربوط به خریدها و نقل و انتقالات مالی دیگران را محدود کرده است.

منبع: Paymentssource