مسعود خرقانی؛ معاون فناوری اطلاعات شرکت مهندسی صنایع یاس ارغوانی / یکی از مباحث و موضوعاتی که به دنبال ظهور و گسترش ارزهای دیجیتال در دستور کار بانکهای مرکزی برخی کشورها قرار گرفته است، بررسی و امکانسنجی مراحل و چالشهای انتشار پول دیجیتال توسط بانک مرکزی است.

درحالیکه بهکارگیری ابزارها و اشکال دیجیتالی مسئولیتها و تعهدات بانکهای مرکزی، یک ایده کاملا جدید نیست (بهعنوانمثال ایده Tobin 1985)، برخی از عوامل باعث افزایش مباحث و موضوعات اخیر شده است. این موارد عبارتند از:

- علاقه به نوآوریهای تکنولوژیکی برای بخش مالی

- پیدایش ورودکنندگان جدید به خدمات پرداخت و واسطه

- کاهش استفاده از پول نقد در برخی از کشورها

- افزایش توجهات به توکنهای خصوصی دیجیتال

در پاسخ به علاقه فزاینده بانکهای مرکزی و انتظارات بخش خصوصی و عموم مردم، گروهی از متخصصین امور بانکی تحت عنوان کمیته پرداختها و زیرساختهای بازار (CPMI) و کمیته بازار (MC) یک سری مطالعات تکمیلی در مورد پیامدهای صدور ارز دیجیتالی توسط بانکهای مرکزی را انجام دادند.

ارائه یک تحلیل مفهومی و کلان در خصوص تاثیر بالقوه صدور ارز دیجیتالی توسط بانکهای مرکزی از نتایج اولیه مطالعات انجامشده در حوزههای اصلی مرتبط با بانکهای مرکزی یعنی پرداخت، اجرای سیاست پولی و ثبات مالی، است.

برخی از سوالات مهم که در زمینه صدور و انتشار ارز دیجیتالی توسط بانکهای مرکزی مطرح است عبارتند از نقش پول انتشاریافته توسط بانک مرکزی، نحوه دسترسی مستقیم به تعهدات و بدهیهای بانک مرکزی و ساختار واسطهگری مالی.

بهطور سنتی، تمایل بانکهای مرکزی به دلایل مختلف دسترسی داشتن به پول مبتنی بر حساب (یا دیجیتال)، محدود به بانکها و در بعضی موارد برخی دیگر از موسسات مالی خاص است. در مقابل، پول فیزیکی منتشرشده توسط بانک مرکزی (یعنی پول نقد) بهطور گستردهای در دسترس عموم قرار دارد. بااینوجود در برخی از موارد، استفاده از پول نقد کاهش مییابد، یا بهطور کامل از چرخه دسترسی و استفاده مردم خارج میشود.

ابعاد صدور و انتشار پول دیجیتال توسط بانکهای مرکزی هنوز بهخوبی تعریف نشده است؛ و در این مسیر تنها برخی از موضوعات مطرحشده و موردبررسی قرار گرفته است. بااینحال بیشتر تصور میشود که آن نوع جدیدی از پول بانک مرکزی باشد. یعنی بهنوعی یک وسیله و ابزار است که به پشتوانه و تعهد بانک مرکزی، در یک واحد معین از حسابهای موجود برای تبادلات مالی و یا بهعنوان وسیله انتقال ارزش مورداستفاده واقع میشود.

این موضوع میتواند برای مصرفکننده عمومی یک نوآوری محسوب شود، ولی برای نهادهای عمده (بانکها) اینطور نیست، زیرا که در حال حاضر نیز بانکهای مرکزی جهت توازن و تسویه حسابهای متعلق به بانکهای تجاری و موسسات مالی نزد خود، ازاینگونه ابزار (جایگزین پول) دیجیتالی استفاده میکنند.

ترکیب مفهوم جدید از ارز دیجیتال و مفاهیم و ابزار موجود نزد بانکهای مرکزی موجب شده است که مفهوم ارز دیجیتال بانک مرکزی (CBDC) با دقت بیشتری بازتعریف شود. در حقیقت برای تحلیل آنچه ممکن است در این بازتعریف تغییر کند، برجسته کردن آن چیزی است که ارز دیجیتال بانک مرکزی نیست.

یعنی CBDC یک فرم دیجیتالی پول منتشرشده توسط بانک مرکزی است که متفاوت از توازن در حسابهای ذخیرهسازی شده یا حسابهای سنتی جهت تسویه در حسابداری است.

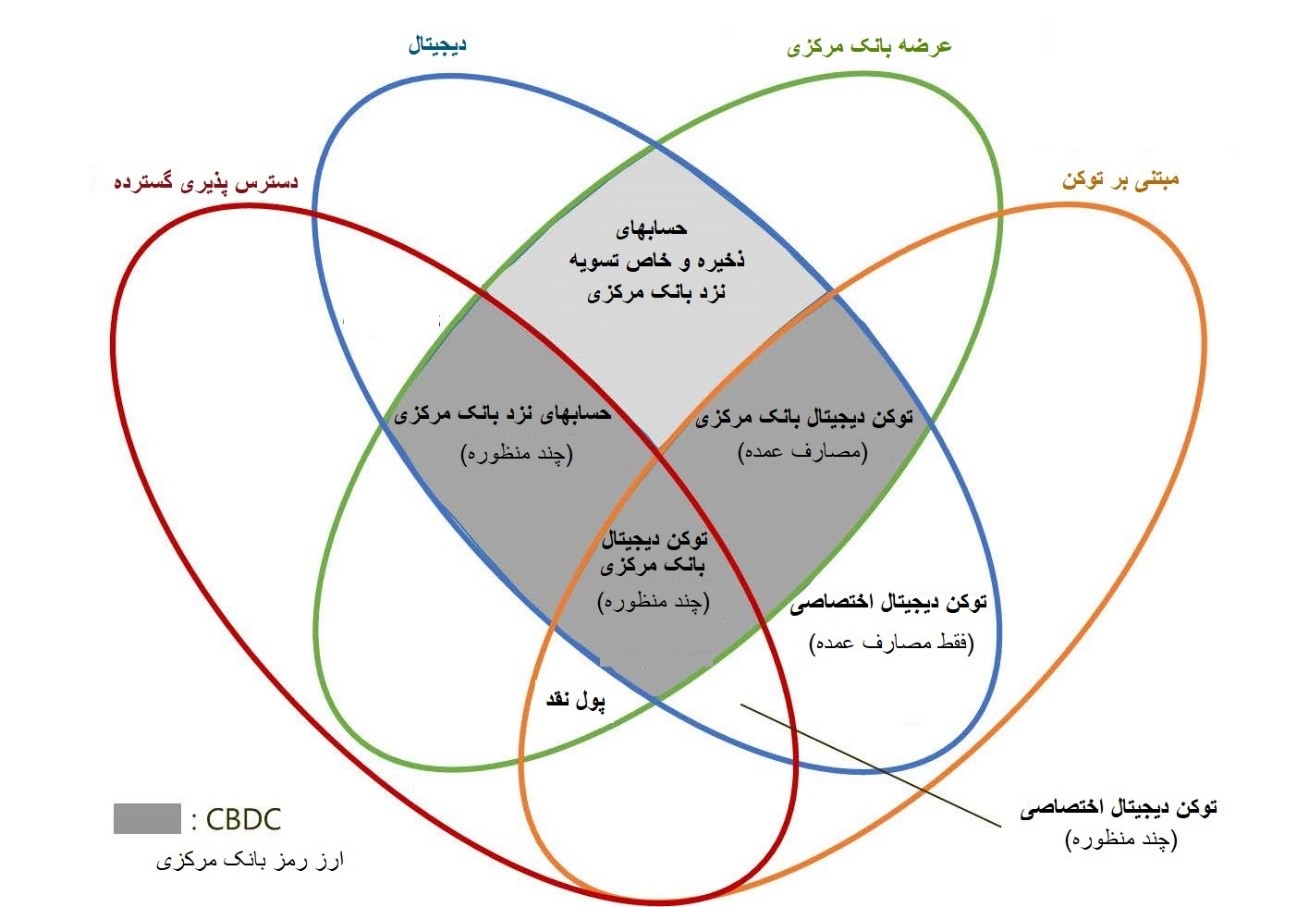

برای وضوح بیشتر، مفید است که «ارز دیجیتال بانک مرکزی» را در زمره انواع دیگر پول قرار دهیم. نمودار زیر، یک طبقهبندی برای پول به شکل نمودار ون را نشان میدهد که توسط (Bech and Garratt (2017) money flower) ارائه شده است. در این نمودار بر ترکیب چهار ویژگی کلیدی برای پول تمرکز شده است:

- صادر/ عرضهکننده (بانک مرکزی یا دیگران)،

- فرم (دیجیتال یا فیزیکی)،

- دسترسی (بهطور گسترده یا محدود)،

- تکنولوژی (مبتنی بر توکن یا حساب)

انواع پول معمولا مبتنی بر یکی از دو تکنولوژی اساسی است: توکنهای دارای ارزش ذخیرهشده، یا حسابها. پول نقد و بسیاری از ارزهای دیجیتالی مبتنی بر توکن هستند، درحالیکه تعادل و موازنه در حسابهای ذخیره شده و اکثر اشکال پولهای بانکهای تجاری مبتنی بر حساب هستند. وجه تمایز کلیدی بین پول مبتنی بر توکن و مبتنی بر حساب، در نوع تأییدیه موردنیاز آنها است در زمانی که مبادله میشوند.

در این نمودار پول نقد (فیزیکی) و پول دیجیتال بانک مرکزی در مرکز شکل قرار دارند. طبقهبندی انواع پول دیجیتال بانک مرکزی در سه ناحیه از شکل (قسمت خاکستری تیره) قابلتشخیص است، دو تا از آنها مبتنی بر توکن و دیگری مبتنی بر حساب است.

تفاوت اصلی و مهم دو نوع پول مبتنی بر توکن، در قابلیت دسترسی و کاربری آنها برای افراد مختلف است. هدف اولیه دسترسی به یکی از این توکنها برای پرداختهای در مقیاس وسیع (یعنی عمدتا معاملات خرد بازار) است، اما برای معاملات عمده و کلان (B2B) نیز قابلاستفاده است. نوع دیگر توکنها، محدود به استفاده در تسویههای مالی و تراکنشهای موازنه حسابهای عمده (مثلا بینبانکی نزد بانک مرکزی) است.

علاوه بر چهار ویژگی مبنایی ذکر شده، ویژگیهای دیگری نیز در طراحی ارز دیجیتال بانک مرکزی وجود دارد که تعیین میکند چگونه یک پول دیجیتال ممکن است بهعنوان یک ابزار پرداخت و بهعنوان یک ابزار ذخیره ارزش، باشد.

اینها ویژگیهایی هستند که بر پرداختها، سیاستهای پولی و ثبات مالی تاثیرگذار خواهند بود. مهمترین گزینههای طراحی ارز دیجیتال بانک مرکزی که تا به امروز شناسایی و مورداستفاده واقع شدهاند عبارتند از:

- در دسترس بودن – اینکه امکان دسترسی بهصورت 24 در 7 فراهم باشد، یا فقط در ساعات خاص و ایام خاص.

- بینامونشان بودن – پول دیجیتال بانک مرکزی مبتنی بر توکن به چه میزان مقید به احراز هویت دارنده آن باشد. نگرانیهای مربوط به پولشویی، تامین مالی تروریسم و حفظ حریم خصوصی و …

- مکانیزم انتقال – انتقال پول نقد بر اساس فردبهفرد انجام میشود، درحالیکه سپردههای بانک مرکزی از طریق بانک مرکزی منتقل میشود که بهعنوان واسطه عمل میکند. پول دیجیتال بانک مرکزی ممکن است بر اساس یک مدل فردبهفرد یا از طریق واسطه که میتواند بانک مرکزی، بانک تجاری یا عامل شخص ثالث باشد، منتقل شود.

- سود پذیری – همانند سایر اشکال بدهیهای بانکی، پول دیجیتال بانک مرکزی نیز از لحاظ فنی امکان پرداخت سود (منفی یا مثبت) در هر دو نوع (مبتنی بر توکن و مبتنی بر حساب) امکانپذیر است.

- حدود و ثغور – اشکال مختلف محدودیت یا محدودیتهای کمی در مورد استفاده یا نگهداری پول دیجیتال بانک مرکزی اغلب بهعنوان راهی برای کنترل پیامدهای بالقوه نامطلوب یا استفاده از هدایت در یک جهت خاص قابلتعریف و اعمال است.

برای شروع، بهکارگیری ارز دیجیتال بانک مرکزی برای مصارف عمده مثل سیستمهای تسویه و موازنه پرداختهای بین بانکی، میتواند باعث ایجاد یک سری مزیت شود و همچنین میتواند خطرات و چالشهای متعددی نیز داشته باشد.

بانکهای مرکزی برای تصمیمگیری در خصوص صدور و انتشار ارز دیجیتال، باید راهحلهای پرداخت و تسویه موجود خود را با راهحل استفاده از پول دیجیتال مورد مقایسه قرار دهند و به بررسی تاثیرات این موضوع بر سایر موضوعاتی که با آن سروکار دارند، از قبیل سیاستهای پولی و ثبات مالی کشورشان، بپردازند.

یکی از دلایل استفاده از ارز دیجیتال چندمنظوره در قلمرو بانک مرکزی، میتواند دستیابی به یک ابزار امن و مطمئن باشد. بهویژه میتواند استفاده از پول نقد را به میزان قابلتوجهی کاهش دهد.

پیشرفتهای تکنولوژیکی در دهههای گذشته، سهولت و کارایی در استفاده از اشکال مختلف ابزارهای پرداخت دیجیتال در بخش خصوصی، نسبت به پول کاغذی بانک مرکزی (یعنی اسکناسها) به میزان قابلتوجهی بهبود یافته است. بهعنوان مثال در سوئد این تحولات منجر به کاهش بسیار زیاد مقدار پول در گردش شده است.

مادامیکه مشخصهها با توجه به موقعیت و شرایط اقتصادی کشورها قابلتغییر میباشند، انگیزههای مربوط به صدور ارز دیجیتال بانک مرکزی برای اکثر کشورها نیز متفاوت است؛ و در حال حاضر اجباری برای ورود به این عرصه از لحاظ قانونی وجود ندارد.

بهطورکلی استفاده روزافزون از وسایل و ابزارهای الکترونیکی پرداخت هنوز موجب کاهش قابلتوجهی در تقاضا برای پول نقد نشده است؛ و در بسیاری از کشورها، راهحلهای پرداخت خرد موجود، راحت، کارآمد و قابلاطمینان هستند و در طول زمان اعتبار و اعتماد عمومی را به دست آوردهاند.

بعضی معتقدند که انتشار ارز دیجیتال توسط بانک مرکزی با کاربری عمومی و چندمنظوره میتواند قابلیت انعطافپذیری سیستمهای پرداخت خرد را در کشور تقویت کند. استدلال این گروه بر این است که پرداخت در زیرساختهای بخش خصوصی به دلیل وجود برخی مشکلات فنی یا به این دلیل که ممکن است بانکهای تامینکننده اعتبار را تحتتاثیر قرار دهد و فشارهایی را به آنها وارد کند، میتواند تاثیرات مخربی را بر سیاستهای پولی و ثبات مالی کشور وارد کند.

به همین جهت کسبوکارها و بهطورکلی عموم مردم میتوانند پرداختهای دیجیتالی خود را از طریق ارز دیجیتال بانک مرکزی انجام دهند. اهمیت این امر بهخصوص درصورتیکه پول نقد (فیزیکی) به میزان قابلتوجهی کمیاب شود بیشتر نمایان میشود. همچنین اینطور عنوان میشود که ارز دیجیتال بانک مرکزی میتواند غلظت نقدینگی و ریسک اعتباری را در سیستمهای پرداخت کاهش دهد.

استدلال طرفداران انتشار ارز دیجیتال توسط بانک مرکزی با کاربری فقط برای مصارف بازار عمده، بر این است که استفاده از این نوع پول در سیستمهای پرداخت و تسویه مالی تراکنشهای کلان، میتواند هزینههای عملیاتی و استفاده از وثیقه و نقدینگی، به شکلی امن و کارآمدتر فراهم کند.

صدور و انتشار یک ارز دیجیتال بانک مرکزی با کاربری عمده که قابلمقایسه با ذخایر سنتی نزد بانک مرکزی جهت پرداختهای بینبانکی است، میتواند باعث بهبود کارایی و مدیریت ریسک در حلوفصل و تسویه باشد.

بر اساس تجربیات اولیه انجامشده در برخی کشورها در زمینه انتشار ارز دیجیتال توسط بانک مرکزی، چالشهایی در باب مسائل حقوقی، فنی و عملیاتی شناسایی شده است که بانکهای مرکزی و سایر شرکتهای وابسته به آنها باید قبل از هر اقدامی در جهت بهکارگیری این ابزار در مقیاس گسترده در نظر داشته باشند.

در برخی از کشورها، یک سری ملاحظات قانونی وجود دارد. تمامی بانکهای مرکزی مجاز به انتشار ارزهای دیجیتال نیستند و صدور مجوز برای این کار ممکن است به تغییرات قانونی نیاز داشته باشد که حداقل در کوتاهمدت امکانپذیر نباشد؛ و سوال مهم دیگر اینکه آیا ارز دیجیتال میتواند بهعنوان یک ابزار پرداخت قانونی شناخته شده برای انجام کارهای مالی مورداستفاده واقع شود، و اینکه قوانین موجود مربوط به انتقال ارزش و تسویه مالی، با این ابزار قابلاجرا هستند؟

بانکهای مرکزی ملزم خواهند بود تا نگرانیها و الزامات ضد پولشویی و تامین مالی تروریسم (AML/CFT) را موردبررسی و رعایت قرار دهند. سپردههای بانکی تجاری بهطورمعمول برخی از سطح حریم خصوصی را (به ترتیب برای بانکها و عوامل فردی) فراهم میکند، درحالیکه استفاده از پول نقد (ناشناسانه) برای همه کاربران فراهم است.

درجه مناسب حفظ حریم خصوصی، همانطور که توسط جامعه مورد ارزیابی قرار میگیرد، در محیط دیجیتال نیز یک چالش جدی است. برای ارز دیجیتال، میزان مناسب حفظ حریم خصوصی ارز باید بهدقت موردتوجه قرار گیرد که میتواند سبب انتخاب گزینههای طراحی خطمشی عمومی برای یک ارز دیجیتال توسط بانک مرکزی باشد.

یکی از مهمترین چالشهای عملیاتی سیستمهای بانکی و صنعت مالی در حال حاضر امنیت سایبری است. انواع نرمافزارهای مخرب و تقلب و …، تقریبا برای همه سیستمهای پرداخت، تهاتر و یا تسویه از تهدیدهای سایبری محسوب میشوند.

بنابراین، روشهای کاهش خطر ابتلا به تهدیدهای سایبری یک پیششرط بنیادی برای صدور ارز دیجیتال است. همچنین بهواسطه ضروری بودن ارائه خدمات بانک مرکزی برای عملکرد صحیح اقتصاد، ضرورت دارد الزامات بسیار محکمی در زمینه قابلیت اعتماد، مقیاسپذیری، و قابلیتهای انعطافپذیری وجود داشته باشد.

پیامدهای صدور و انتشار ارز دیجیتال بانک مرکزی در راستای پیادهسازی و جاریسازی سیاستهای پولی، ارتباط مستقیم با نحوه و گستردگی سطوح دسترسی به آن و همچنین محرکهای انگیزشی برای جایگزینی آن دارد.