با افزایش تعداد مهاجرتها در سطح جهان، بازار رمیتنس (remittance) از اهمیت ویژهای برخوردار شدهاست. این مقاله به استارتآپهای فعال در این حوزه و نبرد بین آنها میپردازد.

بازار رمیتنس به چه سمتی در حال حرکت است؟

بلاکچین، پتانسیل بالایی در بهبود سیستمهای پرداخت دارد؛ اما تا به امروز، این توانایی بالقوه، در عمل محقق نشده است. سوئیفت (Swift)، یک شبکهی خدماتی است و مرکز اصلی آن در شهر بروکسل قرار دارد. این شبکه، 1100 بانک را به هم متصل کرده و بیش از نیمی از پرداختهای بینبانکی بینالمللی را مدیریت میکند. سوئیفت در ماه مارس امسال؛ عنوان کرد: قبل از تکنولوژی دفتر کل توزیعشده، نیاز به زیرساختهای دیگری وجود دارد. این شبکه اعلام آمادگی کرده که میتواند «برنامههای کاربری و پایهریزیهای حیاتی را در مقیاس وسیع و جهانی پشتیبانی کند». بااینوجود، تکنولوژی دفتر کل توزیعشده در حال گسترش است و پرداختهای بینبانکی را انجام خواهد داد.

مانی 20 /20 (Money 20/20) رویداد بزرگ صنعت پرداخت که در ماه مارس در سنگاپور برگزار شد به دفعات به این موضوع پرداخت. راوی منون (Ravi Menon)، مدیر بانک مرکزی سنگاپور، در این رویداد گفت:

تسهیل مبادلهی بین مرزی وجوه یکی از قویترین موارد استفاده از بلاکچین است.

بسیار از افراد بر این باورند که سیستم پرداخت سوئیفت، در بلندمدت، به سمت بلاکچین حرکت خواهد کرد.

بانک آی سی آی سی آی (ICICI)، یک بانک هندی و امیریتس ان بی دی (Emirates NBD) یک گروه بانکی در امارات متحدهی عربی است. این دو بانک در سال 2016 و به کمک شبکهی ساخته شده توسط اینفوسیس (Infosys)، توانستند عملیات ارسال رمیتنس را از خلیجفارس به شبهجزیرهی هند، با موفقیت انجام دهند. انت فایننشیال (Ant Financial) چهل و نه ثبت اختراع را درزمینهی بلاکچین به ثبت رسانده است. این تعداد ثبت اختراع، در بین تمامی شرکتهای این حوزه، بیسابقه است. استفان توماس (Stefan Thomas) از شرکت ریپل (Ripple)، میگوید: «100 موسسهی مالی در سراسر جهان، متعهد شدهاند که از تکنولوژی بلاکچین این شرکت، استفاده کنند. وسترن یونیون (Western Union) که یک غول در بازار رمیتنس دنیا است، نیز در این تجربه مشارکت دارد».

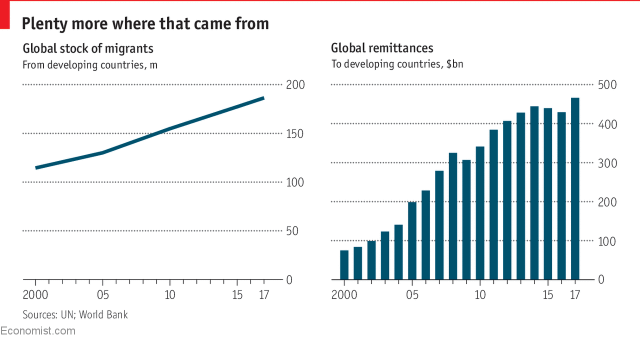

این کسبوکار، حیات را به دهها میلیون فقیر در سطح جهان، بازمیگرداند و زمان توسعهی دیجیتال آن فراهمشده است. با افزایش آمار مهاجرتها ، بازار رمیتنس نیز در سطح دنیا روبه گسترش گذاشته است. همانطور که در نمودار زیر نشان دادهشده، این مقدار در سال 2017 به 466 میلیارد دلار رسیده است. بهعنوانمثال، در سال گذشته و در کشور پاکستان، بازار رمیتنس ارزشی 20 میلیارد دلاری داشت و تقریباً برابر بود با ارزش صادرات این کشور.

بانک مرکزی در ماه دسامبر، دست به ابتکار جدیدی زد و استفاده از کیف پول الکترونیکی را گسترش داد تا هزینهی رمیتنس را کاهش دهد. این خدمات در حال حاضر گران هستند و هزینهی ارسال 200 دلار به کشورهای جنوب صحرای آفریقا، حدود 7.2 درصد یا 9.1 درصد است (این مقدار، تفاوت نرخ ارز را شامل نمیشود). اهداف سند ۲۰۳۰ یونسکو، این است که هزینهی رمیتنس را به 3 درصد کاهش دهد. بانک جهانی، با انتشار گزارشی، از هزینهی بالای اقدامات انحصاری بین شرکتهای انتقال پول و ادارات پست ملی، انتقاد کرده. در این گزارش از عدم ریسکپذیری بانکهایی که از قوانین ضد پولشویی و شناخت مشتری دوری میکنند نیز، گلایه شده است.

از سوی دیگر، اپراتورهای انتقال پول اظهار دارند که این عملیات، هزینهی سنگینی را برای آنها به بار میآورد. آنها باید “پیش سرمایهگذاری” انجام دهند و مقداری پول را در کشورهای مقصد نگهدارند تا قادر به انجام سریع تسویهحساب باشند. ریپل برآورد کرده که ارزش این جریان مالی، در سطح جهان، به 27 تریلیون دلار برسد. اپراتور باید در هر دو کشور مبدأ و مقصد حضور داشته باشد. وسترن یونیون، با داشتن 550000 شعبه، تمامی کشورهای جهان را بهجز ایران و کرهی شمالی، تحت پوشش خود قرار دادهاست.

استارتآپهای فعال در حوزهی رمیتنس

این حوزه نیز، مانند کسبوکارهای دیگر به سمت دیجیتالی شدن حرکت کرده است. استارتآپهای فینتک، وسترن یونیون را مورد هدف قرار دادهاند و در حال فعالیت در فضای رو به رشد رمیتنس هستند. عوارض ترانسفر وایز (TransferWise) که در لندن واقعشده، یکهشتم بانکها است. مقدار کم این هزینه، به این دلیل است که این شرکت، نرخ (واقعی) ارز را عرضه میکند.

شرکت بعدی، مانی گرام (MoneyGram) آمریکا است. این شرکت، سرمایهگذاری به ارزش 1.2 میلیارد دلار را از انت آفیشیال دریافت نمود و آن را قبول کرد؛ اما در ماه ژانویه، کمیته سرمایهگذاری خارجی ایالاتمتحده، مانع از انجام این نوع از معاملات شد.

یک نمونهی دیگر از این نوع شرکتها، ورلد رمیت (WorldRemit) است. ورلد رمیت نرخ ارزانتری را نسبت به وسترن یونیون، پیشنهاد میکند. علت این نرخ ارزان، مدل کاری این شرکت است که 100 درصد بر پایهی تکنولوژی دیجیتال بنا شده و هیچ پول نقدی را دریافت نمیکند. بیش از یکسوم نقلوانتقال پول در جهان، به بازار رمیتنس مربوط میشود.

استنلی یانگ (Stanley Yung) رئیس ارشد روابط عمومی وسترن یونیون است. او میگوید: «وسترن یونیون در حال معرفی خود بهعنوان یک شرکت دیجیتال است». در سال 2017، درآمد این شرکت از انتقال پول دیجیتال، به میزان 23 درصد افزایش یافت و به بیش از 400 میلیون دلار رسید. همانگونه که رقبا عنوان میکنند، دنیای امور مالی و سرمایهگذاری، شبیه به یک باتلاق است. تعداد اندکی از افراد، حساب بانکیشان را به یک بانک یا موسسهی مالی دیگر منتقل میکنند. کاربران بازار رمیتنس هم، مشابه بقیهی افراد هستند و حتی اگر متحمل هزینههای هنگفتی شوند، تمایل چندانی به رها کردن سیستم انتقال پولی کنونیشان نشان نمیدهند.

منبع: Economist