پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

۱۹ هزار میلیارد تومان اعتبار خرد در قلب بازار مصرف؛ چرا لندتکها باید بازی اعتبار خرد را عمیقتر کنند؟

با اختصاص ۲۳ درصد از کل تسهیلات پرداختی در سال ۱۴۰۴ به وامهای زیر ۳۰۰ میلیون تومان، بازار اعتبار خرد به یکی از پیشرانهای تقاضای مصرفی تبدیل شده است. بیش از ۹ هزار میلیارد تومان از این منابع مستقیماً صرف خرید کالا شده؛ تمرکزی که میتواند نقطه گسترش و تعمیق مدلهای اعتباری دیجیتال برای لندتکها باشد

سهم ۱۹ هزار میلیارد تومانی وامهای خرد فقط یک عدد در گزارش بانک مرکزی نیست؛ نقشه بازار اعتبار مصرف است. وقتی ۲۳ درصد کل تسهیلات به وامهای زیر ۳۰۰ میلیون تومان اختصاص دارد و بیش از ۹ هزار میلیارد تومان آن صرف خرید کالا میشود، یعنی اعتبار دقیقاً در نقطه خرید جریان دارد. این همان بخشی است که لندتکها دیگر نباید فقط در آن حضور داشته باشند؛ باید آن را عمیقتر، هوشمندتر و مقیاسپذیرتر کنند.

بانک مرکزی در تازهترین گزارش خود اعلام کرده است که بانکها در ۱۰ ماهه ابتدایی سال ۱۴۰۴ بیش از ۸ هزار و ۴۹۲ هزار میلیارد تومان تسهیلات پرداخت کردهاند؛ رقمی که نسبت به مدت مشابه سال قبل ۴۵.۵ درصد افزایش داشته است.

این جهش اعتباری در شرایطی رخ داده که اقتصاد همچنان با تورم بالا و فشار نقدینگی مواجه است. بنابراین پرسش اصلی اینجاست که این رشد اعتباری، چگونه میان تولید و مصرف توزیع شده و چه فضایی برای بازار وامهای خرد و بازیگرانی مانند لندتکها ایجاد کرده است؟

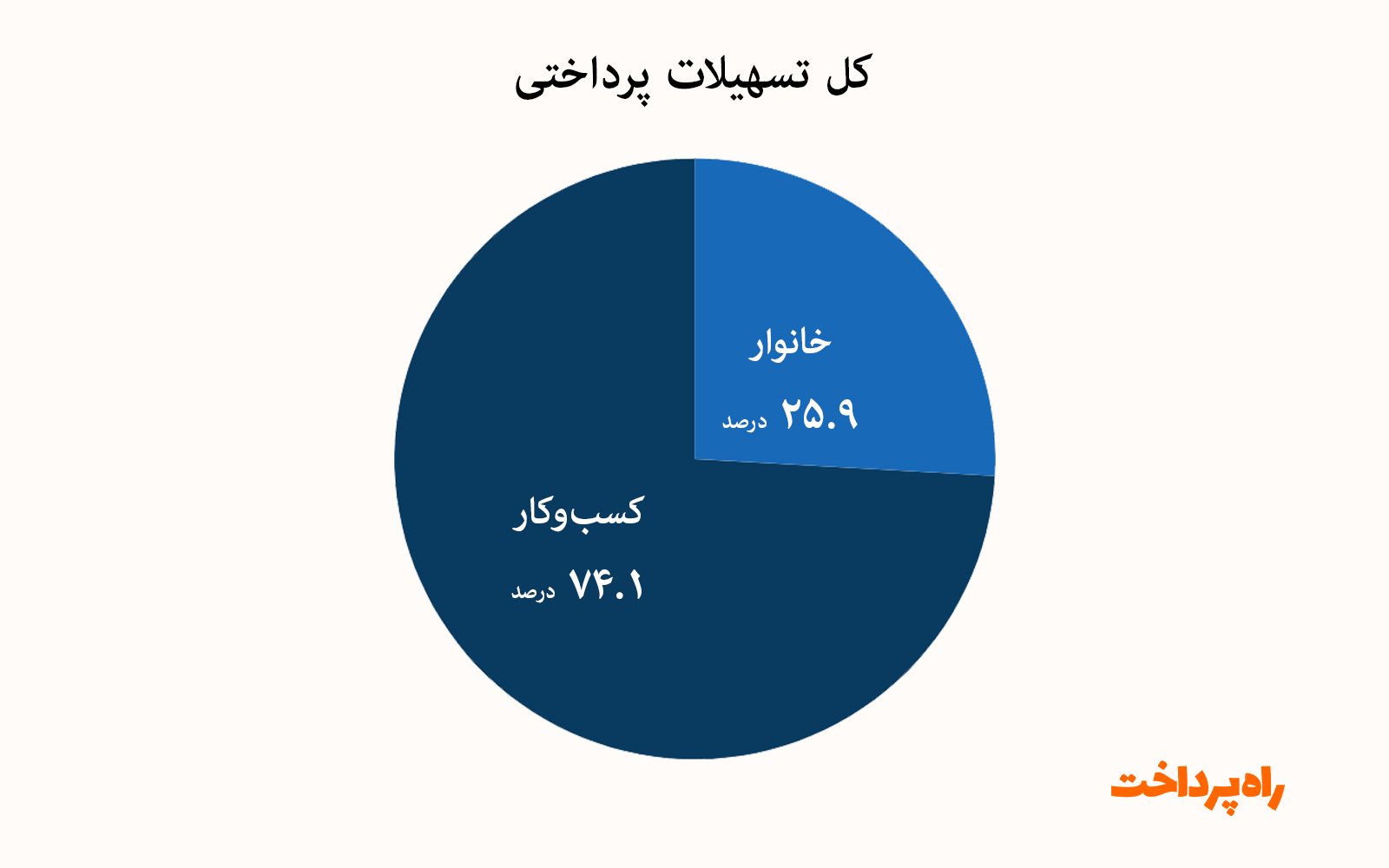

از کل وامهایی که بانکها در این مدت پرداخت کردهاند، حدود ۷۴ درصد به کسبوکارها رسیده و نزدیک به ۲۶ درصد به خانوارها اختصاص یافته است. اگر کارتهای اعتباری را هم حساب کنیم، سهم خانوار کمی بیشتر و به حدود ۲۷ درصد میرسد.

این آمار نشان میدهد بخش اصلی منابع هنوز به سمت تولید رفته است. اما سهم وامهای مصرفی هم کم نیست. یعنی هم بنگاهها برای ادامه فعالیت نقدینگی گرفتهاند و هم خانوارها برای خرید و هزینههای خود وام دریافت کردهاند.

تمرکز بر سرمایه در گردش؛ تثبیت به جای توسعه

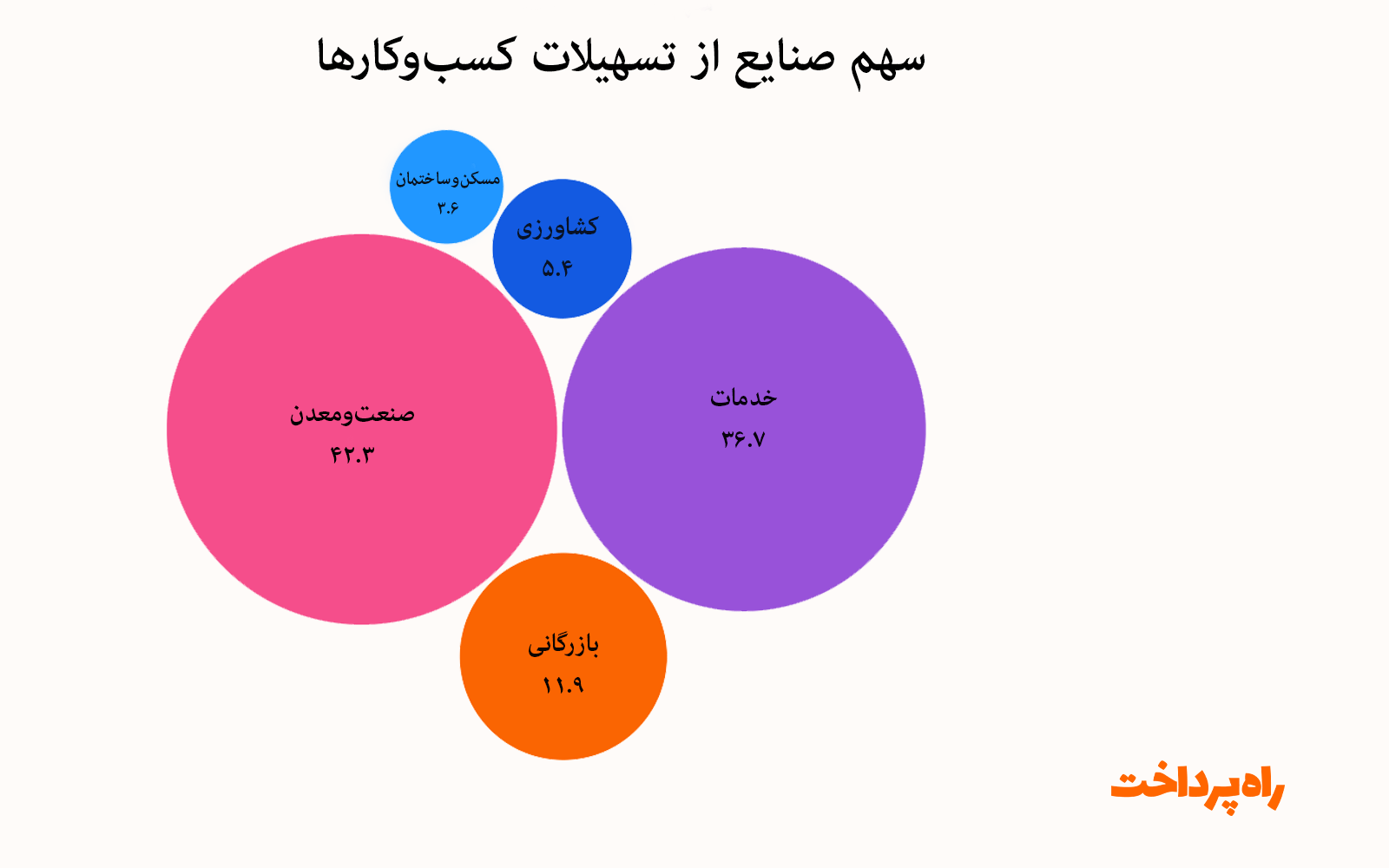

نکته مهم در ترکیب تسهیلات تولیدی، سهم بالای سرمایه در گردش است. بیش از ۵۱ هزار میلیارد تومان از تسهیلات پرداختی به کسبوکارها، معادل ۸۱.۹ درصد، صرف تأمین سرمایه در گردش شده است. این عدد پیام روشنی دارد. بانکها بیش از آنکه منابع را به طرحهای توسعهای یا سرمایهگذاری جدید اختصاص دهند، در حال تأمین نقدینگی جاری بنگاهها هستند. این رویکرد به حفظ سطح تولید کمک میکند، اما الزاماً به معنای جهش سرمایهگذاری نیست.

در این میان، بخش صنعت و معدن بیشترین سهم را جذب کرده است. این بخش ۲۶۶۳ هزار میلیارد تومان تسهیلات دریافت کرده که ۸۷.۵ درصد آن برای سرمایه در گردش بوده است. همچنین ۴۵ درصد از کل منابع تخصیصیافته به سرمایه در گردش اقتصاد، به صنعت و معدن رسیده است. این تمرکز نشان میدهد بانکها صنعت را پیشران زنجیره تأمین میدانند. با این حال، اتکای سنگین صنعت به منابع بانکی، ضعف تأمین مالی از مسیر بازار سرمایه را نیز برجسته میکند.

افزایش ۴۵ درصدی تسهیلات در کنار تمرکز بر سرمایه در گردش، میتواند نشانه تداوم سیاست اعتباری انبساطی باشد. واحدهای تولیدی در شرایط تورمی نیاز بیشتری به نقدینگی دارند. افزایش هزینه مواد اولیه، انرژی و دستمزد، بنگاهها را به سمت استقراض بیشتر سوق داده است. بنابراین بخشی از رشد تسهیلات، بازتاب افزایش اسمی هزینههاست. اما اگر این منابع صرفاً برای جبران تورم هزینهای استفاده شود، اثر آن بر رشد واقعی محدود خواهد بود.

تسهیلات خرد؛ تقویت مصرف یا فرصت لندتکها؟

در کنار تسهیلات کلان تولیدی، بازار وامهای خرد نیز سهم قابل توجهی دارد.با توجه به اینکه حدود ۱۹ هزار و ۷۰۰ میلیارد تومان از کل تسهیلات، یعنی نزدیک به ۲۳ درصد، در قالب وامهای خرد به خانوارها پرداخت شده است، ترکیب مصرف این منابع اهمیت بیشتری پیدا میکند. در میان این تسهیلات، خرید کالای شخصی با سهم ۴۲.۶ درصد در صدر قرار دارد؛ رقمی در حدود ۹ هزار و ۳۰۰ میلیارد تومان. به بیان دیگر، بخش قابل توجهی از وامهای خرد مستقیماً وارد بازار خردهفروشی شده است. این روند میتواند در کوتاهمدت به افزایش فروش و تحرک بازار مصرف کمک کند. اما در شرایطی که اقتصاد با تورم بالا و محدودیت عرضه روبهروست، رشد اعتبار مصرفی ممکن است فشار تقاضا را تشدید کند. از این رو، مدیریت همزمان حمایت از قدرت خرید خانوار و کنترل آثار تورمی آن، به یکی از چالشهای اصلی سیاستگذار تبدیل میشود.

همین تمرکز بر خرید کالای شخصی، ظرفیت قابل توجهی برای لندتکهای فعال در مدل «الان بخر، بعداً پرداخت کن» ایجاد میکند. این شرکتها میتوانند با فروشگاههای آنلاین و فیزیکی همکاری کنند و در لحظه خرید، تسهیلات خرد در اختیار مشتری قرار دهند. چنین مدلی سرعت تصمیمگیری را افزایش میدهد و تجربه خرید را تسهیل میکند. در شرایطی که بانکهای سنتی فرآیندهای طولانی دارند، این مزیت رقابتی میتواند سهم بازار لندتکها را افزایش دهد.

از سوی دیگر، سهم کارتهای اعتباری از کل تسهیلات همچنان بسیار پایین است. این ابزار تنها حدود یک درصد از کل اعتبار پرداختی را تشکیل میدهد؛ رقمی که در مقایسه با استانداردهای جهانی ناچیز است. در بسیاری از کشورها، کارت اعتباری مهمترین ابزار اعتبار خرد محسوب میشود. این شکاف میتواند فرصت توسعه کارتهای اعتباری دیجیتال و کیف پولهای اعتباری را برای بازیگران فناوریمحور فراهم کند. اگر زیرساختهای اعتبارسنجی تقویت شود، این سهم میتواند در سالهای آینده افزایش یابد.

با این حال، توسعه بازار وامهای خرد بدون ریسک نیست. نخستین چالش، ریسک نکول است. وامهای خرد اغلب بدون وثیقه پرداخت میشوند و به رفتار اعتباری مشتری وابستهاند. در شرایط تورمی، کاهش قدرت خرید میتواند توان بازپرداخت خانوار را تضعیف کند. بنابراین لندتکها ناگزیرند از مدلهای اعتبارسنجی پیشرفته استفاده کنند. تحلیل تراکنشهای بانکی، سوابق پرداخت قبوض، رفتار خرید و سایر دادههای مالی میتواند به کاهش ریسک کمک کند.

چالش دوم، مسئله نرخ سود در فضای تورمی است. اگر نرخ سود پایینتر از تورم باشد، وامدهنده متضرر میشود. اگر بالا باشد، جذابیت برای مشتری کاهش مییابد و احتمال نکول افزایش پیدا میکند. این توازن حساس، طراحی محصول را پیچیده میکند. لندتکها باید ساختار بازپرداخت منعطف و متناسب با جریان درآمدی مشتریان طراحی کنند تا هم ریسک را کنترل کنند و هم تقاضا را حفظ کنند.

چالش سوم، چارچوب نظارتی است. بانک مرکزی نسبت به گسترش سریع اعتبار مصرفی حساس است، زیرا این موضوع میتواند بر تورم اثر بگذارد. بنابراین فعالیت لندتکها ناگزیر در چارچوب مقررات و همکاری با بانکها تعریف میشود. دریافت مجوزهای لازم، رعایت سقفهای اعتباری و انطباق با ضوابط مبارزه با پولشویی از الزامات این بازار است. رشد بدون تنظیمگری میتواند با محدودیتهای جدی مواجه شود.

در چنین فضایی، راهبرد موفق برای لندتکها ترکیبی از نوآوری و انضباط است. تمرکز بر اعتبارسنجی هوشمند با استفاده از دادههای جایگزین، همکاری با بانکها برای تأمین منابع ارزانتر و طراحی محصولات متناسب با نیاز واقعی خانوار میتواند مسیر رشد پایدار را فراهم کند. وامهای خرد فوری برای خرید کالا، کارتهای اعتباری دیجیتال با سقف محدود و مدلهای بازپرداخت مرحلهای، از جمله ابزارهایی هستند که میتوانند سهم بازار را افزایش دهند.

در مجموع، بازار حدود ۱۹ هزار میلیارد تومانی وامهای خرد، به یکی از بخشهای راهبردی نظام اعتباری تبدیل شده است. ترکیب فعلی نشان میدهد اعتبار هم در خدمت تداوم تولید قرار گرفته و هم به تحریک مصرف کمک کرده است. آینده این بازار به کیفیت تخصیص منابع، توان مدیریت ریسک و نحوه تنظیمگری وابسته است. اگر این سه ضلع بهدرستی مدیریت شود، وامهای خرد میتوانند به ابزاری برای تعمیق مالی و توسعه خدمات دیجیتال تبدیل شوند، نه عاملی برای تشدید بیثباتی.