پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بحرانهای جهانی که اغلب به دلیل بروز شرایط غیرمنتظره و غیرقابل پیشبینی ایجاد میشوند، با توجه به ابعاد و گستره اثرگذاری، تأثیرات کوتاهمدت و در برخی موارد تاثیرات همیشگی بر روابط، فرهنگ، اقتصاد، نحوه کار، زندگی، کسب درآمد و به طور کل بر تمامی ابعاد زندگی بشر خواهند داشت. در طی یک دوره تلاطم ناشی از بحران، برندگان بخشهایی از زنجیره اقتصاد جامعه هستند که بتوانند منعکسکننده تحول سریع و سرنوشتساز در محیط جدید باشند. این حقیقت در مورد تمامی صنایع از صنعت گردشگری تا صنایع خردهفروشی و بازار مسکن و خدمات سرمایهگذاری صادق است. در دوره رکود، درآمد و جریان پول میتواند بسیار سریعتر از هزینهها کاهش پیدا کند و این فشار را بر زندگی و بقای روزمره کسبوکارها افزایش میدهد.

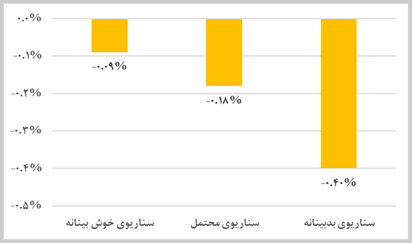

شیوع ویروس کرونا، به عنوان جدیدترین بحران اجتماعی با ابعاد جهانی، که تا لحظه تدوین این گزارش بیش از 210 کشور و قلمرو و بیش از یک میلیون و هشتصد هزار نفر را در سراسر جهان درگیر کرده است[1]، علاوه بر تاثیراتی که بر زندگی شخصی افراد دارد، نحوه فعالیت و بقای کسبوکارها و صنایع گوناگون را نیز برای همیشه دستخوش تغییر خواهد کرد. شکل 1، پیشبینی تأثیر شیوع ویروس کرونا بر کاهش میزان GDP جهانی را تحت سه سناریوی خوش بینانه، محتمل و بدبینانه نشان میدهد. بر اساس پیشبینی بانک توسعه آسیایی، در صورت تداوم شش ماهه ویروس کرونا، در سناریوی محتمل، اقتصاد جهان با ضرری برابر با 346.9 میلیارد دلار مواجه خواهد شد.

شکل 1- درصد تغییر پیش بینی شده در میزان GDP جهانی در نتیجه شیوع ویروس کرونا در سال 2020 بر اساس سناریوهای مختلف (منبع: statista.com)

تأثیرات بحران ناشی از شیوع ویروس کرونا بر صنایع و کسبوکارها اگرچه هم اکنون نیز در بازارهای متفاوت قابل لمس است اما آمار و ارقام مرتبط با این تأثیرات عمدتا مبتنی بر گمانهها و پیش بینیها ارائه میشود و هنوز برای نتیجهگیری بر اساس آمارها و روندهای قطعی، زود است. صنایع گوناگون از خردهفروشی و ارائه محصولات مصرفی گرفته تا سرگرمی، ورزش و گردشگری، هر یک به میزان و با الگویی متفاوت تحت تأثیر قرارگرفته و با چالشهای منحصر به خود روبهرو هستند. بر اساس یک نظرسنجی از فعالان صنعت خرده فروشی در ایالات متحده آمریکا، 21% از آنها رشد تجارت الکترونیک در حوزه خردهفروشی را پیشبینی کرذهاند، 44% نیز پیشبینی کردهاند که بسیاری از محصولات با تأخیر وارد بازار خواهند شد. این در حالی است که 5% از مصاحبه شوندگان بر این اعتقاد بودهاند که با این روند مجبور به افزایش قیمت اقلام خود خواهند شد[2].

شکل 2- پیش بینی تاثیر شیوع کرونا بر رفتار خرید مردم آمریکا بر اساس اطلاعات دریافتی از خرده فروشان 2020 (منبع: statista.com)

تأثیر کرونا بر کسبوکارهای آنلاین

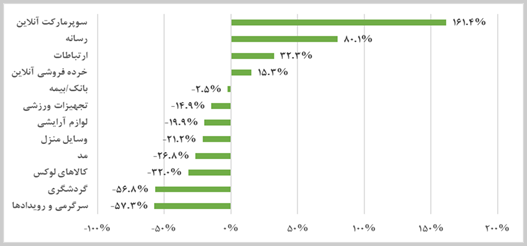

اقتصاد دیجیتال و کسبوکارهای آنلاین نیز به طور قطع از اپیدمی کرونا متأثر خواهند شد. شکل 3، تأثیر شیوع این ویروس بر ترافیک آنلاین صنایع حوزههای مختلف را نشان میدهد[3]. میزان خریدوفروش در بسیاری صنایع مانند تجهیزات ورزشی، لوازم منزل، کالاهای لوکس و گردشگری چنانچه قابل پیشبینی است، رو به کاهش گذاشته است و کاهش تراکنشهای بانکی و بیمهای آنلاین را نیز سبب شده است. در مقابل، حجم خریدهای آنلاین سوپرمارکتی و خردهفروشی آنلاین در کنار میزان عرضه و تقاضای خدمات رسانهای و ارتباطاتی در شرایط برقراری قرنطینه در بسیاری از مناطق دنیا افزایش داشته است.

شکل 3 – تأثیر ویروس کرونا بر ترافیک برخط صنایع منتخب در سراسر جهان طی هفته منتهی به 22 مارس 2020

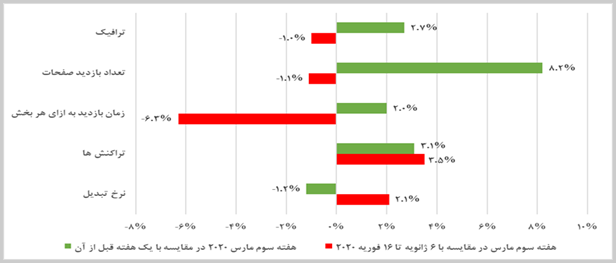

در حالت کلی نیز، بررسی ترافیک آنلاین در هفته منتهی به 22 مارس 2020 نسبت به ژانویه و فوریه 2020 موید تأثیر غیرقابل انکار اپیدمی کرونا بر ترافیک اینترنت و میزان تراکنشهای انجام گرفته بر بستر اینترنت است. در شکل زیر نمودار سبز رنگ نشان دهنده تغییرات نسبت به یک هفته پیش از آن میباشد که تقریباً در تمامی بخشها با افزایش همراه بوده است. میزان بازدید صفحات، میزان ترافیک، مقدار زمان سپریشده در هر بخش و میزان تراکنشها با افزایش همراه بوده است در حالی که نرخ تبدیل کاهش یافته است. نمودار قرمز رنگ نیز نشاندهنده میزان تغییرات نسبت به بازه زمانی 6 ژانویه تا 16 فوریه 2020 است که در آن میزان ترافیک و مدت زمان بازدید صفحات و مدت زمان حضور در هر بخش با کاهش همراه است ولی میزان تراکنشها و نرخ همگرایی افزایش یافته است[4].

شکل 4 – تأثیر ویروس کرونا بر روی ترافیک برخط در سراسر جهان در هفته منتهی به 22 مارس 2020 (منبع: statista.com)

تأثیر کرونا بر فینتکها

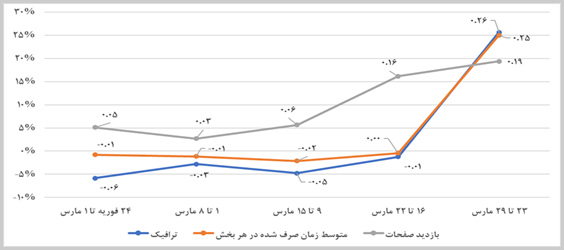

کسبوکارهای حوزه فینتک نیز به طور قطع از شیوع اپیدمی کرونا متاثر خواهند شد، اگر چه هنوز برای اظهار نظر در خصوص پیامدهای اپیدمی کرونا بر اقتصاد جهان، اقتصاد دیجیتال و کسبوکارهای حوزه فینتک کمی زود است، با این وجود تحلیلگران و صاحبان کسبوکار در تلاش هستند تا با پیشبینی نزدیک به واقعیت از این پیامدها، راهحلهایی مؤثر برای مواجهه با آنها بهکار گیرند. بر اساس تازهترین گزارش deVere Group، شیوع کرونا سبب افزایش 72درصدی استفاده از اپلیکیشنهای حوزه فینتک شده است[5]. شکل زیر، حجم تجارت الکترونیک در حوزه بانکداری و بیمه را در کشور فرانسه پس از شیوع کرونا نشان میدهد.

شکل 5 – حجم تجارت الکترونیک حوزه بانکداری و بیمه در فرانسه تا 29 مارس 2020 و پس از شیوع کرونا

مطابق این آمار، ترافیک برخط بانک و بیمه و متوسط زمان صرف شده به صورت آنلاین در هر یک از این حوزهها در هفته پایانی مارس 2020 با افزایش چشمگیر روبهرو بوده است[6].

فینتکهای حوزه بانکداری (Bank Tech)

به عقیده برخی تحلیلگران، مؤسسات مالی سنتی که با ظهور فینتکها، خطر از دستدادن سهم بازار را پیش روی خود میدیدند، حال که به واسطه شیوع ویروس کرونا، در بسیاری از نقاط جهان مجبور به تعطیلی شعب خود شدهاند، بیش از پیش با تهدید کسبوکارهای نوپای حوزه فینتک مواجه هستند. فدرال رزرو آمریکا، بانک مرکزی انگلیس و بانکهای مرکزی برخی دیگر از کشورها در سراسر جهان، در اولین قدم برای کمک به بازارها و جلوگیری از رکود جدید جهانی نرخ بهره خود را کاهش دادهاند. از طرفی با شیوع ویروس کرونا تمایل مصرفکنندگان به استفاده از خدمات پولی و مالی دیجیتال افزایش یافته است که در نتیجه آن بسیاری از مؤسسات مالی سنتی مجبور خواهند شد تا تلاشهای نوآوری دیجیتالی را سریعتر دنبال کنند.

در نتیجه، بسیاری از بانکهای سنتی و موسسههای اعتباری ممکن است برای کمک به ارائه راهکارهای بهتر بانکداری دیجیتال به بازار به دنبال بنگاههای فناوری باشند. این امر سبب تقویت روابط بانکها و فینتکها حداقل در کوتاهمدت خواهد شد، روابطی که میتواند در بلندمدت نیز ادامه پیدا کند و برای هر دو طرف سودمند باشد.

ترس از آلودگی شعب بانکها و قرنطینه باعث میشود تا مشتریان از شعب بانکی دور شوند. نرخ بهره پایین همراه با هزینههای اجاره بالا، دلایل تغییر بانکداری بدون شعبه برای مدت مدیدی بوده است. با این حال، تاکنون اکثر بانکها جایگزینی نرمافزارها با میراث خود و فرآیندهای تجاری قدیمی را به تعویق انداختهاند. شیوع ویروس کرونا زمان بسیار خوبی برای حرکت به سمت یک تجربه بانکی جدید است. این رویکرد نه تنها برای افراد در مناطق دور افتاده و برای نسلهای جوان قابل دسترسی است بلکه بسیار مقرون به صرفهتر است[7].

در حال حاضر بسیاری از بانکها با همکاری با شرکتهای فینتک به دنبال مدرنسازی و اضافه کردن قابلیتهای جدید به محصولات خود هستند. افزایش تقاضا برای نرمافزارهای بانکداری دیجیتال میتواند کسبوکارهای حوزه فینتک را تقویت کند. برخی دولتها در تلاش هستند تا با تشویق مشارکتهای فینتک، اثرات شیوع کرونا بر کارآمدی خدمات پولی و مالی خود را کاهش دهند. کره جنوبی مقررات فعالیت فینتکها را انعطافپذیرتر خواهد کرد و چین توسعه فینتکها را در شرایط جدید تسهیل خواهد کرد. رخداد رکود اقتصادی غیرمعمول نیست، اما آن دسته از بنگاههایی که شرایط جدید بازار را میشناسند و خود را با آن تطبیق میدهند، شانس بقای بالاتری خواهند داشت.

عضو ارشد کمیته تنظیم مقررات بانکی و بیمه چین تأیید کرده است که شیوع ویروس کرونا به یکی از محرکهای اصلی برای پذیرش فینتک در چین تبدیل شده است. به عنوان نمونه، در برخی از شرکتهای بیمه از فناوری زنجیره بلوکی برای سرعتبخشیدن به صحت دادههای پزشکی مرتبط با بیماران مبتلا به کرونا استفاده میشود[8].

فینتکهای حوزه پرداخت (Pay Tech)

توصیههای سازمان بهداشت جهانی به توسعه استفاده از شیوههای پرداخت بدون تماس، رسماً مشوق کسبوکارهای حوزه پرداخت فینتک است. شرایط فعلی، بسیاری از کسبوکارهای خرد مانند رستورانها، بیمارستانها و خردهفروشان بخشهای مختلف را به رویآوردن به راهحلهای فناورانه مانند ارائه خدمات پرداخت آنلاین ترغیب کرده است که این امر نقش فینتکهای حوزه پرداخت را پر رنگتر از پیش میسازد. به رغم فرصتی که شیوع کرونا یا بحرانهایی از این دست در اختیار توسعه فینتکهای حوزه پرداخت قرار میدهد، آمار و ارقام مرتبط با درآمدها و گردش مالی این کسبوکارها، در اغلب موارد روندی کاهشی را نشان میدهد. به عنوان نمونه، مسترکارت و ویزا کارت، در پی شیوع کرونا، برای سهماهه اول 2020 پیشبینیهای خود برای رشد را کاهش داده و انتظارات خود از سهماهه دوم 2020 را نیز تعدیل کردهاند.

در حال حاضر آنها افت 2% الی 5/3% را پیشبینی کردهاند. اما دلیل این پیشبینی چیست؟ هنگامی که یک پرواز هواپیمایی آمریکا لغو شود، به این معنی است که 300 مسافر آن نمیتوانند از کارتهای اعتباری خود در سفر و هزینههای مربوط به سفر استفاده کنند. اکنون، این نمونه را با تعداد پروازها، رویدادها و کنفرانسهای لغو یا دوباره برنامهریزی شده در سراسر جهان مقایسه کرده و شرایط حاکم بر قرنطینه را نیز به آن بیافزایید. پی پال قبلاً تأیید کرده است که فعالیت تجارت الکترونیکی بین المللی تحت تأثیر کرونا قرار گرفته است. این شرکت افت 1% را برای سهماهه اول 2020 نسبت به سهماه مشابه سال قبل در نظر گرفته است[9].

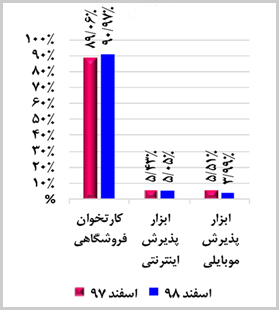

در داخل کشور نیز، بر اساس گزارش شاپرک در اسفند ماه 1398، تعداد تراکنشهای کارتی نسبت به مدت مشابه سال قبل کاهش یافته است که این امر با توجه به شیوع ویروس کرونا، تا حدودی قابل پیشبینی بود. نکته جالب توجه آن است که بر خلاف انتظار تعداد تراکنشهای اینترنتی و موبایلی نیز در این دوره نسبت به مدت مشابه سال گذشته با کاهش روبهرو بوده است[10 و 11]. دلایل این کاهش را میتوان در تاثیرات دیگر شیوع ویروس کرونا مانند کاهش تعداد سفرها، تعطیلی برخی کسبوکارها، کاهش درآمدهای برخی از اقشار و عواملی غیر مرتبط با شیوع ویروس مانند اجباری شدن استفاده از رمز دوم پویا در این مدت، برشمرد.

شکل 6 – مقایسه تعداد تراکنش های هر یک از ابزارهای پذیرش در ماه های اسفند 1397 و اسفند 1398

فین تکهای حوزه مدیریت ثروت (Wealth Tech)

برای بازار سهام که یکی از بخشهای فینتک بهشمار میرود کاهش قابل توجه استفاده از مشاوران رباتیک پیشبینی میشود. به عنوان مثال استارتآپهایی مانند Betterment یا Wealthfront ممکن است دچار آسیب شوند، زیرا سود آنها به مشتریانی که سهام خریدوفروش میکنند وابسته است و بسیار از سرمایهگذاران در حال خروج سرمایههای خود از بازار سهام هستند[9].

اگر چه اپیدمی کرونا در برخی حوزهها مانند بانکداری آنلاین و پرداختهای موبایلی به افزایش تقاضا منجر خواهد شد اما به احتمال قوی شرکتهای فینتکی حوزه سرمایهگذاری و مدیریت ثروت را با کاهش تقاضا روبرو خواهد کرد، زیرا مشتریان تصمیم میگیرند سرمایه گذاریهای ایمنتر و قابل پیشبینی تری را در محیط فعلی انتخاب کنند.

شیوع ویروس کرونا، بازارهای مالی و رفتار مصرفکننده را تحت تأثیر قرار میدهد. شرایط ناپایدار بازارهای بورس در هفتههای اخیر و هراس از رکورد تجاری در کنار تصمیم برخی کشورها برای کاهش نرخ سود بانکی، حداقل در کوتاهمدت، خروج قابل توجه سرمایه مشتریان برای سرمایهگذاریهای ایمن را بهدنبال خواهد داشت، که میتواند بر درآمد فینتکهای حوزه ولثتک و پلتفرمهای معاملات آنلاین که عموما درآمد خود را از کارمزد دریافتی از مشتریان خود تأمین میکنند، تأثیر منفی بگذارد.

فینتکهای حوزه بیمه (Insure Tech)

شیوع کرونا میتواند تقاضا برای انواع خاصی از بیمهها را افزایش دهد. گسترش ویروس ممکن است باعث افزایش آگاهی از انواع بیمهها و افزایش تقاضا برای پوشش بیمههای درمان و عمر شود. از سویی از دسترفتن برخی مشاغل، تقاضا برای بیمههای بیکاری را افزایش داده و لغو همایشها، رویدادها و توقف برخی فعالیتهای تجاری نیز تقاضا برای بیمههای مرتبط را بیشتر خواهد کرد. این افزایش تقاضا همگام با تمایل مشتریان به استفاده از خدمات آنلاین، میتواند فرصت مناسبی برای کسبوکارهای حوزه اینشورتک فراهم آورد[7].

فینتکهای حوزه وامدهی (Lend Tech)

در شرایط شیوع ویروس کرونا که سبب تعطیلی بسیاری از کسبوکارها و ضرر و زیانهای اقتصادی ناشی از توقف فعالیت برای آنها شده است، بسیاری از کسبوکارها نیازمند دسترسی سریع به سرمایه برای ایجاد تعادل در وضعیت مالی خود هستند. در چنین شرایطی پلتفرمهای وام دهی، میتوانند نقش مهمی در تأمین این سرمایهها ایفا کنند. به عنوان نمونه، تنها در یکی از پلتفرمهای وامدهی در برزیل به نام Ulend، مجموع میزان سرمایه درخواستی توسط کسبوکارها در ماه مارس 2020 نسبت به ماه گذشته، 30% افزایش یافته است[12].

در نتیجه شاید شرایط کنونی جهان پس از شیوع کرونا را بتوان فرصتی برای صنعت نوپای فینتک برشمرد. صنعتی که اگر چه در مراحل اولیه رشد قرار دارد اما به واسطه آن که بیشتر بر بستر آنلاین به ارائه خدمات میپردازد، امکان رشد و بقای بیشتری در شرایط فعلی خواهد داشت. کسبوکارهای حوزه فینتک از آن جهت که نوآورانه و فناورانهاند و اغلب از نیروی کار جوان و دانشی بهرهمیبرند و بر پایه ابزارهای فناورانه بنا شدهاند، انعطاف پذیری بیشتری برای ادامه کار در شرایط فعلی دارند.

این برتری به معنای مصونیت فینتکها در شرایط بحران نیست و این کسبوکارها نیز باید با شناخت و ارزیابی درست نیازهای مشتریان، راه حلهای فناورانه را در خدمت تأمین این نیازها قرار دهند. رویآوردن مشتریان به خدمات موجود بر بستر اینترنت در پی رعایت الزامات قرنطینه یا طرح فاصلهگذاری اجتماعی هوشمند، فرصتی برای فینتکها به عنوان بازیگران اصلی حوزه پولی و مالی بر بستر آنلاین فراهم میآورد تا با تقویت روابط استراتژیک با مشتریان و ایجاد وفاداری در آنها، موقعیت خود را بیش از پیش در بازارهای پولی و مالی تثبیت نمایند و آن دسته از شرکتهای حوزه فینتک که بتوانند ابعاد این اپیدمی و تاثیرات آن را بهتر پیشبینی کنند، قادر به جذب سرمایههای بیشتری خواهند بود.

از سوی دیگر، نقش دولتها و تنظیمگران حوزه فینتک در تبدیل تهدید ناشی از بحران ناخواستهای که به واسطه شیوع کرونا بر جهان سایه افکنده است به فرصتی برای اعتماد به صنعت فینتک و تقویت زیستبوم این صنعت، به عنوان راهکاری برای کاهش تبعات منفی این شیوع بر اقتصاد جهان، غیرقابل انکار است. راهکارهایی چون افزایش انعطافپذیری قوانین و مقررات، تقویت زیرساختها و حمایت از رشد و توسعه فینتکها، در شرایط کنونی نه تنها زمینه تقویت این صنعت، افزایش درآمدها و ایجاد مشاغل مرتبط را فراهم خواهد آورد بلکه تقویت فرهنگ استفاده از خدمات برخط، امکان بهرهبرداری از قابلیتهای کسبوکارهای فعال در این حوزه را در ادامه مسیر نبرد با اپیدمی کرونا یا در شرایط مشابه آتی مانند آلودگی هوا یا ترافیک شهری را برای دولتها پدید خواهد آورد.

این مسیری است که هم اکنون نیز توسط برخی دولتها مانند کره جنوبی که در ماه مارس، مقررات مربوط به فناوریهای پیشرفته و 10 صنعت دیگر را، به منظور تلاش برای شروع فعالیت در طول شیوع ویروس کرونا به طور موقت کاهشداده، آغاز شده است[8].

کسبوکارهای حوزه فینتک این قابلیت را دارند که با سرمایهگذاری اندک و حمایتهای تنظیمی مناسب در شرایط بحران، ارائه خدمات خود را با کیفیت مطلوب ادامه دهند و از تاثیرات منفی بحرانهایی مانند اپیدمی کرونا بر اقتصاد کشور بکاهند. بحران کرونا احتمالاً پارادایم زندگی و اقتصاد را برای همیشه دگرگون خواهد ساخت. در این میان تنظیمگران خواهند توانست با هدایت سرمایهها به سمت شرکتهای حوزه فناوری مانند کسبوکارهای حوزه فینتک از طریق چابکسازی قوانین موجود، مواجهه با شرایط بحران، زیست و بقا در این شرایط را برای کشورها، کسبوکارها و شهروندان خود تسهیل کنند.

نویسنده همکار

هادی عظیمینژاد

با تشکر. مطلب مفیدی بود.