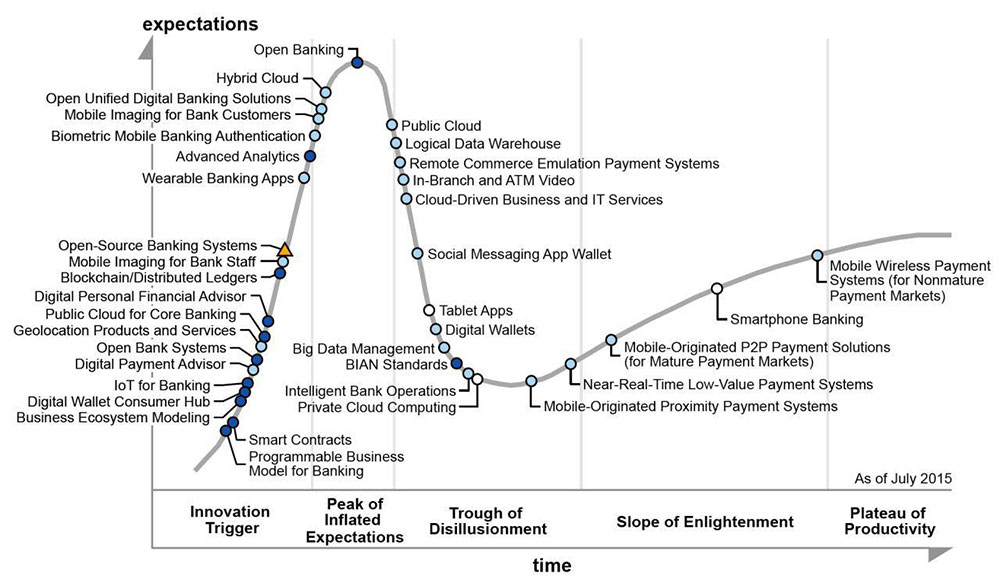

نیما امیرشکاری؛ عضو هیئتعلمی و مدیر گروه بانکداری الکترونیک پژوهشکده بانک مرکزی / من عاشق این نمودار هستم. حاضر هستم هرچقدر لازم باشد پول بدهم تا هرسال که گارتنر این نمودار رو آپدیت میکند یک نسخه از آن تهیه کنم. امروز داشتم برای صدمین بار نگاهش میکردم که دو تا پرانتز توجه من رو جلب کرد.

این نمودار وضعیت فناوریهای مالی مربوط به سال 2015 هست که چون ما در ایران معمولاً با 5 تا 10 سال فاصله به آن میرسیم، الان هنوز برای ما وقت شناخت و مطالعه و بررسی آن است. یادم میآید در مورد پرداخت موبایلی و سپاس (سامانه پرداخت الکترونیکی سیار) از سال 91 در حال تکاپو بودیم؛ یعنی با امسال میشود 5 سال که در حال فکر کردن و قول دادن هستیم. هرکدام از شرکتهای پرداخت هم یک سیستم پرداخت موبایل که البته بهترین سولوشن دنیا هست تولید کرده، ولی کجاست مجوز؟ کجاست سرمایهگذار؟ کجاست مدل کسبوکار؟ کجاست قوانین؟ اصلاً کجاست کاربر؟

این دو تا پرانتز که میگویم مربوط میشود به پرداختهای وایرلس موبایل (برای بازارهای نابالغ) و پرداختهای نفر به نفر ایجاد شده از دستگاه موبایل (برای بازارهای بالغ). واقعاً ماندم این گارتنریهای کافر از کجا این مسائل را میفهمند. قبل از اینکه تحلیل خودم رو از این دو نوع بازار بگویم، اول یک سری تفاوتهای این دو نوع پرداخت موبایل رو عنوان میکنم.

سیستمهای پرداخت وایرلس موبایل، به معنی سیستمهایی هستند که از امکان NFC گوشی موبایل یا بارکد دوبعدی برای انجام عملیات خرید استفاده میشود؛ یعنی گوشی به یک دستگاه NFC دار، یا به یک بارکد تولید شده نزدیک میشود و بهصورت بیسیم اطلاعات خرید رو دریافت میکند و بعد تأییدیه روی گوشی مشتری باعث تکمیل فرایند خرید میشود.

سیستمهای نفر به نفر ایجاد شده از دستگاه موبایل آنهایی هستند که دستگاه واسطی بین دو گوشی وجود ندارد و هر دو نفر (خریدار و فروشنده، یا پرداختکننده و دریافتکننده) از بستر مشابهی مانند یک app موبایلی برای ارسال و دریافت تراکنش استفاده میکنند.

حال بازار بالغ و نابالغ چیست؟ بازار بالغ یعنی جایی که در آن تکلیف مجوز، قوانین، حقوق مصرفکننده، نظام مالیاتی و نظام قضایی «مستقل از فناوریهای به کار رفته در سیستم پرداخت» مشخص است. این جمله یعنی حداقل 20 سال کار سیستماتیک؛ یعنی اگر از قبل این کارها را در کشورت کرده باشی، میتوانی امید داشته باشی که سیستمهای پرداخت نفر به نفر جواب بدهد و اگر هنوز به سن بلوغ نرسیدی، برای هر قسمت نابالغ کشور، درصدی را بهعنوان هزینه ریسک در سرمایهگذاریهایت روی پرداخت نفر به نفر اضافه کن.

با این توضیحاتی که دادم، فکر میکنم هنوز یک نسل دیگر از پرداخت فاصله داریم تا بتوانیم به بسترهای نفر به نفر برسیم و به علت غفلت از زیرساختها، چند سال دیگر باید صنعت پرداختمان هزینه دستگاههای واسط را تقبل کند. این یعنی با وجود امکان استفاده از app روی گوشیها و توزیع هزینههای سرمایهای به سمت مشتری، هنوز تا چند سال آینده باید هزینه تجهیزات واسط و ارتقای آنها برای پشتیبانی از پرداخت موبایلی وایرلس را بدهیم.

کشور هندوستان با 1.34 میلیارد نفر (17 برابر جمعیت ایران) مجموعاً حدود 3 میلیون عدد کارتخوان دارد و app موبایلی PayTM توانسته با حذف هزینه تجهیزات واسط، ظرف سه سال بیش از 250 میلیون کاربر شامل خریداران و فروشندگان را جذب کند. در ایران با 80 میلیون جمعیت هماکنون بین از 4 میلیون دستگاه کارتخوان فروشگاهی وجود دارد.