رشد کسبوکار معمولاً با افزایش تعداد حسابهای بانکی، تنوع پرداختها و بیشترشدن تراکنشهایی همراه است که لزوماً سطح ریسک یکسانی ندارند. در چنین شرایطی، استفاده از یک مسیر ثابت برای تأیید همه پرداختها میتواند دو پیامد متفاوت داشته باشد: تراکنشهای روزمره منتظر تأیید بمانند و پرداختهای حساس نیز بدون کنترل کافی انجام شوند.

به گزارش جیبیت، ریسک یک تراکنش یکمیلیونتومانی با انتقال وجهی ۳۰۰میلیونتومانی یکسان نیست؛ همانطور که پرداخت هزینههای جاری، برداشت از حساب اصلی یا تسویه یک پروژه نیز نباید از مسیر مشابهی تأیید شوند. از همینجا یکی از مهمترین چالشهای تیمهای مالی آغاز میشود: طراحی قواعد تأییدی که متناسب با ریسک هر پرداخت باشند و درعینحال، در عملیات روزمره نیز بهصورت منسجم اجرا شوند. در بسیاری از سازمانها، بخشی از این فرایند هنوز میان ERP، پیامرسانها، تماسهای تلفنی و اینترنتبانک پراکنده است. این موضوع با افزایش حجم پرداختها، رهگیری تأییدها را دشوار و اجرای یکپارچه سیاستهای مالی را پیچیده میکند.

در ادامه بررسی میکنیم سازمانها چگونه میتوانند فرایند تأیید پرداخت را متناسب با ریسک طراحی کنند و جیبیت چگونه اجرای این سیاستها را در عملیات روزمره امکانپذیر میکند.

همه پرداختها به یک سطح از کنترل نیاز ندارند

اگر همه پرداختها به تأیید مدیر مالی یا مدیرعامل وابسته باشند، با افزایش تعداد تراکنشها، عملیات مالی با کندی مواجه میشود؛ پرداختهای ضروری به تأخیر میافتند، تیم مالی برای هر انتقال منتظر پاسخ یک فرد میماند یا دردسترسنبودن او میتواند بخشی از عملیات را متوقف کند.

در نقطه مقابل، اگر برای پرداختهای حساس مسیر کنترلی مشخصی تعریف نشده باشد، ممکن است مبالغ بالا یا برداشت از حسابهای مهم بدون بررسی کافی انجام شوند. در این وضعیت مسئولیت تصمیمها نیز بهروشنی قابلردیابی نیست و احتمال خطا، پرداخت اشتباه یا سوءاستفاده افزایش پیدا میکند.

بههمین دلیل، چارچوب COSO (کمیته تدوینکننده چارچوبهای کنترل داخلی) توصیه میکند فعالیتهای کنترلی متناسب با ریسک هر فرایند طراحی شوند. هدف کنترل داخلی نیز صرفاً پیشگیری از تقلب نیست، بلکه به سازمان کمک میکند اهداف عملیاتی و انطباق آن با رویّههای سازمانی با اطمینان بیشتری محقق شود.

این رویکرد در فرایند پرداخت بهآن معناست که تراکنشهای کمریسک بدون اصطکاک غیرضروری انجام شوند و پرداختهای حساس، پیش از اجرا، از سطح مناسبی از بررسی و تأیید عبور کنند.

طراحی قواعد تأیید چه مزیتی ایجاد میکند؟

هدف از تعریف قواعد تأیید تراکنش ایجاد ساختاری است که هم عملیات مالی را روان نگه دارد و هم پرداختهای حساس را تحتنظارت مناسب قرار دهد؛ اما مزیتهای تعریف قواعد به این موارد محدود نمیشود.

مهمترین مزیتهای این رویکرد عبارتاند از:

- ایجاد تعادل میان سرعت عملیات و کنترل پرداختها: پرداختهای روزمره بدون تأییدهای غیرضروری انجام میشوند و کنترلهای دقیقتر فقط روی تراکنشهای حساس اعمال میشود.

- محافظت از حسابهای حساس سازمان: میتوان برای حسابهایی مانند خزانه، حقوق یا حسابهای عملیاتی، مسیرهای تأیید سختگیرانهتری تعریف کرد.

- پیادهسازی کنترل داخلی و افزایش شفافیت: مسئولیت هر تأیید مشخص است و مسیر تصمیمگیری هر پرداخت بهصورت شفاف قابل رهگیری خواهد بود.

- همگامشدن کنترلهای مالی با رشد کسبوکار: با افزایش تعداد حسابها، کاربران و پرداختها، سیاستهای تأیید نیز بدون وابستگی به هماهنگیهای دستی قابل توسعه خواهند بود.

درمجموع، طراحی قواعد تأیید به سازمان کمک میکند کنترل مالی را به فرایندی ساختارمند، قابلتوسعه و متناسب با ریسک تبدیل کند.

سازمانها معمولاً سیاست تأیید پرداخت را چگونه طراحی میکنند؟

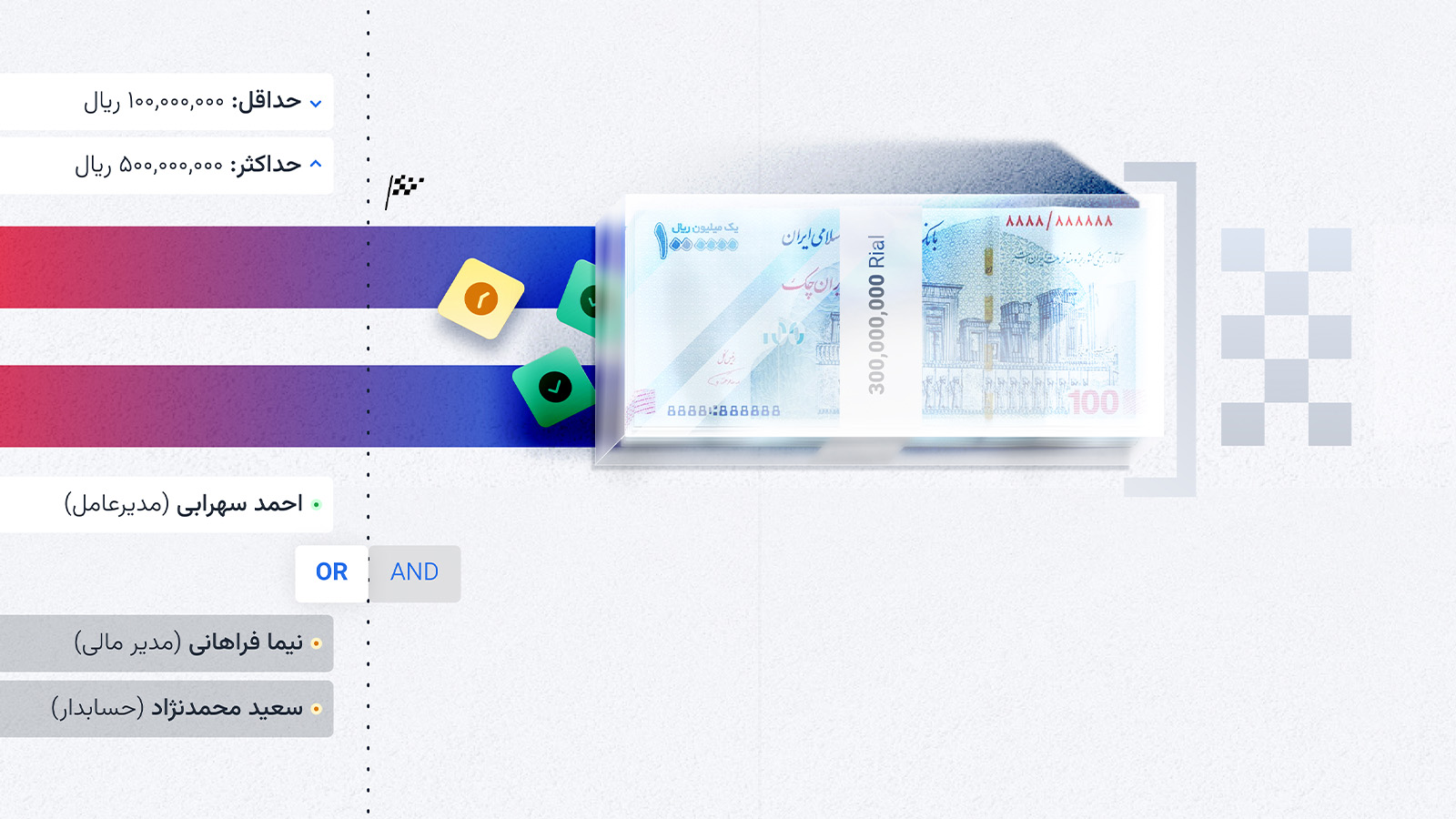

نقطه شروع طراحی قواعد، شناسایی عواملی است که ریسک هر پرداخت را تعیین میکنند. مبلغ انتقال، حساسیت حساب مبدأ، نوع پرداخت، هدف تراکنش و نقش افرادی که باید آن را بررسی کنند، از مهمترین این عوامل هستند؛ برای مثال، یک سازمان میتواند چنین سیاستی را طراحی کند:

- پرداختهای روزمره تا مبلغ مشخصی با تأیید یکی از اعضای تیم مالی انجام شوند؛

- انتقالهای با مبالغ بالا، علاوه بر تیم مالی، به تأیید مدیر عامل نیاز داشته باشند؛

- برداشت از حساب اصلی، صرفنظر از مبلغ، فقط پس از تأیید چند نفر انجام شود؛

- پرداختهای پروژهای پس از تأیید واحد مالی و مدیر همان پروژه اجرا شوند.

در کنار معیارهای هر قاعده منطق تأیید نیز اهمیت دارد. گاهی تأیید چند نقش تعیینشده الزامی است؛ گاهی تأیید یک یا چند نفر از یک گروه کفایت میکند و در برخی شرایط نیز باید مسیرهای جایگزینی وجود داشته باشد تا غیبت یک فرد، کل فرایند پرداخت را متوقف نکند.

بهاین ترتیب، سناریوهای مختلفی میتواند وجود داشته باشد و مدیر مالی میتواند بهجای تأیید تکتک تراکنشها، ساختار مناسبی برای انواع مختلف تراکنشها طراحی کند؛ جیبیت، با درنظرگرفتن این سناریوها، ساختاری منعطف برای تأیید انتقال وجه و قواعد آن طراحی کرده است.

چه سازمانهایی به قواعد تأیید انتقال وجه نیاز دارند؟

چنین ساختاری برای طیف متنوعی از کسبوکارها قابلاستفاده است؛ از مجموعههایی با حجم بالای تراکنشهای روزمره تا سازمانهایی که برای حسابهای حساس، پرداختهای پروژهای یا انتقالهای با مبالغ بالا به سطوح متفاوتی از تأیید نیاز دارند:

- مارکتپلیسها و پلتفرمهای چندفروشنده: کنترل تسویههای روزانه با فروشندگان، بدون کندشدن جریان پرداختهای عادی؛

- شرکتهای فینتک و ارائهدهندگان کیف پول: محافظت از حسابهای خزانه و افزایش کنترل بر انتقالهای حساس؛

- هلدینگها و گروههای شرکتی: تعریف فرایندهای تأیید مستقل برای هر شرکت یا هر حساب بانکی؛

- آژانسهای تبلیغاتی و شرکتهای خدماتی: مدیریت پرداختهای مرتبط با بودجه مشتریان با قواعد تأیید متفاوت؛

- شرکتهای پیمانکاری و تولیدی: کنترل پرداختهای پروژهمحور و واگذاری تأیید به مدیر پروژه یا واحد مرتبط؛

- خیریهها و سازمانهای مردمنهاد: افزایش شفافیت و اجرای فرایندهای تأیید چندمرحلهای برای پرداختها.

با وجود تفاوت در ساختار مالی و نوع فعالیت، مسئله مشترک همه این سازمانها یک چیز است: هر پرداخت باید متناسب با ریسک خود تأیید شود، نه با یک فرایند ثابت برای همه تراکنشها.

کارتابل جیبیت چگونه اجرای فرایند تأیید پرداخت را ساده میکند؟

قواعد تأیید انتقال وجه در کارتابل پنل پذیرندگان جیبیت برای اجرای ساختارمند سیاستهای مالی سازمان طراحی شده است. کسبوکارها میتوانند برای پیشنویسهای انتقال وجه، بهتعداد مناسبی قواعد تأیید انتقال وجه را براساس مبلغ، حساب مبدأ و ترکیب تأییدکنندگان تعریف کنند. ترکیب این الگوها به سازمان امکان میدهد تا ساختار تأیید را به سیاستهای واقعی خود نزدیک کند.

برای مثال، یک انتقال کممبلغ از حساب عملیاتی میتواند با تأیید سادهتری انجام شود، درحالیکه انتقال همان مبلغ از حساب اصلی به بررسی چند نقش سازمانی نیاز داشته باشد؛ بهاین ترتیب، سطح کنترل نه صرفاً براساس مبلغ، بلکه با درنظرگرفتن زمینه و ریسک هر پرداخت تعیین میشود.

بهاینترتیب، سازمانها میتوانند بدون افزایش پیچیدگی فرایندهای مالی، کنترل پرداختها را متناسب با ریسک هر تراکنش طراحی و اجرا کنند. نتیجه، فرایندی شفافتر، قابلرهگیریتر و مستقل از هماهنگیهای دستی خواهد بود.

اگر در سازمان شما فرایند تأیید پرداختها هنوز به هماهنگیهای دستی یا تأییدهای خارج از سامانه وابسته است، برای مشاوره و فعالسازی سرویس با تیم جیبیت تماس بگیرید.