مریم صرافیان؛ کارشناس صنعت پرداخت / سال 2015 با تمام پستیها و بلندیهایش برای صنعت پرداخت گذشت و اکنون وارد سال 2016 میلادی شدهایم و باید خودمان را برای روندهای مهم این صنعت در سال پیشروی آماده کنیم. در ادامه 10 روند مهم صنعت پرداخت در سال 2016 معرفی شدهاند که باید آنها را در طول سال کاری پیشروی مد نظر داشته باشیم.

.

1- پرداختهای موبایلی

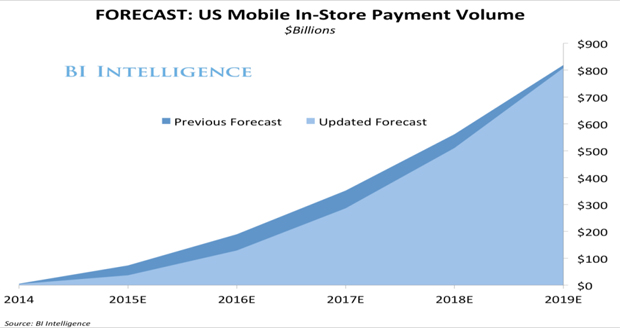

گرچه پرداخت موبایلی از 5 سال گذشته بهعنوان روش تثبیت شدهای شناخته شده است ولی واقعاً هنوز در رأس پرداختها قرار نگرفته است و فهرست سال 2016 باید پرداخت با گوشیهای هوشمند را هم شامل شود. درحالیکه پرداختهای موبایلی همیشه یک موضوع جذاب بوده، سال 2016 بهعنوان یک سال تعیین کننده برای تولیدکنندگان گوشیهای هوشمند محسوب میشود و دلیلش هم اینطور به نظر میآید که گویا اپل راهاندازی سرویس پرداخت موبایلی خود در بخش عمدهای از اروپا را در سال 2016 برنامهریزی میکند. اتفاقی که میتواند مابقی پرداختهای موبایلی کنونی جهان را به سمت یک چالش سوق دهد. درحالیکه راهاندازی یک سیستم پرداخت یکپارچه یکشبه امکانپذیر نخواهد بود، ولی سیستم پرداخت موبایلی اپل قطعاً در این رابطه انگیزه لازم را خواهد داشت و برای دریافت جایگاه با رقیبش گوگل سخت رقابت میکند. علاوه بر گوشیها، ساعتهای هوشمند، دستبندها و انگشترها هم به گزینه پرداخت مجهز خواهند شد. پیشبینی روند حجم پرداختهای موبایلی تا سال 2019 در نمودار زیر مشخص گشته است.

2- اِناِفسی

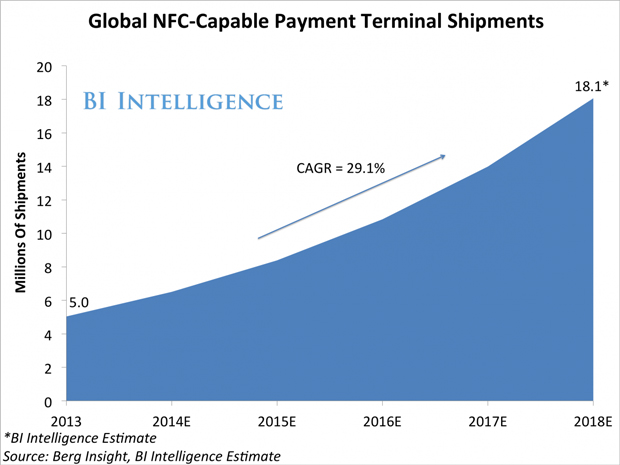

یکی دیگر از چهرههای آشنا در میان روندهای پرداخت در چند سال اخیر تکنولوژی اِناِفسی (NFC) است که فراتر از پرداخت با گوشیهای هوشمند است و بسیاری از کارتهای اعتباری و کارتهای بدهی نیز وجود دارند که مجهز به تراشههای اِناِفسی هستند. لذا این امکان فراهم میشود که پرداختهای خرد سریعتر و راحتتر بدون نیاز به رمز و امضا انجام شوند. درحالیکه بهطور حتم روشهای پرداخت دیگری مثل کدهای دوبعدی (QR Codes) وجود دارند، اما پیشبینیها حاکی از آن است که اِناِفسی در جایگاه بالاتری قرار خواهد گرفت. لذا تجار و بازرگانان میبایست بازنگری کلی در خصوص کارتخوانهای جاری و ارتقا آن به آخرین تکنولوژیهای پرداخت داشته باشند.

3- امنیت

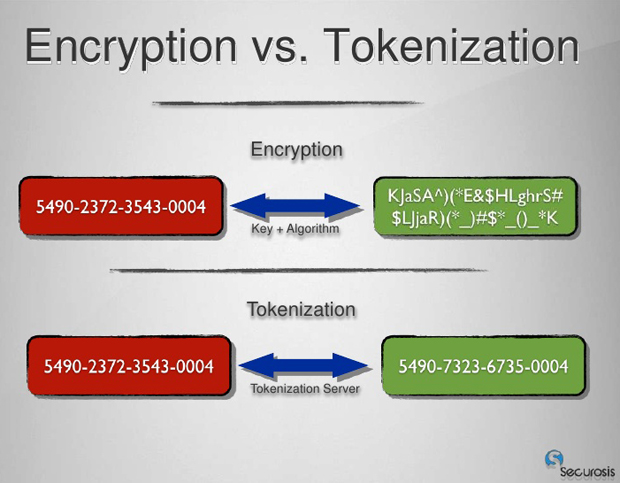

در سال 2016، رمزگذاری (Tokenization) و احراز هویت بیومتریک بهعنوان اساسیترین عوامل امنیتی پرداخت مورد توجه قرار خواهند گرفت. Tokenization یک روش بسیار جالب برای تأمین امنیت اطلاعات کارت اعتباری است. بجای استفاده از جزییات واقعی کارت اعتباری، شرکتها مقداری از اطلاعات را که با عنوان رمز شناخته میشود جایگزین میکنند. داده اصلی بهصورت امن در سرور رمزگذاری ذخیره میشود و فقط رمزها در طول پروسه پرداخت استفاده میشوند.

یکی از مشکلات صنعت کنونی کمبود استانداردهای گسترده رمزگذاری است که بجای آن تعداد زیادی رویکرد متفاوت وجود دارد. لذا این فنآوری امنیتی هنوز در نخستین دوره رشد خود قرار دارد؛ اما در سال 2016 یک تغییر بزرگ در این بازار تخمین زده میشود. وقتیکه صحبت از پروسههای پرداخت با احراز هویت بیومتریک میشود، در سال 2016 تعدادی اختراعات جدید به کار میآیند.

روشهای کنونی، پسوردها، پینکد و اثرانگشت هستند که میتوانند تا این حد توسعه یابند که اجازه استفاده از 2 فاکتور احراز هویت را بدهند. روشهای کاربرپسند نیز از جمله پروسههای جدید هویتی مثل تشخیص صدا، اسکنرهای تشخیص نبض و رگ انگشت بهطور فزایندهای مورد توجه قرار میگیرند.

.

4- تجارت الکترونیکی بینالمللی

شرکتهایی که به دنبال موفقیت تجارت الکترونیک هستند بدون شک، مدیریت بدون استراتژی جهانی برایشان خیلی سخت خواهد بود. تولیدکنندگانی که هماکنون در بازارهای چندگانه فعال هستند در آینده احتمالاً به قارههای دیگر هم گسترش خواهند یافت. گسترش فعالیت تجارت الکترونیک بیشتر از ترجمه وبسایتها و خدمات لجستیک کارآمد خواهد بود، بلکه انواع روشهای پرداخت محلی در این میان بسیار حائز اهمیت است. آسیا، اروپای شرقی و آمریکای لاتین بازارهای جالبتوجهی برای خردهفروشان آنلاین اروپایی به شمار میآیند.

به نظر میرسد که با کاهش نفوذ کارتهای اعتباری، تولیدکنندگان در سال 2016 میبایست راه خود را پیرامون انواع روشهای پرداخت جایگزین بشناسند و آنها را به مخاطبان با هدف خاص به عرصه فروش برسانند. تجار میبایست توجه کنند که کدام بازارها بهصورت ویژه مناسب استراتژیهای بینالمللی هستند و مدلهای بالقوه راهاندازی بازار را با شرکایی مثل تولیدکنندگان پرداخت، شبیهسازی کنند.

.

5- پرداخت آنی

بانک مرکزی اروپا (ECB) پرداختهای آنی (Real Time Payments) را قویاً در آینده نزدیک به میدان خواهد آورد؛ اما مدلسازی پرداخت آنی با پایینترین سطح زیرساخت، چند سالی زمان میبرد. از آن طرف در سطح کاربردی، راهحلهایی طراحی خواهند شد که جهت پیادهسازی بسیار سریعتر هستند و یا راهحلهایی که هماکنون موجود هستند؛ مانند ضمانتهای آنی. این راهحلها بههرحال از انتقال سریع پول بهحساب پذیرنده بسیار مهمتر هستند. ضمانت آنی بخصوص برای وسایل دیجیتال بسیار حائز اهمیت است که فوری در دسترس مشتریان قرار بگیرد. در نتیجه محصولات میتوانند خیلی سریع پس از تأیید پرداخت رسید، تحویل داده شوند. پرداختهای آنی یک روند پرداخت هستند که برای مدت طولانی با ما خواهند بود.

6- تکنولوژی بِلاکچِین

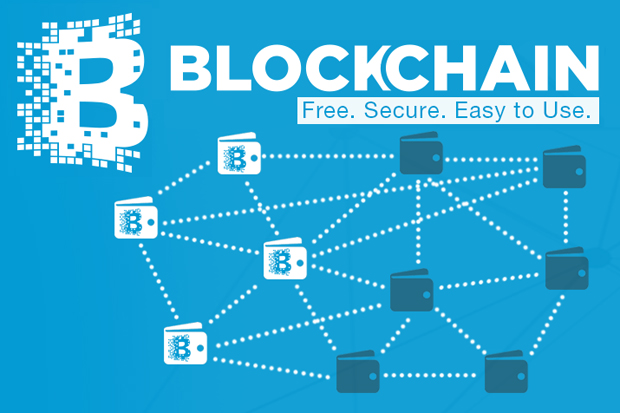

تکنولوژی بِلاکچِین (Blochchain) که بیتکوین بر اساس آن به علت اغتشاشات پیش آمده در سال 2016 تنظیم شده است. بِلاکچِین یک پایگاه داده است که در آن هر تراکنش بیتکوین ثبت شده است، شامل یک سری طولانی از بلوکهای داده میشود که در آن یک تراکنش و بیشتر با هم میآیند و رمزگذاری میشوند و سپس ذخیره میشوند. یک منفعت آن این است که تراکنشها سریع و ارزان هستند.

ایدهها برای استفادههای جایگزین از این فنآوری هماکنون در حال گسترش و طراحی هستند؛ اما بهصورت اساسی، یک موضوع هماکنون روشن است: هرکجا تراکنشها باید انجام شوند و جایی که یک شخص ثالث مورد اعتماد مورد نیاز است، این تکنولوژی دور از دسترس نخواهد بود. بهطور مثال قراردادهای هوشمند که در آن کامپیوترها (بجای وکلا) قراردادها را تنظیم میکنند، شرایط را بررسی میکنند و بهصورت اتوماتیک مقررات را اجرا میکنند.

.

7- حسابهای پولی الکترونیکی

نیاز «حساب بانکی برای همه» منجر به کاهش خدمات خردهفروشی بانک خواهد شد. درنتیجه در سال 2016 حسابهای پولی الکترونیکی بهصورت افزایشی مورد توجه قرار میگیرند. مزیت فوقالعاده حسابهای بانکی الکترونیکی راحتی استفاده از آن است. این در حالی است که ساختارهای بانک مانند را در دسترس گروههای مردمی مثل پناهندگانی قرار میدهد که تابهحال به چنین سرویسهایی دسترسی نداشتند.

.

8- تغییرات رگولاتوری

اولین راهنمای خدمات پرداخت (PSD) از سال 2007 همچنان مورد اجرا است. PSD اطلاعات مورد نیاز برای خدمات پرداخت در محدوده بازار اتحادیه اروپا را تعریف میکند و همچنان تصریح میکند که انجام پرداختها نباید بیشتر از یک روز پس از تکمیل پروسه پرداخت طول بکشد. پس از یک دوره دوساله مذاکره سخت، اتحادیه اروپا بالاخره بر سر دومین راهنمای پرداخت (PSD2) توافق کرده است. بازبینی مطرح شده اولویتهای متعددی را تعریف میکند که آنها شامل تقویت نیازهای امنیتی برای پرداختهای آنلاین از طریق بهبود احراز هویت مشتری است که در نتیجه با تقلب مبارزه بشود. PSD2 همچنین یک چهارچوب قانونی برای تحریک رقابت را فراهم میکند. این چهارچوب ورود به بازار را برای تولیدکنندگان و طراحان جدید آسان خواهد کرد و به توسعه روشهای خلاقانه پرداخت موبایل و اینترنت اجازه خواهد داد. همچنین بانکها را مجبور خواهد کرد که به ارائهدهندگان امکان دسترسی به حسابها را بدهند.

انستیتو بانکداری اروپا (EBA) بهمنظور توسعه دستورالعملهای دقیق و استانداردهای نظارتی بیشتری برای صنایع مختلف تنظیم شده است. اگرچه پاس داشتن از این موارد در قوانین تمام کشورهای عضو اتحادیه اروپا بیشتر از 2 سال دیگر طول خواهد کشید، ولی صنعت پرداخت باید شروع به آمادهسازی اقدامات لازم نماید. انجام این کار به آنها اجازه خواهد داد که برای اقدامات مناسب و لازم در سال 2016 و 2017 آماده باشند.

.

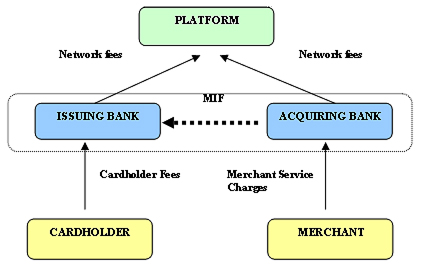

9- کاهش کارمزد مبادله

کارمزد مبادلات چندجانبه (MIFs) توسط پذیرندگان (Acquirers) به صادرکنندگان (Issuers) جهت انتشار، تصدیق هویت تراکنش و پردازش تراکنشهای کارتهای اعتباری پرداخته میشود. هزینههای این نوع تراکنشها معمولاً توسط فروشندگان (Merchants) که این مبالغ را به پذیرنده میپردازند، متحمل میشود. سپس پذیرنده همه کارمزدهای دیگر شامل کارمزد طرح شبکه کارت اعتباری (ویزا، مسترکارت و …) همچنین کارمزد چندجانبه بینبانکی برای ارائهدهندگان کارت اعتباری (معمولاً بانک خریدار) را میپردازد. مقرراتی که تا پایان سال 2015 به اجرا درخواهند آمد، هزینههای فروشندگان را کاهش خواهند داد و تخمین زده میشود که این محاسبات به کاهش قیمت متناظر در سال 2016 بینجامد.

اما کارمزد مبادله بانکی کمتر از درآمدهای دریافت شده بهوسیله بانک صادرکننده کارت کسر میگردد. کاهش درآمد MIF به معنی آن است که صادرکنندگان کارت درآمد کمتری دارند تا به شرکای بازاریابی خود مثل شرکتهای برند همکار و مدیران برنامه بپردازند. این به معنی آن است که سیستمهای امتیازی و جوایز وفاداری مانند پروازهای هوایی و پاداشها دیر یا زود احتمالاً محدود خواهد شد.

.

10- عقبنشینی پرداخت نقدی

آیا به دوره پایان پرداخت نقدی نزدیک میشویم؟ اگر پیشرفتهای چند کشور اروپایی را دیده باشیم و یا بحثهای کنونی رسانههای اقتصادی را دنبال کرده باشیم به این ذهنیت میرسیم که پایان دوره پرداخت نقدی است؛ مثلاً در سوئد تقریباً غیرممکن است که برای خرید بلیت اتوبوس بتوان از پول نقد استفاده کرد. روشهای قابلقبول پرداخت شامل کارتهای مشتری، کارتهای اعتباری و پرداخت از طریق اپلیکیشنهای موبایلی است. حتی در نانواییهای سنتی سوئد نیز دیگر پرداخت نقدی انجام نمیشود بلکه پرداخت حتی در مقادیر کم نیز با کارتخوانهای غیر تماسی انجام میشود. در دانمارک نیز وضعیت به همین صورت است. دولت در حال الزام خردهفروشیهای کوچک به روشهای پرداخت غیر نقدی است. البته این در حالی است که در کشور آلمان هنوز 80 درصد از فروشهای خرد با پول نقد انجام میشود و ترس از بین رفتن پول نقد در کشور آلمان هنوز فکر بیاساسی است.

پول نقد در حال عقبنشینی است و روشهای پرداخت جایگزین در حال پیشرفت هستند. در میان بسیاری از فنآوریها مثل کارتها، اپلیکیشنها و پوشیدنیهایی مثل ساعت، عینک و که امروزه وجود دارند، پول نقد هنوز در بالای لیست قرار دارد.