پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مرکز ملی فضای مجازی: رمزارزهای جهان روا مانند بیتکوین و اتریوم رمزپول نیست و بانک مرکزی فقط تنظیمگر رمزپول است

ششم دیماه درگاه پرداخت صرافیهای رمزارزی بهصورت ناگهانی به دستور بانک مرکزی بسته شدند و تا به امروز بسیاری از صرافیها موفق به بازگشایی درگاههای خود نشدهاند. بر اساس اعلام بانک مرکزی، این اقدام در راستای افزایش شفافیت در تراکنشهای مالی، نظارت بیشتر بر این حوزه و کنترل نرخ ارز انجام شده است. این در حالی است که صرافیهای رمزارزی بخش قابلتوجهی از نقلوانتقالات مالی را در بسترهای آنلاین انجام میدادند و این محدودیت، چالشهای جدی و بسیاری را برای کاربران و کسبوکارهای فعال در این حوزه به همراه داشته است.

انجمن فینتک در بیانیهای این اقدام بانک مرکزی را تهدیدی جدی برای اقتصاد دیجیتال و حقوق میلیونها کاربر ایرانی دانست. طبق این بیانیه، تصمیمات غیرکارشناسی بانک مرکزی که مستقیماً حقوق بیش از ۱۵ میلیون کاربر ایرانی و حیات صدها کسبوکار شفاف و قانونی در صنعت رمزارز را هدف قرار داده است، نهتنها بهطورجدی به زیرساختهای اقتصاد دیجیتال آسیبزده، بلکه آینده نوآوری و کارآفرینی در کشور را با تهدیدی بیسابقه روبهرو کرده است.

این اقدامات که شامل مسدودسازی درگاههای پرداخت پلتفرمهای تبادل رمزارز در تاریخ ۶ دیماه، مسدودسازی حسابهای این پلتفرمها در سوم آبانماه، و اختلال در خدمات پرداختیاران در ۱۳ آبانماه است، مستقیماً صنعت رمزارز کشور را هدف گرفته است. این تصمیمات، در شرایطی که رمزارزها بهعنوان یکی از ارکان کلیدی اقتصاد دیجیتال در دنیا شناخته میشوند، فرصتهای ارزشمند توسعهای ایران را از بین برده و دسترسی کاربران برای سرمایهگذاری امن در پلتفرمهای داخلی را از بین برده است.

فشار شاپرک بر صرافیها؛ بازگشایی درگاهها در گروی اطلاعات کاربران

شرکت شاپرک ۲۹ دیماه در اطلاعیهای اعلام کرد که برای بازگشایی درگاههای پرداخت، ارائه اطلاعات شخصی و معاملاتی کاربران ضروری است. این امر، نگرانیهای وسیعی را در خصوص امنیت دادهها و حریم خصوصی کاربران ایجاد کرد.

بر اساس اعلام شاپرک، مهلت ارسال این اطلاعات تا تاریخ ۳۰ دیماه تعیین شد و بانک مرکزی تأکید کرد که پس از این تاریخ، مسئولیتی در قبال عدم بازگشایی درگاهها نخواهد داشت.

برخی از صرافیها با ارائه مستندات مورد نیاز و امضای تعهدنامههای تعیینشده، موفق به فعالسازی مجدد درگاههای پرداخت خود شدند. بااینحال، برخی دیگر هنوز نخواستهاند این فرایند را طی کنند و همچنان با محدودیت مواجهاند.

فعالان حوزه رمزارز نهتنها نگران پیامدهای ناشی از این سیاستگذاری جدید هستند؛ بلکه نگران امنیت اطلاعات کاربران، حریم خصوصی و اثرات احتمالی این تصمیم بر آینده اکوسیستم رمزارز کشور نیز هستند.

بیانیه انجمن فینتک: حریم خصوصی کاربران خطقرمز ما است

انجمن فینتک اول بهمنماه در واکنش به نگرانیهای کاربران سکوهای تبادل در بیانیهای اعلام کرد که هیچ دادهای از کاربران در اختیار شاپرک یا شرکتهای خصوصی قرار نمیگیرد و از نهادی ذیربط خواست تا دراینخصوص اقدامات شتابزده انجام ندهند.

انجمن فینتک در این بیانیه همچنین بر حفظ امنیت دادهها و صیانت از حریم خصوصی کاربران بهعنوان اصل غیرقابلتغییر فعالیت خود تأکید کرده و اعلام کرد که حتی در صورت توقف فعالیت سکوها در ایران، این اصول تغییر نخواهند کرد.

بانک مرکزی فقط مرجع تنظیمگری رمزپولها است و رمز دارائیهای جهان روا مانند بیتکوین و اتریوم رمزپول نیست

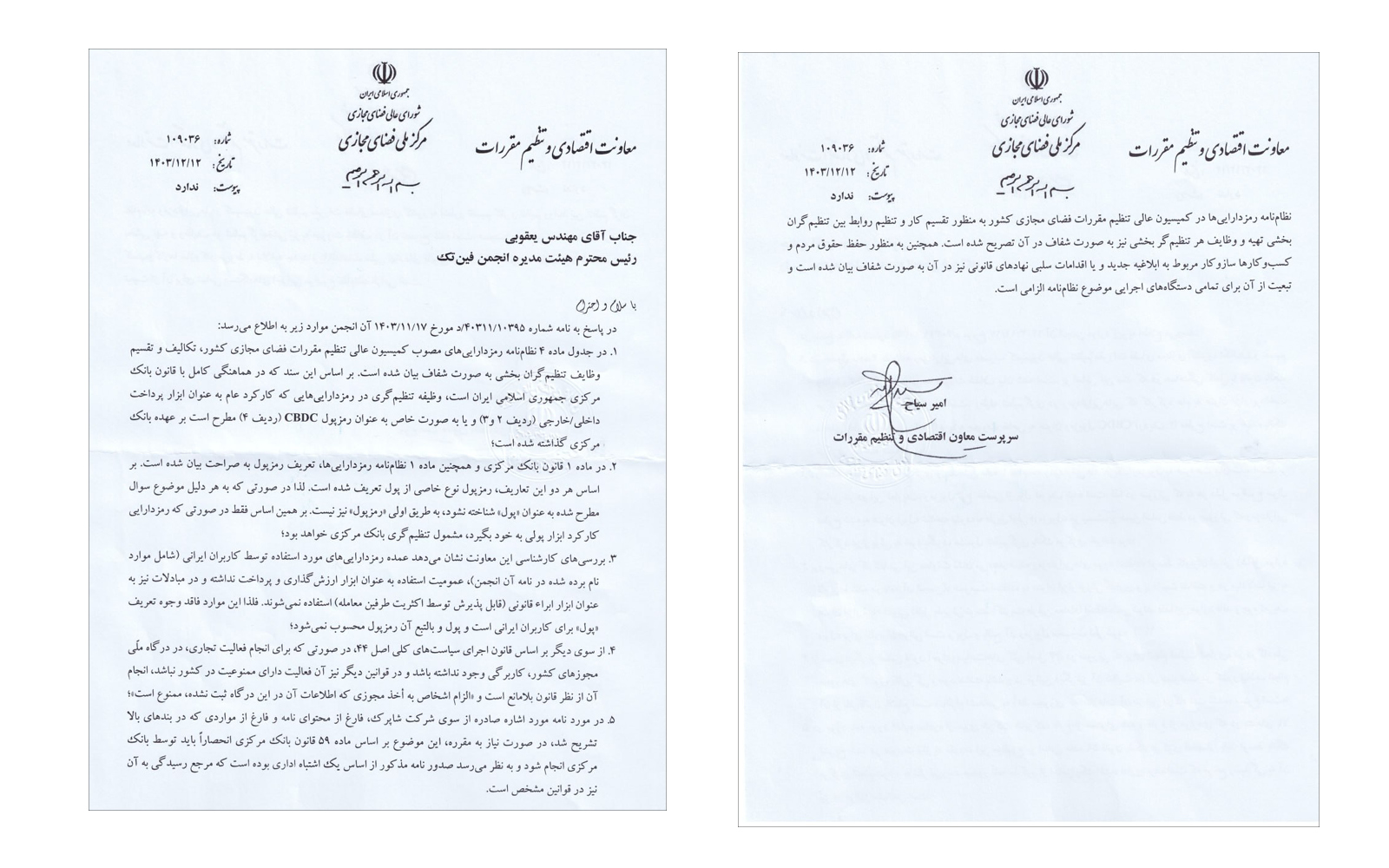

امیر سیاح، سرپرست معاونت اقتصادی و تنظیم مقررات در نامهای به تاریخ ۱۲ اسفند خطاب به علیرضا یعقوبی، رئیس هیئتمدیره انجمن فینتک نوشت: «در پاسخ به نامه شماره ۱۰۳۹۵/۴۰۳۱۱/د مورخ ۱۷/۱۱/۱۴۰۳ آن انجمن موارد زیر به اطلاع میرسد:

۱. در جدول ماده ۴ نظامنامه رمزداراییهای مصوب کمیسیون عالی تنظیم مقررات فضای مجازی کشور، تکالیف و تقسیم وظایف تنظیمگران بخشی بهصورت شفاف بیان شده است. بر اساس این سند که در هماهنگی کامل با قانون بانک مرکزی جمهوری اسلامی ایران است، وظیفه تنظیمگری در رمزداراییهایی که کارکرد عام بهعنوان ابزار پرداخت داخلی/خارجی (ردیف ۲ و ۳) یا بهصورت خاص بهعنوان رمزپول CBDC (ردیف ۴) مطرح است برعهده بانک مرکزی گذاشته شده است.

۲. در ماده یک قانون بانک مرکزی و همچنین ماده یک نظامنامه رمزداراییها، تعریف رمز پول بهصراحت بیان شده است. بر اساس هر دو این تعاریف، رمزپول نوع خاصی از پول تعریف شده است؛ لذا درصورتیکه به هر دلیل موضوع سؤال مطرح شده بهعنوان «پول» شناخته نشود، بهطریقاولی «رمز پول» نیز نیست. بر همین اساس فقط درصورتیکه رمزدارایی کارکرد ابزار پولی به خود بگیرد، مشمول تنظیمگری بانک مرکزی خواهد بود.

۳. بررسی کارشناسی این معاونت نشان میدهد عمده رمزداراییهای مورد استفاده توسط کاربران ایرانی شامل موارد نامبردهشده در نامه آن انجمن، عمومیت استفاده بهعنوان ابزار ارزشگذاری و پرداخت نداشته و در مبادلات نیز بهعنوان ابزار ابرای قانونی (قابلپذیرش توسط اکثریت طرفین معامله) استفاده نمیشود. فلذا این موارد فاقد وجوه تعریف «پول» برای کاربران ایرانی است و پول و بالتبع آن رمزپول محسوب نمیشود.

۴. از سوی دیگر بر اساس قانون اجرای سیاستهای کلی اصل ۴۴، درصورتیکه برای انجام فعالیتهای تجاری، در درگاه ملی مجوزهای کشور، کاربرگی وجود نداشته باشد و در قوانین دیگر نیز آن فعالیت دارای ممنوعیت در کشور نباشد، انجام آن از نظر قانون بلامانع است و «الزام اشخاص به اخذ مجوزی که اطلاعات آن در این درگاه ثبت نشده، ممنوع است.»

۵. در مورد نامه مورد اشاره صادره از سوی شاپرک، فارغ از محتوای نامه و فارغ از مواردی که در بندهای بالا تشریح شد، در صورت نیاز به مقرره، این موضوع بر اساس ماده ۵۹ قانون بانک مرکزی انحصاراً باید توسط بانک مرکزی انجام شود و به نظر میرسد صدور نامه مذکور از اساس یک اشتباه اداری بوده است که مرجع رسیدگی به آن نیز در قوانین مشخص است.

نظامنامه رمزداراییها در کمیسیون عالی تنظیم مقررات فضای مجازی کشور بهمنظور تقسیم کار و تنظیم روابط بین تنظیمگران بخشی تهیه و وظایف هر تنظیمگر بخشی نیز بهصورت شفاف در آن تصریح شده است. همچنین بهمنظور حفظ حقوق مردم و کسبوکارها سازوکار مربوط به ابلاغیه جدید یا اقدامات سلبی نهادهای قانونی نیز در آن بهصورت شفاف بیان شده است و تبعیت از آن برای تمامی دستگاههای اجرایی موضوع نظامنامه الزامی است.»

در این نامه سیاح تأکید کرده که طبق تعاریف قانون بانک مرکزی و نظامنامه رمزداراییها، تنها رمزداراییهایی که بهعنوان ابزار پولی عمل کنند، تحت تنظیمگری بانک مرکزی قرار میگیرند. او اشاره کرده که عمده رمزداراییهای مورد استفاده در ایران، بهویژه آنهایی که در نامه انجمن فینتک ذکر شده، در حال حاضر بهعنوان ابزار پرداخت یا ارزشگذاری مورد استفاده قرار نمیگیرند و بنابراین نمیتوان آنها را «پول» یا «رمزپول» دانست.

او به موضوع مجوزها و فعالیتهای تجاری نیز اشاره کرده و توضیح داده که درصورتیکه فعالیتی در درگاه ملی مجوز نداشته باشد و در قوانین کشور ممنوع نباشد، از نظر قانونی مشکلی برای انجام آن وجود ندارد.

سیاح در پایان، درباره نامه شاپرک توضیح داده و اعلام کرده که در صورت نیاز به مقرره، این موضوع باید توسط بانک مرکزی پیگیری شود و نامه شاپرک از اساس یک اشتباه اداری بوده است.

بهطورکلی، سیاح تأکید کرده که نظامنامه رمزداراییها و وظایف تنظیمگران بهصورت شفاف تعیین شده و تمامی دستگاههای اجرایی باید از آن تبعیت کنند.