فناوری تلفنهای همراه در چند سال اخیر شاهد پیشرفتها و ابداعات حیرتانگیزی بوده است. تلفن همراه از گذشته توانمندتر شده، به طوری که تلفن هوشمند نام مناسبی برای آن به نظر میرسد؛ دستگاهی هوشمند که قابلیتهای آن فراتر از یک تلفن است. از ویژگیهای اصلی این تلفنهای هوشمند میتوان قابلیت نصب نرمافزارهای کاربردی و ارتباطات اینترنت با کیفیت بالا را برشمرد. نظام پرداخت، ساز و کاری است که در آن وجه از حسابی در یک بانک به حسابی در بانک دیگر منتقل میشود و از این رو نقش نظام پرداخت در اقتصاد همانند رگهایی است که پول را به بنگاههای مختلف اقتصادی میرسانند. بانکداری الکترونیکی با استفاده از فناوریهای پیشرفته نرمافزاری و سختافزاری که مبتنی بر شبکه و مخابرات، تبادل منابع و اطلاعات مالی را به صورت الکترونیکی انجام میدهند، باعث شده حضور فیزیکی مشتری در شعب بانکها کاهش یابد. بانکداری الکترونیکی با دارا بودن کانالهای نوین ارتباطی تاثیر بسزایی در نظام پرداخت دارد و موجب کاهش هزینههای بانکداری شده است. از این رو تلفن همراه هوشمند با توجه به قابلیتهای متعدد و عمومی شدن استفاده از آن و دارا بودن کانالهای نوین و مختلف ارتباطی، نقش بسزایی در آینده بانکداری الکترونیکی و در سطح کلان آن در نظام پرداخت ایفا خواهد کرد.

QR Codes که در ابتدا با هدف استفاده در تولید تجهیزات صنعتی ابداع شد، امروزه کاربردهای گستردهای پیدا کرده است؛ مهمترین دلایل گسترش آن اطلاعات زیادی است که QR-code میتواند در خود ذخیره کند و همچنین به واسطه پیشرفت سالهای اخیر در صنعت تلفنهای همراه و رواج گوشیهای هوشمند و تبلتها، قابلیت خواندن و انتقال اطلاعات گوناگون نهفته در این کدها، توسط دوربین تلفنهای همراه هوشمند برای همگان به راحتی فراهم شده است. QR-code هم اکنون در مفهومی بسیار وسیع در اروپا، آمریکا، آسیای شرقی و حتی کشور ما مورد استفاده قرار میگیرد و در روزنامهها، تبلیغات، راهنمایی گردشگران، ردیابی کالا و کارتهای بازرگانی کاربرد فراوان پیدا کرده است.

دولتهای برخی از کشورها در راستای ارتقای دولت الکترونیکی از این فناوری جهت ارائه خدمات و اطلاعات عمومی استفاده میکنند؛ استفاده در ارائه اطلاعات راهنما در پارکهای ملی، اطلاعات افراد گمشده از این قبیل خدمات است. همچنین اداره بهداشت آمریکا اطلاعات پزشکان را به صورت QR-code چاپ کرده و در اختیار عموم مردم قرار داده است.

در این تحقیق با در نظر گرفتن سامانه سپاس و کیوا و برنامه بانک مرکزی ایران جهت توسعه آن در سال ۱۳۹۴، با بررسی آمار استفاده از فناوری QR-code در برخی از کشورهای آسیایی و اروپایی و همچنین بررسی زیرساخت مورد نیاز استفاده از این فناوری، این نتیجه به دست آمده است که نقش QR-code به عنوان تسهیلگر در زنجیره پرداخت، تجربه کاربر را بهبود میبخشد و سرعت پرداخت را افزایش میدهد.

.

مقدمه

کیف پول الکترونیکی این پتانسیل را دارد که فرصتهای درآمد بیشتر را از طریق ارائه خدمات جدید و متمایز ایجاد کند و برای طیف گستردهای از بازیگران در اکوسیستمهای بسیار متفاوت عرصه موبایل، خردهفروشی و خدمات مالی فرصتهای بالقوهای فراهم آورد. از این پس تعجب برانگیز نخواهد بود اگر تغییرات عمدهای در ارائه خدمات کیف پول الکترونیکی به وجود آید که در آن تمامی بازیگران از جمله اپراتورهای تلفن همراه، کاربران آنلان، تولیدکنندگان دستگاه، بانکها، توسعهدهندگان برنامههای کاربردی، پذیرندگان و دیگر بخشها با سرعتی بیشتر در این زمینه به انجام فعالیت بپردازند.

تلفن همراه هوشمند وسیلهای است که علاوه بر قابلیت ارتباطی، ویژگیها و کاراییهایی به آن اضافه شده که در گذشته فقط با کامپیوترها و پیدیای ها انجام میشد. از این ویژگیها میتوان به اجرا و ویرایش برنامههای کاربردی و دارا بودن دوربینهای دقیق اشاره کرد. یک تلفن همراه هوشمند دارای سیستمعامل است که اجازه اجرای برنامههای کاربردی متفاوت را میدهد. این سیستمعاملها هستند که یک تلفن هوشمند را هوشمند میکنند. نرمافزار کاربردی، نرمافزاری است که به تلفن همراه هوشمند قابلیت انجام کارهای متعدد همچون اجرا و ویرایش فایلها را در گوشی میدهد. این دستگاهها قابلیت دسترسی به اینترنت با سرعت بالا را از طریق شبکههای همراه و وایفای میسر میکنند. البته نباید فراموش کرد که اپراتور سرویسدهنده هم باید اینترنت پرسرعت ارائه دهد تا بتوان از این قابلیت تلفنها استفاده کرد.

با توجه به ویژگیهای کدهای QR، از جمله تولید سریع و آسان اینگونه کدها، عدم نیاز به زیرساختهای پیچیده و دسترسی آسان به تکنولوژی مورد نیاز برای تولید و عملیات خوانش و همچنین سازگاری این سیستم با گوشیهای تلفن همراه هوشمند، ساز و کاری به وجود آورده است تا با استفاده از آن بتوان پرداختهای خرد را با سرعت بیشتری انجام داد و از زیرساختهای موجود نیز حداکثر استفاده را برد.

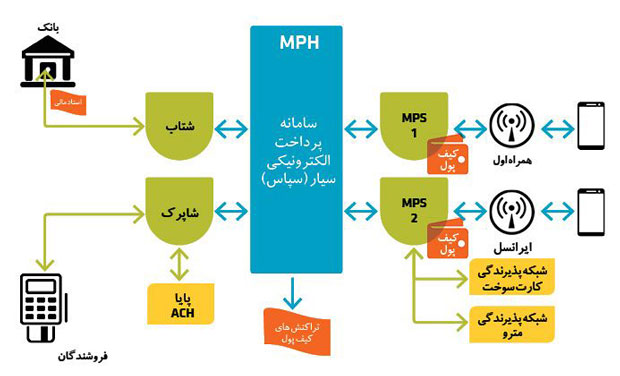

نظر به اینکه در سالهای اخیر بخش عمدهای از تعاملات مالی، مربوط به پرداختهای انجامشده در خصوص خرید کالا و خدمات با مبالغ ریز است، لزوم وجود نظامی که بتواند ضمن استفاده فراگیر در پرداختهای ریز، جایگزین وجه نقد در تعاملات شود و میزان استهلاک اسکناس و مسکوک را کاهش دهد، مستجل شده است. سامانه پرداخت الکترونیکی سیار که به اختصار سپاس نامیده میشود، گام جدیدی در راستای راهبرد کلی ساماندهی نظام پرداخت الکترونیکی کشور توسط بانک مرکزی است و پرداخت الکترونیکی به روشهای گوناگون را امکانپذیر میسازد. راهاندازی سپاس در واقع بستر مورد اشاره برای پرداخت الکترونیکی از طریق گوشی تلفن همراه و نیز انواع کارتهای خارج از شبکه بانکی (مانند کارت مترو و کارت سوخت) را فراهم میآورد که هماکنون در نقاط مختلف کشور، برای مصارف متعدد -و به طور عمده حول محور حمل و نقل- در حال استفاده هستند. همچنین کیف پول الکترونیکی که به اختصار کیپا نامیده میشود، به آییننامه نظامهای پرداختهای مبتنی بر کیف پول الکترونیکی اطلاق میشود که توسط بانک مرکزی تدوین و به بانکها ابلاغ شده است.

ادبیات موضوع

کدهای QR : ر QR-Code یک نام تجاری از کدهای دوبعدی با ظرفیت بالا و با ساختار ماتریسی (صفر و یک) است که به منظور ردیابی محصولات در کارخانههای خودروساری در ژاپن طراحی شده است. این کدها، برچسبهایی با قابلیت خوانش نوری و حاوی اطلاعاتی هستند که در آنها ضمیمه شده است. این کدها ساختار مربعی شکل دارند، که اطلاعات در آنها به صورت نقطههای مربعی کوچک مشکی که به آنها واحد گفته میشود، در پیشزمینهای سفید ایجاد میشود. امروزه کدهای QR به دلیل قابلیت خوانش و ظرفیت بالای ذخیرهسازی داده، در خارج از صنایع خودروسازی نیز عمومیت یافتهاند که به وسیله دوربین خوانده، و با روش صحیح-خطا پردازش و تفسیر میشوند.

QR-code در سال ۱۹۹۴ به وسیله شرکت Denso Wave که از شرکتهای زیرمجموعه تویوتای ژاپن است، ابداع شد و همانطور که بیان شد به منظور ردیابی قطعات در صنایع تولید خودرو مورد استفاده قرار گرفت، در واقع این روش به منظور رمزگشایی آسان محتویات با سرعت زیاد طراحی شده است.

ظرفیت ذخیره دادهها در کدهایQR

به شرح جدول زیر است:

عددی حداکثر ۰۸۹/۷ کاراکتر

الفبای پارسی حدود ۹۰۰/۱ حرف

الفبای لاتین حداکثر ۲۹۶/۴ کاراکتر

دودویی (۸بیتی) حداکثر ۹۵۳/۲ بایت

.

کاربرد کدهای QR در نقاط مختلف جهان

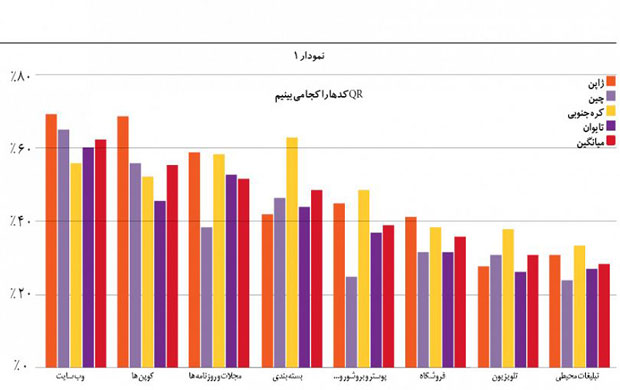

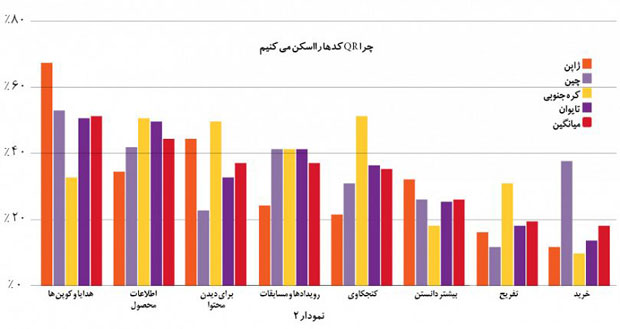

در تحقیقی که مرکز تحقیقات بازاریابی ژاپن (GMO) روی چهار هزار دارنده تلفن همراه هوشمند از چهار کشور عمده شرق آسیا شامل ژاپن، کره جنوبی، چین و تایوان انجام داده است، در سال ۲۰۱۲، ۱/۹۴ درصد از پاسخدهندگان در مورد کدهای QR اطلاعات داشتند. اطلاعات بهدستآمده در خصوص مکانی که کاربران اغلب کدهای QR را دیده یا استفاده کردهاند، به شرح نمودارهای ۱و۲ است.

آمار استفاده از کدهای QR طی سهماهه نخست سال ۲۰۱۴ در کشورهای مختلف جهان بر اساس بررسیهای سایت QRStuff به شرح زیر است؛ در این جدول آمریکا، کانادا و استرالیا همچنان جزو پنج کشور برتر هستند، کشور مالزی در این زمینه رشد بالایی داشته که توانسته جایگاه کشور آلمان را به دست آورد. در مورد کشورهای اروپایی نیز همچنان جایگاه ۱۰ کشور برتر بدون تغییر باقی مانده است. لازم به ذکر است آمار مربوطه، مقادیر تجمیعی کل قاره اروپا را شامل میشود.

.

سیستمهای عامل برای خواندن کدهای QR

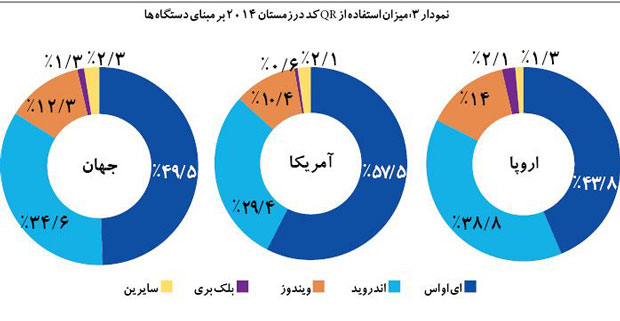

سیستمعامل IOS همچنان بیشترین عمومیت را در بین سیستمهای عامل مورد استفاده در خوانش کدهای QR دارد. آمار و اطلاعات سایر دستگاهها نیز به شرح نمودار ۳ است.

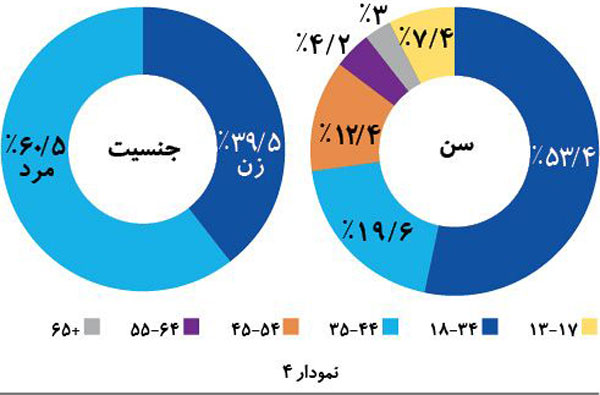

با توجه به بررسیهای به عمل آمده توسط موسسه Comscore، استفادهکنندگان از کدهای QR از نظر دموگرافیک به شرح نمودار ۴ است.

.

پرداخت با کدهای QR

از کدهای QR میتوان در قسمتهای مختلف سیستم پرداخت به عنوان اطلاعات کاربری، اطلاعات کارت یا از طریق برنامههای کاربردی خاصی در برخی پرداختها، به ویژه پرداخت خرد استفاده کرد. امروزه برنامههای کاربردی پرداخت مبتنی بر کدهای QR در سراسر جهان وجود دارد. از جمله این برنامهها میتوان به لولآپ از شرکت SCVNGR و همچنین برنامه کیوکاآر از شرکت مسترکارت اشاره کرد.

در نوامبر سال ۲۰۱۲، پرداخت با کدهای QR در جهت تبادلات اطلاعاتی برای پرداخت خرد در سطح وسیعی از جمهوری چک و همزمان با معرفی و تایید انجمن بانکداری این کشور به عنوان راهحلی در سطح محلی استقرار یافت. به طور کلی از این روش برای تبادل اطلاعات رمزگذاریشده بین کیفهای (پول) الکترونیکی استفاده میشود.

کدهای QR به راحتی قابل تولید بوده و توسط برنامههای کاربردی بسیار زیادی که برای اکثر سیستمهای عامل در دسترس است، خوانده میشود. همچنین برنامه پرداخت توسط برخی از کمپانیهای فعال در زمینه پرداخت مانند مسترکارت، پیپال و SCVNGR طراحی شده و در حال استفاده است.

دستگاههای خودپرداز بدون نیاز به کارت با استفاده از کدهای QR به این مورد نیز میتوان اشاره کرد که در ادامه توسعه استفاده از کدهای QR در صنعت پرداخت، چند بانک ایالات متحده آمریکا روشی ابداع کردهاند که در آن مشتریان بدون نیاز به کارت بانکی و تنها با داشتن برنامه کاربردی بانک مورد نظر، پس از ثبت میزان وجه نقد مورد نیاز خود از طریق تلفن همراه و ارسال درخواست به بانک، با مراجعه به بانک و خوانش کد QR ارائهشده روی صفحهنمایش خودپرداز، وجه نقد خود را برداشت میکنند.

.

نقش QR در نظام پرداخت

نظام پرداخت ساز و کاری است که در آن وجه از حسابی در یک بانک به حسابی در بانک دیگر منتقل میشود و از این رو نقش نظام پرداخت در اقتصاد همانند رگهایی است که پول را به بنگاههای مختلف اقتصادی میرسانند. پرداختهای خرد به پرداختهای روزمره اشخاص برای خرید کالاها و خدمات یا ادای دیون شخصی اختصاص دارد. پرداختهای خرد بیش از ۹۵ درصد پرداختهای بانکی را دربر میگیرد اما ارزش آنها به ندرت از پنج درصد مبلغ مبادلات پولی تجاوز میکند. پرداختهای خرد معمولاً ویژگیهای غیراضطراری دارند و در صورت بروز وقفه در سامانهها، مخاطره جدی ایجاد نمیکنند. اما با توجه به حجم بالای تعداد مبادلات، کارایی و قابلیتهای پردازشی سامانههای رایانهای و مخابراتی متناظر آنها باید در سطح بالایی قرار داشته باشد. سامانههای پرداخت خرد سطح پوشش وسیعی دارد و معمولاً در تمامی مراکز فروش کالا و ارائه خدمت امکان استفاده از آنها مهیاست. سامانههای پرداخت خرد با توجه به ماهیت آنها، خدمات خود را به صورت ۴۲×۷ ارائه میکنند. از این رو توسعه زیرساختهای مخابراتی و همچنین افزایش دستگاههای تلفن همراه هوشمند این پتانسیل را به وجود آورده تا با ترکیب آنها و همچنین استفاده از چارچوبهای بانک مرکزی بتوان پرداختهای خرد را تسهیل کرد. کدهای QR با ویژگیهای خود این امکان را فراهم کرده است که به عنوان یک کانال جدید در این نوع پرداختها به ویژه پرداختهای خرد ثابت، ایفای نقش کند.

کیوا یا کیف وجه الکترونیکی، ابزار پرداختی با قابلیت ذخیره پول الکترونیکی است که با نام صادر میشود، وابستگی مستقیم به حساب بانکی ندارد و پردازش الکترونیکی آن برونخط است. کیوا، مبتنی بر فناوریهای نوین مثل NFC، QR Code و کارت هوشمند است و در دو نوع پول مجازی (نت مانی) و پول مبتنی بر تراشه (چیپ مانی) صادر میشود. مطابق آییننامه سپاس، پیش از انجام هر پرداختی در این سامانه، باید وجه از شبکه بانکی خارج و وارد کیوا شود تا فرآیند خلق پول اتفاق نیفتد. همچنین کیوا باید از طریق شبکه بانکی شارژ شده و وجه در لحظه از حساب بانک کسر و به حساب سپاس واریز شود. امکان شارژ و دشارژ کیوا به دو صورت نقدی و برخط (صرفاً از طریق کارتهای بانکی عضو شتاب) وجود دارد. کیف وجه الکترونیکی می تواند دارای رمز یا بدون رمز باشد. در واقع استفاده از کدهایQR میتواند در کنار سایر کانالهای مورد نظر در سامانه سپاس و طرح کیوا به ویژه کانالهای مبتنی بر تلفن همراه، به نقشآفرینی بپردازد و سبد کانالها و رسانههای قابل استفاده در طرح مورد نظر را افزایش دهد که در نهایت موجب افزایش استفاده از سامانه مذکور میشود. همانگونه که بیان شد استفاده از کدهای QR در قالب استفاده از نرمافزارهای موبایلبانک و دیگر برنامههای کاربردی تولیدشده و مورد تایید بانک مربوطه امکانپذیر است. لذا بر اساس بررسیهای صورتگرفته زیرساختهای مورد نیاز برای راهاندازی و استفاده از کدهای QR در کشور، به جز قوانین و تعاریف مدل کسب و کار مربوطه و تعیین بخشهای متولی و ذینفع استفاده از این تکنولوژی، مابقی موارد و زیرساختهای فیزیکی با توجه به مشترک بودن آن با روش پرداخت از طریق موبایلبانک و حتی نزدیکی به روش پرداخت از طریق کارتهای غیرتماسی و NFC، به نوعی از سرمایهگذاری در زیرساخت بینیاز است. به طور کلی زیرساختهای مورد نیاز برای استفاده از این فناوری را میتوان وجود برنامه کاربردی بانک به صورت ویژه یا بخشی از برنامه کاربردی بانکی که در آن قسمتی به طور اختصاصی جهت خوانش کدهای QR اختصاص داده شده، دانست. بخش دیگر، وجود سازمان یا نهادی است که برچسب کدهای QR را تولید و عرضه کند. همچنین در این خصوص میبایست تولیدکنندگان انبوه پیامکوتاه نیز به طور دقیقی شرکت کنند. در ادامه مدل کسب و کار سادهای برای توضیح بهتر مطلب ارائه میشود.

مدل کسب و کار

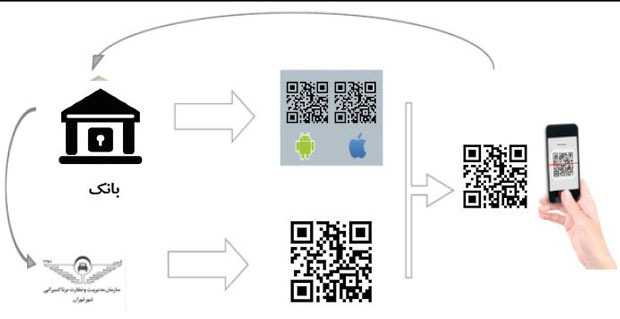

در این روش کدهایQR مربوط به هزینه ثابت توسط سازمان یا شرکت ذینفع و با همکاری بانک عامل تولید و در مکان مورد نظر قرار داده میشود. جهت پرداخت هزینه مربوطه میبایست به وسیله برنامه کاربردی طراحیشده جهت خوانش کد QR توسط بانک عامل، کد مورد نظر اسکن و هزینه مذکور از حساب مشتری برداشت و به صورت آنی به حساب ذینفع واریز شود. لازم است در این هنگام پیامک آگاهسازی به صورت آنی به ذینفعان ارسال شود. به عنوان مثال میتوان مبلغ مربوط به هزینه کرایه تاکسی را رویQR کدگذاری کرد و به صورت برچسبهایی برای تاکسیهای خطی ارائه داد. بانک عامل نیز برنامه کاربردی مورد نظر را طراحی میکند. مسافر جهت پرداخت کرایه تاکسی، با استفاده از برنامه کاربردی، کد QR مربوطه را اسکن میکند و مبلغ مورد نظر از حساب وی در بانک کسر و به حساب راننده مورد نظر در همان بانک واریز میشود. لازم به ذکر است در تمامی مراحل، مدل مشارکتی سپاس و کیوا در نظر گرفته شده است.

.

روش تحقیق و جمعآوری اطلاعات

در این تحقیق از روش کتابخانهای برای جمعآوری اطلاعات استفاده شده است که شامل اطلاعات از سایتهای رسمی و مرجع، مجلات و کتب مرتبط میشود. همچنین در مورد مسائل مربوط به مدل کسب و کار نیز تا حد توان سعی شده نمونههای موجود در ایران و جهان مورد بررسی قرار گیرد و در مورد امکان پیادهسازی آن نیز با برخی از کارشناسان خبره و مرتبط مشورت شده است.

.

یافتهها و نتایج

استفاده از کدهای QR میتواند به عنوان یکی از کانالهای کیف وجه الکترونیکی مطرح شود و تجربه مشتریان بانکها و کاربران تلفنهای همراه هوشمند را به عنوان تسهیلگر در زنجیره پرداخت، بهبود بخشد. با توجه به نیازمندی سایر کانالهای مرسوم در نظر گرفتهشده برای طرح کیوا و سامانه سپاس، میتوان این فناوری را به عنوان یکی از کمهزینهترین فناوریها از نظر سرمایهگذاری در زیرساختها مد نظر قرار داد.

احسان محمدی

منبع: پیوست