پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مشتریان بانکها هرچند که بظاهر ثابت مینمایند و به نظر میرسد بدلیل اینکه هم اکنون مشتری بانک هستند در آینده نیز در این زمره باقی خواهند ماند، اما بواقع در حال تغییر هستند. نفوذ گسترده تکنولوژیهای دیجیتالی در زندگی روزمره انسانها باعث گردیده که مشتریان بانکها هرچه بیشتر به سمت ویژگیهای ناشی از زندگی دیجیتالی میل نمایند:

- نیاز به دریافت پاسخ سریع به درخواستها

- نیاز به تجربه رضایتبخش در بهرهمندی از سرویسها

- نیاز به دسترسی سریع و سادگی در بکارگیری سرویسها و پرهیز از درگیری با لایههای داخلی سرویسدهندگان و بانکها

- توجه به سرویسها و محصولات متمایز و خصوصا هوشمند

- علاقه به برقراری ارتباط فراتر از سرویسهای رسمی و خشک

با توجه به این روند تغییر ذائقه و رفتار مشتریان، بانکهای سنتی که در آنها رعایت کانالهای ارتباطی و رسمی و نیز رعایت پروتکلهای خاص ارائه سرویسها از اهمیت بیشتری نسبت به تمایلات مشتریان برخوردار است، بهتدریج سهم بازار خود را به بانکهایی خواهد داد که در آنها پاسخ سریع و منطبق با تمایلات و خواسته مشتریان اهمیت بیشتری دارد. ورود تلفنهای همراه هوشمند از سال ۲۰۰۷ میلادی به بازار عملاً پارادایم جدیدی را پیش روی بانکهای پیشرو باز نموده است که اوج تأثیرات آن در حدود سال ۲۰۲۰ به ظهور خواهد رسید.

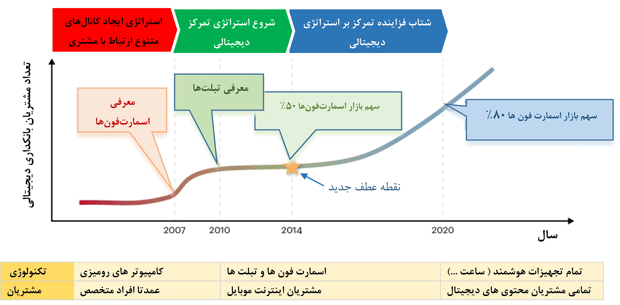

نمودار شماره ۱ روند تغییرات در استراتژیهای بانکها در بهکارگیری سرویسهای دیجیتال و نیز میزان اثر آنها برافزایش مشتریان را نشان میدهد.

همانطور که ملاحظه میگردد میتوان سه دوره زیر را شناسایی نمود:

- دوره اول تا سال ۲۰۰۷ که بانکها به دنبال کانالهای متنوع ارتباطی با مشتریان بودند، در این سالها پیشرفتهترین ابزار ارتباطی مشتریان با بانکها کامپیوترهای رومیزی بوده است.

- دوره ۲۰۰۷ تا ۲۰۱۴ که در طی این دوره با ورود تلفنهای همراه هوشمند و افزایش سهم بازار آنها به ۵۰ درصد بازار عملاً استراتژیهای تمرکز بر خدمات دیجیتال در بانکهای پیشرو آغاز گردیده است.

- دوره ۲۰۱۴ تا ۲۰۲۰ که در طی این مدت سهم بهکارگیری تلفنهای هوشمند و تب لتها به بیش از ۸۰ درصد بازار خواهد رسید و افراد علاوه بر آن سایر ابزارهای هوشمند مبتنی بر ارائه محتوی اینترنتی نظیر ساعت هوشمند و حتی لوازمخانگی هوشمند را بکار میگیرند.

در ضمن روندی است که بانکهای پیشرو درزمینه ارائه خدمات دیجیتال میتوانند آینده این صنعت را تشکیل دهند. بانکهایی در این حوزه موفق خواهند بود که بتوانند خدمات دیجیتال خود را با ویژگیهای ذیل ارائه نمایند:

- سادگی بهکارگیری و هوشمندی بالای سرویس برای ایجاد سرعت در ارائه خدمت و جلوگیری از اشتباه.

- برقراری ارتباط هرچه بیشتر با مشتری بهطوریکه دائماً بتواند ارتباطی برخط با مشتری داشته باشد.

بزرگترین شاخصه موفقیت بانکهای دیجیتالی توانایی آنها در ایجاد ترافیک بر روی درگاههای اینترنتی است، ترافیک بیشتر نشاندهندهی تعامل بیشتر مشتری و بهرهمندی بیشتر از خدمات بانکی است.

سرعت در ارائه نوآوری یا بهکارگیری نوآوریهای جدید منجر به پیشرو ماندن در خط مقدم میگردد، بهطور مثال در حال حاضر بانکها در کشور ایالاتمتحده برای بهکارگیری فنّاوری Apple Pay از یکدیگر سبقت میگیرند.

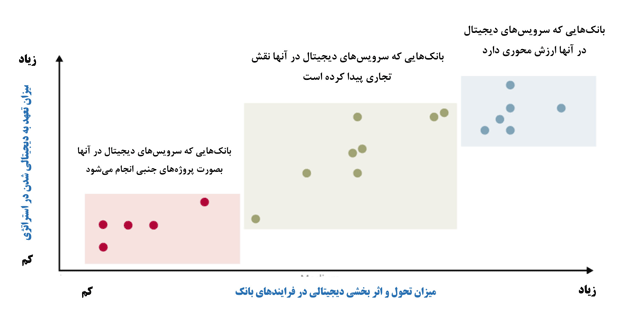

بانکها ازنظر میزان اهمیتی که در سطح استراتژیکی به دیجیتالی شدن میدهند به ۳ دسته تقسیم میشوند، این سه دسته در نمودار زیر مشاهده میگردند:

همانطور که ملاحظه میگردد این سه دسته عبارتاند از:

۱. بانکهای که دیجیتالی شدن در آنها در سطح پروژه تعریف میگردد، بدین ترتیب در این بانکها دیجیتالی شدن برای آن است که از سایر بانکها بیشازاندازه عقب نمانند و اساس کار به روال سنتی است.

۲. بانکهایی که در آنها فرآیندهای اصلی دیجیتالی شدهاند و این بانکها از این حیث پیشرفته می-باشند ولی در سطح متوسط ازلحاظ استراتژی دیجیتالی برای تسخیر سهم بازار در آینده میباشند.

۳. بانکهای پیشرو، در این بانکها دیجیتالی شدن ارزش محوری سازمان بوده و کلیه کارکنان از مدیران ارشد تا کارکنان عادی نسبت به تحقق کامل خدمات در فضای دیجیتال و نوآوریهای متمایزکننده متعهد میباشند. فرهنگ سازمان این بانکها بزرگترین سرمایه آنها برای تسخیر آینده سهم بازار در آینده است.

بدین ترتیب همانطور که ملاحظه میگردد هیچ بانکی نمیتواند بدون دیجیتالی شدن به فعالیت اقتصادی خود ادامه دهد ولی آنچه تعیینکننده سهم بازار در آینده است میزان جدیت بانکها در پیشرو بودن در عرصه ارائه خدمات دیجیتالی برای نزدیکتر شدن به مشتریان در سطح زندگی روزمره آنها بدون محدودیت در مکان و زمان دسترسی و ارائه خدمات است. آینده از آن بانکی خواهد بود که به ارتباطات با مشتریان در فردا میاندیشد.

فرشید اردوانی؛ معاون بازاریابی و عملیات شرکت تجارت الکترونیکی ارتباط فردا

منبع: ماهنامه پرداخت و بانکداری الکترونیک عصر ارتباط؛ شماره 16