طراحی و ساخت يك شعبه بانك، در برگيرنده فرآيندهای پيچيده اي است. شعبه علاوه بر مهمترین کانال توزیع خدمات و دادوستد اطلاعات، عنصر كليدي در استراتژي ارتباطي بانك به شمار می رود. بنابراین در عصر نوین فناوری اطلاعات و ارتباطات، طراحی خلاق شعبه به عنوان مهمترین کانال ارتباطی، نمود اصلی تغییر رویکرد بانکها در مواجهه با مشتریان خود است. از سوی دیگر بانکداری الکترنیک مبتنی بر تکنولوژی اطلاعات و ارتباطات، اثرگذارترین عامل بر طراحی نوین شعب بانک به حساب می آید. بانک های تراز اول جهانی هریک به نوبه خود در پی خلق ایده ها و الگوهاي مناسبي در اين خصوص هستند تا افق های جدیدی را پیش روی مشتريان خود قرار دهند .

امروزه طراحی شعب یکی از مهمترین جلوه های اصلی بروز خلاقیت و زمینه ایجاد تمایزهای اثربخش در نظام بانکداری جهانی به شمار می رود. از سوی دیگر صاحبنظران، ایده های متفاوتی از اثرات تکنولوژیهای مرتبط با بانکداري الکترونيک بر شعب بانکی ارایه می دهند، اما واقعیت آن است که بانکها، بانکداری الکترونیک را نه جایگزین شعبه، بلکه از آن برای ارایه خدمات سریعتر، سفارشی تر، گسترده تر و در نهایت طراحی و معماري نوین شعب استفاده می کنند. در این فرصت 10 تاثیر بانکداری الکترونیک بر معماري شعب را با تصاویر مربوطه مرور خواهیم کرد .

.

1- طراحی دکوراسیون داخلي و خارجي: یکی از تاثیرات مهم بانکداری الکترونیک، بر طراحی دکوراسيون داخلي و خارجی شعب است. معماري در عصر جديد آنگاه معنا و مفهوم خود را مي يابد كه علاوه بر بهره گيري از عناصر هويت ساز بانک، با پارادايم عصر جديد مأنوس و هم نشين شود و ترديدي نيست كه يكي از مهمترين شاخص ها و مؤلفه هاي عصر حاضر «فناوري اطلاعات و ارتباطات» است .تجربه طراحي مدرن شعب بانک BURGAN یکی از الگوهای نوین و موفق در این خصوص به شمار می رود.

.

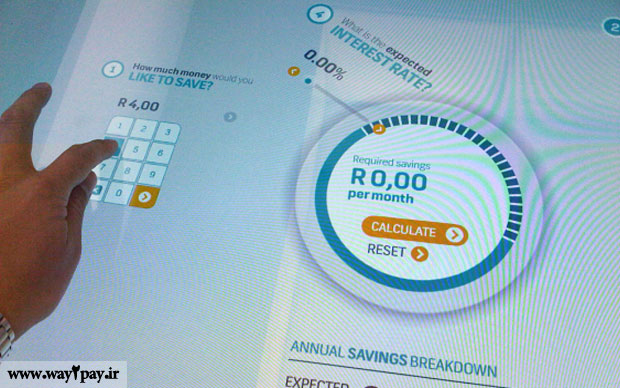

2- بانکداری مجازی: یکی از پارادیمهای جدید بانکی مبتنی بر بانکداری الکترونیک، بانکداری مجازی است. بانکداری مجازی یک راه کار نو، خلاق و چابک در عرصه بانکداری محسوب می شود که محصولات و خدمات بیشتر، اختصاصی تر و متنوع تری را با سهولت بیشتر و قیمت کمتر به مشتریان عرضه میکند. اما بانکهای برتر دنیا به تجربه آموخته اند که باید هرچه بیشتر در صدد نمایش واقعي بانکداری مجازی براي مشتريان خود باشند. تجربه بانک ING در این خصوص يکي از موارد بسيار خلاق و کاربردي است. این بانک در تلاش است تا با ایجاد شعبی موسوم به «کافی بانک» هرچه بیشتر و بهتر خدمات بانکداری مجازی را واقعی ساخته و نمایش دهد. در این فروشگاهها علاوه بر ارایه خدمات و فروش محصولات متنوع، زمینه های استفاده از خدمات بانکداری مجازی نيز پيگيري مي شود. از سوی دیگر بانک در تلاش است تا برند بانکداری مجازی خود را ذهن مشتریان تثبیت و واقعی سازد.

.

3- شعب هوشمند: آمارها نشان می دهد که بیش از 80 درصد فروش محصولات بانکی، در داخل شعبه انجام می شود؛ در نتیجه بانک ها شعب خود را باید به نحوی آرایش دهند که به عنوان یک مرکز راهبردی برای ارائة خدمات بانکداری فعالیت کنند .در عصر فناوريهاي نوظهور یکی از ایده های مورد استفاده بهره گیری از الگوهای برتر در طراحی مکان های هوشمند مانند فروشگاه هاي شرکتهای تولید کننده تجهیزات فناوری اطلاعات است . تجربه CITI BANK نمونه موفقی از این ایده است که با الگوبرداری از فروشگاه های شرکت APPLE ظهور و نمود یافته است . طراحي اين شعب مويد يک مکان دريافت خدمات به صورت کاملا ديجيتالي است .

.

4- شعب چند منظوره: در طراحي شعب جدید ارایه برخي از خدمات نوین که در نظام بانكي كمتر به آن پرداخته شده است مورد توجه قرار گرفته است . شعب بانكي امروزه كانال ارایه محصولات و خدمات صنايع مالي چون بیمه ، لیزینگ و … است . ظهور شعبی با عنوان FLAGSHIP (شعب چند منظوره) برای پشتیبانی از چنین ایده ای به واقعيت پيوسته است . بانکداری الکترونیک یکی از مهمترین ابعاد طراحی این شعب به شمار می آید زیرا این شعب برای ارایه خدمت به تعداد زیادی از مشتریان طراحی شده اند. نمونه این شکل از شعب در بانک BARCLAYS به تصویر کشیده شده است.

.

5- خودخدمتی: بر اساس پيشرفت هاي تكنولوژيك در حوزه بانکداري الکترونيک ، نوع جديدي از فرهنگ خدمات دهي بانكي تعريف گرديده است که بر اساس آن بسياري از خدمات به صورت خود خدمتي SELF SERVICE ارايه مي گردد. همانگونه که در تصوير مربوط به شعب رويال بانک (RBC) مشخص گرديده است ، طراحي و معماري شعب بر مبناي حمايت از اين فرايند انجام شده است.

.

6- استفاده بهتر از فضای شعب: يکي از مهمترين هزينه هاي بانکي هزينه هاي مرتبط با ايجاد و نگهداري شعب است. بي جهت نيست که بسياري از بانکها براي مديريت اين هزينه ها ، سودآوري هر شعبه را به صورت مجزا بررسي و سنجش مي کنند. با اين حال بانکداري الکترونيک با ويژگي ماهوي خود در کاهش هزينه ها از راه هاي گوناگون، اينبار نيز به کمک مدیریت شعب آمده تا آنها را به حداکثر بهره وري نزديک کند. يکي از دهها مورد اين شکل از پشتيباني را مي تواند بهره برداري از تمامي فضاي شعب به خصوص ديوارهاي آن از طريق نمايشگرهاي هوشمند براي ارايه خدمات اطلاعاتي و خدمات بانکداري الکترونيک است.

.

7- مواجهه با مشتری: شايد برخي ادعا کنند که بانکداري الکترونيک، مواجهه از طريق ابزارهاي الکترونيک را جايگزين مواجهه مستقيم با مشتري کرده است. اگرچه تحقيقات در کشورها و بانکهاي مختلف نتايج متفاوتي را نشان مي دهد با اين حال با پذيرش اين فرض، بايد توجه داشت که بانکداري الکترونيک، مواجهه مستقيم مربوط به دريافت و پرداخت را بيشتر تحت تاثير قرار داده است. اما ديگر مواجه ها مانند دريافت مشاوره يا دريافت وام هنوز در شعب انجام مي پذيرد. از سوي شکل هاي جديد مواجهه غیر حضوری با مشتري مانند ويدئو کنفرانس جايگزين مواجهه هاي مستقيم در شعبه شده است. اين امر باعث شده تا در معماري شعب فضايي براي اين تبادلات در نظر گرفته شود. نقطه قابل توجه ديگر در مواجهه با مشتري همانگونه که در تصوير مشخص است، مشارکت بيشتر در دريافت خدمات است. به طوري که مي توان چرخش مانيتورها به سوي مشتري و استفاده از نرم افزارهاي کاربرند پسند را يکي ديگر از تغييرات بنيادين در شعب توصيف کرد که بر معماري و طراحي آن تاثير مي گذارد.

.

8- باجههای جدید: يکي ديگر از تغييرات بنيادين حاصل از تاثير بانکداري الکترونيک بر معماري و طراحي شعب، ايجاد باجه هاي جديد است. اين باج هاي جديد علاوه بر تغيير در فرآيندهاي ارايه خدمات، در معماري و طراحي شعب نيز موثر اند. چيدمان، طراحي و جانمايي آنها مباحثي است که بايد به دقت مد نظر قرار گيرند. نمونه اي از باجه هاي جديد در تصوير نمايش داده شده است.

.

9- شکلهاي جديد شعب: يکي از بارزترين ويژگيهاي ورود بانکداري الکترونيک به عرصه بانکداري آن است که شکل هاي سنتي و متعارف و يکسان شعب را به شکل هاي جديد، منعطف و بسيار متنوع تغيير داده است. بانکداري الکترونيک مدعي است بعد زمان و مکان را در نورديده است. ادعاي ديگر مي تواند تنوع بخشي به شکل هاي مختلف شعبه باشد. ادعايي که نمونه اي از آن در تصوير نمايان است.

.

10- ابزارهاي نوين بانکداري الکترونيک: ابزارهاي متداول بانکداري الکترونيک نقش بسزايي در طراحي، چيدمان و شکل شعب دارند. ورود ابزارهاي بانکداري الکترونيک به شعب علاوه بر اينکه کارکردهاي شعب را تغيير داده و آن را بازآفريني کرده اند، طراحي آن را به کلي متفاوت و متمايز ساخته اند. از سوي ديگر خود اين تجهيزات نيز در طول زمان بهبود يافته و کارآمد تر شده اند. لذا تغييرات آنها در فرآيند طراحي يکپارچه شعب تاثير متقابل داشته است. به عنوان نمونه دستگاه ها خودپرداز جدید بانک BBVA يکي از نمونه هاي رايج است که درکنار توسعه کارکردها، بر طراحي شعب نيز تاثير گذاشته است. بانکداري الکترونيک پاراديم نظام بانکداري است، به همين دليل تمامي ابعاد بانکداري را متاثر ساخته که شعب نيز از اين امر مستثني نيست.

منبع: BSMcenter