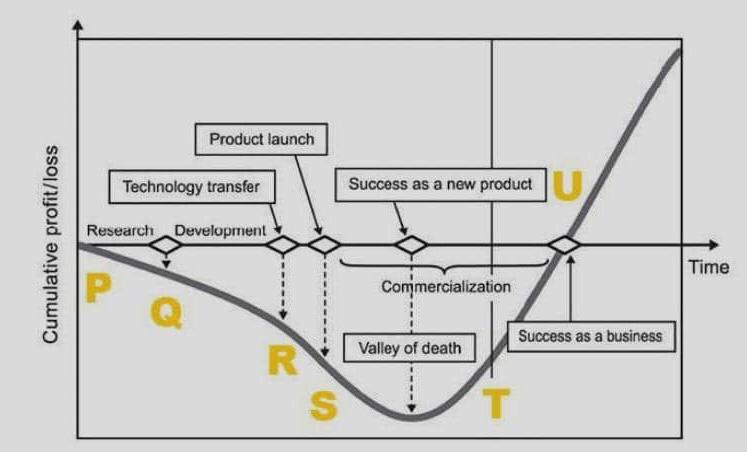

حمیدرضا نورصالحی مشاور و طراح سیستمهای پیشرفته علم و فناوری / در باب شناخت گامهای پیش روی هر نوآوری، تاکنون هیچ مدلی بهتر از «دره مرگ ایدهها» نتوانسته است متوسط موانع و نیازمندیها در ازای هر ایده که به ذهن کنجکاو اقشار متفکر جوامع مختلف خطور میکند را معرفی کند.

بر طبق این نمودار که بر محور عمودی سود و زیاد تجمعی و افقی زمان رسم میشود، مناطق P-Q-R بخشهایی از ارائه هر نوآوری را نمایندگی میکنند که در محیطهای آزمایشگاهی یا خانگی شکل گرفته و هزینههای آنها معمولا از اندوختههای شخصی یا بودجههای بسیار محدود تنخواه سازمانی اداره میشود، در نتیجه بخش عمده هزینهها از محل زمان و عشق بسیار به دانش و فناوری فرد صاحب ایده تامین میگردد. اما ایدههایی که به تدریج از محدوده R خارج شده و در منطقه RS قرار میگیرند (به این معنی که در صدد معرفی محصول بر میآیند) همزمان با شیب گرفتن منحنی، هزینههایی به آنها تحمیل میشود که به سرعت فرد صاحب ایده را از منابع در اختیار تهی کرده و ممکن است در ابتداییترین مراحل، روند پویای رشد یک ایده را نابود کند.

بههمین دلیل مدت زمان بسیار زیادی است که دولتها با تشخیص دقیق این مراحل، اقدام به طراحی و تعبیه دامنه گستردهای از بستههای حمایتی، معافیتهای مالیاتی و بسترهای کسبوکاری برای عبور هر چه آسانتر از ناحیه S-T کردهاند. به طور مثال در ایالات متحده امکان تاسیس شرکتهایی موسوم به S وجود دارد که بر طبق آن سود و زیاد سهامداران به سود و ضرر سالانه شخصی آنها منتقل شده و مبنای پرداخت مالیات قرار میگیرد. این یعنی اگر فردی در اثر مشارکت در تاسیس یک شرکت برای نوآوری ضرر کند، این مقدار ضرر از محل سایر سودهای سالانه احتمالی کسر شده و در نهایت فرد مذکور مالیات کمتری پرداخت میکند. این برای شهروندان آمریکایی به این معناست که در نهایت مبلغی را که باید بابت مالیات بپردازند تغییر نمیکند، اما دولت این اجازه را به آنها میدهد تا با این وسیله شانس خود را برای راهاندازی کسبوکار جدیدی که سعی دارد یک ایده تازه را تجاری کند، بسنجد و به این ترتیب هر فرد میداند که بابت هزینههایی که در دره مرگ ایدهها متحمل خواهد شد، نه تنها مورد بازخواست دولت قرار نخواهد گرفت، بلکه دولت به آنها اجازه داده است نحوه هزینه کرد بخشی از مالیات که سهم شهروند مذکور است را خودش برای نوآوری یا شروع یک کسبوکار تازه مدیریت کند.

در واقع تمام نگرانیها در جایی است که یک نوآوری میبایستی موفقیت خود در قالب یک محصول را بیان کند، اما در عین حال این نقطه در مرگبارترین موقعیت خود روی نمودار هزینههای تحمیلی به یک ایده پرداز نیز قرار دارد. در نتیجه گزینهای بهتر از دنیای مجازی برای کاستن از شدت این هزینهها در دسترس نوآوران وجود ندارد. تاسیس یک وبسایت یا کانال در رسانههای اجتماعی و تولید محتوا بهترین و اکثرا تنها انتخاب برای دست پیدا کردن به مشتری و بازخوردهای ایشان است. یعنی شما به عنوان یک نوآور یا فردی که در صدد تاسیس یک کسبوکار نوپا است، دقیقا در نقطه S نیاز به ارائه محصول به مشتری نهایی و دریافت وجه دارید که تقریبا در هیچ کجای دنیا حتی به آن فکر هم نمیکنند اما در ایران ما تازه با مانعی به نام اینماد مواجه میشویم.

اینماد از جان ما چه میخواهد؟

نهاد قانونگذاری کشور ما در 1382/10/17 متن قانونی را منتشر کرد که بر مبنای آن تجارت الکترونیکی در کشور به رسمیت شناخته شده و برای آن موازینی را مشخص کرده است. اگر مبحث امضای الکترونیکی را از آن جدا کنیم، عصاره این قانون در موارد زیر خلاصه میشود:

- اطلاعات هویتی و نحوه دسترسی به اشخاصی که اقدام به آغاز تجارت الکترونیکی میزنند کاملا معرفی شده و مشخص باشد

- خدمات یا کالای فروخته شده طی مدت 7 روز قابل برگشت وعودت وجه باشد

- حمایت از مصرفکننده در قبال قطعی سرویس با پرداخت جریمه تضمین شود

- حمایت از مصرفکننده در صورت پرداخت الکترونیکی از سوی نهاد مربوطه تضمین شود

و به این ترتیب مجموعهای از موازین منطقی و تعریف شده برای فعالیتهای تجاری در اینترنت ارائه شد و همانند هر قانون دیگری عدم اطلاع از آن هم مانع اجرای آن نمیشود. این جمله به این معناست که ما هزاران بند قانونی درباره حقوق خانواده، نحوه رفتار مدنی، نحوه عملکرد شهرداری و غیره داریم و این وظیفه هر فرد است که از وجود آنها مطلع باشد و عدم اطلاع افراد مانع از اجرای آنها نمیشود. و از سوی دیگر چنین الزامی در دنیا وجود ندارد که بابت هر قانونی که تصویب میشود، ما ملزم به نصب یک اتیکت یا علامت به لباسمان باشیم تا به همه اعلام کنیم از وجود چنین قانونی اطلاع پیدا کردیم! در واقع این رفتار تنها از سوی برندهای تجاری در تعامل اقتصادی با یکدیگر دیده میشود، یعنی جایی که میخواهیم نشان دهیم در شراکت تجاری با چه کسانی هستیم. نمونه بارز این نوع رفتار در نمونه های خارج از کشور را میتوان در حضور لوگوهای مستر کارت، ویزا کارت و پی پل در وبسایتهای تجاری مشاهده کرد که دو کارکرد جالب توجه دارند. اول اینکه به دارندگان این کارتها نشان میدهد با این شرکتهای پرداخت الکترونیکی قرارداد دارند، در نتیجه پس از خرید و پرداخت، وجه آنها مطابق ضمانتهای شرکتهای پرداختی قابلیت بازگشت دارد. دوما، از آنجایی که این شرکتهای پرداخت تحت قوانین جدی و سنگین پولی و مالی فعالیت میکنند، به خریدار این اطمینان را میدهند که فروشنده مذکور حتما اطلاعات جامع و کافی را از خود در اختیار شرکت پرداخت الکترونیکی قرار داده که موفق به بستن قرارداد با ایشان شده است، و در نتیجه هر 4 مورد مد نظر قانون تجارت الکترونیکی کشور که همگی حول محور حمایت از مصرفکننده شکل گرفتهاند، باوجود یا عدم وجود قابلیت پرداخت الکترونیکی در لحظه check-out از فروشگاه اینترنتی قابل حصول هستند، در غیر اینصورت با اینکه عدم وجود قابلیت پرداخت الکترونیکی در یک کسبوکار آنلاین مانع از تحقق تجارت الکترونیکی نیست، اما خریدار در این حالت از حمایت قانونی بسیار پایینتری برخوردار است و برای جبران حق ضایع شده خود میبایستی مراحل قانونی بیشتری را طی کرده و بعضا به نتیجه هم نرسد.

حال در این شرایط منطقی که تجارت الکترونیکی در کشور طی کرده بود، ناگهان دریافت یک گواهی به نام اینماد برای دریافت درگاه پرداخت الکترونیکی الزامی شد. با اینکه اینماد با ادعای حمایت از حقوق مصرف کننده وارد فضای تجارت الکترونیکی شد، اما تا امروز در عمل فقط اقدام به ثبت اطلاعات هویتی فروشگاه های اینترنتی کرده و در قبال کلاهبرداری کسبوکار اینترنتی و تضییع حق مصرف کننده صرفا یک واکنش بسیار کند در جریان کاری خود تعبیه کرده است، آنهم به این ترتیب که در بدترین شرایط درگاه پرداخت الکترونیکی وبسایت متخلف بسته خواهد شد! و البته هنوز هم برای نگارنده مقاله این پرسش باقی است که چه ارتباط منطقی بین حمایت از حقوق مصرفکننده و بستن یک درگاه پرداخت الکترونیکی میتواند وجود داشته باشد؟

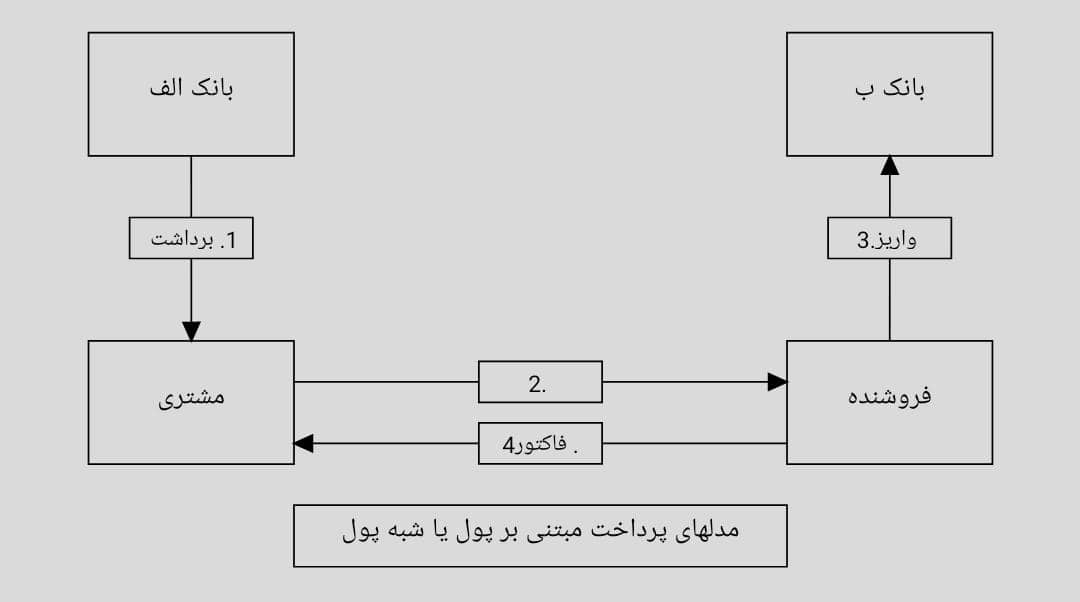

برای درک بهتر نقش مخرب اینماد در تجارت الکترونیکی کشور، لازم است ابتدا با مدلهای استاندارد پرداخت الکترونیکی بر مبنای دنبال کردن مسیر حرکت پول آشنا شویم:

مدلهای پرداخت مبتنی بر پول یا شبه پول تقریبا بدترین شیوه انتقال وجه جهت استفاده در تجارت الکترونیکی هستند و ردیابی مسیر حرکت پول را به کلی غیر ممکن میسازند ولی از نظر قانون تجارت الکترونیکی، تعهدات فروشنده نسبت به خریدار تفاوتی نخواهد کرد و خریدار با در اختیار داشتن فاکتور فروش قادر به پیگیری حقوق قانونی خود در اثر اقدام به خرید در فضای مجازی است. ولی از آنجایی که پرداخت در این حالت در لحظه تحویل کالا اتفاق میافتد، نماینده فروشنده نمیتواند راسا اقدام به صدور فاکتور کند. لذا حمایت از مصرف کننده میبایستی تا تحویل مبلغ به واحد مالی شرکت و صدور فاکتور و ارسال مجدد آن به مشتری در حالت بلاتکلیف باقی بماند.

از زاویه دید هزینه تمام شده تراکنش، تامین پول در مبدا بانک الف، هزینه رفت و آمد مشتری و فروشنده تا بانک و تامین امنیت وجه نقد در تمام مسیر تا رسیدن به بانک ب در کنار هزینه چاپ اسکناس، آنرا به یک گزینه مناسب برای پرداخت در خریدهای خرد تا نهایتا 200 هزار تومان تبدیل میکند.

از نقاط مثبت این روش پرداخت میتوان به امکان استفاده از هر برگه اسکناس در تعداد زیادی تراکنش خرد نام برد که هزینه تحمیل شده توسط پرداخت با اسکناس به ارزش پایه پول ملی را در دراز مدت کاهش داده و از تبعات منفی اقتصادی آن در مقایسه با سایر روشهای پرداخت میکاهد.

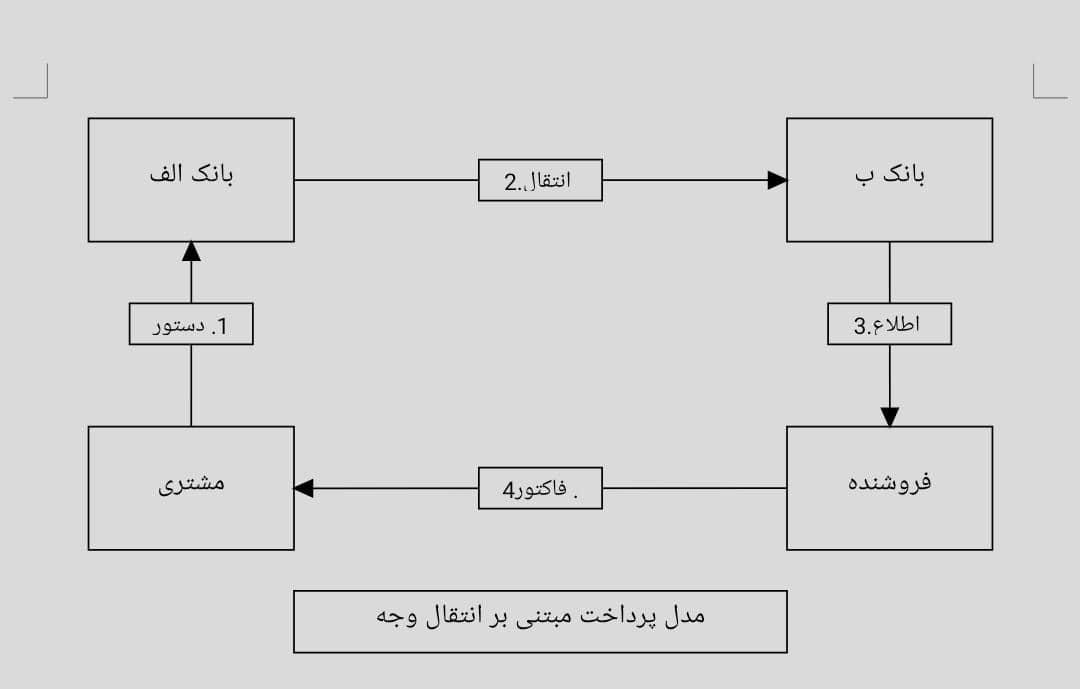

مدل پرداخت مبتنی بر انتقال وجه (شامل درون بانکی، کارت به کارت، پایا، ساتنا و سایر موارد مشابه)، به غیر از ثبت فرستنده و گیرنده وجه توسط بانکهای طرفین انتقال و همچنین امکان ذکر دلیل انتقال وجه توسط فرستنده (که البته میتواند به عنوان روش تازه برای کلاهبرداری مشتری از فروشنده نیز مورد سوء استفاده قرار گیرد)، قابلیت بیشتری در اختیار قرار نمیدهد و همه موارد مرتبط با حمایت از حقوق مصرف کننده مندرج در قانون تجارت الکترونیکی کماکان به دریافت فاکتور فروش معتبر از فروشنده وابسته است. در این روش همچنان عدم قابلیت تشخیص ماهیت فروشنده و مشتری در یک فرآیند انتقال وجه تجاری و تفکیک آن از یک انتقال وجه عادی خانوادگی، دوستانه یا خیریه، آنرا به یک روش نا مناسب برای تجارت الکترونیکی تبدیل میکند. لازم به ذکر است، در روش انتقال وجه بر خلاف پرداخت نقدی، خریدار میبایستی در ابتدا وجه سفارش خود را پرداخت کند و امیدوار باشد که در موعد مقرر کالا به دست او میرسد. در این حالت با اینکه فاکتور فروش میتواند زودتر از کالا به دست مشتری برسد، اما اصل کالا ممکن است هرگز برای مشتری ارسال نشود و مجددا حمایت از حقوق مصرف کننده بدون پشتوانه باقی بماند.

البته از نقطه نظر هزینه تمام شده تراکنش، باتوجه به اینکه انجام تراکنشهای بین بانکی و درون بانکی با کارمزد پرداخت شده توسط مشتری انجام میپذیرد، در نتیجه موجب درآمد زایی برای شبکه بانکی شده و نتایج مثبت خود را در کاهش نرخ بهره و امکان تامین مالی کسبوکارهای بیشتر فراهم خواهد کرد.

قبل از تحلیل این مدل، باید گفت که کارتهای بانکی به دو دسته کارت اعتباری و کارت نقدی تقسیم میشوند و مدل پرداخت با کارت بانکی بهترین کیفیت خود را در استفاده از کارتهای اعتباری نمایان میسازد، یعنی جایی که مشتری مشخصات اعتبار تضمین شده خود را در اختیار فروشنده قرار میدهد، بنابراین در صورت عدم دستیابی به کالا / خدمت مورد نظر یا هر نوع سوء استفاده احتمالی دیگر، مشتری میتواند از طریق بانک، فروشنده مورد نظر را از اعتبار خود محروم کند و به این ترتیب بدون اینکه پولی جابهجا شده باشد، یک رابطه تجاری در دنیای مجازی متوقف شود. اما مدل پرداخت الکترونیکی با کارتهای نقدی که در ایران مرسوم است، همچنان از جریان داده مشابهی استفاده میکند، هر چند که در این روش پول جابهجا میشود، بنابراین امکان محروم کردن فروشنده یا سوء استفاده کننده احتمالی از مشخصات کارت بانکی در حد چشمگیری کاهش پیدا میکند.

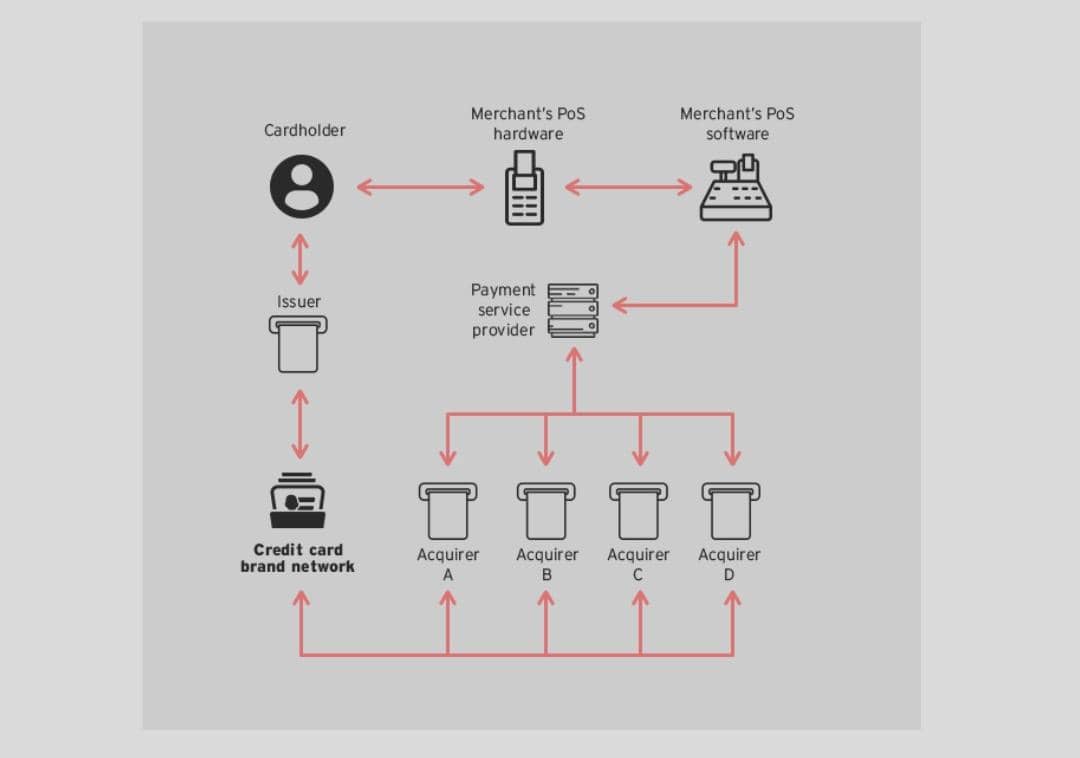

با این حال، روش پرداخت با کارتهای بانکی و چک هر دو از روال کاملا مشابهی در تجارت الکترونیکی پیروی میکنند یعنی بر خلاف دو روش قبل، مشتری بدون هیچ مقدمه پس از تکمیل سبد خرید آغاز کننده عملیات پرداخت است. بنابراین مشتری پس از دریافت شماره سفارش (ماده 8 قانون تجارت الکترونیکی – نگهداری از اصل داده پیام) اشاره گر به سبد خرید، از طریق فروشنده به سمت شخص ثالث هدایت شده و عملیات پرداخت را به همراه همه پارامترهای از پیش تعریف شده به اتمام میرساند و در قبال آن کد رهگیری دریافت کرده و مجددا به وبسایت فروشنده هدایت میشود. در این شرایط، اعتماد همه ارکان یک رابطه تجاری را بهواسطه حضور یک بازیگر با اهمیت به نام شبکه پرداخت الکترونیکی، در بر گرفته است. فروشنده و خریدار به بانکهای خود اعتماد دارند. بانکها به شبکه پرداخت الکترونیکی واسطه اعتماد دارند، در نتیجه فروشنده صرفا با دریافت اعلام شبکه پرداخت مبنی بر اینکه مبلغ را از مشتری دریافت کرده است، اقدام به صدور قبض خروج از انبار کرده و با اعتماد کامل منتظر اجرای فرآیندهای توام با تاخیر تسویه بین بانکی و شبکه پرداخت میماند.

تحت این شرایط شبکه پرداخت الکترونیکی بازیگر اصلی در تامین اعتماد در فضای تعاملی تجارت الکترونیکی بوده و حمایت از حقوق مصرف کننده را به بهترین شکل ممکن برآورده میسازد. ولی ما با بدعت نامبارک اینماد اجباری (به جای پرداخت الکترونیکی اجباری)، غیر از اینکه همه کسبوکارهای نوپا (اعم از دانش بنیان و تجاری) را از جلب اعتماد مشتری محروم کردهایم، با محروم کردن بخش وسیعی از کسبوکارها از دسترسی به شبکه پرداخت الکترونیکی، امکان پیوند زدن شماره سفارش سبد خرید مشتری با پرداخت به فروشنده را از بین برده و در نتیجه با موفقیت چشمگیری توانسته ایم روح قانون تجارت الکترونیکی که تماما تکیه بر حمایت از حقوق مصرف کننده دارد را زیر پا بگذاریم! و این مقاله نوشته شده است تا یکبار برای همیشه به روشنی به همگان نشان دهد منع دسترسی به پرداخت الکترونیکی برای فروشندهای که در فضای مجازی اینماد ندارد مساوی است با محروم کردن مصرفکننده نهایی از همه تمهیدات حمایتی قانون تجارت الکترونیکی کشور.

اهمیت ثبت همزمان شماره سفارش در کنار شناسه پرداخت در تجارت الکترونیکی تا آنجاست که همه پوزهای فروشگاهی مجهز به پورت Peripherals برای اتصال به انواع صندوقهای فروشگاهی و سایر تجهیزات سفارشساز هستند تا به این ترتیب دادههای لازم برای صدور سند حسابداری و ثبت دفتر روزنامه و حسابرسی تا دست پیدا کردن دولت به مالیات بر درآمد کسبوکارها مهیا شود.

و در فروشگاههای مجازی مدل فوق به مراتب منسجمتر عمل میکند، یعنی جایی که فروشنده اقدام به هدایت مشتریان خود به سمت وبسایت شرکت پرداخت الکترونیکی کرده و در کنار شماره سفارش و مبلغ قابل پرداخت، آدرس IP و وبسایت خود را نیز به تایید شرکت پرداخت میرساند و همچنین اعلام میکند مشتری در بازگشت به چه آدرسی روی اینترنت هدایت شود و به این ترتیب مبدا و مقصد هر پرداخت روی اینترنت مشخص و جهت بازرسیهای بعدی ثبت خواهد شد، اتفاقی که قطعا برای مجرمان سایبری و افرادی که به دنبال فعالیت غیر مجاز در دنیای مجازی هستند، خوشآیند نیست.

اما از نقطه نظر هزینه تمام شده تراکنش، صرفا به این دلیل نامعلوم که مشتری و فروشنده در کشور ما در صورت بهرهمندی از شبکه پرداخت الکترونیکی توسط کارتهای بانکی هیچ کارمزدی پرداخت نمیکنند و بانکهای صادر کننده و پذیرنده آنها از یکدیگر کارمزد میگیرند، هزینه پنهان سنگینی بر ارزش پای پول ملی وارد شده و در قالب بخشی از تورم و بعضا افزایش نرخ بهره و در نتیجه رکود، از جیب همه افراد جامعه برداشت میگردد.

ولی پرداخت الکترونیکی با کارتهای بانکی تاثیر منحصر بهفرد دیگری در تجارت B2B (بین بنگاهی) دارد. از آنجایی که چیزی در حدود 80% از حجم تجارت الکترونیکی اختصاص به تجارت بین بنگاهی دارد و تنها حدود 20% به B2C تعلق میگیرد، واسطهگری توام با اطمینان شبکه پردخت الکترونیکی باعث میشود بنگاههای اقتصادی میانی در زنجیرههای تامین بتوانند زودتر از تامین مالی و صرفا بر پایه تعهدات بلند مدتی که بین بنگاهها در B2B برقرار است، سفارشهای خود را در بالا دست زنجیره تامین ثبت کرده و به این ترتیب سرعت حرکت کالا در زنجیرههای تامین بالا گرفته، اثر شلاقی در زنجیرههای تامین پیشبینی شده و خواص ضد رکود در سطح کلان اقتصادی از خود نمایان سازد. هر چند این اثر در پرداخت با کارتهای اعتباری بسیار پر رنگتر است، اما کارتهای نقدی هم تاثیر ملموسی در این زمینه از خود نشان میدهند.

راهحل

اینماد به شکل کنونی صرفا یک مانع بزرگ بر سر راه تجارت الکترونیکی است که اقتصاد یک کشور پویا و رو به رشد همانند ایران را تحت تاثیر منفی قرار داده است به نحوی که فقط در مانع تراشی برای دسترسی کسبوکارهای نوپا به پرداخت الکترونیکی، تاثیر مستقیم بر نرخ بیکاری دو رقمی کشور داشته است!

از آنجایی که شبکه پرداخت الکترونیکی و مجموعه فینتکهایی که خدمت پرداخت یاری ارائه میدهند، همه نوع اطلاعات ثبتی، اینترنتی، هویتی و بانکی مشتریان خود را دریافت و ثبت میکنند، نقش اینماد به عنوان یک ثبتکننده صرفا هویتی کاملا بیفایده و زیانآور است. به همین دلیل پیشنهاد میگردد، ضمن الزامی شدن پرداخت الکترونیکی برای تجارت الکترونیکی از طریق فرهنگسازی برای مشتری نهایی و انتقال کارمزد برای بهرهمندی از پرداخت الکترونیکی از سمت بانکها به مشتری و فروشنده، دو نقش تازه به شرح زیر برای اینماد تعریف شود:

- از حالت پیش-پردازش به پشت صحنه و حالت پس-پردازش منتقل شده و با استفاده از API اطلاعات ثبت شده در شبکه پرداخت الکترونیکی کشور را دریافت و صحت آنها را بررسی کرده و نتیجه را به اطلاع شبکه پرداخت برساند. و به این ترتیب اکیدا از هر گونه دخالت در زنجیره اعتماد شکل گرفته پیرامون مبحث پرداخت الکترونیکی بپرهیزد.

- رفتار اختیاری ولی سخت گیرانه تری به خود بگیرد. به این ترتیب دریافت اینماد با اعطای انواع وثیقه و بیمه قابل باز تعریف است و مشتری نهایی از درجه بالاتری حمایت قانونی برخوردار خواهد بود.

نتیجهگیری

به دلیل تنوع فوقالعاده ای که امروزه در پرداخت با پول و شبه پول وجود دارد و انواع روشهای انتقال وجه الکترونیکی هم که در دسترس است، به نظر نمیرسد پرداخت الکترونیکی با کارتهای بانکی یک گزینه جذاب برای عملیات تجاری غیر قانونی در بستر دنیای مجازی باشد.

سخت کردن دسترسی به درگاه پرداخت الکترونیکی صرفا قانون تجارت الگترونیکی را بیاثر کرده و شهروندان الکترونیکی را از قالب حمایت از حقوق مصرفکننده خارج میکند. شایسته است دریابیم، منع یک فروشنده از در اختیار داشتن خدمات پرداخت الکترونیکی صرفا باید پس از عدم رسیدگی او به شکایات و تایید تخلف او صورت گیرد، نه در بدو امر و قبل از شروع فعالیت تجاری! در روزگاری که میرفتیم تا با پیشنهاد باز کردن فضای پرداخت الکترونیکی به روی افراد حقیقی به منظور قانونمند کردن تجارت C2C حرکت کنیم، ناگهان این برگشت به عقب با اینماد اجباری باعث حیرت و ناامیدی است. اگر واقعا هدف ما مانعزدایی هست، همین امروز اینماد را از حالت اینماد فعلی خارج کنیم.