نگاه نو به عملکرد الکترونیکی بانکها در گفتوگو روزنامه فناوران با مدیر رسانه راه پرداخت؛

رقابت موتور محرکه اقتصاد است. شرکتها با هم رقابت میکنند تا سود بیشتری به دست آورند و به همین دلیل مجبور میشوند هر روز خدمت جدیدی عرضه کنند یا اینکه کیفیت خدمت قبلی خود را افزایش دهند. اگر شرکتی به این اصل ساده رقابت برای بقا توجه نکند در طول زمان از صحنه رقابت و بازار حذف خواهد شد. بانکها به عنوان یکی از بزرگترین فعالان اقتصادی کشور از این قاعده مستثنا نیستند و هر روز باید تلاش بیشتری برای رقابت و بقا داشته باشند. مسابقههای بازاری و اعلام اینکه کدام شرکت پیشروتر است هم در این بازار داغ هر از چندگاهی از گوشهای سبز میشوند و هر از چند گاهی بانکی به عنوان بانک برتر معرفی میشوند. معمولا هم شاخصهای انتخاب یا اصلا بیان نمیشود یا بسیار مبهم بیان میشود. به همین دلیل به سراغ رضا قربانی مدیر بخش رسانه سایت خبری تحلیلی راه پرداخت رفتیم تا با او در مورد اینکه شاخصهای برترین بانک چه بانکی است گفتوگویی انجام دادهایم که در ادامه میآید.

چطور میتوان بانکها را ردهبندی کرد؟ آیا اساسا امکان این امر وجود دارد؟

بله! مطمئنا میتوانیم عملکرد بانکها را هم مانند هر کسب و کار دیگری اندازه بگیریم و یک نمره به هر کدام اختصاص بدهیم و بعد بگوییم این بانک اول شد و آن یکی دوم. پس برای اینکه بدانیم کدام بانک عملکرد بهتری داشته است با شاخصهای بانکها را میسنجیم.

این خوب است. اما باید به عنوان کارشناسان رسانه ماجرا را از دید کاربر نهایی ببینیم. کاربر نهایی یک نیازهایی دارد که باید به آنها پاسخ داده شود. ببینید آدمی که گرسنه است ممکن است برود یکی از این ساندویچیهای راسته انقلاب یا ممکن است برود در یکی از این رستورانهای شیک شمال شهر. در هر دو صورت به نیاز او پاسخ داده شده است. اما ماه من کجا و ماه گردون کجا. واقعیت این است که باید ببینیم کاربر نهایی چه تصوری از سرویسی که میگیرد دارد. آیا کاربر نهایی تصور میکند سرویس با کیفیی گرفته است؟ آیا از آن لذت میبرد؟ اگر کاربر نهایی از سرویسی که استفاده میکند لذت نبرد چه فایده دارد که بانک سرویسدهنده در ده مسابقه و جشنواره اول شده باشد.

چطور میشود به تصور کاربر پی برد، به نظرکار آسانی نیست؟

بله. آسان نیست. اتفاقا کار بسیار مشکلی هست. اصلا اهمیت کار اینجاست. جشنوارهها و مسابقههای مستقل باید روششناسیهایی را به کار بگیرند که در نهایت کاربران هم آن را تایید کنند. حالا اعلام شود فلان بانک رکوردار است. این چه فایده دارد وقتی ما جشنواره و مسابقه بگذاریم و آن وقت جایزه هم بدهیم اما برای روششناسی آن ،آن قدر که باید دقت نکنیم و زحمت نشکیم. من منکر زحمات دوستان نیستم اما این آبرو و اعتماد جشنوارهها و مسابقهها و ردهبندیها باید حفظ شود. در خارج از ایران هم این مسابقهها و ردهبندیها وجود دارد. معمولا هم میگویند که از چه روششناسی استفاده میکنند. آن وقت شما میتوانید بروید و روششناسی آنها را مطالعه کنید و بگویید که به فلان دلیل و فلان دلیل من روششناسی شما را دچار اشکال میدانم. اما همه چیز باید شفاف باشد. وقتی روششناسی مشخص نباشد و شما بیایی بگویی من از اهل فن پرسیدم و آنها گفتند که این نمیشود. در یک سطح بالاتر ما شاخصهای اشتباه را معیار اندازهگیری میگیریم. برگردیم به فضای بانکداری و پرداخت الکترونیکی. میگویند بانکx در صدور کارت یا نصب پایانههای فروش پیشروست مسلما اینکه نمیتواند معیار مناسبی باشد. در سالهای گذشته رشد خوبی در تجهیزات داشتیم و همین طور رشد خوبی در استفاده از این تجهیزات. اما آیا این استفاده متناسب با رشد تجهیزات بوده است؟ وقتی این استفاده متناسب با رشد تجهیزات نباشد این در درجه اول هزینه است برای بانک و در درجه دوم هزینه است برای اقتصاد کشور. وقتی برای خرید تجهیزات هزینه میشود این قرار است مورد استفاده قرار گیرد نه اینکه خاک بخورد.

چه پیشنهادی دارید؟

به همراه دوستانم در تحقیق و توسعه راه پرداخت دغدغه این را داریم که بتوانیم تجربه کاربر را اندازه بگیریم. ببینیم کاربر نهایی در استفاده از خدمات بانکداری و پرداخت الکترونیکی چقدر رضایت دارد و در یک درجه بالاتر چقدر لذت میبرد. کاربر نهایی باید از بانکداری و پرداخت الکترونیکی لذت ببرد. این قابل اندازهگیری است. اما نیاز به صرف هزینه و زمان دارد. اگر دادههای مناسبی نداشته باشیم نمیتوانیم تحلیل مناسبی هم روی آنها انجام دهیم. قدرت تحلیل ما به قدرت دادههای خام ماست. الان تنها نهادی که به صورت مرتب دادههایی را در زمینه عملکرد بانکداری و پرداخت الکترونیکی منتشر میکند، بانک مرکزی ایران است. اما دادههای این بانک محدود است و ما هم تحلیلهای محدودی میتوانیم داشته باشیم.

فقط بر روی همین دادهها تحلیلهایی انجام میشود؟

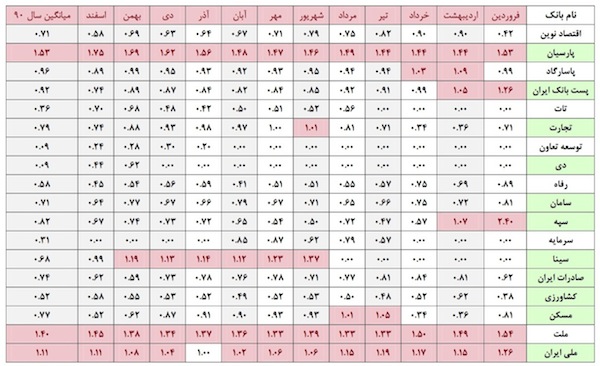

بله. اما شاید به بسیاری از تحلیلهایی که بر روی این دادهها انجام میشود نمیتوان نام تحلیل گذاشت. بسیاری از آنها بازانتشار همان دادههای خام اما با کمی مرتب سازی است. این که ما بیاییم کدام بانک، در داشتن تجهیزات پیشروتر است یا کدام بانک تراکنش بیشتری را جذب کرده است که این تحلیل نیست. ما باید بتوانیم یک ارزش افزودهای روی این دادههای خام اضافه کنیم و کاری کنیم که در نهایت به مخاطب دید بدهد. متاسفانه تحلیلهای ما محدود به آن چیزهایی است که بانک مرکزی منتشر میکند و ما برای تحلیلهای عمیقتر نیاز به دادههای بیشتری داریم. اما با همین دادهها هم میتوان تحلیلهای جالبی انجام داد. به یک نمونه اشاره میکنم. دوستان من در تحقیق و توسعه راه پرداخت شاخصی به نام ضریب اثربخشی پایانه تعریف کردند. برای محاسبه این شاخص از فرمولی استفاده میکنیم که بر اساس آن کسری تعریف میشود که در صورت آن نسبت تراکنشهای انجام شده روی پایانه یک بانک به کل تراکنشهای شبکه بانکی را قرار میگیرد. در مخرج کسر هم نسبت تجهیزات پرداخت یک بانک به کل تجهیزات شبکه بانکی میآید. این کسر به ما میگوید که یک بانک به نسبت تجهیزات نصب کرده چقدر در جذب تراکنشهای شبکه بانکی موفق بوده است. اگر این کسر معادل یک باشد به این معناست که تجهیرات یک بانک به همان نسبتی که تجهیزات بانکی دارد، توانسته تراکنش جذب کنند. مثلا اگر دو درصد تجهیزات را یک بانک نصب کرده و دو درصد تراکنشها را هم جذب کرده باشد، این کسر معادل یک میشود، یعنی به همان اندازه حضورش موثر بوده است. اگر این کسر کوچکتر از یک باشد یعنی بانک به اندازه تجهیزاتی که نصب کرده نتوانسته تراکنش جذب کند. یا اگر این کسر بالای یک باشد یعنی بانک موثر عمل کرده و توانسته بیشتر از نسبت تجهیزات نصب کرده، تراکنش جذب کند، این شاید به بازاریابی بانک برگردد. مثلا اینکه پایانههای فروش را در محلهایی نصب کردند که تراکنش بالایی جذب میکند. یا در فروشگاههایی که چند پایانه فروش دارند، فروشنده یا خریدار پایانه فروش آن بانک را انتخاب میکند. این نشان میدهد که اقبال به پایانه فروش آن بانک بیشتر است. این شاخص را میتوان جور دیگری هم تعریف کرد به جای تعداد تراکنش مبلغ تراکنش را قرار داد. ممکن است کسی بگوید اینکه یک بانک پایانههای فروشاش را در محلی گذاشته که تراکنش بیشتری جذب میکند، ایراد دارد. مثلا محلی هست که تراکنش بالایی جذب نمیکند و بانکی لطف کرده و آنجا پایانه فروش گذاشته. سوال اینجاست که بانکها برای چه این همه تبلیغ میکنند. مگر هدف آنها جذب تراکنش بیشتر نیست. پس اگر پایانه فروش در محلهای خلوت نصب شده این بر عهده بانک است که برای آنها تراکنش جذب کند. شاید بانکها باید به تبلیغاتشان با دیده شک و تردید نگاه کنند. این در حالی است که بانکها هزینه برای تبلیغ هزینههای گزاف میکنند. اگر بانکی تبلیغات کنند ولی بازتاب آن را در تراکنشهای جذب کرده نبیند باید به اثربخشی تبلیغات و برنامه بازاریابیاش شک کند.

با توجه به شاخصی که تعریف کردید وضعیت بانکداری و پرداخت الکترونیکی در ایران چگونه است؟

با این شاخص نمیتوان وضعیت بانکداری و پرداخت الکترونیکی کشور را سنجید. یا حتی آن را با نقاط دیگر جهان مقایسه کرد. این شاخص به درد این میخورد که عملکرد بانکهای مختلف را در زمینه بانکداری و پرداخت الکترونیکی با هم مقایسه کنیم. دادههای را بانک مرکزی استخراج کرده با توجه به این آمار فقط سه بانک در شاخص اثربخشی پایانه بالای یک هستند؛ یعنی توانستند سهم بیشتری از تراکنشهای بانکی را نسبت به سهم تجهیزاتی که دارند، به دست بیاورند. باقی بانکها پایین یک هستند. بیشتر بانکهای کشور در محدوده نیم تا یک هستند. ما با توجه به این شاخصی که تعریف کردیم و دادههای بانک مرکزی میبینیم که سه بانک پارسیان، ملت و ملی از نظر این شاخص بالای یک هستند. لزوما این سه بانک هم بیشترین تجهیزات را نصب نکردند. مثلا بانک پارسیان در مقایسه با بانک بزرگی مثل صادرات تجهیزات کمتری نصب کرده است اما توانسته از همین تجهیزات اثربخشتر و موثرتر استفاده کند. با این شاخص میتوان همه بانکها را با هم مقایسه کرد. چون این طور که عرف است معیار اندازهگیری فقط تعداد تراکنشها یا تجهیزات نصب شده باشد، گمراه کننده است چرا که آن وقت نمیتوانیم عملکرد یک بانک کوچک را در مقایسه با یک بانک بزرگ درست بسنجیم. اما با کمک این شاخص به راحتی میتوانیم عملکرد بانکها را فارغ از اندازه آنها با هم مقایسه کنیم.

حال باید در مرحله بعد ببینیم این بانکها چگونه عمل کردند که توانستند در شبکه بانکی ایران موفق باشند. میبینید که تعریف موفقیت متفاوت شد. پیش از این هر چی بزرگتر یعنی موفقتر. اما این طور نیست. هرکس به اندازه تواناییاش مسوول است. هرکس به میزان امکانات باید پاسخگو باشد. البته بیشتر این بانکها هم امروز خصوصی هستند و باید به سهامدارانشان پاسخگو باشند.

این شاخص با توجه به صحبتهای که داشتید آیا توان اندازهگیری تجربه کاربر را دارد؟ یعنی ما میتوانیم نتیجه بگیریم بانکی که شاخص اثربخشی بالاتری دارد، در زمینه تجربه کاربر هم غنیتر است؟

این شاخص فقط یک نمونه بود. به اتکای یک شاخص نمیتوانیم عملکرد را اندازه بگیریم. تازه آن هم چیزی مانند تجربه کاربر که تا این حد به تصور کاربران نهایی وابسته است. شما همین الان ببییند محصولات شرکت اپل چه تجربه کاربر بالایی دارد. در مقابل مثلا محصولات ایسر. هر دو اینها خوب هستند اما مردم از اپل چه تصوری دارند از ایسر تصویری دیگر . ما با یک شاخص نمیتوانیم تصور مردم را اندازه بگیریم. باید شاخصهای متعدد و فراوان تعریف کنیم و آن وقت با کمک آنها اندازه بگیریم. مهمتر از آن هم این است که این روحیه اندازهگیری تقویت شود. اینکه یاد بگیریم شفاف عمل کنیم، به نفع همه است. هم به نفع تولید کننده هم به نفع مصرف کننده. رقابت در فضای شفاف معنا دارد. اگر شفافیتی نباشد و بخواهیم از روشهای پشت پردهای استفاده کنیم، اصلا به نفع کسی نخواهد بود.

از روی همین شاخص میتوان اطلاعات دیگری هم به دست آورد؟

باید بیشتر روی آن کار کنیم. مثلا بیاییم برای بانکهای مختلف در استانهای مختلف این را اندازه بگیریم. این هم شاخص مفیدی است. شاید بانکی در مجموع شاخص اثربخشی پایینی داشته باشد اما به شهرستانها که نگاه میکنیم میبینیم، آنجا موفقتر بوده است.

و سخن پایانی؟

به نظرم نقد منصفانه فضای کسبوکار بانکداری و پرداخت الکترونیکی توسط رسانهها باید جدیتر گرفته شود. با اینکه دادههای کمی برای تحلیل داریم اما تحلیلگر به اندازه کافی وجود ندارد. در زمینه تجهیزات پیشرفتهای خوبی داشتیم. مهم این است که از نظر فرهنگ بانکداری و پرداخت الکترونیکی هم توسعه پیدا کنیم. رویای من این است که روزی به اینجا برسیم که مردم آسانترین و لذتبخشترین روش را انتخاب کنند. مردم باید از خریدشان لذت ببرند نه این که پرداخت الکترونیکی برای آنها لذتبخش نباشد. مردم به سختی پول درمیآورند و به نظرم حق دارند بتوانند با لذت آن را خرج کنند.

اگر معیار اندازهگیری فقط تعداد تراکنشها یا تجهیزات نصب شده باشد گمراه کننده است چرا که آن وقت نمیتوانیم عملکرد یک بانک کوچک را در مقایسه با یک بانک بزرگ درست بسنجیم.

منبع: روزنامه فناوران